Обзор рынка

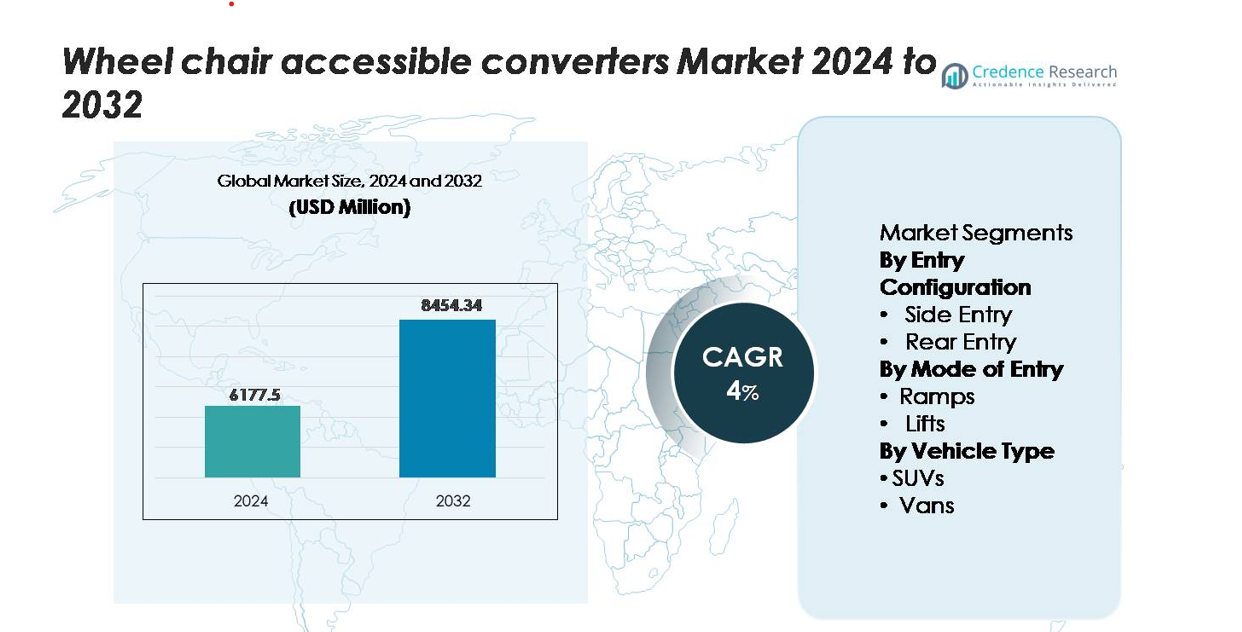

Рынок конвертеров для инвалидных колясок был оценен в 6,177.5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 8,454.34 миллионов долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 4.0% в течение прогнозного периода (2024–2032).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка конвертеров для инвалидных колясок 2024 |

6,177.5 миллионов долларов США |

| Рынок конвертеров для инвалидных колясок, CAGR |

4% |

| Размер рынка конвертеров для инвалидных колясок 2032 |

8,454.34 миллионов долларов США |

Рынок конвертеров для инвалидных колясок движется специализированными компаниями по мобильной инженерии и сертифицированными конвертерами, которые предоставляют передовые решения с пандусами, лифтами и низкопольными решениями для фургонов, внедорожников и коммерческих автопарков. Ключевые игроки, такие как BraunAbility, Vantage Mobility International (VMI), MobilityWorks, AMS Vans, Freedom Motors и Brotherwood, лидируют благодаря сертифицированным по безопасности проектам, партнерствам по конверсии, согласованным с OEM, и широкому портфолио конфигураций въезда. Северная Америка доминирует на рынке с предполагаемой долей 40–45%, поддерживаемой строгими правилами доступности и зрелым принятием NEMT, за ней следует Европа с приблизительно 30–32%, что отражает широкое внедрение доступных транспортных средств в общественных и частных автопарках.

Анализ рынка

- Рынок конвертеров для инвалидных колясок был оценен в 6,177.5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 8,454.34 миллионов долларов США к 2032 году, расширяясь с CAGR 4%, поддерживаемым растущим мировым спросом на модификации транспортных средств, включающих мобильность.

- Усиливающееся нормативное давление на доступный транспорт, расширение услуг NEMT и сильное принятие систем с боковым входом — в настоящее время доминирующий сегмент — продолжают стимулировать рост рынка в личных, коммерческих и медицинских приложениях для мобильности.

- Достижения в области легких пандусов, автоматизированных подъемных систем и инженерии конверсии, готовой к EV, формируют текущие рыночные тренды, в то время как партнерства OEM-конвертеров улучшают структурное соответствие и расширяют доступность на уровне дилеров.

- Конкуренция усиливается среди ведущих конвертеров, предлагающих решения с низким полом, гидравлическим подъемом и множественным входом, хотя высокие затраты на конверсию и ограниченная совместимость транспортных средств продолжают сдерживать принятие на рынках, чувствительных к цене.

- Регионально Северная Америка лидирует с долей рынка ~40–45%, за ней следует Европа с ~30–32%, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост с ~18–20%, обусловленный растущими медицинскими потребностями в мобильности и укреплением стандартов доступности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По конфигурации входа

Конвертеры для инвалидных колясок с боковым входом занимают доминирующую долю рынка благодаря превосходной маневренности, удобству входа/выхода и совместимости как с личными, так и с коммерческими транспортными средствами. Их более широкие дверные проемы и возможность поддерживать одновременный доступ для помощников делают их особенно предпочтительными для флотов паратранзита и ежедневного личного использования. Конверсии с задним входом остаются актуальными для покупателей, ищущих экономически эффективные решения и улучшенную гибкость парковки, но системы с боковым входом продолжают лидировать, так как OEM и специалисты по конверсии мобильности все чаще стандартизируют их в обновленных пакетах доступности.

- Например, конверсия BraunAbility с боковым входом и автоматическим раскладыванием для Chrysler Pacifica обеспечивает высоту дверного проема в 57 дюймов, ширину проема в 32.375 дюйма и автоматический пандус с полезной шириной 30.125 дюйма при угле наклона пандуса около 9°, в сочетании с плоским внутренним полом длиной около 98.5 дюймов для размещения помощников вместе с большими электрическими креслами.

По способу входа

Системы на основе пандусов представляют собой ведущий способ входа, обусловленный их механической простотой, низкими потребностями в обслуживании и быстрой разверткой для рутинных операций по обеспечению доступности. Они широко используются в семейных автомобилях, программах доступности для совместных поездок и флотах неэкстренной медицинской транспортировки. Системы на основе подъемников сохраняют сильную актуальность для пользователей с тяжелыми электрическими инвалидными колясками и в условиях, требующих вертикальной помощи, но их более высокие затраты на установку и механическая сложность ограничивают более широкое принятие. По мере того как легкие алюминиевые системы пандусов и интегрированные комплекты для понижения пола развиваются, решения на основе пандусов продолжают занимать наибольшую долю новых конверсий мобильности.

- Например, пружинные ручные пандусы BraunAbility для платформ Toyota Sienna и Chrysler Voyager используют легкие алюминиевые конструкции, рассчитанные на грузоподъемность 1,000 фунтов, с полезной шириной пандуса 30–32 дюйма и временем развертки менее 5 секунд, что снижает операционные задержки для операторов транспорта.

По типу транспортного средства

Фургоны доминируют в сегменте типов транспортных средств, занимая наибольшую долю рынка благодаря их просторным интерьерам, структурной совместимости с пониженными полами и высокому спросу как со стороны частных домохозяйств, так и коммерческих транспортных операторов. Фургоны поддерживают несколько типов конверсий — включая боковые пандусы, задние пандусы и конфигурации с двойными боковыми входами — что делает их самым универсальным выбором для поставщиков мобильности. Внедорожники набирают популярность среди потребителей, ищущих премиальную доступность и возможность передвижения по бездорожью, но их структурные ограничения ограничивают гибкость конверсии. Другие типы транспортных средств остаются нишевыми, с использованием в основном в специализированных автопарках или институциональных приложениях.

Ключевые факторы роста

Рост спроса на инклюзивную мобильность и соблюдение требований доступности

Увеличение акцента на инклюзивную мобильность продолжает ускорять спрос на конвертеры для инвалидных колясок в личных и коммерческих транспортных секторах. Правительства по всему миру усиливают требования доступности для общественного транспорта, паратранзитных автопарков и услуг совместной мобильности, побуждая операторов модернизировать транспортные средства с соответствующими входными конфигурациями и вспомогательными механизмами. Стареющее население в крупных экономиках и растущая распространенность инвалидностей, связанных с мобильностью, еще больше расширяют спрос на повседневные решения для доступного транспорта. Семьи все чаще предпочитают переоборудованные фургоны и внедорожники, поддерживающие независимые поездки и безопасную помощь опекунов. Поставщики неэкстренной медицинской транспортировки (NEMT) также переходят на специально построенные доступные транспортные средства для повышения операционной эффективности и снижения рисков ручной обработки. Это сочетание демографического давления и более строгих нормативных рамок делает конвертеры доступности важными компонентами современных экосистем мобильности, стимулируя устойчивое расширение рынка в развитых и развивающихся регионах.

- Например, коммерческие паратранзитные платформы BraunAbility, такие как определенные модели в серии Century 2, достигают грузоподъемности в 800 фунтов, помогая операторам соответствовать требованиям ADA к транспортным средствам и поддерживать топливную эффективность, при этом некоторые модели для личного использования весят всего 330 фунтов.

Расширение услуг паратранзита и медицинской транспортировки

Быстрое масштабирование услуг паратранзита, общественных шаттлов и NEMT значительно увеличивает внедрение конвертеров для транспортных средств, доступных для инвалидных колясок. Муниципальные транспортные власти все чаще заключают контракты с частными операторами для удовлетворения растущих объемов обслуживания, особенно для пожилых пассажиров и лиц, нуждающихся в регулярных клинических приемах. Операторы автопарков отдают предпочтение конверсиям с боковыми пандусами, пониженными полами и системами подъема высокой мощности для повышения пропускной способности пассажиров и минимизации времени посадки. Страховые компании и медицинские сети также поддерживают программы транспортной помощи, которые в значительной степени зависят от доступных фургонов для обеспечения непрерывности ухода и сокращения пропущенных приемов. Увеличение объемов финансирования инициатив по поддержке мобильности — особенно в Северной Америке и Европе — поощряет внедрение стандартизированных платформ транспортных средств, разработанных для безопасности, долговечности и высоких циклов использования. По мере того как медицинские мобильные услуги становятся более интегрированными с цифровым расписанием, телемедициной и планированием маршрутов на основе ИИ, операторы автопарков все чаще инвестируют в передовые конверсии, доступные для инвалидных колясок, для оптимизации операционной эффективности.

- Например, коммерческая модель фургона с боковым входом от BraunAbility (например, Chrysler Voyager® Commercial Side Entry) оснащена 30-дюймовым ручным пандусом с грузоподъемностью 1 000 фунтов, вертикальным открытием двери 56 дюймов и высотой от пола до потолка 60 дюймов в центре фургона.

Технологические достижения в области пандусов, подъемников и инженерии конверсии

Постоянные инновации в инженерии конверсии транспортных средств значительно повышают надежность продукции, безопасность и удобство для пользователей, способствуя активному принятию на рынке. Современные производители конверсий интегрируют легкие алюминиевые пандусы, коррозионно-стойкие материалы и автоматизированные системы развертывания для улучшения долговечности и снижения частоты технического обслуживания. Достижения в дизайне с низким полом обеспечивают более плавные углы входа и улучшенную маневренность инвалидных колясок внутри салона. Умные подъемные системы, оснащенные электронными датчиками стабильности, механизмами защиты от защемления и дистанционным управлением, повышают комфорт пользователей и эффективность ухода. Автопроизводители все чаще сотрудничают с сертифицированными компаниями по мобильной инженерии для предоставления заводских пакетов конверсии, обеспечивая структурную целостность и соблюдение гарантийных обязательств. Улучшенные методы усиления шасси также поддерживают более крупные электрические инвалидные коляски и повышенные требования к грузоподъемности. По мере того как потребители требуют более изысканной эстетики, лучшей эргономики и бесшовной интеграции с системами безопасности OEM, технологически продвинутые решения для конверсии становятся ключевым фактором конкурентного различия и роста рынка.

Ключевые тенденции и возможности

Растущий переход к электрифицированным и гибридным доступным транспортным средствам

Ускоряющийся переход к электрифицированной мобильности создает новые возможности для производителей конверсий, доступных для инвалидных колясок. Платформы электромобилей предлагают плоские полы, просторные интерьеры и модульные архитектуры, которые улучшают возможность конверсии по сравнению с традиционными транспортными средствами с двигателем внутреннего сгорания. Фирмы по мобильной инженерии все чаще разрабатывают пандусы с низким полом для электромобилей и структурные модификации, безопасные для батарей, которые сохраняют запас хода и целостность транспортного средства. Муниципальные автопарки и службы пара-транзита рассматривают электрические доступные транспортные средства как средство снижения эксплуатационных выбросов и долгосрочных затрат на техническое обслуживание. Правительства, продвигающие внедрение электромобилей через стимулы, еще больше усиливают привлекательность доступных электрических фургонов и внедорожников. По мере того как все больше автопроизводителей запускают специально разработанные электрические коммерческие платформы, специалисты по конверсии получают возможности для интеграции передовых систем доступности непосредственно в шасси электромобилей, поддерживая дальние поездки и нулевые выбросы для пассажиров с ограниченными возможностями. Эта тенденция позиционирует электрифицированные доступные транспортные средства как ключевое направление будущего роста как для операторов автопарков, так и для рынков потребительской мобильности.

- Например, eCab® от AMF-Bruns (основанный на обновленном Mercedes-Benz eVito) интегрирует полностью электрическую систему наклона и алюминиевый пандус с задним входом с высокой грузоподъемностью, сохраняя при этом сертифицированный OEM WLTP запас хода фургона от 256 км (160 миль) до более 300 км благодаря легким конструктивным компонентам и переработанной сборке пола.

Увеличение сотрудничества OEM и специалистов по конверсии

Производители автомобилей формируют более глубокие партнерства с сертифицированными конвертерами мобильности для стандартизации доступных конфигураций и повышения надежности продукции. Эти сотрудничества позволяют создавать решения, разработанные на заводе, которые соответствуют стандартам краш-тестов, сохраняют структурную целостность и обеспечивают бесшовную интеграцию с электроникой и системами безопасности OEM. Автопроизводители поддерживают конвертеров через специальные программы шасси, усиленные конструкции кузова и предварительно утвержденные точки крепления для пандусов или подъемников. Такое согласование снижает сложность доработки и ускоряет циклы закупок автопарков для операторов паратранзита и поставщиков медицинских услуг. Потребители также выигрывают от улучшенных вариантов финансирования, гарантийного покрытия и большего наличия сертифицированных доступных транспортных средств в автосалонах. По мере того как OEM интегрируют передовые функции ADAS и цифровые интерфейсы, тесная координация с инженерами мобильности создает возможности для улучшения доступности, которые сохраняют совместимость систем. Расширяющаяся экосистема OEM-конвертеров становится важной тенденцией, формирующей будущие платформы доступности транспортных средств.

- Например, программа Ford Qualified Vehicle Modifier (QVM) требует от конвертеров соответствия требованиям FMVSS, проведения испытаний на долговечность, эквивалентных как минимум 150 000 миль проверки на уровне транспортного средства, и соблюдения стандартов качества сварки Ford, которые указывают на сохранение прочности на разрыв основного металла на уровне не менее 70% в модифицированных секциях пола.

Расширение моделей доступности Mobility-as-a-Service (MaaS)

Быстрый рост платформ Mobility-as-a-Service создает сильный спрос на транспортные средства, доступные для инвалидных колясок, в сетях райдшеринга, микротранзита и общественных шаттлов. Города все чаще вводят квоты на доступность в автопарках райдхейлинга, открывая значительные возможности для компаний по конверсии поставлять транспортные средства, адаптированные к городской мобильности. Операторы MaaS отдают предпочтение пандусам с боковым входом и конструкциям с высокой оборачиваемостью, которые сокращают время простоя и поддерживают непрерывные циклы обслуживания. Цифровые системы бронирования и диспетчеризации также помогают операторам эффективно маршрутизировать доступные транспортные средства, улучшая их доступность для пассажиров с ограниченными возможностями. По мере того как государственные агентства реализуют инклюзивные стратегии умного городского транспорта, партнерства с поставщиками доступных транспортных средств становятся необходимыми для соблюдения стандартов обслуживания. Интеграция моделей мобильности на основе подписки дополнительно расширяет коммерческий спрос на надежные, легкие в обслуживании конвертированные транспортные средства, подходящие для операций с высокой частотой.

Ключевые проблемы

Высокие затраты на конверсию и ограниченная совместимость транспортных средств

Несмотря на растущий спрос, стоимость остается значительным препятствием для широкого распространения конверсий с доступом для инвалидных колясок. Модификация транспортных средств требует значительных трудозатрат, структурного усиления и установки специализированных компонентов, таких как системы с низким полом, автоматические пандусы и электронные подъемные механизмы. Эти инженерные требования значительно увеличивают общую стоимость владения для потребителей, особенно на рынках с ограниченной поддержкой страхования или возмещения. Проблемы совместимости также сохраняются, поскольку в некоторых внедорожниках и современных электромобилях размещение батарей, прокладка выхлопной системы или конфигурация шасси ограничивают возможность конверсии. Операторы часто сталкиваются с ограниченным выбором транспортных средств, которые удовлетворяют как потребности в доступности, так и операционные нужды. Малые поставщики автопарков и частные домохозяйства могут откладывать принятие из-за ограничений на первоначальные инвестиции, замедляя проникновение на рынок. Без более широких государственных субсидий или стандартизированных платформ доступности, готовых к использованию OEM, доступность конверсий остается ключевой проблемой для долгосрочного расширения рынка.

Бремя обслуживания и проблемы надежности в автопарках с высокой нагрузкой

Флоты паратранзита и медицинского транспорта сильно зависят от пандусов, подъемников и систем с пониженным полом, которые испытывают частые механические нагрузки в ходе ежедневной эксплуатации. Среды с высокой нагрузкой часто приводят к ускоренному износу, требуя регулярного обслуживания, смазки, замены компонентов и перекалибровки систем. Механические сбои могут нарушить непрерывность обслуживания, увеличить время простоя и наложить дополнительные эксплуатационные расходы. Обеспечение надежной работы становится еще более сложной задачей, поскольку автопарки обрабатывают более тяжелые электрические инвалидные коляски и различные нагрузки пассажиров. Экологические факторы, такие как влажность, воздействие соли и накопление мусора, также влияют на долговечность систем. Мелкие операторы могут не иметь обученных техников для обслуживания специализированного оборудования для доступности, создавая риски для безопасности и эксплуатации. По мере масштабирования мобильных услуг владельцы автопарков все чаще ищут надежные инженерные решения, инструменты предиктивного обслуживания и долговечные компоненты, чтобы смягчить проблемы, связанные с надежностью, которые ограничивают долгосрочное принятие.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю рынка, оцениваемую в 40–45%, благодаря передовым нормативам доступности, строгому соблюдению ADA и широкому внедрению фургонов с доступом для инвалидных колясок в личной мобильности и автопарках NEMT. США лидируют в региональном спросе с обширными программами мобильности, поддерживаемыми страхованием, и хорошо развитой сетью сертифицированных конвертеров, предлагающих боковые пандусы, системы с задним входом и решения с продвинутыми подъемниками. Канада добавляет устойчивый рост через национально финансируемые схемы мобильности для инвалидов и расширяющееся принятие доступных транспортных средств для общественного транспорта. Увеличение разработки платформ доступности на базе электромобилей и пакетов конверсии, поддерживаемых OEM, еще больше укрепляет лидерство Северной Америки.

Европа

Европа занимает второе место по доле рынка, оцениваемую в 30–32%, поддерживаемую строгими директивами ЕС по доступности, стареющим населением и сильным внедрением фургонов с доступом для инвалидных колясок в муниципальном транспорте и приложениях для частного использования. Германия, Великобритания, Франция и Нидерланды лидируют в спросе с регулируемыми стандартами конверсии и высокой интеграцией решений с низким полом. Инвестиции ЕС в инклюзивную мобильность и общественный транспорт с нулевыми выбросами ускоряют принятие доступных электромобилей, укрепляя траекторию модернизации рынка. Надежные партнерства OEM-конвертеров обеспечивают структурное соответствие и согласование безопасности, позволяя Европе сохранять сильные позиции в глобальных конверсиях доступности.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает приблизительно 18–20% доли рынка, становясь самым быстрорастущим регионом, поскольку правительства усиливают законодательство по доступности для инвалидов, а потребности в мобильности в здравоохранении усиливаются. Япония и Австралия являются якорями зрелых рынков с передовыми системами доступного такси и обширными государственными программами поддержки мобильности. Китай и Индия демонстрируют быстрое расширение, обусловленное ростом численности пожилого населения, расширением автопарков больничных шаттлов и увеличением закупок доступных фургонов для реабилитации и общественного транспорта. Урбанизация и улучшение сетей общественного транспорта дополнительно способствуют внедрению. Эти факторы роста в совокупности позиционируют Азиатско-Тихоокеанский регион как рынок с высоким потенциалом, который стабильно увеличивает свою долю на мировом уровне.

Латинская Америка

Латинская Америка сохраняет приблизительно 5–6% доли рынка, отражая умеренное, но стабильно расширяющееся внедрение в ключевых странах. Бразилия, Мексика и Чили возглавляют региональную активность, поскольку правительства и муниципальные агентства модернизируют программы общественного транспорта и интегрируют больше фургонов, доступных для инвалидных колясок, в автопарки мобильности здравоохранения. В городских центрах наблюдается растущий спрос на доступные такси и шаттлы с подъемниками для поддержки усилий по включению инвалидов. Хотя высокие затраты на конвертацию и ограниченные рамки возмещения создают проблемы, увеличенное участие НПО и большая вовлеченность частных поставщиков медицинского транспорта способствуют продолжению роста в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает меньшую долю рынка, оцениваемую в 3–4%, но внедрение увеличивается, поскольку страны укрепляют нормативные акты по доступности и инвестируют в инклюзивные транспортные структуры. ОАЭ и Саудовская Аравия лидируют с программами умных городов, обновленными автопарками медицинского транспорта и растущим внедрением доступных внедорожников и фургонов. В Африке внедрение сосредоточено в крупных мегаполисах, поддерживаемых инициативами мобильности, финансируемыми донорами, и расширяющимися сетями частного медицинского транспорта. Растущее осознание проблем инвалидности и развитие инфраструктуры позиционируют регион для постепенного долгосрочного улучшения в использовании конверсии доступности.

Сегментация рынка:

По конфигурации входа

По способу входа

По типу транспортного средства

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке конвертеров для инвалидных колясок характеризуется сочетанием специализированных инженерных фирм по мобильности, сертифицированных конвертеров транспортных средств и поставщиков решений по доступности, поддерживаемых OEM. Ведущие компании конкурируют, предлагая разнообразные варианты конверсии — включая боковые и задние пандусы, системы с низким полом и передовые гидравлические или электрические подъемные технологии — адаптированные для фургонов, внедорожников и коммерческих автопарков. Лидеры рынка делают акцент на соблюдении стандартов безопасности, долговечности и интеграции с электроникой и структурными стандартами OEM для поддержания сертификации и совместимости гарантии. Многие фирмы укрепляют свои портфели через партнерства с автопроизводителями, что позволяет предлагать готовые к заводской установке пакеты мобильности и расширять доступность у дилеров. Инновации в легких материалах для пандусов, автоматизированных механизмах развертывания и дизайнах конверсии, совместимых с электромобилями, дополнительно выделяют ключевых игроков. Растущий спрос со стороны операторов паратранзита, автопарков для вызова такси и услуг мобильности для домашнего здравоохранения побуждает компании сосредоточиться на надежности, эффективности обслуживания и ориентированном на пользователя дизайне. В целом, конкуренция продолжает усиливаться по мере развития глобальных норм доступности и ожиданий потребителей.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Tripod Mobility

- BraunAbility Inc.

- Sirius Automotive Ltd.

- AMS Vans Inc.

- Freedom Motors USA LLC

- Allied Mobility

- Autech Japan Inc.

- Vantage Mobility International

- General Motors Company

- Brotherhood Automobility Limited

Последние события

- В апреле 2025 года Vantage Mobility International (VMI) назначила Дарила Адамса генеральным директором, укрепив свою команду руководства для поддержки разработки продукции и инициатив в цепочке поставок.

- В сентябре 2023 года подразделение автономных транспортных средств компании General Motors Company, Cruise LLC, представило вариант роботакси, доступного для инвалидных колясок, адаптировав свой беспилотный автомобиль Origin для пассажиров с ограниченными возможностями.

- В декабре 2022 года Sirus Automotive выпустила два новых семейных автомобиля, доступных для инвалидных колясок, один из которых является автомобилем с доступом для инвалидных колясок для задних пассажиров на базе модели Dacia Jogger estate.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе конфигурации входа, способа входа, типа транспортного средства и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать стабильный рост по мере усиления глобальных нормативов доступности и включения мобильности в качестве основного приоритета транспортировки.

- Принятие электрических и гибридных транспортных средств, доступных для инвалидных колясок, ускорится, поскольку OEM-производители представляют платформы для электромобилей, подходящие для низкопольных и рамповых преобразований.

- Системы рамп с боковым входом продолжат доминировать в спросе благодаря превосходной удобству использования, маневренности и интеграции как с личными, так и с коммерческими мобильными флотами.

- Продвинутые технологии подъемников и автоматизированные системы развертывания будут набирать популярность в медицинском транспорте и приложениях для высокоемких флотов.

- Партнерства OEM-производителей и конвертеров будут расширяться, позволяя создавать заводские пакеты доступности с улучшенным соответствием безопасности и гарантийным соблюдением.

- Программы доступности для паратранзита, медицинской мобильности и райдшеринга будут стимулировать устойчивый спрос на уровне флота на переоборудованные фургоны и внедорожники.

- Легкие материалы и модульная инженерия преобразования улучшат эффективность, долговечность и производительность долгосрочного обслуживания.

- Рост урбанизации и модернизация общественного транспорта в развивающихся регионах откроют новые возможности для принятия.

- Спрос потребителей на премиальные доступные внедорожники и электромобили будет расти по мере того, как предпочтения в мобильности смещаются в сторону комфорта и производительности.

- Инструменты предиктивного обслуживания, цифровая диагностика и интеграция телематики улучшат надежность и время работы доступных флотов.