Marknadsöversikt

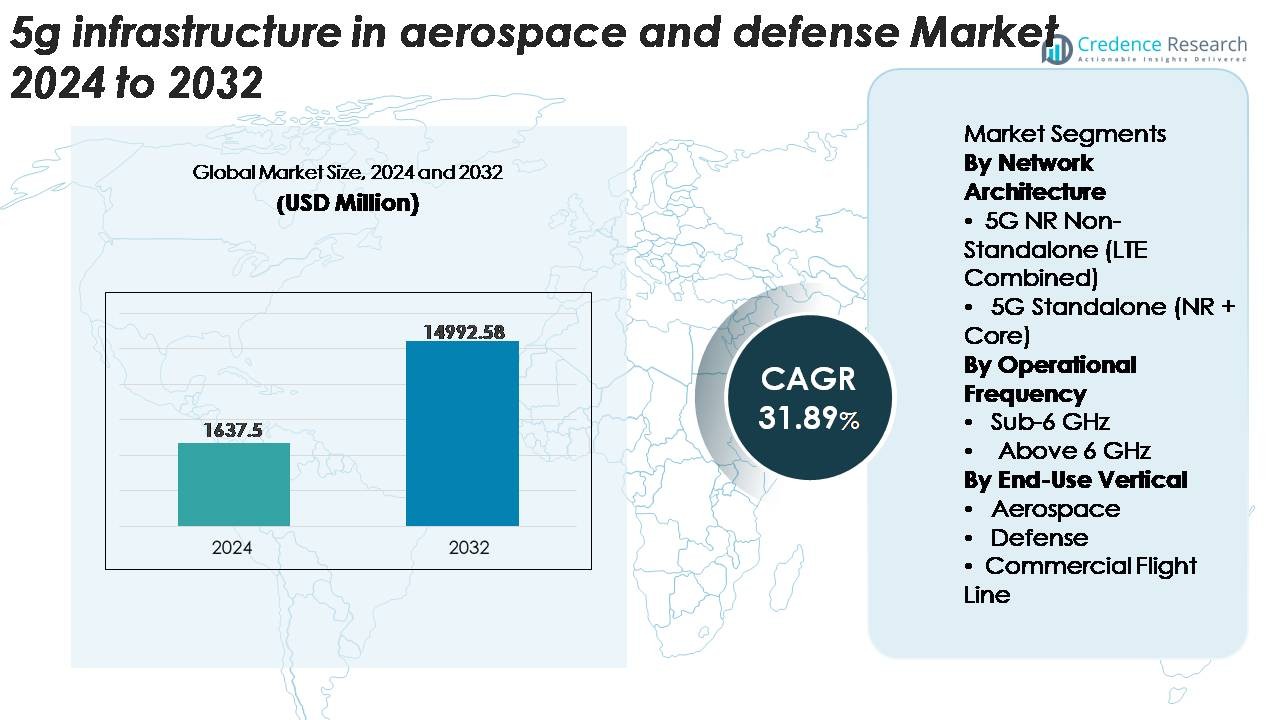

5G-infrastrukturen inom flyg- och försvarsmarknaden värderades till 1 637,5 miljoner USD år 2024 och förväntas nå 14 992,58 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 31,89% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| 5G-infrastruktur inom flyg- och försvarsmarknaden storlek 2024 |

1 637,5 miljoner USD |

| 5G-infrastruktur inom flyg- och försvarsmarknaden, CAGR |

31,89% |

| 5G-infrastruktur inom flyg- och försvarsmarknaden storlek 2032 |

14 992,58 miljoner USD |

5G-infrastrukturen på flyg- och försvarsmarknaden formas av en konkurrenskraftig blandning av telekomledare, nätspecialister och infrastrukturleverantörer, inklusive Ericsson, Cisco Systems, AT&T, China Mobile, Airspan Networks, Affirmed Networks Inc, CommScope Inc, Comba Telecom, American Tower och Ciena Corporation. Dessa företag fokuserar på säkra, lågfördröjande och högbandbreddslösningar anpassade för kritiska flyg- och försvarsmiljöer, från privata 5G-implementeringar till edge computing och avancerade RAN-teknologier. Nordamerika leder den globala marknaden med cirka 38% andel, stödd av robusta försvarsmoderniseringsprogram och tidig adoption av flyg-OEM:er, vilket stärker dess position som den centrala navet för avancerad 5G-aktiverad flyg- och försvarsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- 5G-infrastrukturen inom flyg- och försvarsmarknaden värderades till 1 637,5 miljoner USD år 2024 och förväntas nå 14 992,58 miljoner USD år 2032, med en tillväxt på 31,89% CAGR.

- Stark efterfrågan på säkra, låg-latens kommunikationssystem för kritiska uppdrag driver på adoptionen, med ökande utplacering av privata 5G-nätverk över försvarsbaser, flygproduktion och digitala flyglinje-miljöer.

- Trender inkluderar snabb integration av edge computing, Massive MIMO och nätverksskivning, tillsammans med ökande investeringar i autonoma system, UAV-anslutning, prediktivt underhåll och högkapacitetsdataavlastning för anslutna flygplan.

- Marknaden förblir konkurrenskraftig, med nyckelaktörer som Ericsson, Cisco, AT&T, China Mobile och Airspan som fokuserar på härdad 5G RAN, kärnnätsvirtualisering och avancerad cybersäkerhet; dock begränsar höga utplaceringskostnader och komplex infrastrukturintegration tillväxten.

- Nordamerika leder med ~38% andel, följt av Europa med ~27% och Asien-Stillahavsområdet med ~23%, medan 5G NR Non-Standalone dominerar nätverksarkitekturen och Sub-6 GHz håller den större operativa frekvensandelen.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter nätverksarkitektur

Segmentet 5G NR Non-Standalone (LTE Kombinerad) håller för närvarande den dominerande marknadsandelen, stödd av sin sömlösa integration med befintlig LTE-infrastruktur och lägre utplaceringskomplexitet. Flyg- och försvarsoperatörer prioriterar NSA-arkitekturer för att påskynda tidig 5G-utbyggnad för säkra kommunikationer, markoperationer och realtids telemetri utan att kräva fullständig kärnbyte. Dess förmåga att leverera förbättrad mobil bredband och låg-latensprestanda med hjälp av etablerade nätverk minskar kapitalutgifterna samtidigt som det möjliggör kritiska funktioner. Under tiden ökar adoptionen av 5G Standalone (NR + Core) när organisationer övergår till ultra-pålitliga, moln-native arkitekturer för att stödja avancerade autonoma och AI-aktiverade försvarssystem.

· Till exempel implementerade Nokia ett 5G SA privat trådlöst nätverk vid U.S. Marine Corps Logistics Base Albany som en del av DoD:s 5G smart-lagerinitiativ. Systemet använder Nokias AirScale 5G SA Core för att stödja automatiserade fordon, robotik och realtidslageroperationer. Utplaceringen demonstrerar säker, högbandbreddsanslutning för avancerad logistikautomation.

Efter operativ frekvens

Sub-6 GHz-bandet står för den största andelen av utplaceringar på grund av dess balanserade täckning, penetrationsförmåga och tillförlitlighet över flygfält, hangarer och försvarsbaser. Dess robusthet i utmanande miljöer gör det lämpligt för långdistanskommunikation, säkra taktiska operationer och oavbruten anslutning för obemannade system. Försvarsmyndigheter föredrar Sub-6 GHz för krypterade kommandolänkar och bredområdessituationsmedvetenhet. Segmentet Above 6 GHz (mmWave) expanderar när flygprogram antar högkapacitets, låg-latensanslutning för högdensitetsdatautbyte, avancerade cockpitsystem och realtidsgränssnitt mellan flygplan och infrastruktur under kritiska flyglinjeoperationer.

· Till exempel har Lockheed Martin och Verizon demonstrerat 5G-aktiverad ISR-dataöverföring för obemannade flygsystem som en del av gemensamma försvarskonnektivitetstester. Testerna använde Verizons 5G mmWave-spektrum, inklusive 28 GHz-bandet, för att stödja höghastighetsdataförbindelser. Dessa demonstrationer belyser potentialen hos 5G-nätverk för snabb utbyte av uppdragsdata i försvarstillämpningar.

Efter slutanvändarvertikal

Försvarssegmentet leder marknaden med den största andelen, drivet av moderniseringsprogram som betonar slagfältskonnektivitet, säkra mesh-nätverk och högbandbreddskommunikation för obemannade plattformar. Militärer använder i allt högre grad 5G för att förbättra ISR-arbetsflöden, edge-analys och kommandokontrolloperationer över distribuerade miljöer. Flygsegmentet avancerar också när tillverkare integrerar 5G för smarta hangarer, prediktivt underhåll och realtidsdiagnostik av flygplan. Kommersiella flyglinjeoperationer antar 5G för snabb dataavlastning, optimering av vändningar och digitaliserade markarbetsflöden, vilket påskyndar operationell effektivitet och flygberedskap.

Viktiga tillväxtdrivare

Ökande efterfrågan på högbandbredd, låglatens, kritiska kommunikationer

Flyg- och försvarsorganisationer kräver i allt högre grad ultra-tillförlitliga, högbandbredd och låglatens kommunikationssystem för att stödja nästa generations operationer. Aktiviteter som realtidsöverföring av ISR-data, multidomänsituationsmedvetenhet, drönarsvärmar och avancerade tidiga varningssystem är beroende av sub-10 ms latens och förbättrade genomströmningsmöjligheter som äldre kommunikationsnätverk inte kan leverera. 5G-infrastruktur möjliggör säker, snabb förflyttning av stora mängder sensordata mellan flygplan, satelliter och markstationer, vilket förbättrar beslutsprocesser och operationell precision. Försvarsmoderniseringsinitiativ i USA, Europa och Asien-Stillahavsområdet påskyndar ytterligare övergången mot 5G-aktiverade digitala kommandostrukturer, medan flygtillverkare antar 5G för prediktivt underhåll, automatiserade arbetsflöden och avancerade avioniktester. Detta ökande operativa beroende av motståndskraftig konnektivitet fortsätter att vara en viktig tillväxtkatalysator.

- Till exempel har Airbus implementerat ett privat 5G SA trådlöst nätverk från Nokia vid sin tillverkningsanläggning i Hamburg för att stödja applikationer inklusive automatiserade styrda fordon (AGV) och realtidskvalitetskontroll.

Expansion av autonoma och obemannade plattformsutplaceringar

Ökningen av antagandet av obemannade luftfarkoster (UAV), obemannade stridsplattformar, autonoma marksystem och robotik inom försvars- och flygekosystem är en betydande drivkraft för efterfrågan på 5G-infrastruktur. Autonoma och semi-autonoma tillgångar kräver kontinuerlig datautbyte, realtidsnavigationsuppdateringar, edge-bearbetad intelligens och säkra kommandokontrolllänkar som 4G- eller satellitkommunikationsarkitekturer inte fullt ut kan stödja. 5G:s nätverksskivning och ultra-tillförlitlig låglatenskommunikation (URLLC) möjliggör samtidig, säker drift av många autonoma system över omstridda miljöer. Inom flygtillverkning och flyglinjeoperationer stöder 5G också autonoma bogserare, robotinspektionssystem och automatiserade logistikrörelser. När militärer utökar investeringar i autonoma styrkestrukturer och flygtillverkare påskyndar smarta fabrikstransformationer, blir behovet av robusta 5G-ryggradsnätverk grundläggande för att uppnå full operativ kapacitet.

- Till exempel samarbetar Honda och Verizon i forskning som använder 5G och mobil edge computing (MEC) för att förbättra säkerheten för uppkopplade vägfordon.

Ökande krav på cybersäkerhet och övergång mot programvarudefinierad infrastruktur

Eskalerande cyberhot som riktar sig mot försvarskommunikationsnätverk, flygsystem och digitala ekosystem på flyglinjen driver påskyndad adoption av 5G-infrastruktur med inbyggda säkerhetsfunktioner. 5G introducerar förbättrade krypteringsstandarder, multifaktorautentisering och AI-driven hotdetektion inbäddad både på nätverks- och kantlager. Försvarsmyndigheter prioriterar 5G-system som kombinerar avancerad cybersäkerhet med centraliserad orkestrering genom mjukvarudefinierade nätverk (SDN) och nätverksfunktionvirtualisering (NFV), vilket säkerställer flexibla och dynamiskt omkonfigurerbara arkitekturer. Denna modernisering minskar sårbarheter associerade med äldre hårdvarubundna system och stöder säker sammankoppling av kommandoposter, flygsystem och logistiknätverk. När flygverksamheten digitaliseras från digitala tvillingar till molnanslutna avionik ses starkare, adaptiva och mjukvarudefinierade 5G-miljöer i allt högre grad som strategiska tillgångar, vilket driver på betydande efterfrågan över globala program.

Viktiga Trender & Möjligheter

Ökad Adoption av 5G-aktiverad Edge Computing i Försvarsoperationer

En ledande marknadstrend involverar integrering av mobil edge computing (MEC) med 5G-nätverk för att föra högupplöst databehandling närmare uppdragsplatser. Genom att bearbeta underrättelse-, övervaknings-, spanings- och hotdetektionsdata vid kanten minskar försvarsmyndigheter latens och förbättrar taktiskt beslutsfattande i realtid. MEC-aktiverade 5G-noder kan stödja framåtbaser, marinfartyg och mobila kommandocentraler, vilket möjliggör motståndskraftiga operationer även i bandbreddsbegränsade miljöer. Denna trend öppnar stora möjligheter för leverantörer som erbjuder robusta edge-servrar, AI-aktiverade bearbetningsenheter och slagfältsklassade 5G-basstationer. Flygapplikationer drar också nytta av smarta hangarer, diagnostik på vingen och förstärkt verklighetsunderhållssystem som drivs direkt från kantenoder, vilket positionerar MEC som ett högvärdes tillväxtområde.

· Till exempel har Boeing testat 5G-aktiverade tillverknings- och digitala tvillingarbetsflöden som en del av sitt bredare Industry 4.0-program, inklusive AR-assisterad inspektion och anslutna fabrikssystem. AT&T har offentligt distribuerat 5G + MEC-lösningar i flyg- och industrimiljöer.

Acceleration av Digitala Flyglinjer och Anslutna Flygekosystem

Flygorganisationer adopterar snabbt 5G för att transformera flyglinjeoperationer, flygplansvändningsprocesser och underhållsekosystem. Trenden mot fullt anslutna flygplan där avionik, sensorer och hälsomonitoreringssystem automatiskt överför gigabyte av data vid landning skapar starka möjligheter för högupplösta 5G-nätverk på flygplatser och MRO-nav. Realtidsdataöverföring stödjer omedelbar diagnostik, prediktiv underhållsplanering och snabbare beredskapsbedömningar. Flygbolag och försvarsoperatörer utforskar också 5G-aktiverad AR/VR för träning, digitala tvillingar för flygplansövervakning och ansluten markutrustning för strömlinjeformade arbetsflöden. Denna övergång mot digitala flyglinjekosystem driver efterfrågan på småcellsdistributioner, privata 5G-nätverk och höggenomströmningsantennarkitekturer anpassade till flygmiljöer.

- Till exempel har Lufthansa Technik och Vodafone implementerat ett 5G-campusnätverk vid företagets anläggning i Hamburg för att stödja digitala arbetsflöden för flygplansunderhåll. Nätverket påskyndar den trådlösa överföringen av operativa och sensordata under MRO-processer, vilket minskar den tid som krävs för att ladda upp flygplansdiagnostiska filer jämfört med äldre Wi-Fi-system. Denna installation är en del av Lufthansa Techniks satsning mot fullt digitaliserade hangaroperationer.

Viktiga Utmaningar

Höga Implementeringskostnader och Komplexa Infrastrukturkrav

Implementeringen av 5G i flyg- och försvarsmiljöer förblir kapitalkrävande på grund av behovet av robust infrastruktur, spektrumlicensiering, specialiserade småceller, härdade basstationer och säkra uppgraderingar av kärnnätverket. Försvarsanläggningar, flygbaser och tillverkningsanläggningar kräver omfattande fiberbackhaul och redundanta noder för att uppnå tillförlitlig täckning. Dessutom kräver eftermontering av befintliga kommunikationssystem med 5G-funktioner specialiserad integration, efterlevnadsanpassning och testning mot flygstandarder för säkerhet. Dessa komplexiteter bromsar adoptionen, särskilt för utvecklingsregioner och mindre flygoperatörer. Höga initiala investeringar och långa implementeringscykler utgör därför ett betydande hinder för en bred 5G-utbyggnad.

Säkerhet, Spektrumhantering och Operativa Sårbarhetsproblem

Trots att 5G erbjuder förbättrade säkerhetsfunktioner introducerar det nya sårbarheter kopplade till virtualiseringslager, distribuerade arkitekturer och ökade inträdespunkter över edge-noder och småcellsinstallationer. Försvarsmyndigheter står inför utmaningar med att säkerställa end-to-end-kryptering, zero-trust-ramverk och skydd mot cyberintrång som riktar sig mot nätverksskivning, SDN-kontroller eller UAV-kommandolänkar. Dessutom förblir säkerställandet av dedikerade spektrumband för militära och flygoperationer komplext på grund av regulatoriska begränsningar och överlappningar mellan civila och försvarsfrekvenser. Att säkerställa oavbruten drift i omstridda eller fientliga miljöer där störningar, spoofing eller EMP-attacker kan inträffa utgör en annan betydande utmaning som påverkar kritisk adoption.

Regional Analys

Nordamerika

Nordamerika innehar den största marknadsandelen på cirka 38%, drivet av omfattande försvarsmoderniseringsprogram, starka privata 5G-implementeringar och tidig adoption av flyg-OEM. USA:s försvarsdepartement investerar aktivt i 5G-testbäddar, säkra baskommunikationer, UAV-uppdragsnätverk och avancerad radarintegration, vilket stärker regionalt infrastrukturledarskap. Stora flyghubbar i delstater som Washington, Texas och Kalifornien använder 5G för att expandera digitala MRO-operationer och anslutna flyglinjekosystem. Kanadas investeringar i obemannade system och luftrumsdigitalisering stödjer ytterligare tillväxt och förstärker Nordamerikas dominans inom avancerade kommunikationsmöjliggörande militära och flygapplikationer.

Europa

Europa står för cirka 27% av den globala marknaden, stöttad av stark adoption över försvarsmyndigheter, flygbaser och kommersiella flygtillverkningscentra. Länder som Storbritannien, Tyskland och Frankrike implementerar privata 5G-nätverk för säkra uppdragssystem, smarta hangarer och flyglinjeautomation. NATO-ledda initiativ fokuserade på kommunikationsinteroperabilitet över flera domäner driver också investeringar. Dessutom integrerar stora flyg-OEM i Frankrike, Tyskland och Spanien 5G i produktionsautomation och realtidsövervakning av flygplanshälsa. Regulatorisk anpassning kring säker spektrumanvändning och ökat beroende av obemannade plattformar stärker Europas position som en ledande adopter av 5G-möjliggjord flyg- och försvarsinfrastruktur.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 23% av marknaden, drivet av expanderande militära moderniseringsprogram, snabbt växande kapacitet inom flygplanstillverkning och proaktiv utbyggnad av 5G-infrastruktur. Kina, Japan, Sydkorea och Indien investerar kraftigt i 5G-aktiverade kommandonätverk, taktiska kommunikationsplattformar och obemannade flygsystem. Produktion av kommersiella flygplan i Kina och ökande MRO-nav i Sydostasien integrerar 5G för att förbättra prediktivt underhåll och omloppstider. Regionala flygplatser påskyndar digital transformation med småcellsinstallationer och högkapacitets dataavlastning. Försvarsdriven efterfrågan på säkra, motståndskraftiga kommunikationssystem placerar Asien-Stillahavsområdet bland de snabbast växande användarna av 5G i operativa flygmiljöer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 7% av den globala andelen, stödd av ökande investeringar i flygmodernisering, smart flygplatsinfrastruktur och strategiska uppgraderingar av försvarskommunikation. Gulfstater, inklusive Förenade Arabemiraten, Saudiarabien och Qatar, leder adoptionen med privata 5G-nätverk som implementeras över stora flygbaser och internationella flygplatser för att förbättra övervakning, underhåll och hantering av flygtrafikdata. Försvarsprogram som fokuserar på UAV-integration och gränskommandonätverk driver ytterligare efterfrågan. Afrikas adoption förblir gradvis men förbättras, särskilt när nationer investerar i digital luftrumshantering och försvarskommunikationsresiliens, vilket ökar långsiktiga möjligheter för 5G-aktiverade flygsystem.

Latinamerika

Latinamerika representerar ungefär 5% av marknaden, med tillväxt driven av gradvisa uppgraderingar av flygtrafiksystem, kommersiella flygverksamheter och selektiva militära moderniseringsprojekt. Brasilien och Mexiko leder regional adoption och implementerar 5G-teknologier för att förbättra flygplatsverksamhet, datadrivna underhållsarbetsflöden och säkra kommunikationssystem för försvarsstyrkor. Framväxande UAV-regleringar och ökande kommersiellt flygresande driver intresse för 5G-aktiverad markanslutning. Dock bromsar budgetbegränsningar, långsammare infrastrukturutbyggnad och begränsad försvarsdigitalisering bredare penetration. Trots dessa utmaningar positionerar långsiktig efterfrågan på anslutna flyglinjeoperationer och moderniserade taktiska nätverk Latinamerika som en framväxande tillväxtmarknad.

Marknadssegmenteringar:

Efter nätverksarkitektur

- 5G NR Icke-Standalone (LTE Kombinerad)

- 5G Standalone (NR + Core)

Efter operativ frekvens

Efter slutanvändarvertikal

- Flygindustri

- Försvar

- Kommersiell flyglinje

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för 5G-infrastrukturmarknaden inom flyg- och försvarssektorn kännetecknas av en koncentrerad grupp av globala telekomleverantörer, försvarsentreprenörer och specialiserade teknikintegratörer som tävlar om att leverera säkra, högpresterande nätverk. Ledande företag fokuserar på att utveckla robusta 5G-lösningar med avancerad kryptering, nätverksskivning och låg latens, anpassade för kritiska flyg- och försvarsmiljöer. Stora aktörer samarbetar med försvarsmyndigheter, flygplanstillverkare och flygplatsoperatörer för att implementera privata 5G-nätverk, kantdatorarkitekturer och högbandbreddskommunikationssystem som stöder UAV-operationer, prediktivt underhåll och digitala flyglinjer. Strategiska partnerskap mellan telekomjättar och försvarssystemintegratörer påskyndar innovation, medan investeringar i spektrumsoptimering, robusta basstationer och interoperabla kärnnätverk stärker den konkurrensmässiga positioneringen. Leverantörer differentierar sig också genom AI-aktiverad cybersäkerhet, molnbaserade 5G-kärnor och lösningar utformade för omstridda eller högstörningsmiljöer. När nationer utökar moderniseringsprogram intensifieras konkurrensen kring säker kommunikation, autonomiaktivering och realtidsdatamobilitet över flyg- och försvarsekosystem.

Nyckelaktörsanalys

Senaste utvecklingen

- I oktober 2025 visade Ericsson upp 5G- och AI-drivna innovationer på India Mobile Congress, inklusive säkra, motståndskraftiga användningsfall för anslutning och förstärkning av infrastruktur för nästa generations försvars- och flygekosystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på nätverksarkitektur, operativ frekvens, slutanvändarvertikal och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Privata 5G-nätverk kommer att expandera över försvarsbaser, flygfält och MRO-nav för att stödja uppdragskritiska och högdensitetsdata-miljöer.

- Autonoma och obemannade plattformar kommer i allt högre grad att förlita sig på 5G-aktiverad låg-latens kommando-, navigations- och sensordatautbyte.

- Integration av edge computing med 5G kommer att påskynda realtidsanalys, prediktivt underhåll och digitala flyglinjeoperationer.

- Flygindustrin kommer att anta 5G för smart fabriksautomation, robotinspektion och avancerade kvalitetskontrollsystem.

- Militärer kommer att distribuera 5G-meshnätverk för att förbättra slagfältsanslutning och multi-domän operativ samordning.

- Högkapacitets 5G-nätverk kommer att stödja nästa generations anslutna flygekosystem, vilket möjliggör omedelbar dataavlastning vid landning.

- Cybersäkerhetsinnovationer inbäddade i virtualiserade 5G-kärnor kommer att stärka skyddet av taktiska och flygkommunikationssystem.

- Antagandet av mmWave-teknologier kommer att öka för att stödja höggenomströmningsuppdragssystem och avancerade avioniktestmiljöer.

- Samarbetspartnerskap mellan telekomleverantörer och försvarskontraktörer kommer att driva specialiserade 5G-lösningar.

- Globala försvarsmoderniserings- och luftrumsdigitaliseringsprogram kommer konsekvent att höja den långsiktiga efterfrågan på 5G-infrastruktur.