Översikt över AI i Endoskopimarknaden:

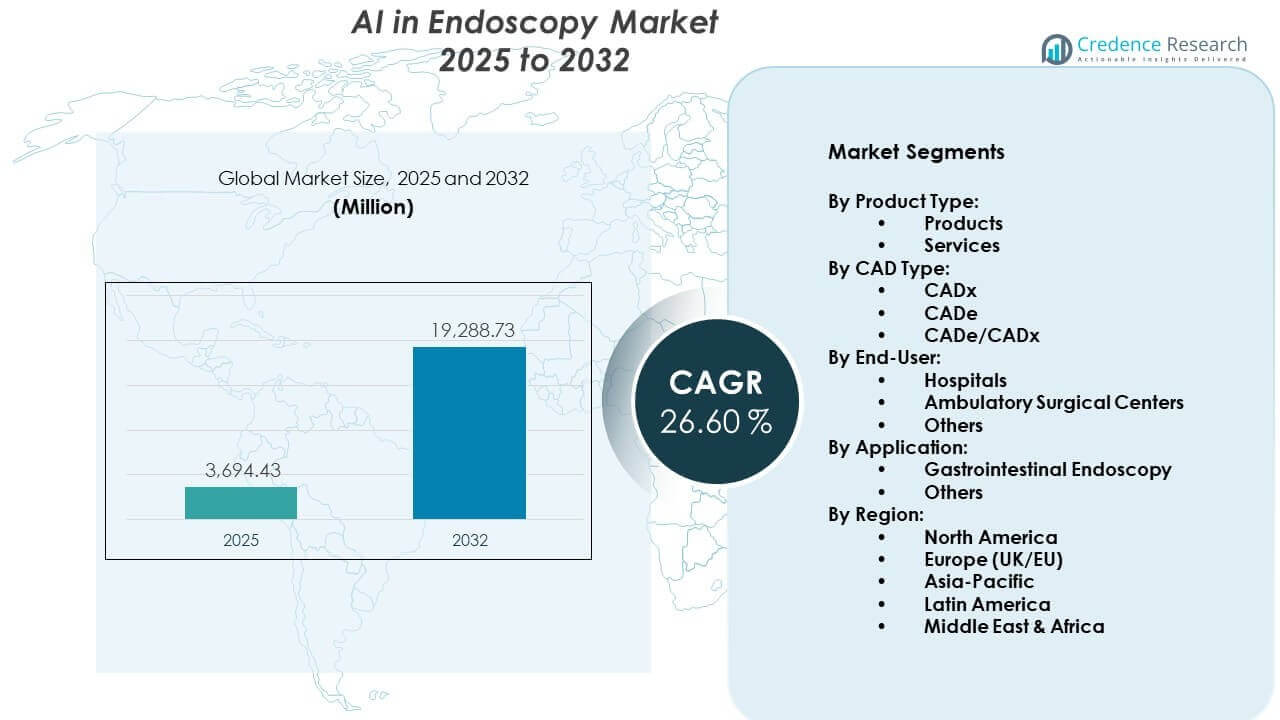

Marknaden för AI i endoskopi förväntas växa från 3 694,43 miljoner USD år 2025 till uppskattningsvis 19 288,73 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 26,60% från 2025 till 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för AI i Endoskopi 2025 |

3 694,43 miljoner USD |

| AI i Endoskopimarknaden, CAGR |

26,60% |

| Marknadsstorlek för AI i Endoskopi 2032 |

19 288,73 miljoner USD |

Insikter om AI i Endoskopimarknaden:

- Nordamerika leder med 38% marknadsandel, drivet av tidig adoption, stark infrastruktur och höga procedurvolymer; Europa följer med 29%, stödd av folkhälsoinitiativ och regulatoriska godkännanden; Asien-Stillahavsområdet har 20%, vilket speglar växande investeringar och ökande cancerbörda.

- Asien-Stillahavsområdet är den snabbast växande regionen på grund av expanderande screeningprogram, ökande procedurvolymer och växande adoption i framväxande ekonomier som Kina, Japan och Indien.

- Gastrointestinal endoskopi står för över 65% av marknaden efter tillämpning, tack vare utbredd screening för kolorektal cancer och stark adoption av CADe-verktyg.

- Sjukhus dominerar slutkundssegmentet med över 70% andel, stödd av hög patientgenomströmning och infrastrukturberedskap för AI-integration.

Drivkrafter för AI i Endoskopimarknaden:

Ökande Global Börda av Gastrointestinala och Kolorektala Sjukdomar

Den ökande förekomsten av GI- och kolorektala sjukdomar skapar stark efterfrågan på tidig och korrekt diagnos. Hälso- och sjukvårdssystem över hela världen är under press att minska cancerrelaterad dödlighet genom regelbunden screening. AI i endoskopi hjälper till att upptäcka polyper och tumörer med större känslighet än traditionella tekniker. Behovet av tidig identifiering driver anläggningar att anta AI-drivna bildigenkänningsverktyg. Regeringar och privata organ stöder medvetenhetsprogram som uppmuntrar till förebyggande användning av endoskopi. Detta leder till en större bas av patienter som drar nytta av automatiserad, realtidsdiagnostik. Med åldrande befolkningar och dåliga kostvanor blir kroniska GI-tillstånd också mer vanliga. AI i Endoskopimarknaden får stadig fart på grund av denna sjukdomsbörda.

- Till exempel rapporterade Medtronic att deras GI Genius™ intelligenta endoskopimodul visade en 14% absolut ökning i Adenoma Detection Rate (ADR) jämfört med standardkoloskopi i en storskalig klinisk studie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Växande Behov av Arbetsflödesoptimering och Stöd för Kliniker

Sjukhus står inför utmaningar relaterade till tidsbegränsningar, personalbrist och ökande volymer av procedurer. AI-verktyg minskar tiden för endoskopisk tolkning, vilket hjälper kliniker att arbeta snabbare och mer effektivt. Det möjliggör realtidsflagga av avvikelser, vilket minskar risken för mänskliga fel. Genom att stödja kliniska beslut förbättrar AI diagnostisk säkerhet, särskilt i mindre anläggningar. Större centra använder AI för att optimera resursanvändning och hantera patientbelastning. Utbildning av nya endoskopister blir enklare med assistiva AI-plattformar som vägleder beslutsfattande. Kirurger och gastroenterologer kan delegera repetitiva uppgifter till automation. AI-marknaden inom endoskopi gynnas av behovet av att förbättra produktiviteten inom sjukvårdssystemen.

- Till exempel lanserade Olympus Corporation sin ENDO-AID-plattform, som använder EVIS X1-endoskopisystemet för att uppnå en känslighet på 94,8% vid detektering av kolorektala lesioner. Enligt Olympus Global ger detta AI-drivna system visuella varningar i realtid för att hjälpa endoskopister att identifiera polyper som annars kan missas, vilket effektivt minskar den kognitiva belastningen och ögontröttheten som är förknippad med intensiva screeningsessioner.

Stödjande regulatoriska ramar och AI-integrationspolicyer

Medicinska tillsynsmyndigheter blir mer öppna för AI-adoption i kliniska miljöer. FDA, EMA och andra har släppt riktlinjer som stöder säker AI-användning i diagnostik. Regeringar finansierar också forskningsprogram som utvecklar AI-baserade endoskopiverktyg för offentliga sjukhus. Det förbättrar klinisk tillgång och driver industrispelare att snabbt innovera. Sjukförsäkringsbolag börjar erkänna AI-assisterade procedurer för ersättning. Nationella cancerundersökningspolicyer rekommenderar i allt högre grad avancerade bildsystem för massdiagnostik. Tidiga produktgodkännanden hjälper startups och medtech-jättar att snabbare komma in på marknader. AI-marknaden inom endoskopi blomstrar i miljöer där policy och innovation sammanfaller.

Teknologiska framsteg inom djupinlärning och bildbehandling

Pågående framsteg inom djupinlärning gör det möjligt för AI-modeller att analysera komplexa visuella mönster i endoskopiska bilder. Nya algoritmer förbättrar diagnostisk noggrannhet över flera lesionstyper. Edge AI och inbäddad hårdvara minskar latens och förbättrar realtidsvideobearbetning. Integration av AI med HD- och 4K-endoskopisystem förbättrar synlighet och detektion. Det gör det möjligt för sjukhus att använda avancerade system utan att byta ut hela infrastrukturen. Molnbaserade plattformar erbjuder också analys efter procedurer och verktyg för riskstratifiering. Leverantörer fortsätter att bygga AI-programvara kompatibel med stora endoskopmärken. AI-marknaden inom endoskopi expanderar när dessa teknologier mognar och skalar.

Trender på AI-marknaden inom endoskopi:

Framväxten av realtidsverktyg för AI-assisterad polypdetektion

Företag erbjuder nu AI-drivna verktyg som kan upptäcka polyper och lesioner under levande koloskopi. Dessa system använder realtidsvideoinmatning för att markera områden av oro på skärmen. Läkare kan fatta omedelbara beslut, vilket förbättrar procedurens effektivitet och patientutfall. Denna trend flyttar AI bortom analys efter procedurer till stöd för levande intervention. Produkter som GI Genius och CAD EYE är redan implementerade på sjukhus globalt. Det signalerar ett stort skifte i hur diagnostik integreras med procedurflödet. Kliniker föredrar system som kräver minimal installation eller störning av arbetsflödet. AI-marknaden inom endoskopi ser en ökande efterfrågan på realtidsfunktioner.

- Till exempel har Fujifilm utvecklat CAD EYE-systemet, som kan identifiera polyper med en bearbetningshastighet på 60 bilder per sekund, vilket säkerställer noll latens mellan videoflödet och de AI-genererade visuella varningarna.

Integration av AI med molnbaserade analysplattformar efter procedurer

AI-baserade endoskopiverktyg kopplas nu till molnplattformar för att lagra, analysera och hämta procedurdata. Dessa plattformar hjälper till att spåra polypåterfall, patientresultat och lesionsegenskaper över tid. Det förbättrar uppföljningsvården och stöder personlig behandlingsplanering. Sjukhus använder molnbaserad analys för att jämföra prestanda mellan anläggningar. Sådana plattformar stöder också fjärrutbildning och fallutbyte bland yrkesverksamma. AI-modeller förbättras genom kontinuerligt lärande på dessa stora datamängder. Leverantörer får insikter för att förfina algoritmer och utöka applikationer. AI-marknaden inom endoskopi får dragkraft från denna integration av kliniska och analytiska plattformar.

- Till exempel använder Iterative Health (tidigare Iterative Scopes) en molnbaserad AI-plattform för att standardisera bedömningar för inflammatorisk tarmsjukdom (IBD). Medan ny forskning som involverar AI för ulcerös kolit ofta använder mindre, högkvalitativa dataset för träning, såsom cirka 40 000 bilder, har företaget använt sina algoritmer för att identifiera och exkludera upp till 31% av patienterna som inte uppfyllde strikta sjukdomsgrads kriterier i kliniska prövningar.

Utvidgning av AI-aktiverade kapselendoskopiapplikationer

Kapselendoskopi, redan populär för icke-invasiv GI-avbildning, förbättras av AI för bildsortering och avvikelsedetektion. AI förkortar den tid som krävs för att granska tusentals bilder per patient. Den flaggar automatiskt blödning, inflammation eller tumörer för granskning. Läkare använder AI för att fokusera på kliniskt relevanta bilder, vilket sparar tid. Fjärrkliniker drar nytta av automatiserade rapporter genererade av AI-modellen. Patienter föredrar kapselprocedurer på grund av komfort och bekvämlighet. Denna trend stöder adoption i landsbygds- och hemvårdsmiljöer. AI-marknaden inom endoskopi diversifieras genom dessa kapselbaserade lösningar.

Ökad användning av AI för pediatrisk och geriatrisk endoskopistöd

Pediatriska och geriatriska patienter presenterar ofta unika utmaningar i diagnos på grund av atypiska symtom och högre risk för komplikationer. AI-verktyg ger förbättrat stöd genom att förbättra precisionen och minska behovet av upprepade procedurer. Läkare förlitar sig på automatiserade insikter för att hjälpa till i sällsynta och subtila fall. Speciellt tränade AI-modeller utvecklas för dessa sårbara grupper. Sjukhus bygger dedikerade vägar med hjälp av AI-verktyg för att minimera invasiva ingrepp. Geriatriska anläggningar använder AI för att underlätta endoskopier hos patienter med kognitiva eller fysiska begränsningar. Pediatriska centra tillämpar AI för tidig upptäckt av gastrointestinala utvecklingsstörningar. AI-marknaden inom endoskopi svarar på denna trend med specialiserade lösningar.

Analys av utmaningar på AI-marknaden inom endoskopi:

Dataskydd, klinisk validering och etisk användning begränsar utbredd adoption

AI inom endoskopi förlitar sig på tillgång till stora datamängder av kliniska bilder, vilket väcker frågor om integritet och samtycke. Sjukhus måste säkerställa att all data som används för träning följer lokala regler. Vissa institutioner tvekar att anta AI-verktyg på grund av oklar ansvarighet vid diagnostiska fel. Kliniker kräver hög nivå av validering innan de litar på AI i levande procedurer. Det finns också oro för algoritmisk partiskhet och brist på transparens i beslutsfattandet. Leverantörer står inför långa och dyra godkännandeprocesser för varje regional marknad. Det bromsar innovation och begränsar antalet produkter som når sjukhusen. AI-marknaden inom endoskopi måste hantera förtroende och säkerhet för att expandera ytterligare.

Integrationshinder med äldre utrustning och motstånd från personal

Många sjukhus använder äldre endoskopisystem som saknar AI-kompatibilitet. Uppgradering av infrastruktur kräver betydande kapitalinvesteringar och tekniskt stöd. Särskilt mindre kliniker har svårt att ha råd med eller integrera ny AI-programvara. Det finns också motstånd från kliniker som fruktar att förlora kontrollen eller misstror algoritmers resultat. Utbildningsprogram är fortfarande begränsade i många regioner, vilket leder till underanvändning av tillgängliga verktyg. Realtids-AI-assistans kan störa traditionella diagnostiska arbetsflöden om de inte hanteras korrekt. IT-avdelningar står inför kompatibilitetsproblem mellan leverantörssystem och sjukhusnätverk. AI-marknaden inom endoskopi fortsätter att möta långsam upptagning i resursbegränsade miljöer.

AI-marknadens möjligheter inom endoskopi:

Ökande investeringar i AI-startups och MedTech-samarbeten

Riskkapitalbolag finansierar AI-endoskopi-startups med fokus på smart diagnostik och arbetsflödesautomatisering. Stora medtech-företag samarbetar med dessa startups för att samutveckla FDA-godkända verktyg. Sjukhus testar i ökande grad AI-system i gastroenterologiavdelningar. Molnbaserade AI-leveransmodeller sänker inträdeskostnaden för många anläggningar. AI-marknaden inom endoskopi drar nytta av detta expanderande innovations-ekosystem. Det öppnar utrymme för nischapplikationer över sjukdomstyper och patientsegment. Dessa partnerskap påskyndar global produktillgänglighet och prestandaförbättring.

Växande potential på tillväxtmarknader med hög sjukdomsbörda

Tillväxtländer rapporterar ökande fall av matsmältningscancer och gastrointestinala infektioner. Regeringar driver på för prisvärd diagnostisk tillgång över både landsbygds- och stadsområden. AI-verktyg erbjuder skalbara lösningar för screening av stora befolkningar med färre specialister. Mobila endoskopienheter integrerade med AI-programvara kan nå avlägsna områden. Det hjälper till att upptäcka tidiga tecken på cancer där utbildade experter saknas. AI-marknaden inom endoskopi finner stark framtida efterfrågan i länder med stora screeninggap. Tillväxten kommer att bero på offentlig-privata partnerskap och expansion av digital infrastruktur.

Marknadssegmenteringsanalys:

Efter Produkttyp

AI-marknaden inom endoskopi segmenterar produkttyp i produkter och tjänster. Produkter inkluderar AI-driven endoskopisk utrustning och integrerade mjukvarumoduler som stödjer realtidsbildanalys. Sjukhus föredrar enhetsbaserade lösningar som integrerar AI direkt i endoskopisystem för sömlös arbetsflödesanvändning. Leverantörer fokuserar på kompatibilitet med befintliga scopes och bildbehandlingsenheter. Tjänster omfattar mjukvaruuppdateringar, molnanalys, underhåll och träningsprogram. Många anläggningar antar prenumerationsbaserade AI-plattformar för att minska initiala investeringar. Tjänstemodeller stödjer också prestationsövervakning och algoritmförbättring över tid. Båda segmenten spelar en viktig roll i att utöka klinisk adoption.

- Till exempel introducerade Pentax Medical DISCOVERY™ AI-systemet, som finns i en kompakt hårdvaruenhet som integreras med befintliga endoskopitorn via en enkel HDMI-anslutning, vilket kräver mindre än 5 minuter för full systemkalibrering.

Efter CAD-typ

Marknaden delar CAD-typ i CADx, CADe och hybrid CADe/CADx-system. CADe-verktyg fokuserar på att upptäcka avvikelser som polyper och lesioner under procedurer. CADx-system hjälper läkare att karakterisera upptäckta fynd och bedöma malignitetsrisk. Hybrid CADe/CADx-lösningar kombinerar detektion och diagnos i en plattform. Vårdgivare föredrar integrerade system som förbättrar beslutsstöd och minskar tolkningsfel. Teknikutvecklare förfinar algoritmer för att förbättra noggrannheten över olika lesionstyper. Varje CAD-kategori stödjer olika kliniska behov samtidigt som den ökar diagnostisk säkerhet.

- Till exempel utvecklade NEC Corporation en CADx-mjukvara som analyserar cirka 80 olika egenskaper hos en polyp för att skilja mellan neoplastiska och icke-neoplastiska lesioner med en noggrannhetsgrad som överstiger 90% på mindre än 0,5 sekunder.

Efter slutanvändare

Sjukhus representerar den största slutanvändargruppen på grund av höga procedurvolymer och avancerad infrastruktur. Stora tertiära centra använder AI-verktyg för att standardisera kvaliteten över avdelningar. Ambulatoriska kirurgiska centra antar kompakta AI-lösningar för att förbättra effektiviteten i öppenvårdsmiljöer. Mindre kliniker och specialcenter faller under kategorin övriga. Dessa anläggningar söker kostnadseffektiva AI-verktyg som integreras med begränsade resurser. Efterfrågan från slutanvändare varierar beroende på procedurens komplexitet och patientbelastning. Bredare adoption beror på utbildning och ersättningsstöd.

Efter applikation

Gastrointestinal endoskopi har den dominerande applikationsandelen på grund av utbredd kolorektal cancerscreening. AI-system hjälper till att upptäcka tidiga stadier av GI-lesioner och förbättra adenoma detektionsfrekvenser. Andra applikationer inkluderar pulmonologi, urologi, gynekologi, ortopedi och onkologiska procedurer. Läkare använder AI för att förbättra visualiseringen och minska förbiseenden inom dessa specialiteter. Tvärspecialitetsadoption utökar teknikens fotavtryck inom endoskopisk praxis. Applikationsmångfald stärker den långsiktiga marknadstillväxtpotentialen.

Segmentering:

Efter produkttyp:

Efter CAD-typ:

Efter slutanvändare:

- Sjukhus

- Ambulerande kirurgiska center

- Övriga

Efter applikation:

- Gastrointestinal endoskopi

- Övriga

Efter region:

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika

Nordamerika leder AI inom endoskopimarknaden med en marknadsandel på över 38% år 2025. Regionen drar nytta av tidig adoption av AI-drivna sjukvårdsverktyg, väletablerad endoskopiinfrastruktur och starka ersättningsramar. Stora aktörer som Medtronic och Olympus driver omfattande forskningsanläggningar och distributionsnätverk över USA och Kanada. Sjukhus i regionen investerar kraftigt i realtids CADe/CADx-system för kolorektal cancerscreening. Akademiska institutioner bidrar också genom att validera AI-modeller genom kliniska prövningar. Efterfrågan fortsätter att öka på grund av regionens fokus på värdebaserad vård och diagnostisk noggrannhet. Nordamerika förblir i framkant av innovation och produktlanseringar.

Europa

Europa innehar den näst största andelen på AI inom endoskopimarknaden, med nästan 29% av de globala intäkterna år 2025. Länder som Tyskland, Storbritannien och Frankrike implementerar avancerade AI-verktyg under strukturerade vårdriktlinjer. Reglerande organ som EMA stödjer snabbspårsgodkännanden för AI-assisterade diagnostiska enheter. Folkhälsoprojekt betonar tidig cancerupptäckt, vilket driver investeringar i GI-endoskopilösningar. Sjukhus antar AI-integrerade system som minskar diagnostiska fel och standardiserar procedurresultat. Regionala startups samarbetar med OEM-tillverkare för att lokalisera AI-verktyg för EU:s kliniska arbetsflöden. Europa upprätthåller stark tillväxt genom politiskt stöd och ökat förtroende hos kliniker för automation.

Asien och Stillahavsområdet

Asien och Stillahavsområdet är den snabbast växande regionen på AI inom endoskopimarknaden, med en marknadsandel på omkring 20% år 2025. Japan, Kina, Sydkorea och Indien driver adoptionen på grund av ökande cancerbörda, växande digitalisering av sjukvården och ökande procedurvolymer. Regeringar stödjer AI-baserade screeningprogram på offentliga sjukhus, särskilt för kolorektal och gastrisk cancer. Lokala aktörer framträder med kostnadseffektiva AI-lösningar anpassade till regionala behov. Ökande expansioner av endoskopiska center och tillväxt inom medicinsk turism stödjer ytterligare teknikpenetration. Asien och Stillahavsområdets stora befolkningsbas och ouppfyllda diagnostiska efterfrågan positionerar det för snabb marknadsacceleration. Investeringsinflöden från globala medicintekniska företag fortsätter att utöka tillgången över städer i nivå 2 och nivå 3.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Konkurrensanalys:

AI-marknaden inom endoskopi präglas av stark konkurrens mellan globala medtech-ledare och specialiserade AI-startups. Företag som Medtronic, Olympus Corporation, FUJIFILM Corporation och PENTAX Medical fokuserar på integrerade AI-drivna bildplattformar. Dessa företag utnyttjar etablerade distributionsnätverk och sjukhuspartnerskap för att öka adoptionen. Startups som MAGENTIQ EYE konkurrerar genom nischinnovation inom polypdetektion och realtidsanalys. Marknadsaktörer prioriterar regulatoriska godkännanden, klinisk validering och mjukvarukompatibilitet med befintliga endoskopisystem. Strategiska samarbeten med sjukhus och forskningscentra stärker produktens trovärdighet. Kontinuerliga uppgraderingar inom CADe och CADx-funktioner formar konkurrenspositioneringen. Prissättningsmodeller, servicekontrakt och molnintegration differentierar ytterligare erbjudanden över regioner.

Senaste utvecklingen:

- I februari 2026 etablerade PENTAX Medical en strategisk forsknings- och utvecklingsnärvaro i The Pearl innovationsdistrikt i Charlotte, NC, med fokus på att främja endoskopiska teknologier genom sitt nya ingenjörslaboratorium. Dessutom stärkte företaget ett partnerskap i maj 2024 för att distribuera MAGENTIQ-COLO AI-assisterad lesiondetektionsenhet i USA, vilket officiellt började den 1 oktober 2024.

- I november 2025 presenterade Olympus en omfattande global företagsstrategi med fokus på att transformera från en hårdvaruleverantör till en ledare inom intelligent, integrerad vård driven av AI och molnanslutna digitala ekosystem. Tidigare, i september 2025, lanserade företaget OLYSENSE CAD/AI, en svit av molnbaserade applikationer (CADDIE, CADU och SMARTIBD) designade för att hjälpa till att upptäcka lesioner och bedöma tillstånd som Barrett’s Esophagus och ulcerös kolit i USA och Europa.

- I november 2025 nådde Fujifilm India en milstolpe med statens första installation av CAD EYE AI-driven endoskopisystem på Fortis Hospital i Jaipur för att förbättra tidig upptäckt av mag- och tjocktarmscancer. Denna expansion följde lanseringen av ENDOVEDA i augusti 2025, en digital plattform för endoskopirapportering utvecklad i Indien för att effektivisera klinisk dokumentation och integrera högupplöst bildfångst med sjukhussystem.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, CAD-typ, Slutanvändare, Applikation och Region. Den ger en översikt över ledande marknadsaktörer, inklusive deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- AI inom endoskopi kommer att bli en rutinmässig del av gastrointestinal diagnostik inom primär-, sekundär- och tertiärvårdsinstitutioner.

- Sjukhus kommer att integrera AI med moln- och edge-plattformar för att möjliggöra realtidsbildförbättring, automatiserad rapportering och långsiktig patientövervakning.

- AI-drivna system kommer att expandera bortom GI för att stödja bronkoskopiska, cystoskopiska och gynekologiska ingrepp, vilket diversifierar applikationsbasen.

- Start-ups och medtech-jättar kommer att intensifiera partnerskap för att samskapa CADx/CADe-verktyg anpassade för specifika procedurbehov och patientpopulationer.

- Regeringar kommer att öka finansieringen för AI-driven cancerscreening, vilket påskyndar adoptionen i underbetjänade regioner och stärker den offentliga vårdens kapacitet.

- Integration av AI med robotiska endoskopisystem kommer att stödja minimalt invasiva operationer och precisionsstyrda biopsier i komplex anatomi.

- Utbildningsprogram för endoskopister kommer att inkludera AI-moduler för att standardisera tolkningsförmåga och minska inlärningskurvor för nya kliniker.

- AI inom endoskopi kommer att utvecklas mot personlig diagnostik genom att länka bildbehandling med patienthistorik, genetiska data och kliniska resultat.

- Regelverk kommer att mogna, vilket leder till snabbare AI-godkännanden och bredare försäkringsskydd för AI-assisterade procedurer globalt.

- Marknaden för AI inom endoskopi kommer att uppleva en övergång mot prenumerationsbaserade och AI-som-en-tjänst-modeller, vilket gör lösningar mer skalbara och tillgängliga.