Marknadsöversikt

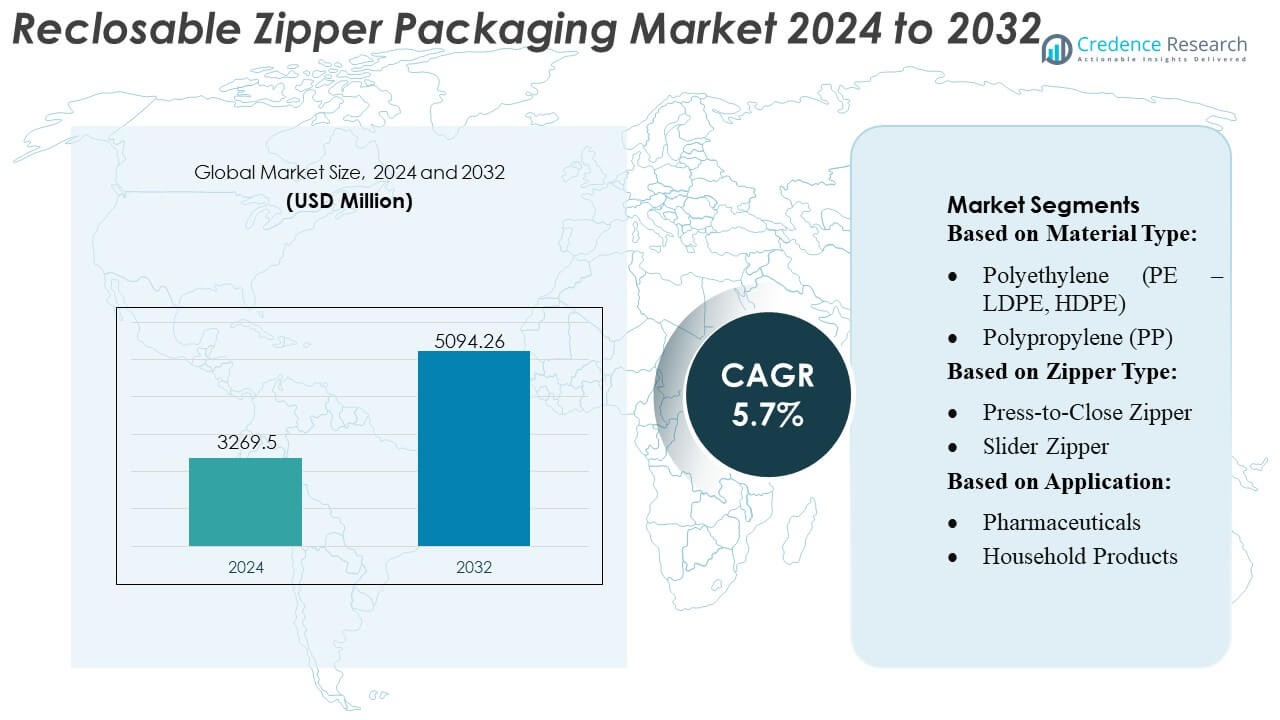

Marknaden för återförslutningsbara blixtlåsförpackningar värderades till 3269,5 miljoner USD år 2024 och förväntas nå 5094,26 miljoner USD år 2032, med en CAGR på 5,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för återförslutningsbara blixtlåsförpackningar 2024 |

3269,5 miljoner USD |

| Marknad för återförslutningsbara blixtlåsförpackningar, CAGR |

5,7% |

| Marknadsstorlek för återförslutningsbara blixtlåsförpackningar 2032 |

5094,26 miljoner USD |

Marknaden för återförslutningsbara blixtlåsförpackningar formas av en mångsidig grupp av globala förpackningstillverkare som fokuserar på materialinnovation, högprecisionskonvertering och stark integration med varumärken inom livsmedel, personlig vård och hushållsprodukter. Dessa företag ökar konkurrenskraften genom avancerade förseglingsteknologier, flerbaniga blixtlåskonfigurationer och hållbara PE- och PP-baserade filmstrukturer som förbättrar bekvämlighet och produktskydd. Strategiska investeringar i lätta filmer, monomaterialdesign och högkapacitetsförpackningsmöjligheter stärker ytterligare marknadsnärvaron över e-handel och detaljhandelskanaler. Nordamerika förblir den ledande regionen med en exakt marknadsandel på 38 %, stödd av stark konsumentpreferens för återförslutningsbara förpackningar, hög adoption av flexibla format och robust konverteringsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 3269,5 miljoner USD år 2024 och kommer att stiga till 5094,26 miljoner USD år 2032 med en CAGR på 7 %.

- Ökad efterfrågan på bekväma och portionskontrollerade förpackningar driver adoptionen av PE- och PP-baserade återförslutningsbara blixtlåskonfigurationer, där segmentet för livsmedel & drycker har den största andelen på grund av hög användning i snacks och frysta produkter.

- Materialinnovation, monomaterialstrukturer och lätta filmer formar marknadstrender, stödda av högkapacitetsförpackningsteknologier som förbättrar förseglingskonsistens och operationell effektivitet.

- Konkurrensaktiviteten intensifieras när globala aktörer förbättrar konverteringsmöjligheter, expanderar hållbara blixtlåskonstruktioner och stärker partnerskap med FMCG-varumärken, medan begränsningar uppstår från fluktuerande råvarupriser och begränsad återvinningsbarhet av flerskiktsstrukturer.

- Nordamerika leder med en exakt 38% regional andel, följt av Europa och Asien-Stillahavsområdet, stödd av stark adoption av flexibla förpackningar och växande penetration av skjut- och tryck-för-att-stänga-format över viktiga konsumentvarukategorier.

Marknadssegmenteringsanalys:

Efter Materialtyp

Polyeten (PE – LDPE, HDPE) innehar den dominerande positionen med en uppskattad marknadsandel på 42–45%, stödd av stark adoption inom livsmedel, hushållsvaror och e-handelsförpackningar tack vare dess flexibilitet, förseglingsstyrka och kostnadseffektivitet. PP följer med ökande efterfrågan inom högklarhetsförpackningar, medan PET och PA/Nylon vinner mark i applikationer som kräver hög draghållfasthet och barriärprestanda. Bioplaster expanderar gradvis när varumärken strävar efter komposterbara och låga koldioxidförpackningsformat. Andra nischmaterial betjänar specialiserade industriella behov. Tillväxten i detta segment drivs av hållbarhetsmandat, prioriteringar för lättviktslösningar och behovet av högpresterande återförslutningssystem.

- Till exempel integrerar ProAmpacs ProActive Recyclable® R-2000-serie (som inkluderar PRO-Flex-beteckningen för vissa applikationer) egenutvecklad högdensitets PE-barriärteknologi som är utformad för att leverera hög prestanda på befintliga fyllningslinjer och hållbarhet i leveranskedjan.

Efter Dragkedjetyp

Press-to-Close-dragkedjor dominerar marknaden med en ungefärlig andel på 58–60%, drivet av deras enkelhet i försegling, låga kostnad och utbredd integration över snacks, frysta livsmedel och torra livsmedelsförpackningar. Deras kompatibilitet med automatiserade fyllningssystem stärker ytterligare adoptionen bland högvolym CPG-tillverkare. Gliddragkedjor, även om de representerar en mindre andel, fortsätter att vinna mark i premium- och storformatsförpackningar där förbättrad konsumentbekvämlighet, taktil feedback och återanvändbarhet är viktiga. Segmentets tillväxt formas av behovet av produktdifferentiering, stigande preferens för användarvänliga återförslutningar och framsteg inom precisionsgjutna dragkedjedesigner.

- Till exempel specificeras SVP:s tryckta glidpåsar med filmtjocklek från 50 mikron (för 200 g kapacitetspåsar) till 100 mikron (för 400 g kapacitetspåsar), med användning av antingen monoskikts- eller flerskikts PE/PP-filmer som ger flexibilitet för lättare vs tyngre innehåll samtidigt som strukturell integritet bibehålls.

Efter Applikation

Livsmedel & Drycker representerar den dominerande applikationen och står för 45–48% av den totala efterfrågan, drivet av behovet att bibehålla friskhet, arombevarande och fuktkontroll i produkter som snacks, frysta livsmedel, kaffe, te och bageriprodukter. Snacks förblir den snabbast växande underkategorin på grund av den ökande konsumtionen av chips, nötter och kakor i enportions- och familjepaket. Frysta livsmedel adopterar återförslutbara dragkedjor för att förbättra lagringsbekvämligheten, medan kaffe och bageri drar nytta av förlängd hållbarhet. Andra applikationer inklusive djurfoder, hushållsprodukter och personlig vård växer stadigt när varumärken betonar återanvändbarhet och förbättrad kundupplevelse.

Viktiga Tillväxtdrivare

1. Ökad Efterfrågan på Bekvämlighet och Portionskontrollförpackningar

Marknaden växer starkt när konsumenter föredrar förpackningar som erbjuder enkel öppning, säker återförslutning och bekväm lagring över snacks, frysta livsmedel och hushållsprodukter. Återförslutbara dragkedjeformat stödjer portionskontroll, minskar produktavfall och förbättrar användbarheten på språng, vilket gör dem oumbärliga för moderna livsstilskonsumtionsmönster. Varumärken adopterar dragkedjesystem för att differentiera förpackningar och förbättra konsumentnöjdheten. Expanderande enportions- och fleranvändningsformat, i kombination med ökningen av premiumförpackade livsmedel, accelererar ytterligare adoptionen och stärker efterfrågan över detaljhandel, e-handel och privatmärkesegment.

- Till exempel erbjuder Sonocos ClearGuard™-flexfilmserie transparent förpackning med barriärprestanda som, enligt företagets datablad, levererar en vattenångtransmissionshastighet (WVTR) så låg som 0,01 gm/100 in²/24 tim och en syretransmissionshastighet (OTR) så låg som 0,02 cc/100 in²/24 tim (under standardtestförhållanden: 73°F, 0% RH för OTR; 100°F, 90% RH för WVTR).

2. Expansion av hållbara och lätta förpackningslösningar

Hållbarhet driver betydande tillväxt när tillverkare övergår till återvinningsbara PE/PP monomaterialstrukturer och biobaserade dragkedjeformat för att uppfylla reglerings- och varumärkesledda cirkularitetsmål. Återförslutningsbara dragkedjesystem minskar behovet av styva behållare, vilket möjliggör materialreduktion och lägre koldioxidavtryck. Utvecklingen av lösningsmedelsfria lim, återvinningsbara dragkedjespår och förbättrade barriärförmågor stärker adoptionen inom livsmedels- och icke-livsmedelskategorier. Ökat tryck från EPR-policyer och miljömedvetna konsumenter uppmuntrar snabb ersättning av icke-återvinningsbara flerskiktsformat med dragkedjeförsedda flexibla förpackningslösningar som erbjuder minskad miljöpåverkan.

- Till exempel inkluderar Presto Products Companys Fresh-Lock® 8000-serie ett sortiment av återvinningsbara PE-dragkedjeprofiler som är konstruerade för att fungera effektivt på högfartsform/fyll/förseglingsmaskiner och bibehålla pålitlig förseglingsintegritet.

3. Tillväxt inom e-handel och utökade krav på produktens färskhet

E-handelsexpansion driver stark efterfrågan på återförslutningsbara dragkedjeförpackningar på grund av deras förmåga att skydda produkter under transport, bibehålla färskhet efter leverans och stödja återförslutning för upprepad användning. Livsmedel, djurfoder, skönhet och nutraceutiska varumärken integrerar alltmer dragkedjesystem för att förbättra unboxing-upplevelser och minska produktläckage. Förbättrade barriärteknologier förlänger hållbarheten och tillåter varumärken att erbjuda större förpackningsstorlekar utan att kompromissa med kvaliteten. När digitala detaljhandelskanaler expanderar globalt, ökar behovet av säker, hållbar och konsumentvänlig förpackning avsevärt dragkedjesystemets penetration.

Viktiga trender & möjligheter

1. Framsteg inom högbarriär- och funktionella dragkedjeteknologier

En viktig trend är utvecklingen av förbättrade barriärdragkedjeformat som bibehåller arom, fuktbalans och syrekontroll för känsliga produkter som kaffe, premiumsnacks och specialbageri. Innovationer som dubbelspårslås, taktil-feedback-förseglingar och precisionsgjutna dragkedjeprofiler förbättrar tillförlitlighet och konsumentuppfattning. Möjligheter uppstår när varumärken söker funktionella uppgraderingar som lättöppnade skåror och antimikrobiella dragkedjestrips för att differentiera erbjudanden. Integrering av dragkedjor i återvinningsbara monomaterialfilmer öppnar nya applikationer inom premium livsmedel, nutraceutiska och personlig vård-förpackningar.

- Till exempel dokumenterade Amcor plc att dess AmLite Ultra Recyclable högbarriärfilm som används med dess egna blixtlåssystem uppnår en syregenomsläpplighet under 0,1 cc/m²/dag och en fuktånggenomsläpplighet under 0,1 g/m²/dag, vilket ger överlägset produktskydd för krävande omgivningsprodukter.

2. Ökad Användning av Monomaterial och Återvinningsbara Strukturer

Den växande globala fokuseringen på cirkulär förpackning driver på den snabba användningen av monomaterial PE/PP blixtlåslösningar som förenklar återvinning utan att kompromissa med barriärprestandan. Varumärken utforskar återvinningsbara blixtlåsspår, nedskalade filmer och blixtlåskompatibla biobaserade material för att uppfylla regleringskrav och företagens hållbarhetsåtaganden. Möjligheterna ökar när förpackningskonverterare investerar i avancerad extrudering, återförslutningsspårjustering och energieffektiva förseglingssystem för att stödja storskalig kommersialisering. Efterfrågan på förpackningar som balanserar hållbarhet, kostnadseffektivitet och bekvämlighet positionerar återvinningsbara blixtlåssystem som ett föredraget val över flera industrier.

- Till exempel dokumenterar Amcor plc att dess AmPrima® PE Plus monomaterialstruktur designad för blixtlåsintegration är konstruerad för att vara en högpresterande, högfartslösning som är kompatibel med befintliga fyllningslinjer. AmLite Ultra Recyclable-filmerna i kombination med Amcors blixtlåssystem uppnår syregenomsläpplighet under 0,1 cc/m²/dag under standardtester, vilket möjliggör återvinningsbara högbarriärpåsar utan aluminium eller blandade laminat.

3. Premiumisering och Anpassning inom Konsumentvaror

Premium- och specialvarumärken utnyttjar i allt högre grad blixtlåsförpackningar för att förbättra produkternas estetik och användbarhet, vilket skapar möjligheter för anpassning av spårdesign, taktil upplevelse och färgkodning. Industrier som djurfoder, hälsotillskott och skönhetsvård antar premium blixtlåsalternativ för att stärka hyllattraktionen och förstärka varumärkesvärdet. Flerfackiga blixtlås, tryckta spår och avancerade glidmekanismer stöder differentierade förpackningsformat. Konsumenternas ökande förväntningar på premiumbekvämlighet accelererar efterfrågan på personliga blixtlåslösningar anpassade till produktkategorins krav.

Viktiga Utmaningar

1. Återvinningskomplexitet och Materialkompatibilitetsproblem

Trots hållbarhetsframsteg kvarstår återvinningsutmaningar på grund av blandade materialstrukturer, inkompatibla blixtlåsspår och kontaminering vid avfallshantering. Många flexibla förpackningar kombinerar fortfarande PE, PET och nylonlager, vilket gör mekanisk återvinning svår. Att uppnå full monomaterialkompatibilitet kräver betydande omdesign, investeringar i ny utrustning och samordning över hela förpackningsvärdekedjan. Begränsad återvinningsinfrastruktur på tillväxtmarknader begränsar ytterligare användningen. Dessa hinder bromsar framstegen mot cirkulära förpackningsmål och ökar utvecklingskostnaderna för tillverkare som övergår till återvinningsbara blixtlåssystem.

2. Fluktuerande Råvarupriser och Produktionskostnader

Volatiliteten i polymerpriser, särskilt LDPE, HDPE, PP och specialhartser, skapar kostnadsosäkerhet för förpackningsproducenter. Tillverkning av blixtlås kräver precisionsformar, konsekvent harts av hög kvalitet och energiintensiv extrudering, vilket gör kostnadshantering utmanande under leveransstörningar. Prisfluktuationer påverkar marginalerna, särskilt för högvolymmat och e-handelsförpackningar där tillverkare arbetar med snäva kostnadsstrukturer. Konverterare står inför ytterligare press att balansera prestanda, hållbarhet och överkomlighet samtidigt som de investerar i avancerad utrustning och upprätthåller konkurrenskraftig prissättning på en snabbt växande marknad.

Regional Analys

Nordamerika

Nordamerika leder marknaden för återförslutningsbara dragkedjeförpackningar med en uppskattad 38% andel, drivet av stark adoption inom snacks, frysta livsmedel, djurfoder och färdigmat. Hög konsumentpreferens för bekväma, återförslutningsbara förpackningar förstärker den utbredda integrationen av tryck-till-stäng och glidmekanismer. Varumärkesinvesteringar i återvinningsbara PE/PP monomaterialpåsar stödjer hållbarhetsmandat och utökar dragkedjeapplikationer inom detaljhandel och e-handel. Avancerad automation, stark konverteringskapacitet och en mogen CPG-industri stärker ytterligare efterfrågan. Regionen gynnas av snabb produktinnovation, konsekventa kvalitetsstandarder och ökande krav på premiumförpackningar inom detaljhandelskanaler.

Europa

Europa har cirka 30% marknadsandel, stödd av strikta miljöregleringar, snabb adoption av återvinningsbara flexibla förpackningar och stark efterfrågan från bageri-, konfektyr- och speciallivsmedelskategorier. Regionens fokus på att minska engångsplast påskyndar utvecklingen av monomaterialdragkedjeformat och biobaserade förpackningslösningar. Tillväxten förstärks av premiumiseringstrender inom snacks, djurnäring och ekologiska livsmedel, där återförslutningsbara format förbättrar hyllattraktion och förvaringsbekvämlighet. Etablerade förpackningskonverterare, avancerade tryckteknologier och detaljhandelsledda hållbarhetsåtaganden driver fortsatt marknadsexpansion över Västeuropa och Centraleuropa.

Asien-Stillahavsregionen

Asien-Stillahavsregionen står för nästan 42% marknadsandel, och framträder som den snabbast växande regionen på grund av ökande konsumtion av förpackade livsmedel, expanderande modern detaljhandel och snabb urbanisering. Efterfrågan ökar avsevärt inom snacks, frysta livsmedel, mejeriprodukter och personvårdssegment, där återförslutningsbara dragkedjor förbättrar produktskydd och fleranvändningsbekvämlighet. Lokala och multinationella FMCG-varumärken ökar investeringarna i lätta, kostnadseffektiva dragkedjepåsar för att fånga den expanderande medelklassens efterfrågan. Stark tillverkningskapacitet, konkurrenskraftiga produktionskostnader och ökande adoption av e-handelsförpackningar ökar den regionala marknadspenetrationen. Regeringsstöd för hållbara förpackningar påskyndar ytterligare adoptionen av återvinningsbara dragkedjeformat.

Latinamerika

Latinamerika har en uppskattad 8–10% marknadsandel, drivet av ökande efterfrågan på förpackade snacks, mejeriprodukter och hushållsartiklar. Brasilien, Mexiko och Argentina leder adoptionen då konsumenter prioriterar bekvämlighet, färskhetsbevarande och portionskontroll. Ökad penetration av moderna detaljhandelsformat och egna märkesvaror ökar användningen av dragkedjeförsedda flexibla förpackningar. Regionala tillverkare skiftar gradvis mot återvinningsbara PE-strukturer för att möta framväxande hållbarhetsförväntningar, även om infrastrukturbegränsningar dämpar framstegen. Ökat deltagande från multinationella varumärken utökar tillgängligheten av högkvalitativa dragkedjeformat. Ekonomiska förbättringar och förändringar i urbana livsstilar fortsätter att stödja stadig marknadstillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar ungefär 6–7% marknadsandel, stödd av ökande användning av förpackade livsmedel, expanderande stormarknadsnätverk och ökad efterfrågan på hygieniska, återförslutningsbara format inom torra livsmedel, bageri och personvårdskategorier. Gulfstaterna leder användningen med preferenser för premiumförpackningar, medan afrikanska marknader visar ökande efterfrågan på prisvärda blixtlåsförpackningar över essentiella varor. Lokala förpackningsmöjligheter förbättras gradvis, vilket ökar tillgången på tryck-för-att-stänga-system. Medvetenheten om hållbarhet ökar, med intresse för återvinningsbara monomateriallösningar. Även om tillväxten är måttlig, stödjer ökande disponibla inkomster och expanderande livsmedelsbearbetningsindustrier långsiktig marknadsutveckling.

Marknadssegmenteringar:

Efter Materialtyp:

- Polyeten (PE – LDPE, HDPE)

- Polypropen (PP)

Efter Blixtlåstyp:

- Tryck-för-att-stänga Blixtlås

- Glidblixtlås

Efter Användning:

- Läkemedel

- Hushållsprodukter

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för återförslutningsbara blixtlåsförpackningar inkluderar Zip-Pak, ProAmpac, Glenroy, Inc., SVP Packing Industry Pvt Ltd., Huhtamaki, CarePac, Mondi, Sonoco Products Company, Presto Products Company och Amcor plc. Marknaden för återförslutningsbara blixtlåsförpackningar kännetecknas av snabb innovation, starka materialframsteg och ökande användning av återvinningsbara blixtlåsalternativ inom livsmedel, drycker och personvårdskategorier. Tillverkare fokuserar på att utveckla högbarriär, monomaterial PE och PP blixtlåssystem som stödjer cirkulära förpackningsmål samtidigt som de bibehåller förseglingsintegritet, aromaskydd och hållbarhet. Konkurrensen intensifieras när företag utökar automatiseringsmöjligheter, precisionsspårning av formning och glidbaserade designer för att förbättra konsumentbekvämlighet och förpackningskonsistens. Skiftet mot premiumsnacksformat, växande e-handelspenetration och ökande efterfrågan på portionskontrollfunktioner driver ytterligare differentiering. Strategiska investeringar i hållbara material, regionala tillverkningshubbar och höghastighetskonverteringsteknologier gör det möjligt för producenter att förbättra kostnadseffektiviteten och påskynda global marknadsräckvidd.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I mars 2025 inledde TIPA ett partnerskap med Presto Products Co. för att lansera hemkomposterbara stängningar som blev tillgängliga för marknaderna i Europa och Asien-Stillahavsområdet. Tipa 8035 framträder som den introducerande produkten från denna serie som TIPA erbjuder marknaden. Den 11 mm enkellåsningspress-till-stäng-dragkedjan tjänar lätta till medelstora påslösningar och fungerar med olika äldre system.

- I oktober 2024 samarbetade Accredo Packaging med Fresh-Lock-stängningar, ett varumärke av Reynolds Consumer Products, för att lansera den första 100% biobaserade hartsförpackningen med dragkedjestängning. Denna banbrytande påse är helt tillverkad av sockerrörsbaserat harts, vilket resulterar i en helt förnybar och i butik återvinningsbar produkt som avsevärt minskar miljöpåverkan genom att binda växthusgaser.

- I maj 2024 lanserade Amcor och AVON AmPrima Plus återvinningsklara refillpåse för AVON:s Little Black Dress duschgeler i Kina, ett samarbete som belyser betydande miljöbesparingar, en 83% lägre koldioxidavtryck, samt minskningar i vatten- och förnybar energianvändning (88% respektive 79%) när den återvinns jämfört med den ursprungliga behållaren, bekräftat av Carbon Trust-analys.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Materialtyp, Dragkedjetyp, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när varumärken antar återförslutbara format för att förbättra bekvämlighet, bevarande av färskhet och portionskontroll inom både livsmedels- och icke-livsmedelskategorier.

- Återvinningsbara monomaterial PE- och PP-dragkedjesystem kommer att få bredare acceptans när hållbarhetsregler skärps globalt.

- Högbarriär-dragkedjeteknologier kommer att expandera inom premiumsnacks, kaffe, frysta livsmedel och nutraceuticals som kräver förlängd hållbarhet.

- E-handelsförpackningar kommer att driva efterfrågan på hållbara, läckagesäkra och återförslutbara påsformat optimerade för upprepad användning.

- Automatiseringsklara dragkedjespår kommer att se ökad användning när tillverkare uppgraderar fyllnings- och förseglingslinjer för högre effektivitet.

- Biobaserade och komposterbara dragkedjelösningar kommer att få fotfäste när varumärken prioriterar låga kolförpackningsmaterial.

- Anpassningsbara dragkedjefunktioner, inklusive taktil feedback och färgkodade spår, kommer att expandera för att stödja premiumisering.

- Framväxten av intelligenta förpackningstrender kommer att uppmuntra utvecklingen av dragkedjor integrerade med QR-koder eller färskhetsindikatorer.

- Efterfrågan på stora påsar med stark återförslutningsprestanda kommer att öka inom segmenten för djurfoder, tvättmedel och hemvård.

- Regionala aktörer kommer att stärka sina kapaciteter genom investeringar i avancerad extrudering, precisionsgjutning och digital tryckteknik.