Marknadsöversikt

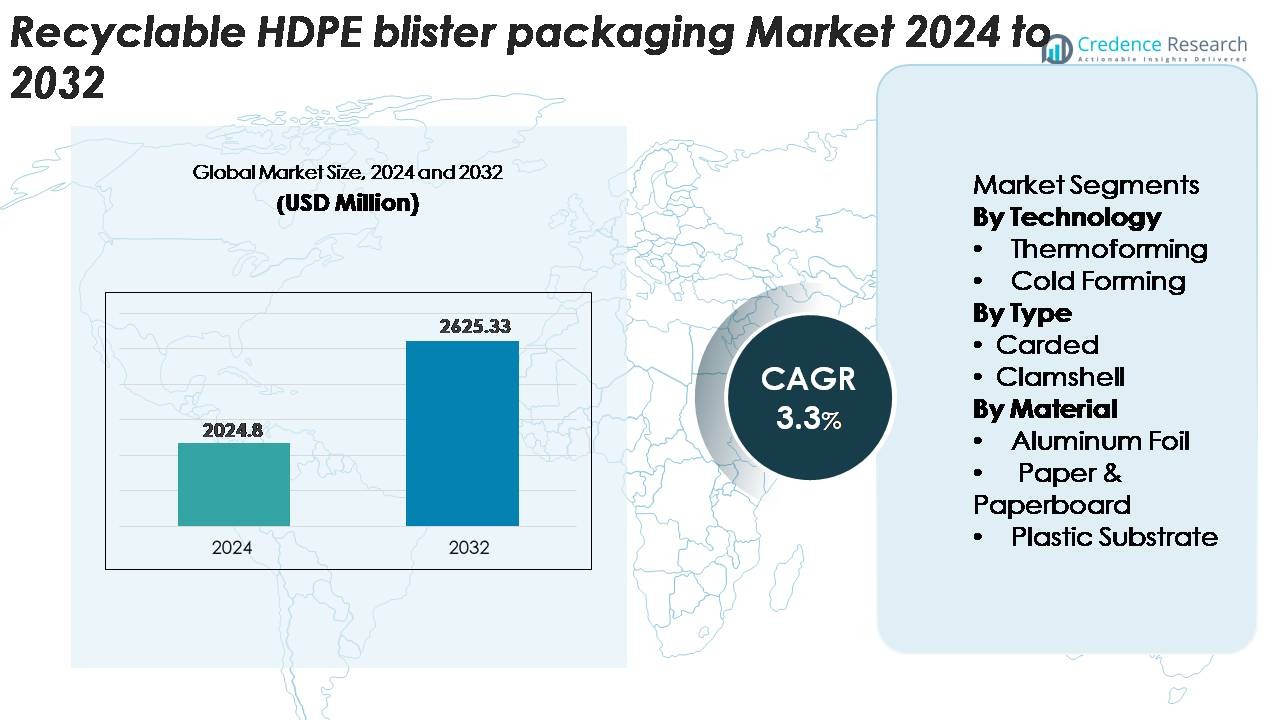

Marknaden för återvinningsbar HDPE-blisterförpackning värderades till 2 024,8 miljoner USD år 2024 och förväntas nå 2 625,33 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,3 % under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för återvinningsbar HDPE-blisterförpackning 2024 |

2 024,8 miljoner USD |

| Marknadens CAGR för återvinningsbar HDPE-blisterförpackning |

3,3% |

| Marknadsstorlek för återvinningsbar HDPE-blisterförpackning 2032 |

2 625,33 miljoner USD |

Ledande aktörer på marknaden för återvinningsbar HDPE-blisterförpackning inkluderar Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast (KP), Huhtamaki och Blisterpak, Inc., som alla utökar lösningar för mono-material HDPE-blister för att uppfylla varumärkets hållbarhetsmål och regulatoriska krav. Dessa företag fokuserar på avancerade termoformningslinjer, högkvalitativa HDPE-substrat och förbättrade barriärbeläggningar som förbättrar återvinningsbarheten utan att kompromissa med produktskyddet. Nordamerika leder den globala marknaden med cirka 32 % andel, understödd av stark efterfrågan inom läkemedelssektorn och mogen återvinningsinfrastruktur, följt av Europa med cirka 28 %, drivet av strikta krav på förpackningscirkularitet och snabb anpassning av mono-materialformat.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för återvinningsbar HDPE-blisterförpackning nådde 2 024,8 miljoner USD år 2024 och förväntas nå 2 625,33 miljoner USD år 2032, vilket återspeglar en CAGR på 3,3% drivet av den ökande globala efterfrågan på mono-material, fullt återvinningsbara blisterformat.

- Starka marknadsdrivkrafter inkluderar regleringstryck för hållbara förpackningar, snabb adoption inom läkemedel och personlig vård, samt förbättrad termoformningseffektivitet som stärker HDPE:s position som det föredragna återvinningsbara alternativet till PVC-baserade strukturer.

- Viktiga trender belyser accelererad användning av mono-material HDPE-blister, växande integration av rHDPE och ökad adoption inom OTC-hälsovård, småelektronik och detaljhandelsklara förpackningar, där termoformning håller den dominerande teknologidelen.

- Konkurrensaktiviteten intensifieras när stora aktörer investerar i återvinningsbara barriärbeläggningar, högklarhets-HDPE-substrat och cirkulära förpackningsprogram, medan begränsningar uppstår på grund av barriärbegränsningar jämfört med flerskiktslaminat och inkonsekvent global återvinningsinfrastruktur.

- Regionalt leder Nordamerika med ~32%, följt av Europa med ~28% och Asien-Stillahavsområdet med ~26%, medan kortade blisters och HDPE-plastsubstrat bibehåller de högsta segmentandelarna globalt.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Teknologi

Termoformning representerar den dominerande teknologin inom återvinningsbar HDPE-blisterförpackning, och står för den största andelen av marknaden tack vare dess precisa formningskapacitet, höga genomströmning och kompatibilitet med lätta mono-materialdesigner. Dess förmåga att skapa konsekventa kavitetstrukturer med minskat materialspill positionerar den som den föredragna lösningen för läkemedel, personlig vård och konsumentvaror. Kallformning, även om den används för högre barriärkrav, har en mindre andel eftersom dess långsammare produktionscykler och högre materialkostnader begränsar utbredd adoption jämfört med termoformningens effektivitet och skalbarhet.

· Till exempel körs Amcor’s AmSky™ HDPE-blistersystem på standard hög-hastighets läkemedelsblisterlinjer och ersätter PVC med en fullt återvinningsbar struktur. Företagets HDPE-baserade Optym™ formningsfilmer erbjuder också stabil formningsdjup och pålitligt punkteringsmotstånd under snabb medicinsk förpackningsproduktion.

Efter Typ

Kortad blisterförpackning har den dominerande andelen i det återvinningsbara HDPE-segmentet, drivet av dess starka hyllsynlighet, lätta struktur och kompatibilitet med mono-material förseglingslager som stödjer cirkularitetsmål. Formatets kostnadseffektivitet och förmåga att integrera manipulationssäkra funktioner gör det mycket lämpligt för OTC-hälsovårdsprodukter, småelektronik och hushållsvaror. Clamshells bibehåller en sekundär andel på grund av deras hållbarhet och skyddsstyrka, men ökande hållbarhetsregler och detaljhandlartryck för minskad plastmassa skiftar efterfrågan alltmer mot strömlinjeformade, återvinningsbara kortade format med optimerat HDPE-innehåll.

· Till exempel tar Sonoco’s EnviroSense® PaperBlister™-plattform bort plastfrontkortet helt och minskar den totala plastanvändningen med så mycket som 80% jämfört med PVC–PET-blisterformat. Designen håller förseglingsstyrkan stabil och körs på standard värmeförseglingsutrustning som används i detaljhandel och hälso- och sjukvårdsförpackningar.

Efter Material

Plastunderlag, särskilt återvinningsbara HDPE-skivor, dominerar materialsegmentet eftersom de erbjuder den bästa balansen mellan formbarhet, styvhet och kompatibilitet med återvinningsströmmar. Deras högre andel stöds av framsteg inom mono-material blåsstrukturer och förbättrade barriärbeläggningar som eliminerar behovet av multi-material laminat. Papper & kartongkomponenter vinner mark som bakmaterial i hybrida ekoförpackningsformat, medan aluminiumfolie behåller en begränsad roll där fukt- och ljusskydd är kritiska. Marknaden fortsätter dock att röra sig mot HDPE-centrerade strukturer för att uppfylla återvinningsbarhetsmål och minska komplexiteten i sammansatt förpackning.

Viktiga Tillväxtdrivare

Utvidgning av Hållbara Förpackningsregler

Allt strängare globala regler som främjar återvinningsbara och mono-material förpackningslösningar ökar efterfrågan på återvinningsbara HDPE-blåsformat. Regeringar i Nordamerika, Europa och delar av Asien kräver nu minskat plastavfall, utökat producentansvar och tydligare återvinningsmärkning som driver tillverkare att övergå från flerskikts PVC- eller PET-strukturer som är svåra att bearbeta i återvinningsströmmar. HDPE:s kompatibilitet med befintliga återvinningssystem för högdensitetspolyeten gör det till ett föredraget alternativ, vilket gör det möjligt för varumärken att uppfylla efterlevnads- och hållbarhetsmål. Konsumentförväntningar på låga kolförpackningar och återförsäljarledda miljöpoängkort förstärker ytterligare denna förändring, vilket leder till accelererade investeringar i återvinningskompatibla blåsledningar. Denna regleringsdrivkraft fortsätter att expandera marknaden för HDPE-baserade format som erbjuder hög återvinningsbarhet utan att kompromissa med produktskydd eller visuell attraktionskraft.

· Till exempel ersätter Amcors AmSky™ återvinningsbara blåsarsystem PVC/PVDC med en full-HDPE-struktur som passar etablerade HDPE-återvinningsströmmar. Lockfilmen använder ett enskilt materialtätningslager i intervallet 18–22 mikron för att stödja tillförlitlig tätning på standard farmaceutiska blåsledningar.

Ökad Användning inom Läkemedel och Personlig Vård

Tillväxten inom läkemedels- och OTC-hälsovårdssektorerna är en viktig katalysator för återvinningsbar HDPE-blåsförpackning på grund av materialets hållbarhet, barriärmångsidighet och lämplighet för högvolym termoformningslinjer. När den globala läkemedelsefterfrågan ökar, särskilt i fastdosformuleringar, söker tillverkare förpackningar som balanserar produktintegritet med miljöansvar. HDPE:s styrka, fuktstabilitet och designflexibilitet gör det möjligt att ersätta traditionella multi-material blåsor samtidigt som man upprätthåller regelöverensstämmelse och manipuleringssäkerhetsstandarder. Personliga vårdvarumärken utökar också användningen när de övergår till återvinningsbara mono-material förpackningar för att förbättra varumärkesuppfattningen och minska miljöpåverkan. Den kombinerade drivkraften från dessa industrier driver storskalig upphandling av HDPE-underlag och accelererar omdesignprojekt för förpackningar som integrerar återvinningsbara blåsformat.

· Till exempel levererar Honeywells Aclar® UltRx 6000 PCTFE-film ultralåga fuktångtransmissionshastigheter nära 0,038 g/m²/dag vid 38°C/100% RH, vilket erbjuder en av de högsta fuktbarriärerna för farmaceutiska blåsor. Filmen lamineras vanligtvis till PVC- eller PET-strukturer för att stödja högbarriärstabilitet för känsliga fastdosläkemedel.

Framsteg inom mono-materialblisterteknik

Teknologiska framsteg inom mono-materialdesign skapar nya möjligheter för HDPE-blisterförpackningar genom att förbättra formbarhet, klarhet och mekanisk prestanda. Innovationer inom barriärbeläggningar, värmeförseglingslager och ytförbättringar gör nu att HDPE kan uppnå skyddsnivåer som traditionellt levererats av laminerade PVC-folie-strukturer. Utrustningstillverkare har uppgraderat termoformningsverktyg, vilket möjliggör skarpare kavitetdetaljer och minskad tjockleksvariation samtidigt som höga linjehastigheter bibehålls. Dessa framsteg hjälper konverterare att minska materialanvändningen och förbättra återvinningsbarheten genom att eliminera lim, flerskiktslaminat och inkompatibla substrat. När varumärken prioriterar cirkulära förpackningsmodeller, förstärker HDPE:s kompatibilitet med slutna kretslopp och den växande tillgången på återvunnet material från konsumenter (PCR) dess position som ett framtidssäkert blisterförpackningsmaterial.

Viktiga trender och möjligheter

Tillväxt av mono-material och cirkulära förpackningssystem

En stor trend som formar marknaden är skiftet mot cirkulära förpackningsramverk byggda kring mono-material HDPE-format. Företag antar i allt högre grad blisterstrukturer som integrerar HDPE-fronter med HDPE- eller pappersbaserade baksidor, vilket möjliggör förenklad återvinning i mekaniska system. Förpackningsutvecklare utforskar också avtagbara komponenter, lättskalade designer och tydliga återvinningsinstruktioner för att förbättra konsumentdeltagandet. Denna trend öppnar möjligheter för varumärken att höja miljöprestandapoäng, minska avfallshanteringsavgifter och anpassa sig till detaljhandelns hållbarhetsstandarder. Den snabba expansionen av initiativ för cirkulär ekonomi världen över stärker efterfrågan på blisterförpackningar som är både funktionella och fullt återvinningsbara.

· Till exempel använder Amcors AmSky™ Blister System mono-material HDPE för både den termoformade basen och locket, vilket uppnår en återvinningsbarhetsgrad på 87 % i styva polyetylenströmmar verifierade av Cyclos-HTP och erhåller Critical Guidance Recognition från Association of Plastic Recyclers.

Ökad användning av återvunnen HDPE (rHDPE) i blisterstrukturer

Framväxande möjligheter härrör från integrationen av återvunnen HDPE (rHDPE) i blisterkomponenter för att stödja företags klimatmål och minska beroendet av jungfrulig harts. Framsteg inom högrenhet rHDPE-bearbetningstekniker möjliggör nu förbättrad färgstabilitet, luktreduktion och mekanisk styrka som är lämplig för icke-sterila konsumentvaror och utvalda hälsovårdsprodukter. När fler varumärkesägare åtar sig minimikrav på återvunnet innehåll, expanderar efterfrågan på rHDPE-kompatibla blisterformningsformuleringar. Förpackningstillverkare som kan leverera kostnadseffektiva, högkvalitativa rHDPE-blisterark har möjlighet att ingå långsiktiga leveransavtal med konsumentvaruföretag med fokus på hållbarhet.

Expansion av ekodesignade detaljhandels- och e-handelsförpackningar

Detaljhandlare och e-handelsplattformar kräver i allt högre grad förpackningar som minimerar avfall, förbättrar återvinningsbarheten och klarar av fraktstress, vilket driver nya möjligheter för återvinningsbara HDPE-blisterdesigner. Ökningen av format för frakt-i-egen-behållare och ekodesignade sekundärförpackningar stöder antagandet av hållbara men ändå lätta HDPE-blister. Varumärken omdesignar också förpackningar för att minska den totala plastmassan, integrera manipuleringssäkerhetsfunktioner och förbättra visuell marknadsföring. När onlineförsäljningen av läkemedel, personlig vård och konsumentvaror ökar, kan tillverkare dra nytta av efterfrågan på HDPE-blisterformat optimerade för logistik och hyllfärdig presentation.

- Till exempel lanserade Jones Healthcare Group FlexRx One, en hållbar blisterförpackningslösning designad för apotek med förbättrade återvinningsfunktioner för detaljhandel och e-handelsdistribution.

Viktiga Utmaningar

Begränsningar i Barriärer Jämfört med Flerlagerslaminat

En stor utmaning för återvinningsbara HDPE-blisterförpackningar är att matcha den höga barriärprestandan hos traditionella PVC/folie- eller Aclar-laminat som används i läkemedel och fuktkänsliga produkter. Även om framsteg inom beläggningar och HDPE-formuleringar har förbättrat skyddsnivåerna, förlitar sig vissa applikationer som kräver ultralåg fuktångtransmissionshastighet fortfarande på icke-återvinningsbara flerskiktsstrukturer. Konverterare måste balansera hållbarhet med produktstabilitet, vilket ofta leder till kompromisser i hållbarhet eller förseglingsprestanda. Att övervinna dessa begränsningar kräver fortsatt innovation inom barriärteknik, funktionella beläggningar och HDPE-substrat med hög klarhet som kan uppfylla strikta regulatoriska standarder utan att kompromissa med återvinningsbarheten.

Begränsad Återvinningsinfrastruktur och Materialsorteringseffektivitet

Trots HDPE:s återvinningsbarhet är den globala återvinningsinfrastrukturen inkonsekvent, särskilt i framväxande marknader där insamlings-, sorterings- och bearbetningsmöjligheter är underutvecklade. Många sorteringsanläggningar prioriterar större HDPE-objekt som flaskor, vilket gör tunnare blisterkomponenter svårare att upptäcka och separera. Limrester, pappersbaksidor och flermaterialkontaminering komplicerar ytterligare återvinning och minskar bearbetningsutbyten. Dessa begränsningar begränsar volymen av HDPE-blisteravfall som framgångsrikt återgår till återvinningsströmmen. Att hantera denna utmaning kräver samarbetsinsatser bland förpackningstillverkare, återvinnare och beslutsfattare för att förbättra materialsorteringstekniker och etablera standardiserade designriktlinjer.

Regional Analys

Nordamerika

Nordamerika står för cirka 32% av marknaden för återvinningsbara HDPE-blisterförpackningar, drivet av avancerad återvinningsinfrastruktur, stark regleringsanpassning mot monomaterialförpackningar och hög användning inom läkemedels- och personvårdssektorerna. USA leder den regionala tillväxten tack vare snabb integration av HDPE-baserade blisterformat inom OTC-hälsovård och detaljhandelsdrivna hållbarhetsmandat. Stora förpackningskonverterare fortsätter att uppgradera termoformningslinjer för att stödja monomaterial HDPE-plattformar, vilket förstärker regionens ledarskap. Kanadas ökande initiativ för cirkulär ekonomi accelererar ytterligare efterfrågan på fullt återvinningsbara blisterdesigner som minskar sammansatta förpackningar och förbättrar återvinningseffektiviteten.

Europa

Europa står för nästan 28% av den globala marknaden, stödd av strikta miljöregler, utökade producentansvarsriktlinjer och tidig adoption av monomaterialblisterstrukturer. Tyskland, Frankrike, Italien och Storbritannien är viktiga bidragsgivare när läkemedels- och konsumentvaruföretag övergår från PVC-baserade format till HDPE-lösningar för att uppfylla återvinningsmål. Regionens mogna återvinningssystem och starka hållbarhetspoäng hos återförsäljare driver varumärken mot HDPE-centrerade blistersysten. Dessutom fortsätter EU-omfattande direktiv som främjar minskad plastmassa och förbättrad återvinningsbarhet att forma upphandlingsstrategier, vilket förstärker Europas position som en ledande användare av återvinningsbara HDPE-blisterförpackningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 26% av marknaden, drivet av snabb expansion inom läkemedelsproduktion, växande konsumtion av personlig vård och ökad användning av hållbara förpackningar i Kina, Indien, Japan och Sydostasien. Regeringsinitiativ som främjar återvinningsbara plaster och förbättrad avfallshantering påskyndar övergången till HDPE-baserade blisterformat. Kinas investeringar i högkapacitetsåtervinningsanläggningar och Indiens skärpta EPR-efterlevnadskrav bidrar till ökad efterfrågan på monomaterialstrukturer. Ökad urbanisering och expanderande detaljhandelsnätverk stödjer ytterligare HDPE-blisteranvändning, särskilt inom småelektronik, hälso- och sjukvårdsprodukter och FMCG-produktlinjer.

Latinamerika

Latinamerika representerar ungefär 8% av marknaden, drivet av ökad medvetenhet om återvinningsbara förpackningar, ökande läkemedelsdistribution och gradvis modernisering av detaljhandelsförpackningsformat. Brasilien och Mexiko leder den regionala efterfrågan när tillverkare antar HDPE-blisterlösningar för att uppfylla nya hållbarhetsstandarder och minska beroendet av blandmaterialstrukturer. Begränsad återvinningsinfrastruktur och ojämn regleringsefterlevnad begränsar dock bredare marknadspenetration. Trots dessa utmaningar stödjer ökande investeringar i termoformningskapacitet och expanderande konsumentpreferenser för miljöansvariga förpackningar en stadig adoption inom hälso- och sjukvård, personlig vård och hushållsvaror.

Mellanöstern & Afrika

Mellanöstern & Afrika står för nästan 6% av marknaden, kännetecknad av ökande implementering av hållbarhetspolicyer och växande tillverkningsaktivitet inom konsumentvaror. Förenade Arabemiraten, Saudiarabien och Sydafrika är tidiga användare, stödda av investeringar i återvinningsteknologier och expansion av lokala läkemedelsförpackningsoperationer. Även om den totala marknadspenetrationen är lägre än i andra regioner på grund av infrastrukturbegränsningar, ökar efterfrågan på HDPE-baserade återvinningsbara blisterformat när regeringar främjar avfallsminskning och multinationella varumärken introducerar cirkulära förpackningsmål. Gradvisa förbättringar i insamlings- och sorteringssystem förväntas stödja fortsatt regional tillväxt.

Marknadssegmenteringar:

Efter teknik

- Termoformning

- Kallformning

Efter typ

- Kortförpackning

- Snäckskal

Efter material

- Aluminiumfolie

- Papper & Papp

- Plastsubstrat

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för återvinningsbar HDPE-blisterförpackning kännetecknas av starkt engagemang från globala och regionala förpackningstillverkare som påskyndar sin övergång mot monomateriallösningar. Ledande aktörer som Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast och Huhtamaki expanderar högklariga, fullt återvinningsbara HDPE-blisterplattformar anpassade för läkemedel, personlig vård och små konsumentvaror. Företag prioriterar framsteg inom termoformningseffektivitet, barriärförstärkta HDPE-beläggningar och förseglingsteknologier som möjliggör för varumärken att ersätta PVC-baserade format utan att kompromissa med produktskyddet. Strategiska investeringar i cirkulära förpackningsprogram, integration av återvunnen HDPE från konsumenter och hållbar materialanskaffning stärker ytterligare den konkurrensmässiga positioneringen. Partnerskap med läkemedels- och FMCG-företag, tillsammans med uppgraderingar av högfartsformningslinjer, gör det möjligt för ledande leverantörer att säkra långsiktiga kontrakt. Även om innovationen är stark, intensifieras konkurrensen också kring kostnadsoptimering och efterlevnad av globala återvinningsstandarder, vilket tvingar tillverkare att förbättra prestanda, minska materialvikt och förbättra återvinningskompatibilitet för att behålla marknadsledarskap.

Nyckelaktörsanalys

Senaste utvecklingen

- I juni 2025 meddelade Honeywell International Inc. att deras Aclar-filmtteknologi valdes av Evertis för användning i läkemedelsblister, vilket stödjer barriärprestanda och återvinningsmål.

- I oktober 2024 introducerade Klöckner Pentaplast (kp) kpNext® MDR1 hållbar medicinteknisk blisterfilmlösning, vilket markerar framsteg inom högbarriär hållbara blisterformat.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på teknik, typ, material och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på mono-material HDPE-blisterformat kommer att fortsätta öka när globala regleringar driver varumärken mot fullt återvinningsbara förpackningslösningar.

- Läkemedels- och OTC-hälsovårdsföretag kommer att påskynda övergången från PVC-baserade strukturer till återvinningsbara HDPE-format för att förbättra efterlevnad och hållbarhetspoäng.

- Användningen av högklarhet, barriärförstärkta HDPE-filmer kommer att expandera i takt med att beläggningsteknologier utvecklas och möjliggör bredare produktkompatibilitet.

- Integrationen av återvunnen HDPE i blistersubstrat kommer att öka när varumärken åtar sig högre mål för återvunnet innehåll och cirkulära förpackningsprogram.

- Termoformning kommer att behålla dominansen när tillverkare uppgraderar högfartslinjer för att stödja tunnare tjocklekar och förbättrad kavitetsprecision.

- E-handels tillväxt kommer att driva efterfrågan på hållbara, lätta och logistikvänliga HDPE-blisterdesigner optimerade för skydd och återvinningsbarhet.

- Återförsäljare kommer att intensifiera hållbarhetskraven och förstärka övergången mot HDPE-baserade blisterförpackningar med reducerad materialmassa.

- Investeringar i regional infrastruktur för återvinning och detektionsteknologier kommer att förbättra HDPE-återvinningsgraden och öka cirkulariteten.

- Hybrid HDPE–papper blisterdesigner kommer att få fäste när företag balanserar hållbarhetsmål med behov av visuell merchandising.

- Konkurrensen kommer i allt högre grad att fokusera på kostnadseffektivitet, materialoptimering och partnerskap som påskyndar storskalig HDPE-blisteranvändning.