Översikt över Australiens presentkortmarknad

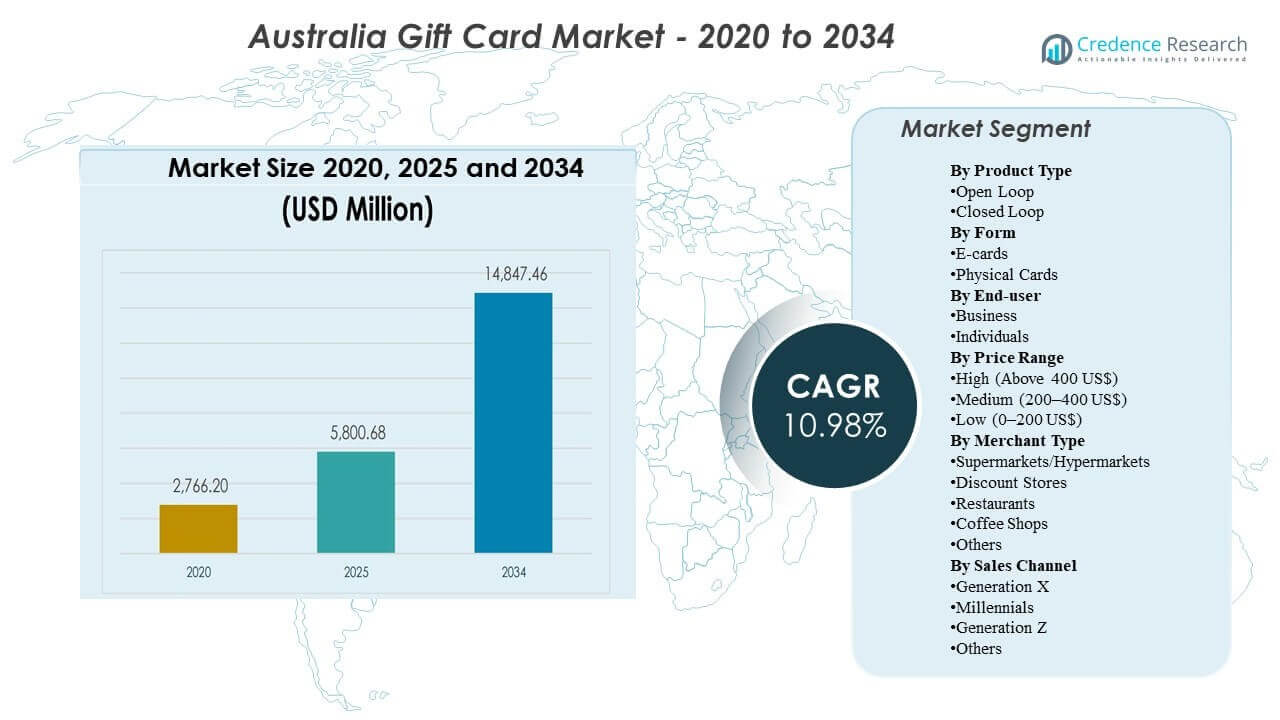

Australiens presentkortmarknad värderades till 2766,2 miljoner USD år 2020, nådde 5800,68 miljoner USD år 2025 och förväntas expandera till 14847,46 miljoner USD år 2034, med en CAGR på 10,98% under 2025–2034. Expansionen drivs främst av övergången till digitala gåvor och bredare användning av presentkort som betalningsliknande instrument för vardagliga utgifter, incitament och gåvor med kontrollerad budget. Antagandet stöds ytterligare av växande omnikanalsdistribution över återförsäljares appar, e-handelsutcheckningar och fysiska ställ i butiker med hög trafik.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2034 |

| Australiens presentkortmarknad storlek 2025 |

USD 5800,68 miljoner |

| Australiens presentkortmarknad, CAGR |

10,98% |

| Australiens presentkortmarknad storlek 2032 |

USD 14847,46 miljoner |

Viktiga marknadstrender & Insikter

- Marknaden expanderar från 5800,68 miljoner USD (2025) till 14847,46 miljoner USD (2034), vilket indikerar en stadig uppskalning under prognosperioden.

- Marknadstillväxten från 2025 till 2034 stöds av en CAGR på 10,98%, vilket återspeglar starkare efterfrågan inom både konsumentgåvor och affärsdrivna incitamentsanvändningsfall.

- Open Loop-presentkort förväntas växa snabbare med en CAGR på 11,62% (2026–2034) jämfört med Closed Loop med en CAGR på 10,47% (2026–2034), vilket belyser en ökande preferens för bredare acceptans och flexibilitet.

- New South Wales står för 31,1% av Australiens efterfrågan år 2025, med Victoria på 25,9% och Queensland på 20,1%, vilket visar efterfrågekoncentration i de största befolknings- och detaljhandelsnavarna.

- Western Australia har en andel på 11,3% år 2025, medan resten av Australien bidrar med 11,6%, vilket indikerar en betydande regional efterfrågan utanför den östra korridoren.

Segmentanalys

Efterfrågan på Australiens presentkortmarknad formas alltmer av bekvämlighetsdriven inköp och snabbare uppfyllelse, vilket förbättrar antagandet för både planerade och sista minuten-gåvotillfällen. Digital leverans stöder också företagsdistribution i stor skala, vilket gör det möjligt för organisationer att distribuera belöningar och incitament med lägre operativ friktion och tydligare värdekontroll. Återförsäljare och plattformar konkurrerar genom att förbättra upptäckt, personalisering och inlösenupplevelser över mobila, webbaserade och butiksbaserade kontaktpunkter. Bedrägerikontroller, balanssynlighet och förenklade utcheckningsflöden blir allt viktigare när presentkort närmar sig vardagligt betalningsbeteende.

Tillväxten återspeglar också en bredare förändring mot flexibla utgiftsformat som hjälper mottagare att välja mellan kategorier snarare än att vara begränsade till ett enda varumärke. Denna preferens stödjer starkare momentum i öppna format och ekosystem med flera handlare, särskilt när konsumenter anammar plånboksbaserad lagring och app-centrerade shoppingvanor. Handelsfinansierade kampanjer, lojalitetsintegrationer och säsongskampanjer fortsätter att påverka köptoppar och kanalblandning. Inom Australien förblir efterfrågan koncentrerad till de största staterna där detaljhandelstäthet, e-handelsgenomträngning och affärsaktivitet är högst.

Insikter efter Produkttyp

Öppna Loop-presentkort är positionerade som den snabbast växande produktkategorin, stödd av en 11,62% CAGR från 2026 till 2034, jämfört med 10,47% för Stängda Loop-presentkort under samma period. Öppna Loop-format drar nytta av bredare acceptans, vilket stämmer överens med “gåvan av val” positionering och minskar risken för icke-inlösen på grund av begränsad handelsrelevans. Företags- och incitamentsprogram tenderar också att gynna bredare användbarhet, vilket ökar attraktionskraften för öppna loop-produkter för belöningar, ersättningar och kontrollerade utgiftsfall. Stängda Loop-kort förblir viktiga för återförsäljare eftersom de kan driva upprepade butiksbesök och stödja lojalitetsresultat, men tillväxten är relativt långsammare på grund av smalare acceptans och högre substitutionsrisk från alternativ med flera varumärken.

Insikter efter Form

Formledarskap specificerades inte i de tillgängliga uppgifterna, men efterfrågan skiftar mot digital utgivning när konsumenter prioriterar omedelbar leverans, personalisering och enkel lagring i mobila plånböcker och återförsäljarappar. E-kort stärker lämpligheten för sista minuten-gåvor, minskar lager- och logistikbegränsningar och förbättrar företagsdistributionseffektiviteten för arbetsstyrkor på flera platser. Fysiska kort förblir relevanta för impulsköp i butik och traditionella gåvotillfällen, stödda av rack-synlighet i detaljhandelsplatser med hög trafik. Pågående produktinnovation fokuserar alltmer på att förbättra digitala köpflöden och minska friktion vid inlösen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter Slutanvändare

Ledarskap för slutanvändare specificerades inte i de tillgängliga uppgifterna, men marknadsexpansion stöds av både konsumentgåvor och företagsledd incitamentsefterfrågan. Företagsanvändningsfall betonar vanligtvis budgetkontroll, standardiserad uppfyllelse och förmågan att snabbt distribuera belöningar över anställda, kunder eller partners. Individuella köpare fortsätter att använda presentkort för födelsedagar, säsongsgåvor och bekvämlighetsdrivna “säkra val”-köp, särskilt när mottagarens preferenser är osäkra. Med tiden kommer balansen mellan företags- och individuell efterfrågan sannolikt att formas av tillväxt i företagsprogram, makroekonomiska förhållanden och kampanjintensitet.

Insikter efter Prisklass

Prisledarskap angavs inte i de tillgängliga uppgifterna, men marknadsdynamiken återspeglar vanligtvis en blandning av lågpriskort för impulsköp och vardagspresenter, mellanklasskort för vanliga tillfällen och högvärdeskort för företagsutmärkelser eller premiumkategorier. Inflation och hushållsbudgetbeteende kan flytta mixen mot lägre och medelvärden, medan företagsprogram och milstolpegåvor kan öka efterfrågan på högre valörer. Detaljhandelskampanjer, lojalitetserbjudanden och paketmekanismer kan också påverka valörpreferenser under högsäsonger. Köpskanalen är viktig eftersom onlineflöden kan stödja köp av högre värde genom personalisering och leveransbekvämlighet, medan butikshyllor ofta stödjer snabbare beslut för låga till medelvärden.

Insikter efter handlartyp

Ledarskap efter handlartyp angavs inte i de tillgängliga uppgifterna, men stormarknader och hypermarknader spelar vanligtvis en viktig roll i upptäckts- och impulsköp på grund av hög kundtrafik och närhet till kassor. Rabattbutiker fångar värdeinriktat gåvobeteende och kan gynnas under perioder av konsumentbudgetkänslighet. Restauranger och kaféer drar nytta av upplevelsebaserade gåvor och sociala tillfällen, där utgifter är kopplade till delade upplevelser snarare än materiella varor. Kategorin “Övriga” fortsätter att expandera när digitala marknadsplatser och plattformar med flera varumärken ökar tillgången till underhållning, spel, mobilitet och prenumerationsbaserade gåvor.

Insikter efter försäljningskanal

Ledarskap efter försäljningskanal per generation angavs inte i de tillgängliga uppgifterna, men kohortbeteende tenderar att skilja sig åt beroende på köptidpunkt och föredragen format. Millennials och Generation Z visar ofta högre bekvämlighet med digital leverans, app-baserad upptäckt och plånboksförvaring, vilket stödjer snabbare adoption av e-kort och öppna format. Generation X kan behålla en högre andel planerade köp och kan fortfarande förlita sig på fysiska kort i traditionella detaljhandelsmiljöer för bekvämlighet. Kohorten “Övriga” inkluderar äldre köpare och nischsegment där preferenser kan variera beroende på tillgång till digitala betalningsverktyg och bekvämlighet med onlinegåvor.

Drivkrafter för presentkortmarknaden i Australien

Expansion av digitala gåvor och friktionsfri uppfyllelse

Digital leverans minskar den tid och ansträngning som krävs för att köpa och skicka presentkort, vilket förbättrar lämpligheten för både planerade och sista minuten-gåvor. E-handel och app-baserade flöden förenklar upptäckt, möjliggör personalisering och minskar behovet av fysiskt lager. Snabbare uppfyllelse stödjer också företagsprogram som behöver distribuera incitament snabbt över flera platser. När digital lagring blir vanligare förstärker balanssynlighet och inlösningsbekvämlighet ytterligare återkommande användning.

Företagsbelöningar och incitamentsprogram i stor skala

Företag använder presentkort som verktyg med kontrollerad budget för medarbetarerkännande, kundlojalitet och partnerincitament. Programmatisk distribution minskar administrativ börda och stödjer snabb implementering för kampanjer och milstolpar. Presentkort kan också erbjuda flexibilitet jämfört med fysiska varor, samtidigt som organisationer kan sätta värdegränser. Denna drivkraft stödjer stabil efterfrågan som är mindre säsongsbetonad än konsumentgåvor.

- Till exempel uppger Reward Gateway att de stödjer mer än 10 miljoner anställda och över 6 000 kundorganisationer globalt, medan deras australiska plattform ger tillgång till rabatter från över 1 000 varumärken, vilket visar hur digitala belöningsinfrastrukturer kan fungera i företagsstorlek.

Preferens för flexibla utgiftsalternativ

Presentkort förblir en allmänt accepterad lösning när köparens osäkerhet om mottagarens preferenser är hög. Flexibilitet blir allt viktigare eftersom konsumenter söker valmöjligheter över kategorier och handlare. Öppna produkter och ekosystem med flera varumärken minskar begränsningar vid inlösen, vilket förbättrar det upplevda värdet. Bredare acceptans ökar också sannolikheten för att presentkort används som praktiska utgiftsinstrument.

Koncentration av detaljhandel och efterfrågan i större stater

Efterfrågan på presentkort i Australien är koncentrerad till större stater där detaljhandelstäthet, e-handelsgenomträngning och affärsaktivitet är starkast. Denna koncentration stöder stabila volymer och uppmuntrar återförsäljare och plattformar att prioritera omnikanalsdistribution, lojalitetsintegration och kampanjgenomförande i de största efterfrågecentrumen. Mogna butiksnätverk och välutvecklad logistik påskyndar också antagandet av digitala köp- och inlösenfunktioner. Samtidigt tillför fortsatt expansion över andra stater och territorier ytterligare tillväxt när regionala detaljhandelsfotavtryck breddas och onlineåtkomst förbättras.

- Till exempel lanserades Woolworths’ Delivery Now-tjänst för att erbjuda Gold Coast-shoppare matleverans på under två timmar, vilket illustrerar hur stora återförsäljare använder snabbare uppfyllandenätverk i täta efterfrågelokationer för att stärka digital bekvämlighet.

Utmaningar på den australiska presentkortsmarknaden

Bedrägeririsk och chargeback-exponering förblir ihållande begränsningar för utgivare, återförsäljare och plattformar, särskilt när digitala köpvolymer ökar. Hotvektorer inkluderar social ingenjörskonst, obehöriga köp och återförsäljningsmarknader som komplicerar riskövervakning. Starkare verifiering kan minska förluster, men överdriven friktion kan sänka konverteringen och försvaga kundupplevelsen. Att säkerställa rätt balans mellan säkerhet och smidig utcheckning förblir en viktig operativ utmaning.

Konkurrenstrycket intensifieras också på grund av den breda tillgängligheten av liknande produkter över återförsäljare, marknadsplatser och betalningslänkade ekosystem. Differentiering beror ofta på distributionsräckvidd, användarupplevelse, kampanjer och partnerintegrationer snarare än på produktstruktur ensam. Detta kan komprimera marginaler och öka marknadsförings- och plattformsinvesteringskrav. Återförsäljare står också inför genomförandekomplexitet när de integrerar gåvor i lojalitetsappar och säkerställer konsekvent inlösen över kanaler.

- Till exempel sa Target att de lade till mer än 13 miljoner nya Target Circle-medlemmar under 2024, och Target Circle 360 erbjuder nu obegränsad leverans samma dag från Target plus Shipts kuraterade marknadsplats med över 100 återförsäljare, medan företaget också rapporterade tvåsiffrig tillväxt i tjänster samma dag som Drive Up och leverans samma dag med Target Circle 360.

Australiens presentkortmarknadstrender och möjligheter

Digitala produkt-ekosystem expanderar, med större fokus på app-baserad upptäckt, personalisering, schemalagd leverans och plånbokslagring. Dessa förbättringar ökar bekvämligheten, minskar problem med “glömt saldo” och stödjer återkommande engagemang. Plattformar som möjliggör val mellan flera varumärken och förenklar programinställningar för företag kan fånga en större andel av företagsbudgetar. Tillväxtledarskap för öppna system stödjer ytterligare möjligheter för betalningskopplade gåvoformat och bredare acceptans.

- Till exempel kan Prezzees Smart eGift Card bytas mellan 400+ varumärken och lagras i Prezzee Wallet, medan företagets API kan skapa en beställning på mindre än en sekund, hämta en på 858 millisekunder och fungerar med 99,98% API-tillgänglighet, vilket belyser hur hastighet, plånboksintegration och flexibilitet mellan flera varumärken kan stärka återkommande användning och företagsanpassning.

Optimering av marknadsföring på delstatsnivå framträder också när återförsäljare och plattformar fokuserar investeringar på de största efterfrågecentren samtidigt som de bygger skalbar online-distribution för regionala kunder. New South Wales, Victoria och Queensland erbjuder starka lanseringsmiljöer för nya presentfunktioner på grund av deras detaljhandelstäthet och digitala adoption. Västra Australien och mindre regioner erbjuder tillväxtmöjligheter genom riktade kampanjer, detaljhandelspartnerskap och förbättrad e-handelsräckvidd. Bättre segmentering efter kohortbeteende och marknadsföring baserad på tillfällen kan ytterligare förbättra konverteringen.

Regionala insikter

Efterfrågan på Australiens presentkortmarknad är koncentrerad till landets största befolknings- och detaljhandelshubbar, där högre konsumentutgifter, täta butiknätverk och starkare e-handelsgenomträngning stödjer högre utgivnings- och inlösningsvolymer. Denna koncentration formar var återförsäljare prioriterar presentkortsställ, förbättringar av digitala butiksfronter och kampanjintensitet under högsäsonger för presentgivning. Eftersom presentkort i allt högre grad fungerar som både gåvo- och kontrollerade utgiftsverktyg, ser de största delstaterna vanligtvis tidigare adoption av nya format och leveransfunktioner.

New South Wales leder med 31,1% andel, vilket återspeglar stark aktivitet över metropolitanska detaljhandelskorridorer och företagsincitamentsprogram förankrade i stora affärscentra. Delstatens höga detaljhandelstäthet och mogna omnikanalsystem stödjer både upptäckt i butik och onlineköpbeteende, vilket håller volymerna motståndskraftiga över konsumentpresenttillfällen och företagsledda belöningar. Detta positionerar NSW som den primära lanseringsmarknaden för nya presentpartnerskap, lojalitetsintegrationer och plattformsförbättringar.

Victoria följer med 25,9% och Queensland med 20,1%, vilket förstärker ett tydligt östligt korridorefterfrågekluster som står för majoriteten av den nationella marknadsaktiviteten. Victoria drar nytta av en stor urban konsumentbas och omfattande återförsäljarnärvaro, medan Queenslands skala stöds av dess växande befolkning och stadig efterfrågan över vanliga detaljhandelskategorier. Tillsammans förblir NSW, Victoria och Queensland de centrala regionerna där leverantörer fokuserar distributionsomfattning, marknadsföringsutgifter och konverteringsoptimering innan de skalar initiativ nationellt.

Konkurrenslandskap

Australiens presentkortmarknad konkurreras av återförsäljarledda ekosystem, digitala gåvoplattformar och nätverk med flera handlare som tävlar om distributionsräckvidd, användarupplevelse och partnerskap. Differentiering beror i allt högre grad på sömlösa köp-till-inlösen-resor, bedrägerikontroller, personaliseringsmöjligheter och förmågan att stödja både konsumentgåvor och affärsincitamentsprogram. Stora återförsäljare utnyttjar högtrafikerade butiker och lojalitetsprogram, medan specialplattformar fokuserar på aggregering, flerbrandsval och skalbara företagslösningar. Underhållning, spel och mobilitetsmärken stärker kategoridjupet genom att tillgodose behov av tillfällen och digitalt inhemska gåvor.

Prezzee fokuserar på digitala först-gåvoupplevelser och plattformsledd distribution som kan stödja både konsumentköp och företagsbelöningsprogram. Företagets positionering betonar enkelhet i urval över varumärken, digital leverans och skalbar programhantering för affärsanvändare. Plattformens djup och partnerskap är viktiga för att bredda handlartäckningen och förbättra acceptansrelevansen över tillfällen. Fortsatta investeringar i användarupplevelse och riskkontroller stödjer konvertering och återanvändning i en konkurrensutsatt digital miljö.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Prezzee

- Coles Group Gift Cards

- Woolworths Group Gift Cards

- JB Hi-Fi Gift Cards

- Myer Gift Cards

- The Card Network (TCN)

- Big W Gift Cards

- Amazon

- Australia Post Gift Cards

- Bunnings Warehouse Gift Cards

- The Perfect Gift Card

- David Jones Gift Cards

- Apple

- Netflix Gift Cards

- Steam Gift Cards

- Uber Gift Cards

- Target

- Andra

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; den analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, försiktiga och svaga.

Senaste Utvecklingen

- I januari 2026 justerade Australia Post online-tillgängligheten för tredjepartspresentkort, vilket påverkade kanalblandningen för digitala köp och omdirigerade efterfrågan mot andra återförsäljare och specialiserade onlineplattformar.

- I december 2025 samarbetade Blackhawk Network (BHN) med BIG W för att lansera Visa eGift Cards i butik i Australien, där BIG W beskrivs som den första återförsäljaren i landet att erbjuda produkten nationellt inför semestern.

- I november 2025 lanserade Prezzee PrezzeePay i Sydney som en heltäckande global presentkortsplattform, och företaget sa att plattformen skulle dra nytta av PrezzeePays australiska finansiella tjänstelicens och Prezzees partnerskap med UnionPay International.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2020 (Historiskt År) |

USD 2766,2 miljoner |

| Marknadsvärde 2025 |

USD 5800,68 miljoner |

| Intäktsprognos 2034 |

USD 14847,46 miljoner |

| Tillväxttakt (CAGR) |

10,98% (2025–2034) |

| Basår |

2025 |

| Prognosperiod |

2025–2034 |

| Kvantitativa enheter |

USD miljoner |

| Segment som täcks |

Efter Produkttyp: Öppen Loop, Sluten Loop; Efter Form: E-kort, Fysiska Kort; Efter Slutanvändare: Företag, Individer; Efter Prisklass: Hög (Över 400 US$), Medium (200–400 US$), Låg (0–200 US$); Efter Handlartyp: Stormarknader/Hypermarkets, Rabattbutiker, Restauranger, Kaféer, Andra; Efter Försäljningskanal: Generation X, Millennials, Generation Z, Andra |

| Regional omfattning |

New South Wales, Victoria, Queensland, Västra Australien, Resten av Australien |

| Viktiga företag profilerade |

Prezzee, Coles Group Presentkort, Woolworths Group Presentkort, JB Hi-Fi Presentkort, Myer Presentkort, The Card Network (TCN), Big W Presentkort, Amazon, Australia Post Presentkort, Bunnings Warehouse Presentkort, The Perfect Gift Card, David Jones Presentkort, Apple, Netflix Presentkort, Steam Presentkort, Uber Presentkort, Target, Andra företag |

| Antal sidor |

329 |

Segmentering

Efter Produkttyp

Efter Form

Efter Slutanvändare

Efter Prisklass

- Hög (Över 400 US$)

- Medium (200–400 US$)

- Låg (0–200 US$)

Efter Handlartyp

- Stormarknader/Hypermarknader

- Rabattbutiker

- Restauranger

- Kaféer

- Övriga

Efter Försäljningskanal

- Generation X

- Millennials

- Generation Z

- Övriga