Marknadsöversikt

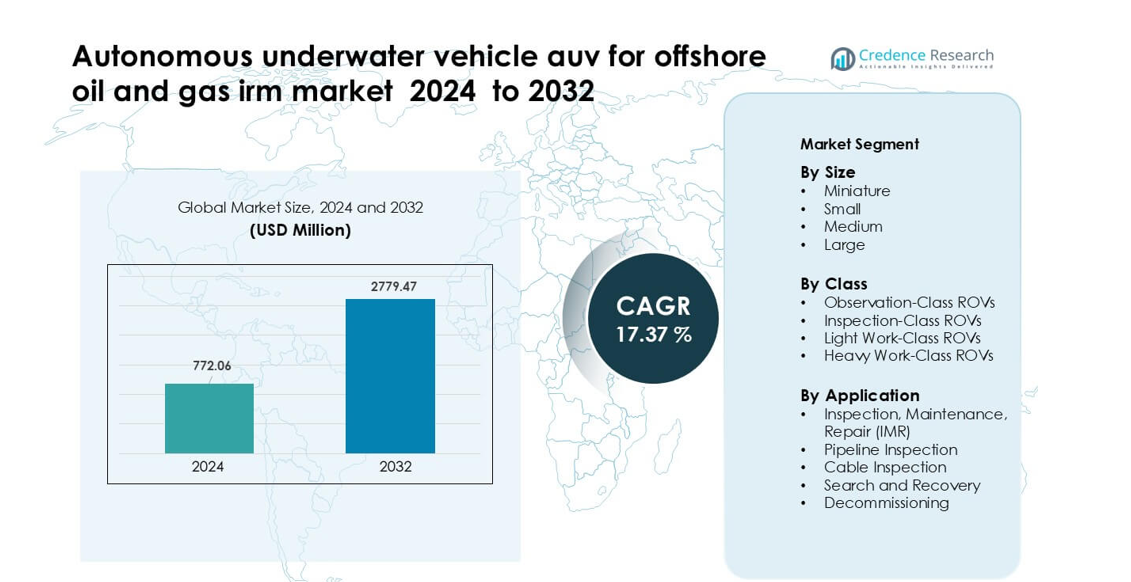

Marknaden för autonoma undervattensfarkoster (AUV) för offshore olje- och gas-IRM värderades till 772,06 miljoner USD år 2024 och förväntas nå 2779,47 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 17,37 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på marknaden för autonoma undervattensfarkoster (AUV) för offshore olje- och gas-IRM 2024 |

772,06 miljoner USD |

| Marknadens CAGR för autonoma undervattensfarkoster (AUV) för offshore olje- och gas-IRM |

17,37% |

| Storlek på marknaden för autonoma undervattensfarkoster (AUV) för offshore olje- och gas-IRM 2032 |

2779,47 miljoner USD |

Marknaden för autonoma undervattensfarkoster för offshore olje- och gas-IMR-operationer formas av stora aktörer inklusive TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc och Boskalis. Dessa företag har stärkt sina portföljer med långvariga AUV:er, avancerade sonarsystem och AI-aktiverade inspektionsverktyg för att stödja arbetet med djuphavsfältens integritet. Nordamerika framträdde som den ledande regionen år 2024 och stod för cirka 34 % av marknadsandelen tack vare stark offshore-aktivitet i USA:s Mexikanska golfen och snabb adoption av autonoma undervattensövervakningssystem över mogna djuphavstillgångar.

Marknadsinsikter

- Den globala marknaden för AUV för offshore olje- och gas-IRM förväntas växa från 772,06 miljoner USD år 2024 till 2779,47 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 17,37 %.

- En viktig drivkraft för marknadstillväxten är ökad efterfrågan på djuphavsinspektion och underhåll eftersom åldrande offshore-infrastruktur kräver mer frekventa IMR-ingrepp.

- Trender inkluderar ökande adoption av AI-aktiverad uppdragsplanering och ökad användning av hybrida AUV/ROV-system för att öka operationell effektivitet och minska beroendet av fartyg.

- Konkurrenstryck kvarstår som en begränsning eftersom höga initiala anskaffningskostnader och komplex integration med befintliga undervattensoperationer bromsar adoptionen på vissa marknader.

- Regionalt ledde Asien och Stillahavsområdet med en ~45,08 % andel år 2024, medan segmentet för små fordon dominerade storleksbaserad kategorisering, vilket återspeglar en preferens för kompakta system vid inspektioner på grunt och medeldjupt vatten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Storlek

Små AUV:er ledde storlekssegmentet 2024 med cirka 41% andel. Energibolag använde små system för rutinmässiga undervattensskanningar eftersom dessa modeller balanserar lång uthållighet med enkel utplacering från mindre fartyg. Efterfrågan förblev stark då offshore-team förlitade sig på kompakta plattformar för att minska starttid och sänka driftkostnader under inspektionsuppgifter på grunt och medeldjupt vatten. Miniatyr-AUV:er användes i större utsträckning i begränsade zoner, medan medelstora och stora enheter stödde djuphavsundersökningar. Tillväxten i den ledande småkategorin kom från högre förnyelse av flottor och ökande IMR-arbete över mogna offshore-fält.

- Till exempel har Teledynes Gavia AUV, en kompakt modell, en diameter på bara 200 mm och kan, när den är konfigurerad med två 1,5 kWh batterimoduler, upprätthålla cirka 7–8 timmars uthållighet vid 3 knop, vilket möjliggör effektiva inspektionsuppdrag.

Efter Klass

Inspektionsklass ROV:er dominerade klasssegmentet 2024 med nästan 44% andel. Offshore-operatörer föredrog dessa enheter eftersom klassen levererar stabil manövrering, klar bildåtergivning och pålitlig drift runt komplexa undervattensanläggningar. Klassen stödde frekventa ventilkontroller, anodundersökningar och strukturella bedömningar över FPSO:er och fasta plattformar. Observationsklassystem expanderade för snabba visuella kontroller, medan lätta och tunga arbetsklass-ROV:er hanterade uppgifter som krävde mekanisk kraft. Tillväxten i den ledande inspektionsklassen kom från säkerhetsregler, tätare fältlayouter och ökande efterfrågan på precisa digitala inspektionsloggar.

- Till exempel är Oceanbotics SRV-8, en observations-/inspektionsklass ROV, klassad för 305 m djup, har 8 borstlösa DC-thrustrar som ger sex frihetsgrader och erbjuder upp till 6 timmars drift på dubbla hot-swappable batterier.

Efter Användning

Inspektion, Underhåll och Reparation (IMR) hade den dominerande andelen 2024 med cirka 52%. Offshore-operatörer förlitade sig på AUV:er för dessa uppgifter eftersom IMR-cykler ökade i takt med att brunnar åldrades och undervattenssystem expanderade över djupare zoner. AUV:er minskade dykarrisk och hjälpte team att slutföra rutinmässiga skanningar med högre repeterbarhet. Pipeline- och kabelinspektioner växte med nya tie-backs och kraft-från-land-länkar, medan sök-och-återhämtning och avvecklingsbehov ökade i selektiva områden. Tillväxten i den ledande IMR-kategorin kom från strängare drifttidsmål och kontinuerliga övervakningsbehov över globala offshore-tillgångar.

Viktiga Tillväxtdrivkrafter

Ökande Efterfrågan på Högfrekventa IMR-operationer

Växande åldrande av offshore-tillgångar pressade operatörer att genomföra mer frekventa inspektions-, underhålls- och reparationscykler över brunnar, stigare, manifoldar och flödesledningar. Autonoma undervattensfarkoster hjälpte operatörer att minska dykarexponeringen, genomföra repeterbara undersökningar och upprätthålla högre drifttid över komplexa undervattenslayouter. AUV:er levererade också konsekvent datakvalitet för korrosionsspårning, utmattningskontroller och strukturell kartläggning, vilket förbättrade långsiktig underhållsplanering. Ökad fältkomplexitet i djuphavsregioner som USA:s Golf och Brasilien stärkte ytterligare antagandet eftersom AUV:er erbjöd längre uthållighet och lägre startbehov än bemanningsintensiva ROV-metoder. Detta skifte skapade stark efterfrågan på modulära AUV-flottor som stöder snabb utplacering, skalbara uppdragsprofiler och lägre livscykelkostnad.

- Till exempel kan Kongsberg Maritimes HUGIN 6000 AUV, som är klassad för 6 000 m djup, köra upp till 60 timmar på sitt batterilager, vilket möjliggör långvariga inspektionsuppdrag i djuphavsfält utan frekvent återhämtning.

Expansion av Djuphavs- och Ultra-Djuphavsprojekt

Stora oljebolag ökade investeringarna i djuphavs- och ultra-djuphavsfält eftersom dessa projekt levererade stabil produktion och långa reservcykler. AUV:er blev oumbärliga för dessa miljöer eftersom de fungerade effektivt bortom 1 000 meter där starka strömmar, låg sikt och komplex terräng utmanade traditionella ROV:er. Avancerade navigationssystem, Doppler-hastighetsloggar och syntetisk apertursonar förbättrade terrängkartläggning och anomaliupptäckt över stora havsbottenområden. Nationer som expanderade undervattensproduktionskluster—som Norge, Angola och Guyana—förlitade sig på AUV:er för att optimera fältlayout, inspektera långdistansledningar och underhålla avlägsen infrastruktur. Det ökade fokuset på djuphavsmotståndskraft och kostnadsoptimering ökade användningen av AUV för långdistansutforskning och kontinuerlig tillgångsövervakning.

- Till exempel är Kongsberg Maritimes HUGIN Endurance AUV, designad för ultra-djupa operationer, klassad för 6 000 m djup och kan upprätthålla uppdrag i upp till 15 dagar, täckande ett avstånd på 2 200 km även när den lanseras utan ett dedikerat moderskepp.

Skifte mot Digitala Tvillingar och Prediktivt Underhåll

Branschen accelererade antagandet av digitala tvillingar, prediktiv modellering och realtidsövervakning av tillstånd över undervattensresurser. AUV:er tillhandahöll de högupplösta data som behövdes för dessa modeller, med hjälp av multistrålesonar, HD-avbildning och avancerad analys för att leverera exakta strukturella profiler. Olje- och gasoperatörer använde dessa data för att förutsäga fel tidigare, minska oplanerade avstängningar och planera insatser mer effektivt. Integrationen av AUV-genererade dataset i molnplattformar förbättrade automatiserad felupptäckt och förbättrade långsiktig tillförlitlighetsplanering. När digitala tvillingar blev centrala för tillgångsintegritetsförvaltning, ökade AUV:er i betydelse som kontinuerliga, skalbara och kostnadseffektiva datainsamlingsplattformar som stödjer fjärrstyrda och autonoma undervattensoperationer.

Viktig Trend & Möjlighet

Växande Användning av Hybrid AUV/ROV-System

Offshore-operationer rörde sig mot hybridsystem som kombinerar AUV-autonomi med precisionen hos ROV-verktyg. Dessa plattformar gjorde det möjligt för operatörer att utföra inspektionskörningar autonomt och sedan växla till interventionsuppgifter utan att distribuera separata tillgångar. Tillväxten i hybridarkitekturer skapade en möjlighet för leverantörer att integrera högtrycksdrift, smartare manipulatorer och adaptiv uppdragsplaneringsprogramvara. Energibolag använde hybridenheter för att minska fartygsdagar, optimera besättningsstorlek och utföra flerstegsuppdrag i djupare eller mer farliga zoner. När fältlayouter blev mer komplexa erbjöd hybridfordon en strategisk fördel genom att minska stilleståndstiden och stödja sömlösa inspektions-till-interventionsarbetsflöden.

- Till exempel kan Saab Seaeye’s Sabertooth hybrid AUV/ROV operera på djup upp till 3 000 m i dubbelskrov och växla mellan förankrade (ROV) och oförankrade (AUV) lägen, vilket ger ett enda system både uthållighet och exakt kontroll

Snabb anpassning av AI-driven missionsplanering

Artificiell intelligens förbättrade AUV-navigering, vägoptimering, objektdetektering och samordning av flera fordon. Operatörer använde AI för att automatisera undersökningsrutter, justera hastigheten baserat på terräng och upptäcka avvikelser som beläggningsskador eller läckagesignaturer. Detta möjliggjorde snabbare uppdragsomgångar och bättre datanoggrannhet under långdistansundersökningar. Leverantörer fick betydande möjligheter genom att erbjuda AI-baserade analysverktyg som bearbetar stora volymer av bild- och sonardata i realtid. Drivkraften för autonom undervattenslogistik inklusive svärmövervakning och samordnad rörledningsövervakning öppnade nya tillväxtmöjligheter för AUV-tillverkare fokuserade på algoritmutveckling och uppgraderingar av ombordbearbetning.

- Till exempel använde Beam (bildat genom sammanslagningen av Rovco och Vaarst) en AI-driven AUV för att inspektera jackettstrukturerna vid Seagreen Offshore Wind Farm; detta fordon genomförde en fullständig inspektion av en fundament nedsänkt 58 m under vatten på en enda dag, med hjälp av edge AI för att fatta realtidsbeslut om navigering och avvikelsedetektering

Ökad integration med undervattensdocknings- och laddstationer

Olje- och gasföretag utökade tester av undervattensdockningsstationer som tillåter AUV:er att ladda, överföra data och ladda upp nya uppdrag utan ytsupport. Detta skifte möjliggjorde kontinuerlig övervakning av rörledningar, umbilicals och brunnshuvuden. Långtidsverkande AUV:er stödde ihållande “resident AUV”-koncept där enheter stannar under vatten i veckor eller månader. Leverantörer fann starka möjligheter i att utveckla standardiserade dockningsgränssnitt, induktiv kraftöverföringsmekanismer och korrosionsbeständiga höljesmaterial. När offshore-operatörer prioriterade fjärrdrift och minskning av fartygskostnader, framträdde undervattensdockningsinfrastruktur som en nyckelfaktor för långsiktig autonom övervakning.

Viktig utmaning

Höga initiala anskaffnings- och integrationskostnader

AUV-system involverar avancerad hårdvara, högbandbreddssensorer, anpassade nyttolastmoduler och robusta tryckbeständiga konstruktioner, vilket driver upp initiala kapitalkostnader. Operatörer står också inför integrationsutmaningar när de kopplar AUV-arbetsflöden med befintliga IMR-system, kontrollrum och datamanagementplattformar. Fartygsstöd, utbildade besättningar och verktyg för missionsplanering lägger till ytterligare kostnader, vilket gör att antagandet går långsammare för mindre företag. AUV:er med hög djupklassning behöver stränga certifierings- och underhållscykler, vilket ökar livscykelkostnaderna. Dessa finansiella och operativa hinder förblir ett stort hinder för utbredd implementering, särskilt i regioner där offshore-budgetar fluktuerar med råoljepriscykler.

Operativa risker i hårda och varierande miljöer

AUV-prestanda beror starkt på stabilitet, navigeringsnoggrannhet och tillförlitlig kommunikation, vilket alla är svåra i starka strömmar, ojämn havsbotten eller förhållanden med låg sikt. Fel i dessa miljöer kan leda till dataförlust, uppdragsavbrott eller utmaningar vid fordonets återhämtning. Komplexa undervattenslayouter nära brunnshuvuden och manifoldar ökar också kollisionsriskerna. Batteribegränsningar, trycktolerans och signalstörningar begränsar ytterligare långvariga uppdrag. Sådana risker tvingar operatörer att upprätthålla strikta missionsplanerings- och beredskapssystem, vilket bromsar full autonomi. Miljömässig oförutsägbarhet förblir en central operativ utmaning som tillverkare och offshore-team måste adressera genom kontinuerliga design- och mjukvaruförbättringar.

Regional analys

Nordamerika

Nordamerika hade den största andelen 2024 med cirka 34%. Regionen använde AUV-flottor för djuphavs IMR-arbete över USA:s Mexikanska golfen. Operatörer fokuserade på långdistanskartläggning, läckagedetektering och stigrörsinspektioner. Starka offshore-investeringar stödde högre användning av avancerade sonar- och navigationssystem. Kanada utökade användningen i hårda vattenzoner med svår havsbotten. Regionala oljebolag antog också digitala tvillingar för integritetsarbete. Dessa faktorer höll Nordamerika i framkant inom AUV-distribution.

Europa

Europa tog nästan 29% andel 2024. Norge och Storbritannien ledde efterfrågan på grund av mogna undervattensfält. Nordsjön krävde frekventa IMR-cykler, rörledningskontroller och korrosionsundersökningar. Hårt väder ökade beroendet av autonoma plattformar för säker inspektion. EU-operatörer drev digital transformation och undervattenselektrifiering. Detta ökade behovet av avancerade AUV:er med lång uthållighet. Ökande avvecklingsaktivitet stärkte ytterligare Europas marknadsposition.

Asien och Stillahavsområdet

Asien och Stillahavsområdet noterade cirka 23% andel 2024. Australien, Kina och Malaysia utökade användningen av AUV:er över nya offshore-utvecklingar. Djuphavsexploration i Sydkinesiska havet skapade stark efterfrågan på långdistansundersökningsuppdrag. Regionala operatörer antog AUV:er för att begränsa fartygsdagar och förbättra IMR-konsistens. Nationella oljebolag fokuserade på kostnadskontroll under komplex undervattensexpansion. Växande inspektionsbehov kring långa trunkledningar stödde upptaget. Ökande offshore-borrplaner stärkte den långsiktiga efterfrågan på avancerade AUV-plattformar.

Latinamerika

Latinamerika hade nära 8% andel 2024. Brasilien ledde regionen med bred adoption över pre-salt-fält. Djuphavstillgångar krävde kontinuerlig övervakning, rörledningsskanningar och strukturell kartläggning. Operatörer använde AUV:er för att minska dykararbete och begränsa fartygskostnader. Hårda vattenförhållanden ökade skiftet mot autonoma uppdrag. Mexiko och Argentina antog AUV:er för selektiva djuphavsundersökningar. Bredare investeringar i undervattenskluster stödde regional tillväxt.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för ungefär 6% andel 2024. Afrika ledde användningen genom djuphavsfält i Angola och Nigeria. Dessa regioner förlitade sig på AUV:er för fältundersökningar, flödesledningsinspektioner och strukturella kontroller. Mellanöstern använde AUV:er för selektiv rörledningsövervakning och kusttillgångsarbete. Regional adoption växte med ökande digitala övervakningsprogram. Operatörer använde autonoma system för att minska fartygsberoendet. Komplexa offshore-expansioner stödde ett stadigt intresse för AUV-baserade IMR-operationer.

Marknadssegmenteringar:

Efter Storlek

- Miniatyr

- Liten

- Medium

- Stor

Efter Klass

- Observationsklass ROV:er

- Inspektionsklass ROV:er

- Lätt arbetsklass ROV:er

- Tung arbetsklass ROV:er

Efter Användning

- Inspektion, Underhåll, Reparation (IMR)

- Rörledningsinspektion

- Kabelinspektion

- Sök och Återhämtning

- Avveckling

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet på marknaden för autonoma undervattensfarkoster (AUV) för offshore olje- och gas-IMR-operationer inkluderade ledande företag som TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc och Boskalis. Dessa företag utökade sina flottor med AUV:er med högre uthållighet utrustade med avancerad sonar, förbättrad navigering och långdistanskommunikationssystem för att stödja djuphavs-IMR-uppgifter. Leverantörer fokuserade på koncept för stationära AUV:er, integration av undervattensdockning och AI-driven databehandling för att stärka långsiktig tillgångsövervakning. Konkurrenter investerade också i modulära nyttolaster som möjliggör snabba uppdragsbyten, vilket stödjer operatörer i komplexa undervattensmiljöer. Partnerskap med nationella oljebolag och ingenjörsföretag ökade tillgången till nya djuphavsprojekt, medan tjänsteleverantörer förbättrade säkerhetsöverensstämmelse och digitala inspektionsarbetsflöden för att förbli konkurrenskraftiga. Sammantaget drev marknaden mot större autonomi, lägre driftkostnader och avancerade datakapaciteter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- TechnipFMC (Storbritannien)

- Bluestream (Nederländerna)

- Sapura Energy Berhad (Malaysia)

- Schlumberger (USA)

- Petrofac (Jersey)

- Fugro (Nederländerna)

- Oceaneering International (USA)

- Starke Marine (Malaysia)

- James Fisher and Sons plc (Storbritannien)

- Boskalis (Nederländerna)

Senaste Utvecklingen

- I januari 2025 meddelade Boskalis investeringar/flottutvidgningar i utrustning för offshore/undervattensoperationer, inklusive ett nytt 45 500-tons fartyg för installation av undervattensstenar och förstärkt kapacitet för undervattenstjänster. Boskalis företagsmaterial och rapporter för 2024/2025 lyfter fram fortsatt expansion av inspektion, IRM och undersökningstjänster för undervatten, vilket positionerar Boskalis för att integrera autonoma system (AUV/ROV) i IRM-arbetsflöden.

- År 2024 mobiliserade och opererade James Fisher & Sons plc (Storbritannien) framgångsrikt NATO:s ubåtsräddningssystem (NSRS) under övningen Dynamic Monarch, vilket demonstrerade komplex snabbrespons för mobilisering och integration av undervattenssystem (färdigheter och logistik som stöder distribution av AUV/robotik i tuffa offshoremiljöer)

- I maj 2024 säkrade Sapura Energy, genom sina Seabras Sapura-samarbeten, fleråriga kontrakt med Petrobras för sex rörläggningsstödfartyg och tillhörande undervattenstjänster i Brasilien. Omfattningen inkluderar undervattensingenjörskonst och installation på upp till 3 000 m vattendjup, vilket utökar Sapuras roll i undervattenskonstruktion och inspektionsaktiviteter som förlitar sig på avancerade undervattensfordon inom offshore IRM-program

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Storlek, Klass, Applikation och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadstillväxten under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att skifta mot helt autonoma IMR-cykler med minskat stöd från ytfartyg.

- AI kommer att förbättra navigation, anomalidetektion och samordning av flera fordon för komplexa undervattensuppgifter.

- AUV:er med lång uthållighet kommer att få bredare användning för kontinuerlig övervakning av djuphavsfält.

- Undervattensdockningssystem kommer att möjliggöra stationära AUV-modeller som opererar under vatten i månader.

- Hybridplattformar för AUV/ROV kommer att expandera när operatörer kombinerar autonomi med lätt interventionskapacitet.

- Integrering av digitala tvillingar kommer att öka efterfrågan på högupplösta strukturella data från AUV-flottor.

- Batteriinnovationer kommer att stödja längre uppdrag och minska laddningsfrekvensen i avlägsna fält.

- Nationella oljebolag kommer att öka användningen av AUV för att optimera IMR-kostnader och förbättra tillförlitligheten hos tillgångar.

- Avvecklingsaktiviteter kommer att öppna nya möjligheter för AUV-baserade undersöknings- och röjningsarbeten.

- Molnbaserad analys kommer att stärka realtidsövervakning av integritet och fjärrbeslutsfattande över offshore-tillgångar.