Marknadsöversikt:

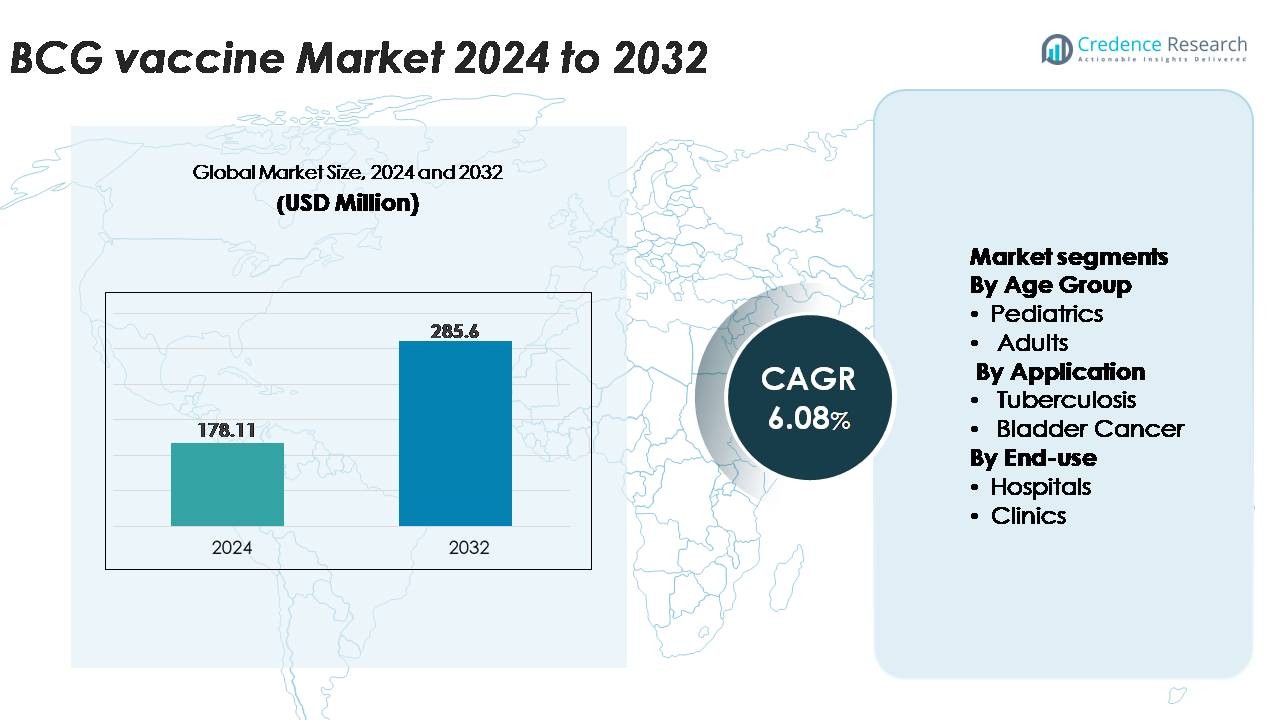

Marknaden för BCG-vaccin värderades till 178,11 miljoner USD år 2024 och förväntas nå 285,60 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,08% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på BCG-vaccinmarknaden 2024 |

178,11 miljoner USD |

| BCG-vaccinmarknaden, CAGR |

6,08% |

| Storlek på BCG-vaccinmarknaden 2032 |

285,60 miljoner USD |

Marknaden för BCG-vaccin formas av en blandning av globala och regionala tillverkare, med stora bidragsgivare inklusive Serum Institute of India, Japan BCG Laboratory, Biomed Lublin S.A., Microgen, Zydus Group, Taj Pharmaceuticals, GSBPL, AJ Biologics Sdn Bhd, BCG Vaccine Laboratory och Merck & Co., Inc. Dessa företag stödjer tillsammans både storskaliga pediatriska vaccinationsprogram och onkologifokuserade BCG-formuleringar för behandling av urinblåsecancer. Asien-Stillahavsområdet leder den globala marknaden med cirka 42% andel, drivet av hög förekomst av tuberkulos, obligatoriska neonatalvaccinationspolicyer och stark inhemsk produktionskapacitet i Indien, Kina och Sydostasien. Europa och Nordamerika följer med betydande efterfrågan kopplad till användning vid behandling av urinblåsecancer och stabil klinisk infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- BCG-vaccinmarknaden värderades till 178,11 miljoner USD år 2024 och förväntas nå 285,60 miljoner USD år 2032, med en tillväxttakt (CAGR) på 6,08%, understödd av ökande globala vaccinationsbehov och utökade onkologiska tillämpningar.

- Marknadstillväxten drivs av obligatoriska neonatal TB-vaccinationsprogram, stark finansiering av folkhälsa i länder med hög belastning och ökad användning av intravesikal BCG-terapi för icke-muskelinvasiv blåscancer, vilket fortsätter att stärka den kliniska efterfrågan.

- Viktiga trender inkluderar ökande investeringar i nästa generations BCG-stammar, rekombinant vaccin-forskning och modernisering av leveranskedjan, tillsammans med ökat intresse för vuxen- och boostervaccinationsstrategier för att stödja högriskgrupper.

- Konkurrensdynamiken formas av stora producenter som Serum Institute of India, Japan BCG Laboratory, Microgen, Biomed Lublin, Zydus, GSBPL och andra, med marknadsbegränsningar som främst härrör från återkommande globala leveransbrister och komplexa tillverkningstidslinjer.

- Regionalt leder Asien-Stillahavsområdet med ~42% andel, följt av Europa (~22%), Nordamerika (~18%), Latinamerika (~10%) och Mellanöstern & Afrika (~8%), medan pediatriksegmentet står för den dominerande andelen på grund av obligatorisk nyföddvaccination.

Marknadssegmenteringsanalys:

Efter åldersgrupp (Pediatrik, Vuxna)

Pediatriksegmentet dominerar BCG-vaccinmarknaden och innehar den största andelen på grund av det långvariga globala mandatet för nyfödd- och spädbarnsvaccination mot tuberkulos. Regioner med hög belastning i Asien och Afrika fortsätter att registrera starka vaccinationsvolymer som en del av nationella vaccinationsscheman, understödda av utökade födelsekohorter och statligt finansierade upphandlingsprogram. Ökat fokus på förebyggande av pediatrisk TB, WHO-drivna vaccintäckningsmål och förbättrad kylkedjeinfrastruktur förstärker ytterligare segmentets ledning. Däremot förblir vuxensegmentet mindre, främst drivet av boosterförsök, vaccination av specialriskgrupper och onkologirelaterade tillämpningar, men dess andel växer i en måttlig takt.

- Till exempel har Japan BCG Laboratory (JBL) levererat mer än 2,25 miljarder doser av sitt BCG-vaccin globalt under sin operativa historia.

Efter tillämpning (Tuberkulos, Blåscancer)

Tuberkulos förblir den dominerande tillämpningen och står för majoriteten av BCG-vaccinanvändningen på grund av dess etablerade roll i att förebygga allvarliga pediatriska TB-former som miliär TB och TB-meningit. Nationella vaccinationsprogram, särskilt i länder med hög incidens, säkerställer konsekvent efterfrågan understödd av givarfonderade distributionsramverk. Samtidigt växer blåscancersegmentet stadigt då BCG-immunterapi bibehåller sin position som en guldstandard för intravesikal behandling av icke-muskelinvasiv blåscancer. Ökad förekomst av NMIBC i åldrande befolkningar och utökad användning av underhållsbehandlingsregimer bidrar till ökad användning, även om den totala marknadsandelen förblir lägre än den TB-drivna efterfrågan.

· Till exempel är Biomed Lublin S.A. en av flera tillverkare av BCG-vaccinet, som det säljer till olika länder för användning i tuberkulosvaccinationsprogram och onkologiska behandlingar.

Efter slutanvändning (Sjukhus, Kliniker)

Segmentet för sjukhus leder marknaden på grund av dess centrala roll i nyföddas vaccination, storskaliga immuniseringsarbetsflöden och leverans av intravesikal BCG-terapi för patienter med urinblåsecancer. Sjukhus drar nytta av integrerade leveranskedjor, specialiserad vårdpersonal och väletablerade rapporteringsmekanismer som stödjer konsekventa administrationsvolymer. Kliniker representerar en växande sekundär kanal, driven av decentraliserade immuniseringsprogram, högre tillgänglighet i semi-urbana och landsbygdsområden, samt ökat deltagande av privata praktiker i barnvaccinationer. Deras andel förblir dock relativt mindre, eftersom komplexa onkologiska procedurer och högriskinterventioner för nyfödda huvudsakligen utförs i sjukhusmiljöer.

Viktiga tillväxtdrivare

Expansion av globala TB-immuniseringsprogram och hög sjukdomsbörda

Den fortsatta expansionen av nationella tuberkulosimmuniseringsprogram representerar en viktig tillväxtdrivare för BCG-vaccinmarknaden. Regioner med hög börda som Sydasien och Afrika söder om Sahara upprätthåller betydande efterfrågan, stödd av statligt stödda mandat som kräver BCG-vaccination vid födseln. WHO:s End TB-strategi uppmuntrar ytterligare länder att stärka vaccintäckningen, integrera TB-screening med immuniseringsbesök och förbättra kylkedjans tillförlitlighet i landsbygdens hälsosystem. Eftersom TB fortsätter att påverka miljontals årligen, accelererar prioriterade insatser för att minska barndödlighet och sjuklighet upphandlingscyklerna. Länder som genomgår demografisk expansion med stora nyfödda populationer genererar en stadig efterfrågan på vaccin, medan givarinstitutioner stöder stabilisering av leveranser genom ramverk för bulkinköp. Tillsammans förstärker dessa strukturella faktorer BCG:s position som ett väsentligt vaccin i globala folkhälsoinfrastrukturer.

- Till exempel, Serum Institute of India, en av världens ledande BCG-producenter och världens största vaccintillverkare efter volym, driver en vaccintillverkningsplattform med en installerad total kapacitet som överstiger 4 miljarder doser årligen.

Ökande användning av BCG-immunterapi för icke-muskelinvasiv urinblåsecancer (NMIBC)

Ökande kliniskt beroende av intravesikal BCG-immunterapi för icke-muskelinvasiv urinblåsecancer fungerar som en stark marknadskatalysator. BCG förblir standardbehandlingen för mellan- och högrisk NMIBC, med globala riktlinjer som rekommenderar induktion i flera veckor plus långsiktig underhållsterapi. Eftersom incidensen av urinblåsecancer ökar i åldrande populationer i Europa, Nordamerika och Östasien, fortsätter efterfrågan på farmaceutiska BCG-formuleringar att öka. Vårdgivare föredrar alltmer BCG framför alternativa intravesikala medel på grund av dess överlägsna återfallsförebyggande och väletablerade säkerhetsprofil. Pågående brister har också uppmuntrat regeringar och tillverkare att utöka produktionskapaciteter och investera i optimering av stammar. Dessa dynamiker positionerar applikationer för urinblåsecancer som en snabbt växande drivkraft som kompletterar vaccinets traditionella roll i förebyggande av infektionssjukdomar.

· Till exempel inkluderar ImmunityBio:s samarbete med Serum Institute of India i maj 2024 storskalig tillverkning av både standard BCG (sBCG) och nästa generations rekombinant BCG (iBCG) för att hantera globala leveransbrister. iBCG genomgår för närvarande fas 2-studier i Europa, där det har visat en förbättrad säkerhetsprofil och potent immunogenicitet jämfört med standard BCG.

Stärka Vaccintillverkningskapacitet och Modernisering av Leveranskedjan

Investeringar i modernisering av BCG-vaccinproduktion driver marknadstillväxten avsevärt. Tillverkare uppgraderar fermenteringssystem, integrerar automatiserad fyllnings- och avslutningsutrustning samt förbättrar lyofiliseringsegenskaper för att säkerställa batchkonsistens och minska kontaminationsrisker. Flera länder har finansierat inhemska produktionsanläggningar för att uppnå leveransoberoende och mildra historiska brister. Förbättrade kvalitetskontrollramverk, GMP-kompatibla renrum och digitala batchspårningsplattformar förbättrar effektivitet och efterlevnad av regler. Förbättringar i kylkedjan, inklusive övervakning av sista milen och temperaturstabil förpackning, stödjer distribution i avlägsna områden. Tillsammans säkerställer dessa infrastrukturutbyggnader inte bara oavbruten tillgång utan bygger också motståndskraft mot globala leveransstörningar, vilket därmed stärker marknadens långsiktiga stabilitet.

Viktiga Trender och Möjligheter:

Pipeline Framsteg inom Nästa Generation och Rekombinanta BCG-Plattformar

En stark trend som formar marknaden är utvecklingen av nästa generations BCG-konstruktioner och rekombinanta formuleringar som syftar till att förbättra immunogenicitet och säkerhet. Forskargrupper konstruerar genetiskt modifierade stammar med förbättrad antigenuttryck, reducerad reaktogenicitet och förbättrat skydd mot pulmonell TB. Parallella insatser utforskar BCG-baserade vektorer för icke-TB-indikationer, inklusive onkologi och autoimmuna sjukdomar, vilket utökar vaccinets terapeutiska fotavtryck. Ökade investeringar i forskning om mukosal immunitet och kontrollerade mänskliga infektionsmodeller påskyndar kliniska framsteg. Dessa innovationer signalerar ett skifte mot mer potenta och riktade BCG-derivat, vilket skapar möjligheter för premiumproduktportföljer och framtida kommersialiseringsvägar.

- Till exempel gick MTBVAC, utvecklat av Biofabri (Zendal Group) och universitetet i Zaragoza, in i fas 3 klinisk utvärdering 2024, stödd av en produktionsuppskalning till 20 miljoner årliga doser vid Biofabris anläggning i Porriño.

Ökat Fokus på Vaccinationsstrategier för Vuxna, Boosters och Högriskpopulationer

Framväxande vaccinationsstrategier representerar en stor marknadsmöjlighet då globala hälsomyndigheter omprövar BCG-administrering för vuxna och boosters för högriskgrupper. Hälso- och sjukvårdspersonal, immunförsvagade populationer och individer med yrkesmässig exponering utvärderas för potentiella revaccinationsfördelar. Pågående studier som bedömer BCG:s ospecifika immunförstärkande effekter, inklusive möjligt skydd mot luftvägsinfektioner, stimulerar ytterligare forskningsdrivet intresse. När TB-kontrollprogram utvidgas bortom barndomsimmunisering skapar vuxeninriktade vacciner nya intäktskanaler och diversifierar efterfrågan. Länder som strävar efter att minska latenta TB-infektionsfrekvenser utforskar i allt högre grad boosterstrategier, vilket potentiellt omformar åldersfördelningsprofilen för BCG-användning.

· Till exempel utvärderades den rekombinanta BCG-kandidaten VPM1002, ursprungligen utvecklad av Vakzine Projekt Management (VPM) i Tyskland och licensierad till Serum Institute of India (SII), i flera fas 3-studier som involverade tusentals vuxna deltagare över hela Indien. En storskalig studie i friska hushållskontakter till TB-patienter inkluderade 12 000 individer för att bedöma skyddseffektivitet och säkerhet.

Digitalisering av immuniseringssystem och datadriven optimering av täckning

Digital omvandling inom hälso- och sjukvårdssystem skapar en viktig möjlighet att förbättra BCG-täckning och planering av leveranser. Nationella program implementerar elektroniska immuniseringsregister, mobilhälsoapplikationer och realtidslagerpaneler för att spåra nyföddas vaccinationer och hantera inventarier mer effektivt. Digitala kylkedjesensorer förbättrar temperaturövervakningen, minskar svinn och säkerställer dosens integritet. Prediktiv analys gör det möjligt för hälsomyndigheter att förutse regional efterfrågan, optimera utåtriktade kampanjer och identifiera täckningsluckor. Integrationen av digitala verktyg höjer inte bara den operativa tillförlitligheten utan stärker också evidensbaserat beslutsfattande, vilket bidrar till långsiktig marknadsstabilitet.

Viktiga utmaningar:

Försörjningsbrist och tillverkningsbegränsningar

Historiska och återkommande brister på BCG-vacciner fortsätter att utgöra en betydande utmaning för global distribution. Produktionen är koncentrerad till ett begränsat antal tillverkare, vilket ökar sårbarheten för anläggningsnedstängningar, batchfel eller regleringsöverträdelser. Den komplexa tillverkningsprocessen, som kännetecknas av långa odlingstider, biosäkerhetskrav och känslighet för kontaminering, begränsar skalbarhet och snabb produktionsökning. Försörjningsavbrott påverkar särskilt låginkomstregioner, vilket leder till försenade nyföddas vaccinationer och risken för ökad TB-överföring. Överberoende av några få globala leverantörer ökar behovet av diversifierade tillverkningsekosystem och redundansplanering.

Säkerhetsproblem och hantering av kontraindikationer i högriskgrupper

Säkerhetsrelaterade utmaningar påverkar marknadstillväxten, särskilt för populationer med immunförsvagade tillstånd, HIV-infektioner eller svår undernäring. BCG kan orsaka biverkningar som disseminerad BCG-sjukdom hos högriskindivider, vilket leder till att hälsomyndigheter antar strikta kontraindikationsprotokoll. Dessa säkerhetsöverväganden kräver noggrann screening och kan fördröja vaccinationstidslinjer i regioner med svaga diagnostiska infrastrukturer. Vid behandling av urinblåsecancer kan BCG-brister eller variationer i stamstyrka komplicera behandlingsscheman och påverka patientresultat. Att hantera dessa risker kräver förbättrad utbildning, starkare kliniska riktlinjer och förbättrade övervakningssystem efter vaccination.

Regional analys:

Nordamerika

Nordamerika står för cirka 18% av BCG-vaccinmarknaden, främst drivet av dess starka användning inom immunterapi för urinblåsecancer snarare än rutinmässig pediatrisk TB-vaccination. USA leder den regionala efterfrågan på grund av hög förekomst av icke-muskelinvasiv urinblåsecancer och fortsatt preferens för intravesikal BCG som standardbehandling. Kanada upprätthåller mindre men stabila upphandlingsvolymer genom specialiserade medicinska centra. Åtgärder för att stabilisera försörjningen, utökad kapacitet för onkologibehandling och flera kliniska prövningar som utvärderar rekombinanta BCG-kandidater stöder ytterligare marknadstillväxt, även om beroendet av importerade vaccinpartier förblir en begränsande faktor.

Europa

Europa representerar cirka 22% av den globala efterfrågan på BCG-vaccin, stödd av en blandning av tuberkulosförebyggande i högriskgrupper och omfattande användning i behandlingsprotokoll för blåscancer. Länder som Tyskland, Frankrike och Storbritannien upprätthåller betydande inköpsvolymer på grund av åldrande befolkningar och motsvarande ökning av NMIBC-incidens. Östeuropa fortsätter med rutinmässig spädbarnsimmunisering, vilket stärker en konsekvent baslinjeefterfrågan. Regionen drar nytta av avancerade tillverkningskvalitetsstandarder och starka system för läkemedelsövervakning men är fortfarande sårbar för tillfälliga leveransbegränsningar, vilket leder till investeringar i diversifiering av upphandling och strategier för gränsöverskridande lagerhantering.

Asien-Stillahavsregionen

Asien-Stillahavsregionen är den dominerande regionen med nästan 42% marknadsandel, drivet av stora födelsekohorter, hög tuberkulosförekomst och statligt föreskrivna neonatal BCG-vaccinationsprogram. Indien, Kina, Indonesien och Filippinerna står för en stor del av de globala volymerna av barnimmunisering. Stark folkhälsofinansiering, utbyggd kylkedjeinfrastruktur och växande inhemska produktionsmöjligheter stärker den regionala leveranssäkerheten. Dessutom förbättrar ökade screeningprogram, givarfonderat vaccinationsstöd och pågående uppgraderingar av vaccintillverkningsanläggningar den långsiktiga stabiliteten. Regionens stora patientpopulation för både TB-prevention och blåscancerterapi befäster dess position som den snabbast växande BCG-vaccinmarknaden.

Latinamerika

Latinamerika har cirka 10% av BCG-vaccinmarknaden, stödd av universella neonatalvaccinationspolicys i större länder som Brasilien, Mexiko, Argentina och Colombia. Hög TB-incidens i urbana och underbetjänade regioner driver en stadig upphandling under offentliga immuniseringsramar. Regionala regeringar fortsätter att förbättra vaccindistributionsnätverk, särskilt i avlägsna områden. Användning för behandling av blåscancer bidrar med en liten men ökande del, särskilt i Brasiliens expanderande onkologiska vårdinfrastruktur. Trots stark efterfrågan utmanar periodiska leveransfluktuationer och importberoende en konsekvent täckning, vilket ökar intresset för regionala tillverkningspartnerskap och upphandlingsavtal med flera leverantörer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 8% av den globala marknadsandelen, huvudsakligen drivet av den höga bördan av pediatrisk tuberkulos och beroendet av BCG-vaccination vid födseln i de flesta länder. Sub-Sahara Afrika visar stark efterfrågan på grund av höga TB-överföringshastigheter och utbredd integration av BCG i nationella vaccinationsscheman. Gulfstaterna bidrar med ytterligare volym genom användning i behandling av blåscancer. Förbättringar i givarfonderade vaccintillgångsprogram och utökade kylkedjekapaciteter stödjer ökande täckning. Dock fortsätter leveransbrister, logistikbegränsningar och skillnader i tillgång till hälso- och sjukvård att hindra enhetlig immuniseringsprestanda i flera låginkomstmarknader.

Marknadssegmenteringar:

Efter åldersgrupp

Efter användning

Efter slutanvändning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

BCG-vaccinmarknaden är måttligt konsoliderad, med ett begränsat antal WHO-förkvalificerade tillverkare som formar globala leveransdynamik. Nyckelaktörer som Serum Institute of India, Japan BCG Laboratory, InterVax, Statens Serum Institut och GreenSignal Bio Pharma dominerar upphandlingskanaler genom storskaliga produktionskapaciteter och långvarigt deltagande i nationella vaccinationsprogram. Dessa företag investerar kraftigt i GMP-kompatibla fermenteringssystem, lyofiliseringuppgraderingar och strikta kvalitetskontrollprocesser för att säkerställa konsekvent batchprestanda. Inom onkologiska tillämpningar stärker specialiserade farmaceutiska BCG-stammar som används för intravesikal terapi konkurrensdifferentieringen, där leveransstabilitet fungerar som en kritisk faktor för leverantörspreferens. Strategiska samarbeten med globala hälsoorganisationer, expansion av inhemsk tillverkning i framväxande ekonomier och diversifiering av stamportföljer hjälper företag att mildra historiska brister. Marknadskonkurrensen intensifieras också kring rekombinant och nästa generations BCG-utveckling, där forskningspartnerskap och kliniska prövningsframsteg alltmer påverkar långsiktig positionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Microgen

- Taj Pharmaceuticals Limited

- Japan BCG Laboratory

- BCG Vaccine Laboratory

- Serum Institute of India Pvt. Ltd.

- GSBPL

- Biomed Lublin S.A.

- Zydus Group

- AJ Biologics Sdn Bhd

- Merck & Co., Inc.

Senaste utvecklingen:

- År 2024 uppskattades den globala efterfrågan på BCG-marknaden till 330 miljoner doser, och det finns rapporterat 24 aktiva BCG-tillverkare världen över.

- I maj 2024 tecknade ImmunityBio, Inc. ett exklusivt globalt avtal med Serum Institute of India för att leverera ImmunityBio med Bacillus Calmette-Guerin (BCG). Avtalet omfattar tillverkning av standard BCG (sBCG) som för närvarande är godkänd för användning utanför USA, samt en nästa generations rekombinant BCG (iBCG) som genomgår testning, avsedd för användning i kombination med ImmunityBio:s ANKTIVA (nogapendekin alfa inbakicept-pmln) för för närvarande godkända och potentiella framtida indikationer. Detta samarbete kan hjälpa företaget att skaffa en förbättrad kundbas och utnyttja framväxande möjligheter.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på åldersgrupp, tillämpning, slutanvändning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Den globala efterfrågan kommer att fortsätta öka när länder stärker nyföddas TB-immuniseringsprogram och utökar vaccinationsskyddet i regioner med hög belastning.

- Tillämpningar för blåscancer kommer att driva stadig tillväxt då BCG förblir guldstandardterapin för icke-muskelinvasiva fall med ökad användning av underhållsregimer.

- Tillverkare kommer att öka produktionskapaciteten för att minska återkommande brister och förbättra leveranssäkerheten i låg- och medelinkomstländer.

- Utvecklingen av rekombinanta och nästa generations BCG-stammar kommer att accelerera, förbättra immunogenicitet, säkerhet och terapeutisk mångsidighet.

- Digitala immuniseringsplattformar och realtidsövervakning av leveranser kommer att förbättra prognoser, distributionseffektivitet och spårning av vaccinationsskydd.

- Regulatoriska myndigheter kommer att skärpa GMP- och kvalitetskrav, vilket tvingar tillverkare att modernisera anläggningar och anta avancerade processkontroller.

- Framväxande strategier för vuxen- och boostervaccination för högriskpopulationer kommer att skapa nya efterfrågekanaler utöver barnimmunisering.

- Nationella hälsosystem kommer i allt högre grad att prioritera lokaliserad tillverkning för att minska importberoende och säkerställa stabil tillgång till vaccin.

- Klinisk forskning om blåscancer kommer att expandera, utforska optimerade doseringsscheman och kombinationsterapier som förstärker BCG:s terapeutiska relevans.

- Internationella hälsopartnerskap och givarstödda upphandlingsprogram kommer att stärka jämlikhet och långsiktig tillgång i underbetjänade regioner.