Översikt över biosimilarmarknaden:

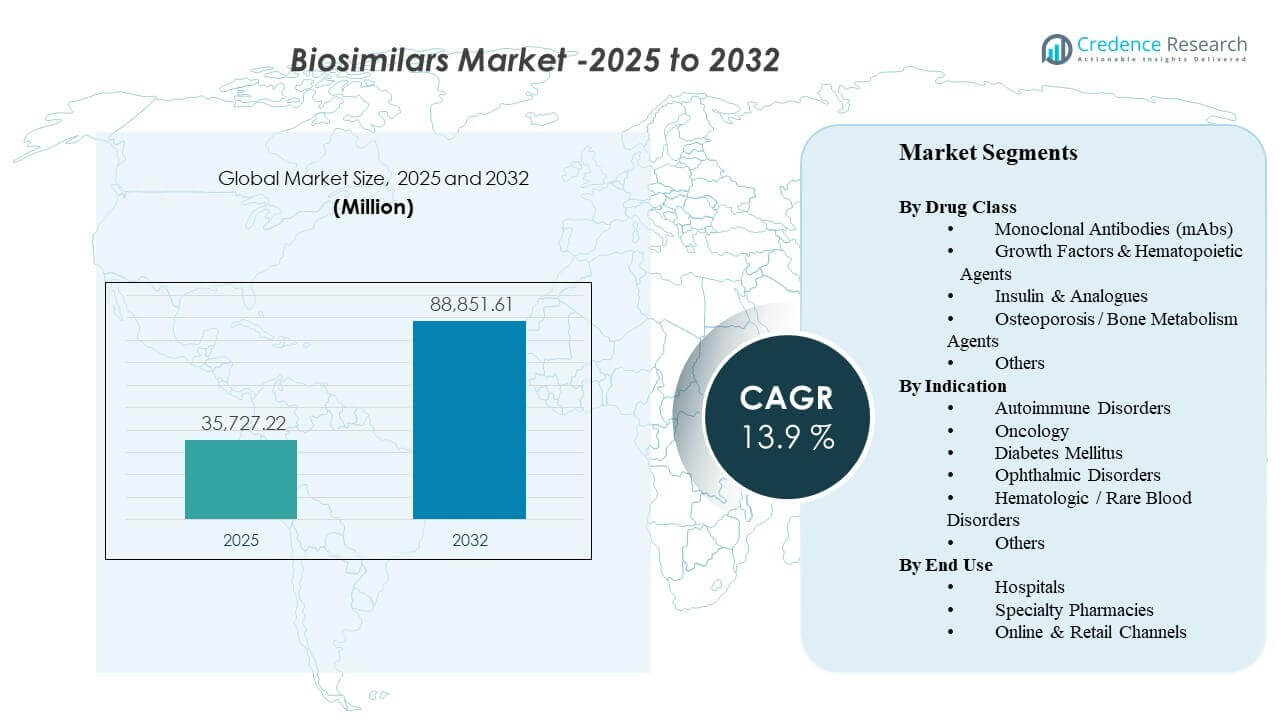

Den globala marknadsstorleken för biosimilarer uppskattades till 35 727,22 miljoner USD år 2025 och förväntas nå 88 851,61 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 13,9% från 2025 till 2032. Marknadsexpansionen drivs främst av ökad användning av billigare biologiska alternativ från betalare och vårdgivare, i takt med att högvärdiga ursprungsbiologiska läkemedel förlorar sina patent och prispressen ökar. Regulatoriska ramar som stödjer jämförbarhetsbaserade godkännanden, tillsammans med ökat förtroende hos läkare för att byta till mogna molekyler, förstärker användningen inom immunologi, onkologi, endokrinologi och oftalmologi. Parallellt förbättrar bredare upphandling, formulärhantering och specialdistribution tillgången i verkligheten, särskilt på marknader där sjukhusupphandling och ersättningspolicyer aktivt uppmuntrar användningen av biosimilarer.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för biosimilarer 2025 |

35 727,22 miljoner USD |

| Biosimilarmarknad, CAGR |

13,9% |

| Marknadsstorlek för biosimilarer 2032 |

88 851,61 miljoner USD |

Viktiga marknadstrender och insikter

- Nordamerika stod för 41,3% av intäkterna 2025, stödd av utökade strategier för formulärpreferenser och intensitet i avtal.

- Europa representerade 28,9% av intäkterna 2025, vilket återspeglar en mogen upphandlingsdriven adoption och strukturerade byten.

- Asien och Stillahavsområdet fångade 21,4% av intäkterna 2025, hjälpt av ökad tillgång till biologiska läkemedel och utökad lokal tillverkningskapacitet.

- Monoklonala antikroppar (mAbs) stod för den största andelen av läkemedelsklassen med 42,8% år 2025 tack vare högvärdiga immunologi- och onkologimolekyler.

- Sjukhus ledde användningen med en andel på 49,2% år 2025, vilket återspeglar infusion-ledd användning och centraliserad upphandling.

Segmentanalys

Användningen av biosimilarer formas i allt högre grad av betalardrivna tillgångsvägar, vårdgivares förtroende för byten och den totala kostnaden för terapi inom kronisk och specialvård. Konkurrensintensiteten är högst där flera biosimilarer refererar till samma ursprungsläkemedel och där upphandlingsmodeller tillåter snabba andelsförskjutningar genom föredragen listning och upphandlingsavtal. Produktdifferentiering handlar mindre om klinisk prestanda och mer om leveranssäkerhet, avtalsvillkor, användarvänlighet för själv-injektioner och patientstödstjänster.

Över olika applikationer förblir efterfrågan koncentrerad till kroniska, högbelastade tillstånd där biologiska läkemedel representerar en varaktig terapikostnad och långa behandlingstider. Leverantörernas förtroende förbättras när erfarenheten efter marknadsintroduktion växer, särskilt inom immunologi och onkologi där behandlingsprotokoll och övervakning är standardiserade. Distributionen utvecklas också, med specialapotekstjänster och digital beställning som förbättrar följsamhet, ersättningsnavigering och stöd för hembaserad administration för utvalda molekyler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Enligt läkemedelsklassinsikter

Monoklonala antikroppar (mAbs) stod för den största andelen på 42,8% år 2025. Detta ledarskap återspeglar koncentrationen av biosimilaraktivitet kring högintäktsimmunologi och onkologiantikroppar och det starka ekonomiska incitamentet att övergå från originalpreparat när flera alternativ finns tillgängliga. Avtalsförhandlingar och preferenser i formulär kan snabbt flytta volymen mot konkurrenskraftigt prissatta mAbs, särskilt när de stöds av konsekvent leverans och robusta patientstödsprogram. Ökad klinisk bekantskap med byte i etablerade molekyler upprätthåller ytterligare mAb-användning både på sjukhus och i öppenvårdsmiljöer.

Enligt indikationinsikter

Autoimmuna sjukdomar stod för den största andelen på 36,7% år 2025. Hög prevalens, kronisk behandlingstid och betydande biologisk utgift gör autoimmun vård till det mest kommersiellt attraktiva segmentet för biosimilaromvandling. Behandlingsalgoritmer är väl definierade och byte underlättas ofta genom betalningspolicyer, föredragna produkter och läkares erfarenhet av flera terapeutiska alternativ. När fler utbytbara och högkoncentrationsformuleringar kommer in på marknaden blir byten operativt enklare, vilket stärker andelsbehållningen i autoimmuna indikationer.

Enligt slutanvändarinsikter

Sjukhus stod för den största andelen på 49,2% år 2025. Sjukhusdominans stöds av infusionsledd administration, centraliserad apoteks- och terapeutisk styrning och upphandlingsmodeller som gynnar snabb upptagning när en biosimilar blir föredragen. Standardiserade protokoll och förutsägbara inköpscykler förbättrar byteutförandet, särskilt för onkologi och biologisk användning på sjukhus. Sjukhus drar också nytta av skaledriven avtalsförhandlingskraft, vilket gör det möjligt för dem att få betydande besparingar samtidigt som de bibehåller konsekvent patientåtkomst.

Drivkrafter för biosimilarmarknaden

Patentutgångar och kostnadsbegränsningstryck inom biologiska läkemedel

Biosimilarer får fotfäste när stora biologiska terapier förlorar exklusivitet och hälsosystem prioriterar överkomlighet. Betalare använder i allt högre grad föredragna formulär, stegvisa ändringar och avtal för att styra volymen mot billigare alternativ. Leverantörer svarar på tydligare täckningssignaler när kliniska resultat förblir jämförbara under etablerade standarder. Denna dynamik är starkast i terapeutiska klasser med hög kostnad där även blygsamma prisreduktioner ger betydande budgetpåverkan. När fler referensbiologiska läkemedel förlorar patentskydd breddas den adresserbara biosimilarpipeline och intensifierar konkurrensen över flera terapiområden.

- Till exempel gjorde Boehringer Ingelheim sin utbytbara adalimumab-biosimilar tillgänglig i USA genom två prissättningsalternativ: märkesvaran CYLTEZO med en 5% rabatt på Humiras grossistkostnad och den omärkta adalimumab-adbm med en 81% rabatt, vilket ger betalare en konkret mekanism för att styra volymen mot en billigare version efter förlust av exklusivitet.

Ökad Klinisk Tillit och Infrastruktur för Byte

Ackumulerad erfarenhet från verkliga världen och standardiserade kliniska vägar stärker tilliten till användning av biosimilarer och byten. Vårdgivares bekvämlighet växer snabbast i mogna molekyler med omfattande eftermarknadsbevis och stabila förskrivningsmönster. Hälsosystem bygger också operativa handböcker för övergångar, inklusive patientkommunikation, dokumentation och övervakningsprotokoll. När byten blir rutin minskar adoptionshinder både inom sjukhusvård och öppenvård. Utbildningsinitiativ och tydligare vägledning om utbytbarhet och substitution minskar ytterligare tveksamhet bland förskrivare och patienter.

Upphandling, Anbud och Formulärspakar som Accelererar Andelsskiften

Institutionella inköp och anbudsdriven upphandling kan snabbt omforma marknadsandelar när biosimilarer är konkurrenskraftigt prissatta. Sjukhus och integrerade leveransnätverk konsoliderar ofta volym genom avtal med föredragna leverantörer för att maximera besparingar. Dessa mekanismer minskar fragmentering i inköpsbeslut och förbättrar förutsägbarheten för lagerplanering. Med tiden intensifierar upprepade anbudscykler konkurrensen och uppmuntrar ytterligare deltagare. Att vinna ett enda stort anbud eller en föredragen formulärposition kan snabbt skifta volym, vilket gör kommersiell framgång mycket känslig för åtkomststrategi och upphandlingsutförande.

- Till exempel rapporterade Celltrion att dess Remsima IV flytande formulering vann nationella anbud i Norge och Danmark, och att Norge-utmärkelsen ensam förväntas säkra cirka 35% av landets infliximab IV-marknad fram till januari 2028, vilket visar hur ett enda stort anbud kan snabbt skifta volym. Dessa mekanismer minskar fragmentering i inköpsbeslut och förbättrar förutsägbarheten för lagerplanering.

Utvidgning av Tillverkningskapacitet och Globala Kommersiella Fotavtryck

Skalbar biologisk tillverkning och bredare geografisk kommersialisering stödjer snabbare tillgänglighet av biosimilarer över regioner. Företag investerar i kapacitet, processoptimering och kvalitetssystem för att säkerställa konsekvent leverans till lägre kostnad. Globala partnerskap och licensieringsmodeller hjälper också till att påskynda inträde på reglerade marknader. När portföljer fördjupas kan tillverkare konkurrera mer effektivt över flera molekyler och terapeutiska områden. Leveransresiliens och tillverkning på flera platser blir allt viktigare differentierare när köpare prioriterar kontinuitet och minimerar störningsrisk.

Utmaningar på Biosimilarmarknaden

Prisnedgång kan vara brant i mycket konkurrensutsatta molekyler, vilket komprimerar marginaler och ökar vikten av skala, leveranssäkerhet och upphandlingsförmåga. Komplexa upphandlingsstrukturer, inklusive rabatter och paketavtal, kan minska transparensen i nettoprissättning och sakta ner byten i vissa marknader. Rättsliga tvister och patenttvister kan försena lanseringar, vilket skapar osäkerhet för pipelineplanering och kommersialiseringstiming. Dessutom kan intressenter möta operativ friktion under övergångar, inklusive lagerhantering, patientkommunikation och krav på betalargodkännande.

- Till exempel, Amgens AMJEVITA, den första FDA-godkända Humira-biosimilaren, godkändes 2016 men lanserades i USA först den 31 januari 2023 under patentförlikningens tidsplan; vid lanseringen hade den samlat på sig fyra års verklig användning i mer än 300 000 patienter över mer än 60 länder, vilket visar hur rättsliga tidsplaner och kommersiell skala kan väsentligt påverka lanseringens genomförande.

Marknadsfragmentering över länder och hälsosystem skapar ojämn adoption och komplicerar global strategi. Skillnader i utbytbarhetsvägar, substitutionsregler, anbudsmekanismer och ersättningspolicyer ger varierande upptagskurvor per region. Leverantörers tveksamhet kan kvarstå i känsliga indikationer eller där patientkontinuitetsfrågor är höga. Försörjningsstörningar eller begränsad tillverkningsredundans kan också skada förtroendet och skapa omvändningar om tillgängligheten blir inkonsekvent.

Trender och Möjligheter på Biosimilarmarknaden

Utbytbarhet, högkoncentrationsformuleringar och enhetsinnovation blir allt mer inflytelserika i att forma konkurrensresultat, särskilt i själv-injicerbara produkter. Företag som kombinerar konkurrenskraftig prissättning med förenklad administration och starkt patientstöd kan förbättra uthållighet och formuläracceptans. Expansion till nya terapeutiska områden, inklusive komplexa specialitetssegment, skapar ytterligare utrymme bortom den tidigare onkologi- och immunologi-tunga adoptionsbasen. Digitala tjänster som förenklar ersättning och patientengagemang stärker också värdeerbjudanden bortom priset.

- Till exempel, Organon och Samsung Bioepis positionerade HADLIMA som en själv-injicerbar adalimumab-biosimilar i både 40 mg/0,4 mL och 40 mg/0,8 mL presentationer, och dess PushTouch autoinjektor använder en 29-gauge nål, ett latexfritt nålskydd och en knappfri design som fått Arthritis Foundations Ease of Use-certifiering; produkten stöds också av HADLIMA For You-programmet, inklusive medbetalningsstöd.

Program för tillgång till tillväxtmarknader och lokaliserade tillverkningsstrategier breddar möjligheterna i Asien och Stillahavsområdet, Latinamerika och delar av Mellanöstern. När användningen av biologiska läkemedel växer, kan biosimilarer bli en primär mekanism för att förbättra överkomlighet och utöka täckningen. Sjukhussystem och statliga betalare använder i allt högre grad strukturerad upphandling för att driva förutsägbara besparingar. Portföljstrategier som paketerar flera biosimilarer kan också stärka förhandlingsstyrkan och hjälpa till att påskynda adoptionen av flera molekyler.

Regionala Insikter

Nordamerika

Nordamerika stod för 41,3% av intäkterna 2025, stödd av starka utgifter för biologiska läkemedel och expanderande betalarmekanismer för att uppmuntra användning av biosimilarer. Formulärpreferens, kontraktering och specialdistributionsegenskaper förbättrar tillgången och påskyndar övergången för utvalda högvärdiga molekyler. Upptaget är starkast där flera konkurrenter finns och där täckningspolicyer är tydliga och konsekvent tillämpade. Leverantörsförtroendet fortsätter att förbättras när övergången blir operativt rutinmässig i stora hälsosystem. Konkurrensdynamiken förblir intensiv, med prissättning och leveranspålitlighet som formar marknadsandelar.

Europa

Europa representerade 28,9% av intäkterna för 2025, vilket återspeglar etablerade upphandlings- och strukturerade adoptionsvägar i flera länder. Sjukhusupphandling och betalardrivna byten kan leda till snabb volymförflyttning när en biosimilar vinner föredragen status. Konkurrenstrycket upprätthålls genom återkommande upphandlingscykler som uppmuntrar priskonkurrens och bredd i portföljen. Adoption tenderar att vara mer standardiserad över institutioner där nationella eller regionala riktlinjer stöder byten. Operativt genomförande förblir en viktig differentierare, särskilt kring leveranskontinuitet och intressentengagemang.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade 21,4% av intäkterna för 2025, stödd av utökad tillgång till biologiska läkemedel och ökande kapacitet för utveckling och tillverkning. Adoptionen accelererar när sjukvårdssystemen balanserar överkomlighet med bredare behandlingsmål. Lokala och regionala producenter konkurrerar i allt högre grad med multinationella portföljer, vilket utökar valmöjligheterna och förbättrar leveransalternativen. Användningen varierar per land baserat på ersättningsstrukturer, upphandlingsmodeller och förskrivarkännedom. Under prognosperioden förväntas regionen öka sin andel när täckningsdjup och bytinfrastruktur förbättras.

Latinamerika

Latinamerika stod för 4,8% av intäkterna för 2025, med tillväxt formad av behov av överkomlighet och gradvis expansion av biologisk täckning. Adoptionen är ojämn över länder på grund av skillnader i ersättning, upphandlingsförmåga och regulatoriska vägar. Offentliga upphandlingar kan stödja biosimilar penetration där centraliserade inköp används effektivt. Marknadsutveckling beror också på att stärka distributionsinfrastruktur och klinikers medvetenhet. När tillgången expanderar förväntas konkurrensintrång öka över stora molekyler.

Mellanöstern & Afrika

Mellanöstern och Afrika representerade 3,6% av intäkterna för 2025, vilket återspeglar mindre tillgång till biologiska läkemedel i många marknader men ett växande fokus på kostnadseffektiv specialvård. Användningen är starkast där upphandlingen är centraliserad och där betalare aktivt stöder biosimilarer för budgetoptimering. Leveranskonsistens och regulatorisk klarhet förblir viktiga för att bygga upp ett varaktigt förtroende. Lokala partnerskap och regionala tillverkningsinitiativ kan förbättra tillgängligheten och minska kostnaderna över tid. Tillväxtpotentialen är koncentrerad till marknader med expanderande försäkringstäckning och sjukhuskapacitet.

Konkurrenslandskap

Konkurrensen på biosimilarmarknaden definieras av portföljbredd, snabbhet till marknaden, leveranspålitlighet och förmågan att säkra föredragen tillgång genom kontrakt och upphandlingsdeltagande. Tillverkare differentierar sig i allt högre grad genom enhetsdesign, högkoncentrationsformuleringar och patientstödstjänster som förbättrar uthållighet och minskar administrativ börda. Kommersiell framgång formas av betalareengagemang, distributionsräckvidd i specialkanaler och kapaciteten att skala upp tillverkningen utan störningar. Företag använder också strategiska partnerskap och licensieringsmodeller för att påskynda inträde på reglerade marknader och bredda geografiska fotavtryck.

Pfizer Inc. fokuserar på att utnyttja sin globala kommersiella infrastruktur och vetenskapliga kapacitet för att delta i biosimilarkategorier där betalarnas efterfrågan på prisvärdhet är starkast. Företagets strategi betonar skalbar tillgång till tillverkning, disciplinerade portföljbeslut och kanalutförande över institutionella och specialiserade miljöer. Pfizers kommersialiseringsstyrka stöder djupgående kontraktering, vilket är kritiskt i molekyler med flera konkurrenter. Portföljhantering och livscykelplanering förblir viktiga när priskonkurrensen intensifieras och omställning blir mer standardiserad.

Branschforskning och tillväxtrapport inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I en uppdatering från januari 2026 meddelade Biocon Biologics att de kommer att introducera tre nya onkologiska biosimilarer föreslagna biosimilarer för trastuzumab/hyaluronidas, nivolumab och pembrolizumab vid 2026 J.P. Morgan Healthcare Conference, vilket utökar deras portfölj av onkologiska biosimilarer.

- I ett meddelande från december 2025 sa Sandoz att de slutfört det strategiska förvärvet av Just-Evotec Biologics EU SAS efter att först ha undertecknat avtalet den 4 november 2025, ett drag som syftar till att stärka deras interna utveckling och tillverkningskapacitet för biosimilarer.

- I en uppdatering av ett partnerskap från april 2025 meddelade Chime Biologics och Polpharma Biologics ett strategiskt samarbetsavtal för att stödja end-to-end utveckling och kommersiell tillverkning av en biosimilarprodukt för globala marknader, inklusive produktion för en amerikansk FDA BLA-ansökan och lanseringar i Europa och andra regioner.

- I ett partnerskapsmeddelande från januari 2025 ingick Teva Pharmaceutical Industries och Samsung Bioepis ett licens-, utvecklings- och kommersialiseringsavtal för EPYSQLI (eculizumab-aagh), Samsung Bioepis’ biosimilar till Soliris, i USA, där Samsung Bioepis ansvarar för utveckling, tillverkning och leverans och Teva hanterar kommersialiseringen.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadens storlek 2025 |

USD 35,727.22 miljoner |

| Intäktsprognos 2032 |

USD 88,851.61 miljoner |

| Tillväxthastighet (CAGR) |

13,9% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Läkemedelsklass Perspektiv: Monoklonala Antikroppar (mAbs), Tillväxtfaktorer & Hematopoetiska Medel, Insulin & Analoger, Osteoporos / Benmetabolism Medel, Andra; Efter Indikation Perspektiv: Autoimmuna Sjukdomar, Onkologi, Diabetes Mellitus, Oftalmiska Sjukdomar, Hematologiska / Sällsynta Blodsjukdomar, Andra; Efter Slutanvändning Perspektiv: Sjukhus, Specialapotek, Online & Detaljhandelskanaler |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Pfizer Inc., Sandoz Group AG, Amgen Inc., Celltrion Inc., Biocon Biologics Ltd., Samsung Bioepis Co., Ltd., Teva Pharmaceutical Industries Ltd., Viatris Inc. företag |

| Antal sidor |

338 |

Segmentering

Efter Läkemedelsklass

- Monoklonala Antikroppar (mAbs)

- Tillväxtfaktorer & Hematopoetiska Medel

- Insulin & Analoger

- Osteoporos / Benmetabolism Medel

- Andra

Efter Indikation

- Autoimmuna sjukdomar

- Onkologi

- Diabetes Mellitus

- Oftalmiska sjukdomar

- Hematologiska / Sällsynta blodsjukdomar

- Andra

Efter slutanvändning

- Sjukhus

- Specialapotek

- Online & Detaljhandelskanaler

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika