Översikt över blodbanksmarknaden

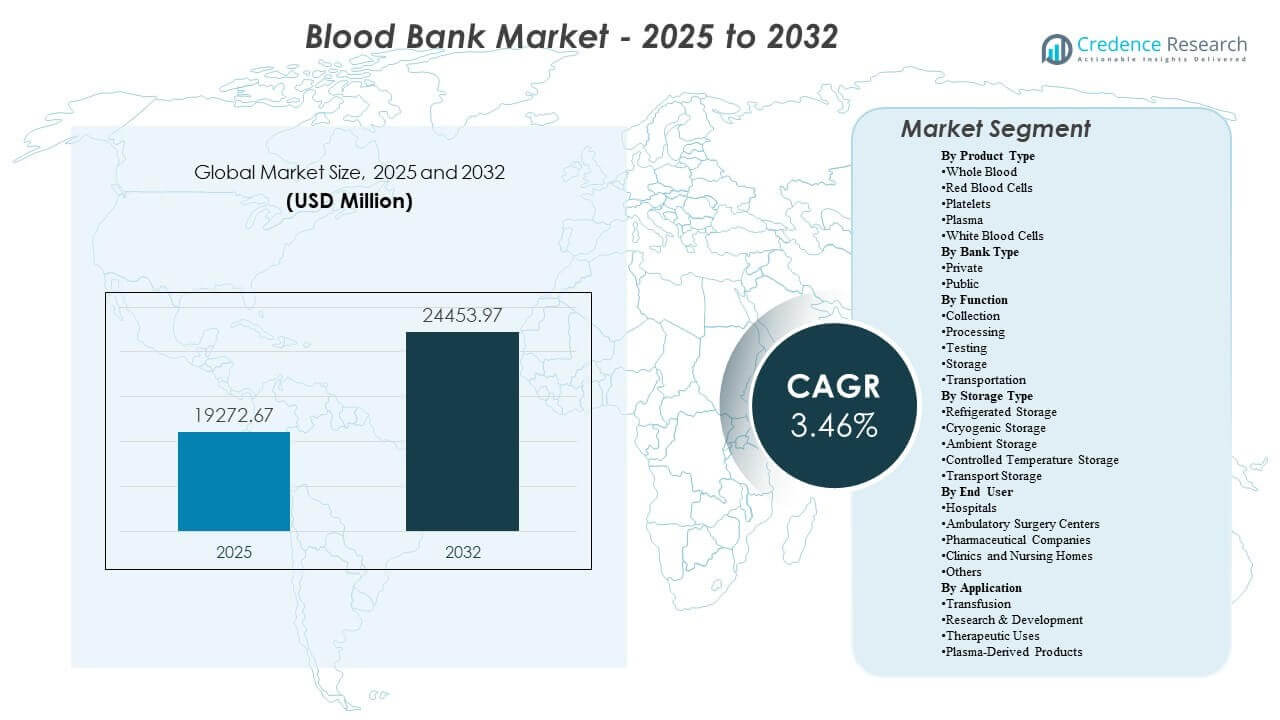

Den globala blodbanksmarknadens storlek uppskattades till 19 272,67 miljoner USD år 2025 och förväntas nå 24 453,97 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,46% från 2025 till 2032. Tillväxten på blodbanksmarknaden drivs främst av en stadig efterfrågan på transfusioner inom kirurgi, traumavård, onkologi och hantering av kronisk anemi, vilket håller insamling, testning och distributionsvolymer strukturellt konsekventa över vårdsystemen. Utvidgningen av blodbanksmarknaden stöds också av fortsatt modernisering av screeningarbetsflöden och kylkedjeinfrastruktur som förbättrar säkerhet, spårbarhet och tillgänglighet över sjukhusnätverk.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Blodbanksmarknadens storlek 2025 |

19 272,67 miljoner USD |

| Blodbanksmarknaden, CAGR |

3,46% |

| Blodbanksmarknadens storlek 2032 |

24 453,97 miljoner USD |

Viktiga marknadstrender och insikter

- Blodbanksmarknaden förväntas expandera med en årlig tillväxttakt på 3,46% under 2025–2032, vilket återspeglar en stadig efterfrågan stödd av användningsmönster inom essentiell vård.

- Nordamerika stod för 44% av marknadsandelen år 2025, stödd av mogna donationsnätverk, hög testintensitet och tät sjukhustäckning.

- Röda blodkroppar stod för den största andelen på 41% år 2025, vilket återspeglar rutinmässigt kliniskt beroende av RBC-komponenter för akuta och kroniska transfusionsbehov.

- Testning representerade 38% av marknadsandelen år 2025 inom blodbanksmarknadens funktioner, vilket återspeglar obligatorisk screening, efterlevnadskrav och kvalitetssystem per enhet hanterad.

- Offentliga blodbanker hade 56% av marknadsandelen år 2025, vilket indikerar fortsatt dominans av offentlig donations- och distributionsinfrastruktur över många vårdsystem.

Segmentanalys

Blodbanksmarknadens segmentprestanda formas av komponentterapipreferenser, efterlevnadsstyrd testintensitet och den operativa verkligheten att ett pålitligt inflöde av donatorer är den bindande begränsningen i många system. Operatörer på blodbanksmarknaden prioriterar i allt högre grad program för förvärv och behållande av donatorer eftersom förutsägbara insamlingsvolymer stabiliserar nedströms bearbetning och lagerplanering. Efterfrågan på blodbanksmarknaden återspeglar också förändringar i procedurblandningen, med högre kirurgisk genomströmning och hantering av kroniska sjukdomar som upprätthåller användningen av RBC och trombocyter medan plasma förblir viktig både för transfusionsstöd och plasmahärledda värdekedjor.

Blodbankmarknadens köpbeteende lägger stor vikt vid säkerhet, spårbarhet och ledtid, vilket ökar antagandet av standardiserade arbetsflöden och validerade lagringsmetoder över nätverksanslutna anläggningar. Blodbankmarknadens givarengagemang kan påverkas materiellt av bekvämlighetsfaktorer, med undersökningsbevis som indikerar att stöd för ledighet kan öka donationsintentionen bland arbetsföra åldersgrupper. Blodbankmarknadens institutionella partners fortsätter också att expandera distributionsnätverk och serviceavtal, vilket förbättrar tillgängligheten över stora sjukhusnätverk och möjliggör bättre inventeringsbalansering under efterfrågetoppar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter produkttyp

Röda blodkroppar stod för den största andelen på 41% år 2025. Efterfrågan på blodbankmarknaden koncentreras kring RBC-komponenter eftersom RBC-transfusion förblir central för kirurgiskt stöd, traumastabilisering, onkologiska vårdvägar och hantering av kronisk anemi. Blodbankmarknadens arbetsflöden gynnar också komponentterapi, vilket möjliggör separation, standardiserad märkning och förutsägbar lagring för RBC-inventarier. Blodbankmarknadens distributionssystem prioriterar ofta RBC-tillgänglighet eftersom RBC-brister har omedelbar klinisk påverkan på högakuta tjänster.

Insikter efter banktyp

Offentlig stod för den största andelen på 56% år 2025. Blodbankmarknadens struktur förblir förankrad av offentliga donations- och distributionsnätverk som verkar i stor skala och stödjer nationell eller regional balans i tillgången. Blodbankmarknadens offentliga system upprätthåller ofta breda givaråtkomstpunkter och centraliserade bearbetningsmöjligheter som förbättrar standardiseringen. Blodbankmarknadens offentliga dominans förstärks där reglering, säkerhetstillsyn och offentliga finansieringsramar prioriterar universell tillgång och kontinuitet i tillgången över sjukhus.

Insikter efter funktion

Testning stod för den största andelen på 38% år 2025. Kostnads- och värdekoncentrationen i blodbankmarknadens testning speglar obligatorisk screening för infektionssjukdomar, kompatibilitetskontroller och kvalitetskrav som gäller för de flesta insamlade enheter. Blodbankmarknadens operatörer investerar i validerade testarbetsflöden eftersom screeningens tillförlitlighet direkt påverkar säkerhetsresultat och efterlevnad av regler. Blodbankmarknadens tjänstedifferentiering beror i allt högre grad på spårbarhet och revisionsklara system, vilket ytterligare höjer vikten av testning och dokumentation.

Insikter efter lagringstyp

Blodbankmarknadens lagringsaktivitet förblir ett kritiskt operativt lager eftersom blodkomponenter kräver specifika temperatur- och hanteringsförhållanden för att bevara livskraften och minska svinnet. Blodbankmarknadens system förlitar sig vanligtvis på kyld lagring för rutinmässiga komponentinventarier, med fryst eller kryogen kapacitet som expanderar där plasmaprogram, fraktioneringsråvara eller specialbehov prioriteras. Tillväxten i blodbankmarknadens nätverksdistribution ökar beroendet av kontrollerad temperaturövervakning, larmsystem och validerad transportlagring. Blodbankmarknadens leverantörer betonar också inventarierotation och kylkedjeintegritet för att minska utgångsdatum och förbättra tillgängligheten över hub-and-spoke-modeller för sjukhusförsörjning.

Insikter efter slutanvändare

Sjukhus stod för den största andelen på 63% år 2025. Efterfrågan på blodbankmarknaden är koncentrerad till sjukhus eftersom sjukhus hanterar transfusionsintensiva användningsområden inklusive kirurgi, trauma, intensivvård, onkologi och högriskobstetrik. Kraven från blodbankmarknadens sjukhus ökar också efterfrågan på snabb korsmatchning, tillförlitlig komponenttillgänglighet och konsekvent kylkedjeprestanda för att förhindra förseningar i procedurer. Sjukhusnätverk inom blodbankmarknaden formar ofta upphandlingsstandarder och leverantörskvalificeringskriterier, vilket påverkar bredare antagande av standardiserade test- och distributionsarbetsflöden.

Genom Applikationsinsikter

Blodbankmarknadens applikationsmix leds av transfusionsbehov som är strukturellt kopplade till akutvård och kronisk sjukdomshantering över vårdsystem. Blodbankmarknadsaktivitet inkluderar också terapeutiska användningar som stöds av aferesaktiverade protokoll och specialiserade kliniska vägar som kräver strängare processkontroll. Blodbankmarknadens relevans för plasmaprodukter ökar där insamlingsprogram stöder nedströmsfraktionering och säkerhet för biologiska leveranser. Blodbankmarknadens forskning och utveckling är mindre men stöder innovation inom screening, spårbarhet och processoptimering över insamling och laboratorieoperationer.

Drivkrafter för Blodbankmarknaden

Expanderande klinisk efterfrågan på transfusionsstödda vårdvägar

Efterfrågan på blodbankmarknaden upprätthålls av det fortsatta behovet av transfusionsstöd över operationer, traumahändelser, onkologisk vård och hantering av kronisk anemi. Användningen av blodbankmarknaden förblir strukturellt motståndskraftig eftersom transfusion är en klinisk nödvändighet snarare än diskretionär konsumtion. Volymerna på blodbankmarknaden följer också procedurgenomströmning och sjukhusbeläggning, vilket stöder stadig komponentefterfrågan även under måttliga ekonomiska cykler. Tillväxten på blodbankmarknaden gynnas av expansionen av specialiserade vårdcentraler som kräver tillförlitlig och snabb tillgång till RBC, trombocyter och plasma.

- Till exempel optimerade Aragón-ekosystemets mjukvarubaserade beslutsstöd och datakonnektivitet blodbearbetning över fluktuerande aktivitetsnivåer, förbättrade produktiviteten och minskade avfall samtidigt som de säkerställde snabb leverans för sjukhusprocedurer.

Stramare säkerhetsförväntningar och efterlevnadsdriven arbetsflödesintensitet

Blodbankmarknadens verksamhet formas starkt av säkerhetskrav, vilket ökar vikten av validerade test-, dokumentations- och spårbarhetssystem. Intressenter på blodbankmarknaden prioriterar screeningnoggrannhet för att minimera transfusionsöverförda risker och säkerställa kompatibilitetsnoggrannhet. Efterlevnadspraxis inom blodbankmarknaden ökar återkommande operativ efterfrågan eftersom varje enhet måste genomgå standardiserade tester och kvalitetskontroller. Leverantörer på blodbankmarknaden som investerar i automation och interoperabilitet kan minska fel och förbättra ledtiden för sjukhuspartners.

- Till exempel minskade implementeringen av ett molnbaserat digitalt provspårningssystem vid CBT Bonn i Tyskland saknade provrör från 13,72% till 2,31% över mer än 50 000 bearbetade prover, medan fel relaterade till olämpliga behållare sjönk från 0,34% till noll, vilket visar hur digital spårbarhet direkt stärker säkerheten.

Modernisering av kylkedjeinfrastruktur och lagerhantering

Blodbankmarknadens prestanda beror på att upprätthålla temperaturintegritet under lagring och transport för att bevara komponentkvaliteten och minska svinnet. Operatörer inom blodbankmarknaden fortsätter att uppgradera kylförvaring, kontrollerad temperatur och transportlagringskapacitet för att stödja bredare distributionsnätverk. Förbättringar i blodbankmarknadens lagerhantering hjälper till att hantera begränsningar i komponenternas hållbarhet genom att möjliggöra bättre lagerrotation och efterfrågeprognoser. Blodbankmarknadens expansion över sjukhusnätverk ökar behovet av konsekvent övervakning av kylkedjan och validerade logistikmetoder.

Stärka givarengagemang, bekvämlighet och insamlingsåtkomstpunkter

Blodbankmarknadens leveransstabilitet beror på givarens deltagande, vilket gör rekryterings- och behållningsprogram centrala för insamlingskapaciteten. Blodbankmarknadens insamlingsprestanda förbättras när donationen är bekväm och anpassad till arbetslivets begränsningar, vilket ökar återkommande givarandelar och minskar risken för brist. Organisationer inom blodbankmarknaden expanderar också fasta center och mobila enheter för att förbättra geografisk täckning och minska åtkomstbarriärer. Blodbankmarknadens system som samordnar givarplanering, behörighetsscreening och uppsökande verksamhet kan stabilisera inflöden och minska nedströms volatilitet i bearbetning och distribution.

Utmaningar för blodbankmarknaden

Blodbankmarknaden står inför ihållande leveransvolatilitet på grund av givarens tillgänglighet, säsongsmönster och lokala efterfrågetoppar som utmanar lagerbalansering. Operatörer inom blodbankmarknaden måste hantera korta hållbarhetsbegränsningar för vissa komponenter, vilket ökar risken för svinn och operativt tryck för att anpassa insamling och distribution. Blodbankmarknadens komplexitet ökar när sjukhusnätverk expanderar över flera platser, vilket kräver konsekventa teststandarder och integrerad logistikinsyn. Kapacitetsbegränsningar på blodbankmarknaden kan bli akuta under utbrott, nödsituationer eller personalbrist som minskar insamlingskapaciteten.

- Till exempel minskade Carter BloodCares övergång till Terumo BCT:s Reveos automatiserade helblodsprocessplattform mer än 20 manuella steg i komponentberedningen och möjliggjorde bearbetning av upp till fyra helblodsenheter per körning, vilket hjälpte center att göra mer med samma givardatabas och stabilisera leveransen under perioder med hög efterfrågan.

Blodbankmarknadens verksamhet har också hög kostnadskänslighet eftersom säkerhets- och efterlevnadskrav är icke-förhandlingsbara, men finansieringsmodeller varierar kraftigt mellan hälsosystem. Organisationer inom blodbankmarknaden måste absorbera kostnader för testning, kvalitetssystem, kylkedjeinfrastruktur och specialiserade arbetskraftsförmågor för att upprätthålla tillförlitlighet. Interoperabilitetsutmaningar på blodbankmarknaden kan begränsa datadelning över insamling, laboratorier och sjukhussystem, vilket komplicerar spårbarhet och prestationsjämförelser. Fragmentering av blodbankmarknaden i vissa geografier kan minska standardiseringen och skapa ojämn tillgång till högkvalitativa transfusionstjänster.

Trender och Möjligheter på Blodbanksmarknaden

Blodbanksmarknaden formas alltmer av automatisering och digitalisering inom testning, märkning och lagerkontroll, vilket förbättrar genomströmningen och minskar risken för manuella fel. Möjligheterna på blodbanksmarknaden expanderar också inom integrerad kylkedjeövervakning och revisionsklara datasystem som stödjer efterlevnad och ökar sjukhusens förtroende. Leverantörer på blodbanksmarknaden som standardiserar arbetsflöden över nätverk med flera platser kan förbättra konsistensen och minska svarstiden för brådskande komponentförfrågningar. Blodbanksmarknaden drar också nytta av starkare samordning mellan insamlingsschemaläggning och sjukhusens efterfrågesignaler, vilket möjliggör mer effektiv lagerallokering.

Tillväxtmöjligheterna på blodbanksmarknaden är också kopplade till specialiserade tjänster associerade med terapeutiska tillämpningar, inklusive aferesbaserade procedurer och avancerad komponenthantering. Intressenter på blodbanksmarknaden betonar alltmer donatorupplevelse och retention, vilket skapar möjligheter inom schemaläggningsverktyg, riktad uppsökande verksamhet och arbetsgivarstödda donationsprogram. Expansionen av blodbanksmarknaden inom plasmainsamlingskapacitet stödjer bredare värdekedjor kopplade till plasmahärledda produkter och försörjningssäkerhetsmål. Differentieringen på blodbanksmarknaden förväntas öka genom nätverkspartnerskap som förbättrar täckning, responsivitet och servicepålitlighet för stora sjukhussystem.

- Till exempel registrerade en IoT-aktiverad, RFID-märkt temperaturövervakad blodförsörjningskedja som implementerades mellan en moderblodbank och ett lagringscenter i Indien kontinuerlig temperaturdata på påsnivå och minskade blodsvinnet på lagringscentret med 68% under en sexmånaders implementeringsperiod.

Regionala Insikter

Nordamerika

Blodbanksmarknaden i Nordamerika hade 44% andel år 2025, stödd av mogen donationsinfrastruktur, omfattande sjukhusnätverk och standardiserade screeningarbetsflöden. Organisationer på blodbanksmarknaden i regionen betonar tillförlitlighet, svarstid och spårbarhet för att stödja högvolymtransfusionsbehov över akuta och specialiserade vårdmiljöer. Den operativa skalan på blodbanksmarknaden uppmuntrar investeringar i automatisering och distributionsoptimering för att balansera lager över stora upptagningsområden. Tillväxten på blodbanksmarknaden förblir kopplad till hållbara kliniska användningsmönster och kontinuerliga uppgraderingar inom testning och kylkedjesystem.

Europa

Blodbanksmarknaden i Europa stod för 23% andel år 2025, stödd av strukturerade folkhälsosystem och etablerade transfusionstjänster i de flesta länder. Efterfrågan på blodbanksmarknaden förstärks av efterlevnadsdrivna screeningpraxis och standardiserade kvalitetskrav över sjukhusnätverk. Inköpsbeslut på blodbanksmarknaden i Europa prioriterar ofta säkerhet, konsistens och kontinuitet i leverans, vilket stödjer investeringar i validerade processer. Prestationen på blodbanksmarknaden beror på tillförlitligt donatorinflöde och effektiv lagerrotation över regionala distributionsnav.

Asien och Stillahavsområdet

Blodbankmarknaden i Asien och Stillahavsområdet representerade 21% andel år 2025, understödd av utökad sjukhuskapacitet och ökat fokus på att stärka transfusionsinfrastrukturen. Tillväxten på blodbankmarknaden förstärks av utökning av tertiärvårdstjänster och ökande procedurvolymer i större befolkningscentra. Utbudsdynamiken på blodbankmarknaden förblir blandad över regionen på grund av skillnader i donationssystem, tillgångstäckning och logistikmognad. Modernisering av blodbankmarknaden inom testning och kylkedjesystem skapar långsiktiga möjligheter i takt med att sjukvårdsleveransen expanderar.

Latinamerika

Blodbankmarknaden i Latinamerika hade 7% andel år 2025, vilket speglar utvecklande donationsnätverk och ojämn infrastruktur mellan länder. Efterfrågan på blodbankmarknaden upprätthålls av utökade sjukhustjänster, men den operativa prestandan kan begränsas av insamlingskapacitet och distributionstäckning. Intressenter på blodbankmarknaden prioriterar alltmer standardisering och säkerhetspraxis för att minska svinn och förbättra tillgängligheten. Möjligheterna på blodbankmarknaden är starkast där sjukhussystem investerar i processmodernisering och kylkedjepålitlighet.

Mellanöstern & Afrika

Blodbankmarknaden i Mellanöstern & Afrika stod för 5% andel år 2025, understödd av kapacitetsutbyggnad i utvalda länder och gradvis expansion av organiserade transfusionstjänster. Antagandet av moderna test- och kylkedjepraxis på blodbankmarknaden är ojämnt, med avancerade system koncentrerade till höginkomstmarknader. Prestandan på blodbankmarknaden påverkas av donatordeltagande, infrastrukturens tillgänglighet och logistisk räckvidd över stora geografiska områden. Investeringar i centraliserad bearbetning och validerad transportlagring på blodbankmarknaden kan förbättra leveranspålitligheten och minska komponentförluster.

Konkurrenslandskap

Konkurrensen på blodbankmarknaden formas av förmågan att säkra ett konsekvent donatorinflöde, driva tillförlitliga test- och bearbetningssystem och upprätthålla revisionsklara kylkedjedistributioner. Deltagarna på blodbankmarknaden differentierar sig genom nätverksstorlek, sjukhusrelationer, genomförandehastighet och bredden av tjänster som erbjuds inom insamling, testning, lagring och transport. Positioneringen på blodbankmarknaden beror också på kvalitetssystemens mognad och interoperabilitet över laboratorie- och sjukhusarbetsflöden. Ledarna på blodbankmarknaden tenderar att investera i automatisering, standardiserade protokoll och logistikoptimering för att förbättra effektiviteten och minska svinn.

Amerikanska Röda Korset förblir centralt för blodbankmarknadens verksamhet genom storskaliga donatorprogram, bred distributionsräckvidd och djup anpassning till sjukhusens leveransbehov. Amerikanska Röda Korset stärker sin närvaro på blodbankmarknaden genom att upprätthålla standardiserade kvalitetssystem och samordnad lagerhantering för att stödja kontinuitet i leveransen under efterfrågevariabilitet. Amerikanska Röda Korset stöder också blodbankmarknadens tillförlitlighet genom partnerskap och operativa praxis som prioriterar säkerhet, spårbarhet och lyhördhet. Amerikanska Röda Korset drar nytta av institutionellt förtroende och infrastrukturens djup som stöder stabil insamling och distribution i stor skala.

Branschens forsknings- och tillväxtrapport inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Amerikanska Röda Korset

- Vitalant

- New York Blood Center / New York Blood Centre

- Australiensiska Röda Korset

- Japanska Röda Korset

- Amerikas Blodcenter

- Kanadensiska Blodtjänster

- Amerikanska Föreningen för Blodbanker (AABB)

- Sanquin Blodförsörjningsstiftelse / Sanquin Bloedvoorziening

- Blodbanken i Alaska

- NHS Blod och Transplantation

- Haemonetics Corporation

- Terumo Corporation / Terumo Blod- och Cellteknologier

- Grifols S.A.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga aktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I februari 2026 meddelade Haemonetics Corporation att de fått U.S. FDA 510(k) godkännande för sitt NexSys PCS Plasma Collection System med Persona PLUS-teknologi, vilket representerar en nästa generations, donatoranpassad plasmainsamlingsplattform designad för att öka den genomsnittliga plasmavolymen per donation och hjälpa plasmainsamlare att effektivisera sina operationer.

- I september 2025 meddelade Blood Bank Computer Systems, Inc. (BBCS) ett nytt partnerskap med Blood Assurance, ett ideellt regionalt blodcenter i USA, där BBCS kommer att implementera sin ForLife Biologics Platform för att modernisera Blood Assurance’s blodbankhantering och donatoroperationer.

- I juni 2025 ingick American Red Cross och U.S. Defense Health Agency’s Armed Services Blood Program ett formellt partnerskap för att stärka den nationella blodförsörjningen för militär personal och stärka stödet för USA:s tjänstemedlemmar genom samordnade insamlings-, bearbetnings- och distributionsinsatser.

- I december 2024 undertecknade GVS S.p.A. ett bindande avtal om att förvärva Haemonetics Corporation’s Transfusion Medicine (helblod) verksamhet, vilket lägger till Haemonetics’ egenutvecklade lösningar för blodinsamling, bearbetning, filtrering och transfusion till GVS’s portfölj och stärker dess vertikalt integrerade position inom transfusionsmedicin.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 19,272.67 miljoner |

| Intäktsprognos 2032 |

USD 24,453.97 miljoner |

| Tillväxttakt (CAGR) |

3.46% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som täcks |

Efter Produkt Typ Utsikter: Helblod, Röda Blodkroppar, Trombocyter, Plasma, Vita Blodkroppar;

Efter Bank Typ Utsikter: Privat, Offentlig;

Efter Funktion Utsikter: Insamling, Bearbetning, Testning, Lagring, Transport;

Efter Lagringstyp Utsikter: Kyld Lagring, Kryogen Lagring, Omgivningslagring, Kontrollerad Temperatur Lagring, Transportlagring;

Efter Slutanvändare Utsikter: Sjukhus, Ambulerande Kirurgiska Centrum, Läkemedelsföretag, Kliniker och Vårdhem, Andra;

Efter Applikation Utsikter: Transfusion, Forskning & Utveckling, Terapeutiska Användningar, Plasma-Deriverade Produkter |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

The American Red Cross, Vitalant, New York Blood Center / New York Blood Centre, Australian Red Cross Society, Japanese Red Cross Society, America’s Blood Centers, Canadian Blood Services, American Association of Blood Banks (AABB), Sanquin Blood Supply Foundation / Sanquin Bloedvoorziening, Blood Bank of Alaska, NHS Blood and Transplant, Haemonetics Corporation, Terumo Corporation / Terumo Blood and Cell Technologies, Grifols S.A. |

| Antal Sidor |

340 |

Segmentering

Efter Produkt Typ

- Helblod

- Röda blodkroppar

- Blodplättar

- Plasma

- Vita blodkroppar

Efter banktyp

Efter funktion

- Insamling

- Bearbetning

- Testning

- Lagring

- Transport

Efter lagringstyp

- Kylförvaring

- Kryogen förvaring

- Omgivningsförvaring

- Kontrollerad temperaturförvaring

- Transportförvaring

Efter slutanvändare

- Sjukhus

- Ambulerande kirurgicenter

- Läkemedelsföretag

- Kliniker och vårdhem

- Övriga

Efter tillämpning

- Transfusion

- Forskning & utveckling

- Terapeutiska användningar

- Plasmaderiverade produkter

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika