Översikt över C-Arms-marknaden

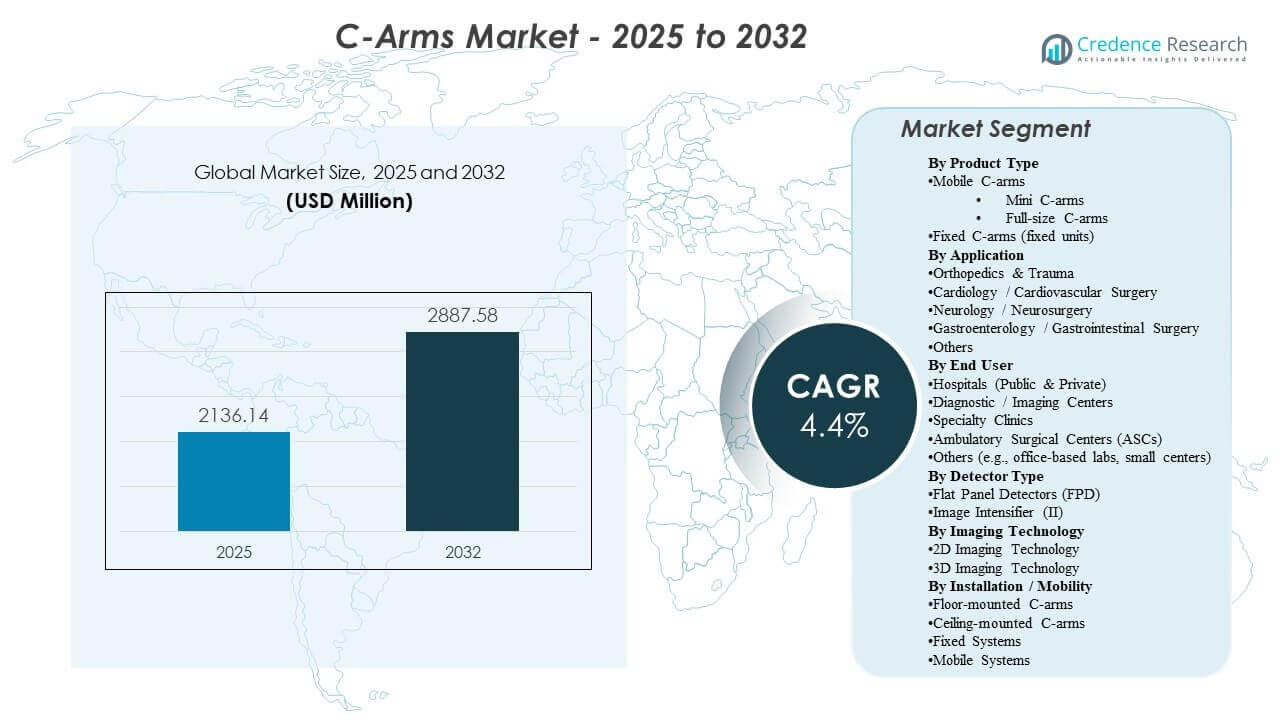

Den globala C-Arms-marknadens storlek uppskattades till 2 136,14 miljoner USD år 2025 och förväntas nå 2 887,58 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,4% från 2025 till 2032. Tillväxten drivs främst av en fortsatt expansion av minimalt invasiva och bildstyrda procedurer inom ortopedi, kardiovaskulär och smärtbehandling, där intraoperativ visualisering förbättrar precisionen och minskar omarbetningar. Efterfrågan stöds ytterligare av fortsatt modernisering av kirurgisk bildbehandlingsinfrastruktur, inklusive uppgraderingar från äldre flottor och bredare användning av arbetsflödesoptimerade mobila system på sjukhus och i öppenvårdsinställningar.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| C-Arms marknadsstorlek 2025 |

2 136,14 miljoner USD |

| C-Arms marknad, CAGR |

4,4% |

| C-Arms marknadsstorlek 2032 |

2 887,58 miljoner USD |

Viktiga marknadstrender & Insikter

- Nordamerika stod för 52,90% år 2025, stödd av en stor installerad bas, högre kapitalintensitet och snabbare ersättnings- och uppgraderingscykler.

- Europa representerade 20,80% år 2025, vilket återspeglar en stadig efterfrågan från mogna sjukhussystem och strukturerad upphandling för modernisering av bildbehandling.

- Mobila C-armar stod för den största andelen på 74,20% år 2025, vilket indikerar att flexibel användning och fler-rumsutnyttjande förblir den dominerande köplogiken.

- Sjukhus (offentliga & privata) hade 62,80% år 2025, vilket förstärker sjukhus som den primära placeringsplatsen på grund av bredden av kirurgiska fall och komplexitet.

- Ortopedi & Trauma ledde med 32,40% år 2025, vilket återspeglar hög användning av fluoroskopi vid frakturfiksering, led- och traumainterventioner.

Segmentanalys

C-arms-marknaden formas av en kombination av tillväxt i procedurvolym och teknologiförnyelsecykler, där köpare prioriterar konsekvent bildkvalitet, doshantering och snabbare rumsväxling. Upphandlingsbeslut fokuserar i allt högre grad på system som minskar positioneringstid, stödjer återkommande arbetsflöden och integreras smidigt i operationsprocesser. Servicebarhet, drifttid och förutsägbar total ägandekostnad förblir centrala utvärderingskriterier, särskilt för miljöer med hög användning.

Bland slutanvändare fortsätter sjukhus att förankra efterfrågan på grund av högre akutfall och multispecialitetsutnyttjande, men migration till öppenvård expanderar stadigt möjligheterna i öppenvårdsanläggningar och specialkliniker. När vårdgivare strävar efter produktivitet och standardisering, betonar leverantörer arbetsflödesautomation, konfigurerbara plattformar och uppgraderingsvägar som förlänger systemets livslängd och förbättrar klinisk mångsidighet utan att kräva fullständig ersättning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter produkttyp

Mobila C-bågar stod för den största andelen på 74,20% år 2025. Detta ledarskap stöds av deras flexibilitet att betjäna flera rum och avdelningar, vilket möjliggör högre användning jämfört med fasta installationer. Mobila konfigurationer passar också bra i genomflödesdrivna operationssalar där snabb positionering och upprepbara arbetsflöden minskar procedurtid och personalbelastning. Dessutom föredras mobila plattformar ofta i miljöer där man balanserar investeringsbegränsningar med bred procedurtäckning, vilket gör dem till det mest praktiska valet över ett brett spektrum av anläggningar.

Insikter efter applikation

Ortopedi & Trauma stod för den största andelen på 32,40% år 2025. Segmentet leder eftersom ortopediska och traumaprocedurer ofta kräver realtidsavbildning för justering, fixering och verifiering under komplexa ingrepp. Hög procedurfrekvens och beroende av akutfall skapar konsekvent användning av C-bågar i denna miljö. Bredden av ortopediska arbetsflöden stöder också återkommande uppgraderingar när vårdgivare söker bättre bildklarhet, snabbare installation och dosoptimerade protokoll.

Insikter efter slutanvändare

Sjukhus (offentliga & privata) stod för den största andelen på 62,80% år 2025. Sjukhus leder på grund av deras breda kirurgiska tjänstelinjer, högre patientbelastning och kontinuerlig efterfrågan över specialiteter som förlitar sig på intraoperativ avbildning. Inköp på sjukhus återspeglar också en starkare betoning på interoperabilitet, styrning och service täckning för att skydda drifttid. Ersättningscykler upprätthålls av höga användningsgrader och pågående modernisering av avbildningsflottor över operationssalar, akutmottagningar och interventionella miljöer.

Insikter efter detektor

Platta paneldetektorer leder adoption i många nya inköp på grund av deras starka bildprestanda och arbetsflödeseffektivitet för krävande procedurer. Köparpreferens påverkas av doshanteringsmöjligheter och konsekvens i visualisering över ett brett spektrum av kliniska användningsfall. Emellertid förblir bildförstärkarsystem närvarande i kostnadskänsliga inköp och äldre flottor, särskilt där budgetar prioriterar grundläggande fluoroskopifunktionalitet. Som ett resultat är detektorval ofta en funktion av fallmix, anläggningsbudget och uppgraderingstidpunkt.

Insikter efter teknik

2D-avbildningsteknik förblir den mest använda metoden över rutinmässiga intraoperativa arbetsflöden eftersom den passar behoven för högvolymprocedurer och stöder standardiserade operationssalsprotokoll. 3D-avbildning adoption är starkast där avancerad visualisering väsentligt förbättrar resultat, såsom komplexa ortopediska, ryggrads- och interventionella arbetsflöden. Kapitalallokeringsbeslut väger ofta inkrementell klinisk nytta mot systemkostnad och infrastrukturberedskap. Med tiden förväntas arbetsflödesautomation och navigationsklara konfigurationer stärka rollen för avancerad avbildning i miljöer med högre vårdbehov.

Insikter efter installation / rörlighet (modell)

Mobila system fortsätter att vara starkt föredragna eftersom de maximerar flexibiliteten vid installation och möjliggör täckning av flera rum utan större infrastrukturförändringar. Fasta och monterade konfigurationer väljs vanligtvis i specialiserade sviter där arbetsflödesdesign, rumsplanering och hög procedurintensitet motiverar dedikerade installationer. Tak- och golvmonterade tillvägagångssätt påverkas av anläggningens layout, sterilitetshänsyn och behovet av att minska oreda i komplexa procedurrum. Sammantaget speglar modellvalet en balans mellan användningsintensitet, infrastrukturbegränsningar och anläggningens långsiktiga serviceplaneringsstrategi.

Drivkrafter på C-arm-marknaden

Expansion av minimalt invasiva och bildstyrda procedurer

Minimalt invasiva tekniker förlitar sig på realtidsvisualisering för att förbättra noggrannheten och minska upprepade ingrepp. När procedurvolymerna ökar inom ortopedi, kardiovaskulär vård och smärthantering, förblir efterfrågan på intraoperativ avbildning strukturellt stödd. Leverantörer strävar också efter arbetsflödets tillförlitlighet för att minska tidsvariabilitet i operationssalar. Detta förstärker ersättnings- och uppgraderingsaktivitet över installerade C-arm-flottor. Dessutom standardiserar sjukhus i allt högre grad avbildningsprotokoll över serviceområden för att förbättra konsekvens och minska operatörsvariabilitet. När fallkomplexiteten ökar, stärks efterfrågan på system som levererar stabil bildkvalitet och dosoptimerad prestanda över längre procedurer.

- Till exempel har Ziehms Vision RFD 3D mobila C-arm visat sig ge betydligt lägre strålningsexponering än Medtronic O-arm O2 vid cervikala 3D-skanningar samtidigt som den bibehåller tillräcklig bildkvalitet för intraoperativ kontroll, vilket stödjer ALARA-kompatibla minimalt invasiva ryggradsarbetsflöden.

Modernisering och ersättning av åldrande avbildningsflottor

Många anläggningar driver blandade flottor med varierande prestandanivåer och serviceprofiler. Ersättningscykler drivs av behovet av förbättrad bildklarhet, doshanteringsfunktioner och högre förväntningar på drifttid. Standardisering över rum och platser uppmuntrar ytterligare upphandling av konsekventa plattformar. Servicekontrakt och livscykel-ekonomi spelar en betydande roll i moderniseringsbeslut. Anläggningar prioriterar också utrustning som minskar oplanerad stilleståndstid och stödjer förutsägbar underhållsplanering, särskilt i högutnyttjade operationssalar. Uppgraderingar motiveras ofta av mätbara arbetsflödesvinster, såsom snabbare positionering, färre upprepningar och förbättrat kliniskt genomflöde.

Sjukhusets genomströmning och produktivitetskrav

Högvolymkirurgiska miljöer prioriterar system som minskar installationstiden och förbättrar positioneringsupprepbarhet. Optimering av arbetsflödet förbättrar schemaläggningens tillförlitlighet och ökar rumsutnyttjandet. Dessa operativa prioriteringar skapar efterfrågan på konfigurationer som effektiviserar avbildningsstegen och minskar personalens arbetsbelastning. Produktivitetsdriven upphandling stödjer stadig efterfrågan även i begränsade budgetmiljöer. Sjukhus utvärderar i allt högre grad C-armar baserat på den totala procedurtidens påverkan, inklusive ompositioneringsfrekvens och enkelhet i hantering av sterila arbetsflöden. När personalbristen kvarstår, ökar efterfrågan på system som förenklar driften och minskar beroendet av högt specialiserad avbildningspersonal.

Utpatientmigration och distribuerad vårdleverans

En ökande andel av procedurerna flyttas mot öppenvårdsmiljöer och specialistkliniker, vilket utökar den adresserbara marknaden bortom stora sjukhus. Dessa platser prioriterar vanligtvis kompakta fotavtryck, användarvänlighet och kostnadseffektiva ägarmodeller. Den distribuerade karaktären av vården ökar efterfrågan på flexibla, mobila bildlösningar. Leverantörer som anpassar produktkonfigurationer till öppenvårdsarbetsflöden får en fördel. ASCs och specialistkliniker föredrar också system med snabb installation och intuitiva kontroller för att stödja snabb rumsomsättning med begränsad personal. Finansiering, servicepaket och uppgraderingsvägar blir viktiga differentierare när öppenvårdsleverantörer söker förutsägbara kostnader och pålitlig drifttid.

- Till exempel integrerar GE HealthCare’s OEC One CFD en 4K-skärm och kontrollpanel på en enda allt-i-ett mobil C-arm med en fem minuters standby-funktion, vilket möjliggör snabba transporter mellan öppenvårdskirurgirum utan dataförlust och stödjer flexibel distribution i öppenvårdsarbetsflöden.

Utmaningar på C-armmarknaden

Budgetbegränsningar och kapitalanskaffningscykler fortsätter att påverka tidpunkten för inköp och konfigurationsval. Anläggningar prioriterar ofta nödvändiga uppgraderingar, vilket kan försena antagandet av mer avancerade system om inte det kliniska värdet är tydligt fastställt. Dessutom kan långa anbudscykler och godkännandekrav fördröja beslutsfattandet, särskilt i offentliga system. Dessa faktorer skapar variation i den årliga efterfrågan trots stabila långsiktiga fundamenta.

- Till exempel, i delstaten Maharashtras PPP-radiologiprogram, strukturerades anbud för CT/MRI-centra i tre sjukhuskluster under en enstegsprocess med anbuds giltighet på minst 180 dagar, vilket ledde till förlängda beslutscykler innan utrustningspriserna fastställdes.

Operativ komplexitet och tjänsteberoende utgör också utmaningar. Risk för stillestånd, tillgång till delar och serviceansvar kan väsentligt påverka det värde som levereras av bildplattformar. Anläggningar med begränsad teknisk personal kan ha svårt att upprätthålla konsekvent prestanda utan robust leverantörsstöd. Som ett resultat granskar köpare alltmer den totala ägandekostnaden, serviceomfattningen och livscykelgarantier.

Trender och möjligheter på C-armmarknaden

Produktpositionering med fokus på arbetsflöde blir alltmer framträdande, med leverantörer som betonar funktioner som minskar positioneringstid, förenklar bildsteg och förbättrar repeterbarhet över olika procedurtyper. System som stöder standardiserade protokoll och minskar operatörsvariabilitet blir alltmer populära. Skiftet mot produktivitetsmått i operationssalen skapar möjligheter för plattformar designade kring genomströmning, inte bara bildkvalitet. Uppgraderingsvägar och modulära förbättringar kan också stärka kundlojaliteten över tid.

- Till exempel visade Philips Precise Position AI-aktiverade kamerabaserade arbetsflöde för CT en 54% minskning av genomsnittlig förberedelsetid, från 79,4 sekunder med manuell positionering till 36,8 sekunder, samtidigt som centreringsnoggrannheten förbättrades från 68% till 93% i verklig klinisk användning.

Möjligheterna expanderar inom öppenvård och specialvårdsmiljöer där utrymme, användarvänlighet och ekonomisk effektivitet driver upphandling. Bärbara och mobilvänliga konfigurationer möjliggör bredare användning över mindre operationsrum och distribuerade nätverk. Leverantörer kan fånga tillväxt genom att anpassa produktpaket till öppenvårdsbudgetar och personalrealiteter. Partnerskap som stöder utbildning, serviceomfattning och arbetsflödesintegration kan ytterligare förbättra antagandet i dessa miljöer.

Regionala Insikter

Nordamerika

Nordamerika stod för 52,90% år 2025, stödd av stark kapacitet för kapitalinvesteringar, höga procedurvolymer och stora installerade baser över sjukhus och öppenvårdsmiljöer. Upphandling påverkas starkt av förväntningar på drifttid, serviceomfattning och standardisering av arbetsflöden över multisite hälsosystem. Ersättnings- och uppgraderingscykler förstärks av produktivitetsmål i operationssalar och behovet av att upprätthålla konsekvent bildprestanda. Avancerade konfigurationer får fäste där klinisk komplexitet och genomströmningskrav motiverar högre total ägandekostnad.

Europa

Europa representerade 20,80% år 2025, vilket återspeglar stadig efterfrågan från mogna vårdsystem och strukturerade moderniseringsprogram. Köpare prioriterar ofta standardisering, upphandlingsöverensstämmelse och långsiktigt livscykelvärde. Ersättningscykler förblir konsekventa på grund av behovet av att förnya blandade flottor och upprätthålla tillförlitlighet i högutnyttjade kirurgiska miljöer. Efterfrågan upprätthålls över både stora sjukhus och specialcenter när leverantörer fortsätter att optimera kirurgiska arbetsflöden.

Asien och Stillahavsområdet

Asien och Stillahavsområdet höll 17,60% år 2025, stödd av expanderande kirurgisk kapacitet, tillväxt i procedurvolymer och progressiv antagande av bildstyrda arbetsflöden. Regionen inkluderar en bred mix av upphandlingsprofiler, från premiuminstallationer i större stadscentra till värdefokuserad efterfrågan i utvecklingsmarknader. Infrastrukturutbyggnad och bredare tillgång till kirurgiska tjänster stöder pågående utrustningsplacering. Med tiden förväntas modernisering av sjukhusnätverk och ökande kapacitet för öppenvårdsprocedurer förstärka tillväxtmomentum.

Latinamerika

Latinamerika stod för 5,20% år 2025, med efterfrågan koncentrerad till större privata nätverk och större offentliga centra. Upphandling påverkas av budgetkänslighet, serviceomfattning och tillgång till finansieringsmodeller. Ersättningstiming kan vara ojämn, men riktade moderniseringsprogram stöder periodiska efterfrågetoppar. Tillväxtmöjligheter kvarstår där expansion av den privata sektorn och tillväxt av specialprocedurer ökar behovet av intraoperativ avbildning.

Mellanöstern & Afrika

Mellanöstern & Afrika representerade 3,50% år 2025, med efterfrågan koncentrerad till välfinansierade hälsosystem och urbana centra. Upphandlingar är ofta projektstyrda, kopplade till kapacitetsutbyggnad och modernisering av kirurgisk infrastruktur. Variationer mellan länder förblir en nyckelkarakteristik som påverkar marknadens förutsägbarhet. Möjligheterna är starkast där sjukhusinvesteringsprogram och utökning av specialistvård ökar procedurintensiteten.

Konkurrenslandskap

Konkurrensen formas av portföljbredd, servicefotavtryck och förmågan att leverera konsekventa arbetsflödesresultat i olika procedurmiljöer. Leverantörer differentierar sig genom bildprestanda, användarvänlighet, doshanteringskapacitet och uppgraderingsvägar som skyddar livscykelvärdet. Produktpositioneringen betonar i allt högre grad produktivitet i operationssalar, integrationsberedskap och långsiktig servicebarhet. Starka distributions- och servicenätverk är avgörande för att vinna anbud och upprätthålla utökningen av den installerade basen.

GE HealthCare Technologies Inc. är positionerat som en ledande leverantör med bred täckning av kirurgisk avbildning och betoning på plattformsskalbarhet över olika kliniska användningsområden. Företagets strategi anpassar vanligtvis produktutveckling med arbetsflödeseffektivitet och användningsoptimering, vilket stödjer adoption i högvolymmiljöer. Dess konkurrensstyrka stöds också av serviceinfrastruktur och förmågan att standardisera implementeringar över nätverk med flera platser. Denna positionering hjälper till att bibehålla relevans både under utbytescykler och ny kapacitetsutbyggnad.

Branschforskning och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- GE HealthCare Technologies Inc. (GE HealthCare)

- Siemens Healthineers AG (Siemens Healthcare GmbH)

- Koninklijke Philips N.V. (Philips Healthcare)

- Canon Medical Systems Corporation

- Shimadzu Corporation

- Ziehm Imaging GmbH

- FUJIFILM Holdings Corporation (FUJIFILM Corporation)

- Hologic, Inc.

- Genoray Co., Ltd.

- DMS Imaging (DMS Group)

- Eurocolumbus s.r.l.

- Allengers Medical Systems Ltd.

- Trivitron Healthcare

- Mindray Medical International Ltd.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I januari 2026 lanserade Siemens Healthineers ett nästa generations C-arm system med 3D-avbildning och AI-förbättrad visualisering för att stödja minimalt invasiva operationer och interventionell kardiologi.

- I december 2025 introducerade GE Healthcare en ny C-arm lösning för den nordamerikanska marknaden, med fokus på avancerad avbildningsprestanda för kirurgiska och interventionella tillämpningar.

- I november 2025 meddelade Philips Healthcare (Koninklijke Philips N.V.) installationen av sitt 5 000:e Zenition mobila C-arm system världen över, vilket betonar den utökade globala tillgången till deras kirurgiska avbildningsplattform.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsnamn |

C-arm Marknad |

| Marknadsstorlek värde 2025 |

USD 2,136.14 miljoner |

| Intäktsprognos 2032 |

USD 2,887.58 miljoner |

| Tillväxttakt (CAGR) |

4.4% (2025–2032) |

| Baserat år |

2025 |

| Prognosperiod |

2026–2032 |

| Historisk period |

2021–2025 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produkttyp; Efter Applikation; Efter Slutanvändare; Efter Detektor; Efter Teknik; Efter Installation / Rörlighet (Modell); Efter Region |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Ledande regional andel (2025) |

Nordamerika: 52.90% |

| Profilera nyckelföretag |

14 företag |

| Företag som omfattas |

GE HealthCare, Siemens Healthineers, Philips, Canon Medical, Shimadzu, Ziehm Imaging, FUJIFILM, Hologic, Genoray, DMS Imaging, Eurocolumbus, Allengers, Trivitron, Mindray |

| Antal sidor |

340 |

Segment

- Efter Produkttyp

- Mobila C-armar

- Mini C-armar

- Fullstora C-armar

- Fasta C-armar (Fasta enheter)

- Efter Applikation

- Ortopedi & Trauma

- Kardiologi / Kardiovaskulär Kirurgi

- Neurologi / Neurokirurgi

- Gastroenterologi / Gastrointestinal Kirurgi

- Onkologi

- Urologi

- Smärtbehandling

- Allmän Kirurgi

- Tandvård

- Övriga

- Efter Slutanvändare

- Sjukhus (Offentliga & Privata)

- Diagnostik / Bildcentra

- Specialkliniker

- Ambulatoriska Kirurgiska Centra (ASCs)

- Övriga (t.ex. kontorsbaserade laboratorier, små centra)

- Efter Detektor

- Plana Paneldetektorer

- Bildförstärkare

- Efter Teknik

- 2D Avbildningsteknik

- 3D Avbildningsteknik

- Efter Installation / Rörlighet (Modell)

- Golvmonterade C-armar

- Takmonterade C-armar

- Fasta System

- Mobila System

- Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika