Marknadsöversikt

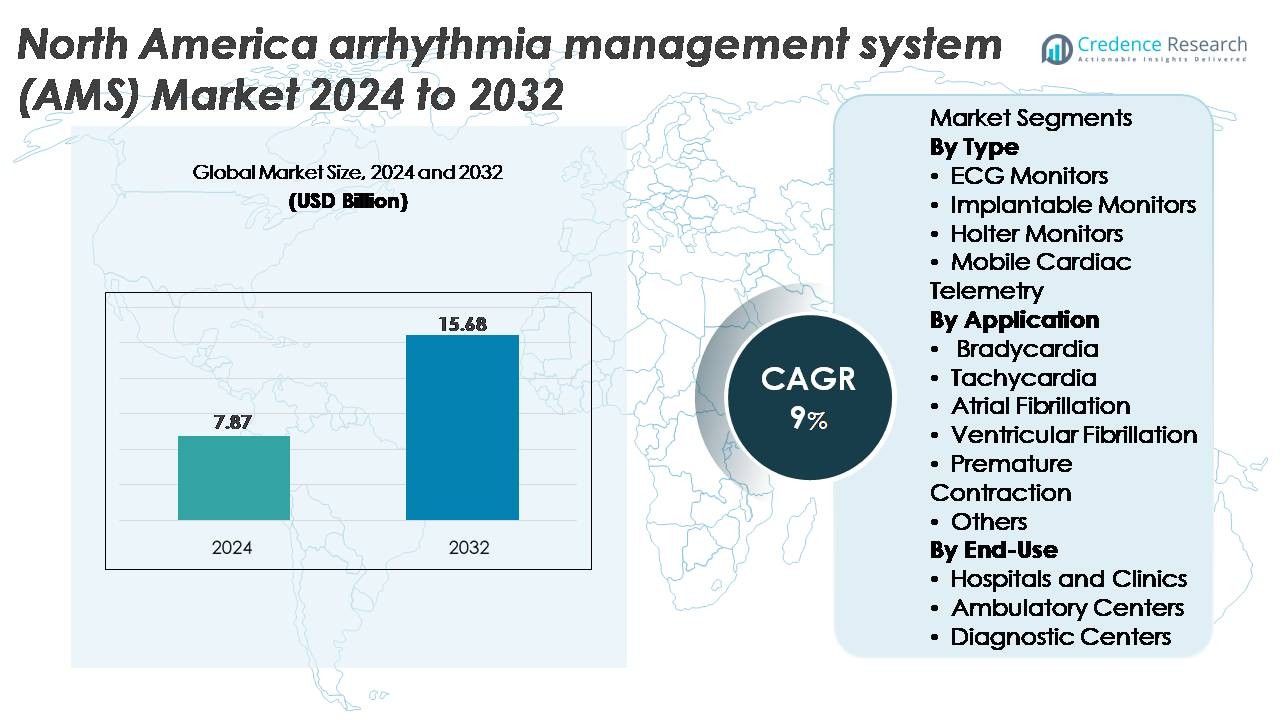

Marknaden för arytmiövervakningssystem (AMS) i Nordamerika värderades till 7,87 miljarder USD år 2024 och förväntas nå 15,68 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för arytmiövervakningssystem (AMS) i Nordamerika 2024 |

7,87 miljarder USD |

| Marknad för arytmiövervakningssystem (AMS) i Nordamerika, CAGR |

9% |

| Marknadsstorlek för arytmiövervakningssystem (AMS) i Nordamerika 2032 |

15,68 miljarder USD |

Marknaden för arytmiövervakningssystem (AMS) i Nordamerika leds av en stark grupp av etablerade tillverkare av medicintekniska produkter och innovatörer inom digital övervakning. Viktiga aktörer inkluderar GE HealthCare, AliveCor, Inc., Medtronic, ACS Diagnostics, Spacelabs Healthcare, Abbott, Biotronik, FUKUDA DENSHI, iRhythm Technologies, Inc., och Koninklijke Philips N.V. Dessa företag driver konkurrenskraft genom avancerade EKG-plattformar, AI-aktiverad analys, implanterbara loopinspelare och molnanslutna mobila telemetrilösningar. **USA dominerar den regionala marknaden med en uppskattad andel på 85 %, stödd av omfattande elektrofysiologisk infrastruktur, hög adoption av fjärrövervakningsprogram och stark ersättningstäckning. Kanada och Mexiko representerar tillsammans den återstående marknadsandelen, drivna av utökade diagnostiska kapaciteter för hjärtat och ökande efterfrågan på kontinuerlig rytmövervakning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den nordamerikanska marknaden för arytmiövervakningssystem (AMS) värderades till 7,87 miljarder USD år 2024 och förväntas nå 15,68 miljarder USD år 2032, med en tillväxttakt på 9 % CAGR, stödd av starkt antagande av digitala hjärtdiagnostik och ambulerande övervakningslösningar.

- Marknadstillväxten drivs av ökande förekomst av förmaksflimmer, ökad användning av telehälsa och ökad användning av avancerade EKG, Holter, implanterbara monitorer och mobil hjärttelemetri på sjukhus och öppenvårdsenheter. EKG-monitorer har den största segmentandelen på grund av bred klinisk användning och kontinuerlig rytmövervakningskapacitet.

- Viktiga trender inkluderar snabb antagande av bärbara hjärtfläckar, AI-baserad arytmidetektion och molnintegrerade övervakningsplattformar som effektiviserar diagnostik och möjliggör tidig intervention bland högriskpatientgrupper.

- Konkurrensintensiteten formas av ledare som GE HealthCare, Abbott, Medtronic, Philips, iRhythm och AliveCor, medan marknadsbegränsningar inkluderar varierande ersättningar, utmaningar med dataintegration och begränsad tillgång i underbetjänade regioner.

- Regionalt står USA för ~85 % av marknaden, följt av Kanada (~10 %) och Mexiko (~5 %), vilket speglar skillnader i hälsoinfrastruktur, antagande av fjärrövervakning och tillgång till elektrofysiologiska tjänster.

Marknadssegmenteringsanalys:

Efter Typ

EKG-monitorer representerar den största andelen inom typsegmentet, drivet av deras omfattande användning på sjukhus, ambulerande vård och fjärrövervakningsprogram. Deras dominans förstärks av kontinuerliga förbättringar i realtidsvågformsanalys, multi-lead-konfigurationer och integration med molnbaserade hjärtplattformar. Ökad användning i nödsituationer och rutinmässig hjärtscreening accelererar ytterligare efterfrågan. Implanterbara monitorer expanderar stadigt som långsiktiga diagnostiska verktyg, medan mobila hjärttelemetrisystem får fäste tack vare överlägsen detektionsnoggrannhet och automatiserad händelseöverföring, vilket stödjer snabbare kliniskt beslutsfattande och minskar diagnostiska förseningar.

- Till exempel erbjuder Medtronics LINQ II™ implanterbara hjärtmonitor en livslängd på upp till 4,5 år och fångar kontinuerligt arytmihändelser med en minneskapacitet som överstiger 20 000 EKG-episoder.

Efter Applikation

Förmaksflimmer (AFib) står för den dominerande andelen inom applikationssegmentet, stödd av dess höga prevalens och det kliniska behovet av kontinuerlig och tidig rytmövervakning. AFib-fokuserade övervakningslösningar drar nytta av förbättrade detektionsalgoritmer, fjärrhanteringsmöjligheter och starkt ersättningsstöd för långsiktig hjärtövervakning. Takykardi- och bradykardiövervakningsenheter visar också en stadig antagande i akuta och kroniska vårdvägar, särskilt när hjärtkomorbiditeter ökar bland åldrande befolkningar. Ökad medvetenhet om risker relaterade till förtida kontraktioner och teknikstödd detektion av ventrikulära arytmier breddar ytterligare den kliniska användningen över AMS-landskapet.

- Till exempel erbjuder iRhythms Zio XT-monitor kontinuerlig engångs-EKG-inspelning i upp till 14 dagar och dess AI-motor har analyserat mer än 1 miljard hjärtslag för att förbättra AFib-detekteringsnoggrannheten över miljontals skanningar.

Efter slutanvändning

Sjukhus och kliniker representerar den dominerande slutanvändningssegmentet, vilket tillskrivs deras höga diagnostiska arbetsbelastning, avancerade elektrofysiologiska kapaciteter och integration av sofistikerade arytmiövervakningssystem över både slutenvård och öppenvård. Deras ledarskap förstärks av tillgången till skickliga kardiologer, omfattande akutsjukvård och utbredd användning av mobil telemetri för utökad övervakning. Ambulatoriska centra fortsätter att expandera snabbt som kostnadseffektiva nav för öppenvårdsutvärdering av hjärtat, medan diagnostiska centra får ökad relevans med ökad efterfrågan på icke-invasiva, kort- och långsiktiga arytmiutvärderingar stödda av digitalt ansluten övervakningsutrustning.

Viktiga tillväxtdrivare:

Ökande börda av förmaksflimmer och åldersrelaterade hjärtsjukdomar

Den ökande förekomsten av förmaksflimmer (AFib), bradyarytmier och takykarytmier accelererar avsevärt efterfrågan på avancerade arytmihanteringssystem över hela Nordamerika. Regionens åldrande befolkning bidrar starkt, eftersom vuxna över 65 år upplever högre frekvenser av ledningsabnormiteter och elektriska störningar som kräver kontinuerlig och episodisk övervakning. Växande diagnoser av livsstilsrelaterade hjärtrytmstörningar förstärker ytterligare det kliniska behovet av långsiktiga övervakningsverktyg, inklusive EKG-monitorer, implanterbara loop-inspelare och mobil hjärttelemetri. Hälso- och sjukvårdssystem över USA och Kanada fortsätter att prioritera tidig upptäckt och förebyggande vård, vilket driver på användningen av AMS-enheter som kan analysera multilead-signaler, identifiera tysta arytmier och ge realtidsvarningar. Denna förskjutning mot proaktiv hantering av hjärtrytm förstärker användningen över sjukhus, ambulatoriska centra och fjärrövervakningsprogram.

· Till exempel registrerar Abbotts Confirm Rx™ implanterbara hjärtmonitor arytmier med hjälp av Bluetooth-aktiverad överföring och erbjuder en känslighetsupplösning på 0,1 mV, vilket möjliggör kontinuerlig detektion av AFib-episoder genom dess smartphone-anslutna plattform.

Expansion av fjärrövervakning av hjärtat och integration av telehälsa

Snabb adoption av telehälsa och modeller för fjärrvård av hjärtat är en viktig drivkraft för tillväxten av AMS-marknaden. Mobil hjärttelemetri, smartphone-anslutna EKG-enheter och molnbaserade diagnossystem stöder kontinuerlig rytmanalys och snabb klinisk intervention utan att kräva frekventa sjukhusbesök. Fjärrövervakningsplattformar automatiserar också tolkningen av data med hjälp av AI-stödda algoritmer, vilket förbättrar diagnostisk noggrannhet och gör det möjligt för vårdteam att effektivt prioritera högriskfall. Betalare stödjer i allt högre grad ersättning för utökad hjärtövervakning, vilket uppmuntrar vårdgivare att integrera långsiktig arytmiövervakning i rutinmässiga vårdvägar. När patientpreferenser skiftar mot hemdiagnostik och virtuella uppföljningar, drar AMS-tillverkare nytta av den ökande efterfrågan på bärbara system med förbättrad datasäkerhet, trådlösa överföringsmöjligheter och interoperabel digital hälsostruktur.

- Till exempel fångar AliveCor’s KardiaMobile 6L upp sex avledningar med en samplingsfrekvens på 300 signaler per sekund och överför inspelningar direkt till läkare via sin molnplattform, vilket möjliggör fjärrutvärdering av takyarrytmi och ledningsstörningar.

Teknologiska Framsteg inom Kompakta, AI-förbättrade och Implanterbara Enheter

Genombrott inom miniatyrisering av enheter, batterilivslängd, AI-baserad analys och trådlös anslutning förbättrar avsevärt prestandan och attraktionskraften hos arytmiövervakningssystem. Nästa generations implanterbara monitorer erbjuder flerårig datainsamling, hög signaltydlighet och fjärrprogrammering, vilket minskar diagnostiska förseningar och förbättrar patientkomforten. AI-drivna EKG-tolkningsmotorer möjliggör också automatisk detektion av förmaksflimmer, ventrikulära arytmier och förtida kontraktioner med hög känslighet, vilket minskar arbetsbelastningen för kliniker. Dessutom integrerar mobila telemetrianordningar nu multisensoringångar och automatisk händelseöverföring, vilket stödjer snabb respons i kritiska fall. Kontinuerliga förbättringar inom molnbaserad datahantering, integration med elektroniska journaler och cybersäkerhetsramverk påskyndar klinisk adoption. Dessa innovationer stärker tillsammans kliniskt förtroende, förbättrar arbetsflödeseffektivitet och driver en hållbar ökning av AMS-användning över hela Nordamerika.

Viktiga Trender och Möjligheter:

Skifte mot Bärbar, Plåsterbaserad och Konsumentcentrerad Hjärtövervakning

En stor trend som omformar AMS-landskapet är det snabba skiftet mot diskreta, plåsterbaserade och bärbara hjärtövervakningslösningar som erbjuder patientkomfort, förlängda bärtider och förbättrad följsamhet. Dessa enheter är i linje med det växande konsumenthälsoekosystemet, där patienter i allt högre grad förväntar sig tillgängliga, lättanvända och icke-invasiva diagnostiska verktyg. Integration med smartphones och digitala hälsoplattformar ökar insynen i personlig hjärtaktivitet, medan vårdgivare utnyttjar kontinuerliga datastreams för tidig intervention och populationsbaserad hantering. Tillverkare utforskar också möjligheter inom idrottares konditionering, arbetsmiljö och förebyggande kardiologi, vilket breddar deras adresserbara marknad. Konvergensen av medicinsk EKG-noggrannhet med konsumentvänlighet skapar nya kommersiella tillväxtvägar inom detaljhandel, primärvård och virtuella vårdmiljöer.

Ökad Användning av AI, Prediktiv Analys och Automatisk Riskstratifiering

AI och avancerad analys omvandlar arytmihantering genom att möjliggöra realtidsdetektion av oregelbundna rytmer med hög noggrannhet och automatisk triage av kliniskt betydelsefulla händelser. Prediktiva modeller hjälper till att identifiera patienter med förhöjd risk för återkommande förmaksflimmer, stroke eller ventrikulär instabilitet, vilket stödjer förebyggande kliniska strategier och riktade interventioner. Automatisk datatolkning minskar kardiologers arbetsbelastning och påskyndar diagnoser, särskilt i högvolymhälssystem. Leverantörer integrerar i allt högre grad molnbaserad analys, adaptiva inlärningsalgoritmer och avvikelsedetekteringssystem i AMS-plattformar, vilket gör dem mer intelligenta och handlingskraftiga. Denna trend öppnar också möjligheter för partnerskap mellan medtech-leverantörer och digitala hälsoföretag för att skapa integrerade diagnostiska ekosystem som ökar klinisk effektivitet och förbättrar patientresultat.

- Till exempel har iRhythms djupinlärningsalgoritm som ligger till grund för Zio-plattformen tränats på en datamängd som överstiger 1 miljard hjärtslag och har analyserat mer än 10 miljoner patienters EKG-inspelningar, vilket möjliggör automatisk klassificering av förmaksflimmer, pauser, takykardier och ektopisk aktivitet.

Växande integration med elektrofysiologiska (EP) tjänster och interventionell kardiologi

Arytmihanteringssystem integreras i allt högre grad med avancerade EP-laboratorier, kateterablationprogram och enheter för implantation. Sjukhus och specialkliniker använder AMS-teknologier för att stödja preprocedurbedömning, intraprocedurvägledning och övervakning av rytm efter ablation. Detta skapar möjligheter för enhetsföretag att anpassa produktportföljer med den expanderande EP-tjänstlandskapet över Nordamerika. Tillväxten av minimalt invasiva ablationsprocedurer, ökande användning av trådlösa pacemakers och expansionen av program för hantering av hjärtrytm (CRM) stimulerar ytterligare efterfrågan på AMS. Leverantörer som erbjuder interoperabilitet med EP-kartläggningssystem och CRM-enheter får konkurrensfördelar när vårdmodeller skiftar mot en mer enhetlig, långsiktig strategi för arytmihantering.

Viktiga utmaningar:

Variabilitet i ersättning och höga kostnader för avancerade övervakningssystem

Trots ökande användning skapar ersättningsinkonsekvenser bland privata försäkringsbolag och statliga program hinder för utbredd AMS-användning. Komplexa faktureringskoder, varierande täckning för förlängda övervakningsperioder och begränsad ersättning för nya digitala verktyg hindrar användning i mindre kliniker och öppenvårdscenter. Höga kostnader förknippade med implanterbara monitorer, avancerade telemetrisystem och molnbaserade plattformar utmanar ytterligare budgetbegränsade vårdgivare. Dessutom begränsar kostnadstryck från enhetsunderhåll, datainfrastruktur och efterlevnad av cybersäkerhet expansionen i underbetjänade regioner. Tillverkare måste navigera pristryck samtidigt som de visar starka kliniska och ekonomiska resultat för att stödja gynnsamma ersättningsbeslut och bredare marknadspenetration.

- Till exempel använder Boston Scientifics LUX-Dx™ insättbara hjärtmonitor en tvåstegs arytmidetektionsalgoritm och erbjuder fjärrprogrammering genom LATITUDE™ Clarity-systemet, medan dess lagringsarkitektur kan hålla upp till 46 minuter av handlingsbara EKG-ögonblicksbilder för att stödja utvärdering av förmaksflimmer, bradykardi och takykardier.

Datasäkerhet, interoperabilitetsbegränsningar och arbetsflödesintegrationsproblem

Eftersom AMS-plattformar genererar stora volymer av känsliga hjärtdata står vårdgivare inför ökande utmaningar i att upprätthålla cybersäkerhet, säkerställa HIPAA-efterlevnad och skydda patientinformation över molnnätverk. Interoperabilitetsgap hindrar sömlös integration med elektroniska journaler, vilket ofta saktar ner kliniska arbetsflöden och minskar effektiviteten av realtidsövervakning. Variationer i dataformat, gränssnittsstandarder och leverantörsspecifika plattformar begränsar systemomfattande kompatibilitet, vilket komplicerar implementering för hälsosystem med flera platser. Dessa hinder ökar den operativa komplexiteten och begränsar användningen av avancerad analys. Att övervinna dessa utmaningar kräver samordnade branschinsatser för att standardisera datautbytesprotokoll, stärka cybersäkerhetsåtgärder och implementera användarvänliga integrationsramverk.

- Till exempel använder Medtronics LINQ II™ insättbara hjärtmonitor en AI-förbättrad detektionsalgoritm som automatiskt klassificerar arytmihändelser och stöder upp till 4,5 års kontinuerlig rytmövervakning med lagringskapacitet för mer än 20 000 EKG-episoder

Regional analys

USA

USA innehar den största andelen av AMS-marknaden i Nordamerika med cirka 85%, drivet av en hög förekomst av förmaksflimmer, starkt antagande av fjärrövervakning av hjärtat och en bred tillgång till avancerade elektrofysiologiska tjänster. Närvaron av stora tillverkare av hjärtenheter, robust ersättning för långsiktig EKG- och telemetriövervakning samt snabb integration av AI-baserade diagnostiska verktyg stärker ytterligare landets ledarskap. Expanderande telehälsainfrastruktur och ökande efterfrågan på bärbara hjärtsystem stöder fortsatt marknadsacceleration. Sjukhus och integrerade leveransnätverk leder implementeringen, medan ambulerande centra i allt högre grad antar mobil hjärttelemetri för tidig rytmupptäckt.

Kanada

Kanada står för cirka 10% av AMS-marknaden i Nordamerika, stödd av ökande diagnos av bradyarytmier och förmaksflimmer bland en åldrande befolkning. Tillväxten påverkas av nationella initiativ som främjar digital hälsotagande, vilket leder till ökad användning av mobil telemetri och fjärrövervakning av EKG i både urbana och avlägsna samhällen. Kanadensiska hjärtcentra betonar tidig upptäckt och kronisk sjukdomshantering, vilket stimulerar efterfrågan på flerdagars Holter-system och implanterbara loopinspelare. Stark samverkan mellan sjukhus och provinsiella vårdnätverk förbättrar datadelning och påskyndar antagandet av AI-baserade tolkningsverktyg, vilket positionerar Kanada för stadig, teknologidriven expansion inom AMS-antagande.

Mexiko

Mexiko representerar ungefär 5% av AMS-marknaden i Nordamerika, med tillväxt driven av ökande medvetenhet om hjärt-kärlsjukdomar, expanderande tillgång till privat hjärtvård och ökande implementering av ambulerande diagnostiska centra. Antagandet av arytmiövervakning är koncentrerat till större storstadsregioner, där sjukhus integrerar EKG-, Holter- och telemetrisystem för att stödja tidig diagnos av takykardier och ledningsstörningar. Begränsad ersättningstäckning och ojämn tillgång till avancerade hjärtteknologier bromsar penetration i landsbygdsområden. Dock förväntas ökande investeringar i digital hälsainfrastruktur och framväxten av kostnadseffektiva bärbara hjärtövervakningsenheter stödja gradvis marknadsexpansion.

Marknadssegmenteringar:

Efter Typ

- EKG-monitorer

- Implanterbara Monitorer

- Holter-monitorer

- Mobil Hjärttelemetri

Efter Användning

- Bradykardi

- Takykardi

- Förmaksflimmer

- Ventrikelflimmer

- Prematur Kontraktion

- Övriga

Efter Slutanvändning

- Sjukhus och Kliniker

- Ambulerande Centra

- Diagnostiska Centra

Efter Geografi

- Förenta staterna

- Kanada

- Mexiko

Konkurrenslandskap

Konkurrenslandskapet för marknaden för arytmihanteringssystem i Nordamerika definieras av starkt deltagande från ledande tillverkare av hjärtenheter, digitala hälsobolag och leverantörer av fjärrövervakningstjänster. Stora aktörer fokuserar på att utöka portföljer inom EKG-monitorer, implanterbara loop-inspelare, mobil hjärttelemetri och AI-drivna diagnostiska plattformar. Tillverkare baserade i USA behåller en dominerande position genom kontinuerlig FoU, avancerade elektrofysiologiska lösningar och bred ersättningstäckning. Partnerskap mellan sjukhus, kardiologigrupper och leverantörer av fjärrövervakning stärker tjänsteleveransmodeller, medan framväxande digitala hälsobolag introducerar molnbaserad analys och bärbar teknik för att förbättra diagnostisk noggrannhet. Konkurrensen fokuserar alltmer på miniatyrisering av enheter, lång batteritid, automatiserad arytmupptäckt och sömlös integration med elektroniska journaler. Marknadsaktörer investerar också kraftigt i cybersäkerhet, datainteroperabilitet och telehälsokapaciteter för att möta föränderliga förväntningar från vårdgivare och patienter. När det kliniska behovet av tidig upptäckt och fjärrövervakning av rytm ökar, får företag som levererar skalbara, AI-aktiverade, end-to-end övervakningsekosystem en tydlig konkurrensfördel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer

- GE HealthCare

- AliveCor, Inc.

- Medtronic

- ACS Diagnostics

- Spacelabs Healthcare

- Abbott

- Biotronik

- FUKUDA DENSHI

- iRhythm Technologies, Inc.

- Koninklijke Philips N.V.

Senaste utvecklingen

- I juli 2024 säkrade Octagos Health, ett AI-drivet övervakningsföretag för hjärtenheter, en finansiering värd 43 miljoner USD ledd av Morgan Stanley. Denna investering förväntades driva dess uppdrag att revolutionera hjärtsjukvården med avancerad patientövervakning driven av AI.

- I juni 2024 meddelade AliveCor en dubbelgodkännande av den amerikanska FDA för sitt nya AI-drivna 12-kanals EKG-system, ett betydande steg som utökar dess kapacitet för arytmupptäckt bortom tidigare enheter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Användningen av AI-förbättrade verktyg för arytmidetektion kommer att påskynda kliniskt beslutsfattande inom vårdmiljöer.

- Plattformar för fjärrövervakning kommer att expandera när sjukhus prioriterar kontinuerlig, hem-baserad hjärtövervakning.

- Miniatyriserade implanterbara monitorer kommer att få bredare användning tack vare längre batteritid och förbättrad dataöverföring.

- Mobila kardiologiska telemetrilösningar kommer att se ökad integration med molnbaserade analysplattformar.

- Sjukhus kommer att fortsätta skifta mot interoperabla AMS-system som länkar sömlöst med EHR-ekosystem.

- Bärbara EKG-teknologier kommer att stärka sin roll i tidig diagnos och långsiktig rytmbedömning.

- Prediktiv analys kommer att driva proaktiv arytmiriskstratifiering och individualiserad behandlingsplanering.

- Diagnostiska center kommer att anta högupplösta EKG- och Holter-enheter för att förbättra detektionsnoggrannheten.

- Hybridmodeller för personlig och virtuell arytmihantering kommer att expandera när telekardiologi mognar.

- Samarbeten inom industrin mellan enhetstillverkare och digitala hälsobolag kommer att påskynda innovation inom anslutna AMS-lösningar.