KAPITEL NR. 1 : INTRODUKTION 26

1.1.1. Rapportbeskrivning 26

Syfte med rapporten 26

USP & Viktiga erbjudanden 26

1.1.2. Viktiga fördelar för intressenter 26

1.1.3. Målgrupp 27

1.1.4. Rapportens omfattning 27

1.1.5. Regional omfattning 28

KAPITEL NR. 2 : SAMMANFATTNING 29

2.1. Översikt över detaljhandelsapotekmarknaden 29

2.1.1. Global detaljhandelsapotekmarknad, 2018 – 2032 (USD miljoner) 31

KAPITEL NR. 3 : ANALYS AV GEOPOLITISK KRIS PÅVERKAN 32

3.1. Ryssland-Ukraina och Israel-Palestina krigets påverkan 32

KAPITEL NR. 4 : DETALJHANDELSAPOTEKMARKNADEN – INDUSTRIANALYS 33

4.1. Introduktion 33

4.2. Marknadsdrivkrafter 34

4.2.1. Ökande efterfrågan på hälso- och sjukvård 34

4.2.2. Betoning på förebyggande vård 35

4.3. Marknadsbegränsningar 36

4.3.1. Fluktuationer i läkemedelspriser 36

4.4. Marknadsmöjligheter 37

4.4.1. Analys av marknadsmöjligheter 37

4.5. Porters femkraftsanalys 38

KAPITEL NR. 5 : ANALYS AV KONKURRENSLANDSKAPET 39

5.1. Företagets marknadsandel analys – 2024 39

5.1.1. Global detaljhandelsapotekmarknad: Företagets marknadsandel, efter volym, 2024 39

5.1.2. Global detaljhandelsapotekmarknad: Företagets marknadsandel, efter intäkter, 2024 40

5.1.3. Global detaljhandelsapotekmarknad: Topp 6 företagets marknadsandel, efter intäkter, 2024 40

5.1.4. Global detaljhandelsapotekmarknad: Topp 3 företagets marknadsandel, efter intäkter, 2024 41

5.2. Global detaljhandelsapotekmarknad Företagets intäktsmarknadsandel, 2024 42

5.3. Företagsbedömningsmått, 2024 43

5.3.1. Stjärnor 43

5.3.2. Framväxande ledare 43

5.3.3. Genomgripande aktörer 43

5.3.4. Deltagare 43

5.4. Start-ups /SMEs bedömningsmått, 2024 43

5.4.1. Progressiva företag 43

5.4.2. Responsiva företag 43

5.4.3. Dynamiska företag 43

5.4.4. Startblock 43

5.5. Strategiska utvecklingar 44

5.5.1. Förvärv & Fusioner 44

Lansering av nya produkter 44

Regional expansion 44

5.6. Nyckelaktörers produktmatris 45

KAPITEL NR. 6 : PESTEL & ANALYS AV NÄRLIGGANDE MARKNADER 46

6.1. PESTEL 46

6.1.1. Politiska faktorer 46

6.1.2. Ekonomiska faktorer 46

6.1.3. Sociala faktorer 46

6.1.4. Teknologiska faktorer 46

6.1.5. Miljöfaktorer 46

6.1.6. Juridiska faktorer 46

6.2. Analys av närliggande marknader 46

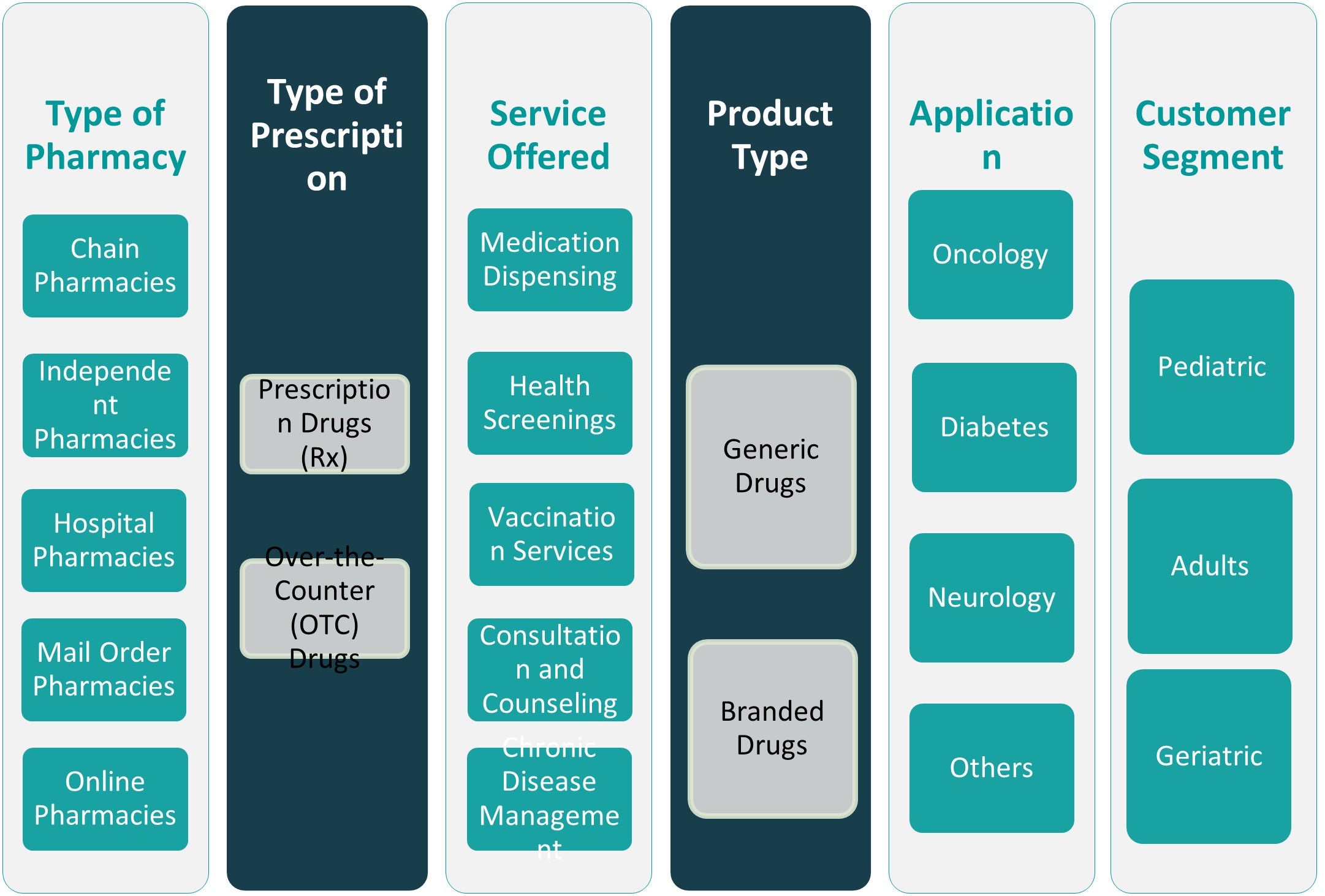

KAPITEL NR. 7 : DETALJHANDELSAPOTEKMARKNADEN – ANALYS EFTER APOTEKSTYP SEGMENT 47

7.1. Översikt över detaljhandelsapotekmarknaden, efter apotekstyp segment 47

7.1.1. Detaljhandelsapotekmarknadens intäktsandel, efter apotekstyp, 2023 & 2032 48

7.1.2. Analys av marknadens attraktivitet, efter apotekstyp 49

7.1.3. Inkrementell intäktstillväxtmöjlighet, efter apotekstyp, 2024 – 2032 49

7.1.4. Detaljhandelsapotekmarknadens intäkter, efter apotekstyp, 2018, 2023, 2027 & 2032 50

7.2. Kedjeapotek 51

7.3. Oberoende apotek 52

7.4. Sjukhusapotek 53

7.5. Postorderapotek 54

7.6. Onlineapotek 55

KAPITEL NR. 8 : DETALJHANDELSAPOTEKMARKNADEN – ANALYS EFTER RECEPTTYP SEGMENT 56

8.1. Översikt över detaljhandelsapotekmarknaden, efter recepttyp segment 56

8.1.1. Detaljhandelsapotekmarknadens intäktsandel, efter recepttyp, 2023 & 2032 57

8.1.2. Analys av marknadens attraktivitet, efter recepttyp 58

8.1.3. Inkrementell intäktstillväxtmöjlighet, efter recepttyp, 2024 – 2032 58

8.1.4. Detaljhandelsapotekmarknadens intäkter, efter recepttyp, 2018, 2023, 2027 & 2032 59

8.2. Receptbelagda läkemedel (Rx) 60

8.3. Receptfria läkemedel (OTC) 61

KAPITEL NR. 9 : DETALJHANDELSAPOTEKMARKNADEN – ANALYS EFTER ERBJUDEN TJÄNST SEGMENT 62

9.1. Översikt över detaljhandelsapotekmarknaden, efter erbjuden tjänst segment 62

9.1.1. Detaljhandelsapotekmarknadens intäktsandel, efter erbjuden tjänst, 2023 & 2032 63

9.1.2. Analys av marknadens attraktivitet, efter erbjuden tjänst 64

9.1.3. Inkrementell intäktstillväxtmöjlighet, efter erbjuden tjänst, 2024 – 2032 64

9.1.4. Detaljhandelsapotekmarknadens intäkter, efter erbjuden tjänst, 2018, 2023, 2027 & 2032 65

9.2. Läkemedelsutdelning 66

9.3. Hälsoundersökningar 67

9.4. Vaccinationstjänster 68

9.5. Konsultation och rådgivning 69

9.6. Hantering av kroniska sjukdomar 70

KAPITEL NR. 10 : DETALJHANDELSAPOTEKMARKNADEN – ANALYS EFTER PRODUKTTYP SEGMENT 71

10.1. Översikt över detaljhandelsapotekmarknaden, efter produkttyp segment 71

10.1.1. Detaljhandelsapotekmarknadens intäktsandel, efter produkttyp, 2023 & 2032 72

10.1.2. Analys av marknadens attraktivitet, efter produkttyp 73

10.1.3. Inkrementell intäktstillväxtmöjlighet, efter produkttyp, 2024 – 2032 73

10.1.4. Detaljhandelsapotekmarknadens intäkter, efter produkttyp, 2018, 2023, 2027 & 2032 74

10.2. Generiska läkemedel 75

10.3. Varumärkesläkemedel 76

KAPITEL NR. 11 : DETALJHANDELSAPOTEKMARKNADEN – ANALYS EFTER TILLÄMPNING SEGMENT 77

11.1. Översikt över detaljhandelsapotekmarknaden, efter tillämpning segment 77

11.1.1. Detaljhandelsapotekmarknadens intäktsandel, efter tillämpning, 2023 & 2032 78

11.1.2. Analys av marknadens attraktivitet, efter tillämpning 79

11.1.3. Inkrementell intäktstillväxtmöjlighet, efter tillämpning, 2024 – 2032 79

11.1.4. Detaljhandelsapotekmarknadens intäkter, efter tillämpning, 2018, 2023, 2027 & 2032 80

11.2. Onkologi 81

11.3. Diabetes 82

11.4. Neurologi 83

11.5. Övriga 84

KAPITEL NR. 12 : DETALJHANDELSAPOTEKMARKNADEN – ANALYS EFTER KUNDSEGMENT 85

12.1. Översikt över detaljhandelsapotekmarknaden, efter kundsegment 85

12.1.1. Detaljhandelsapotekmarknadens intäktsandel, efter kundsegment, 2023 & 2032 86

12.1.2. Analys av marknadens attraktivitet, efter kundsegment 87

12.1.3. Inkrementell intäktstillväxtmöjlighet, efter kundsegment, 2024 – 2032 87

12.1.4. Detaljhandelsapotekmarknadens intäkter, efter kundsegment, 2018, 2023, 2027 & 2032 88

12.2. Pediatrik 89

12.3. Vuxna 90

12.4. Geriatrik 90

KAPITEL NR. 13 : DETALJHANDELSAPOTEKMARKNADEN – REGIONAL ANALYS 91

13.1. Översikt över detaljhandelsapotekmarknaden, efter regionala segment 91

13.2. Region 92

13.2.1. Global detaljhandelsapotekmarknadens intäktsandel, efter region, 2023 & 2032 92

13.2.2. Analys av marknadens attraktivitet, efter region 93

13.2.3. Inkrementell intäktstillväxtmöjlighet, efter region, 2024 – 2032 93

13.2.4. Detaljhandelsapotekmarknadens intäkter, efter region, 2018, 2023, 2027 & 2032 94

13.2.5. Global detaljhandelsapotekmarknadens intäkter, efter region, 2018 – 2023 (USD miljoner) 95

13.2.6. Global detaljhandelsapotekmarknadens intäkter, efter region, 2024 – 2032 (USD miljoner) 95

13.3. Typ av apotek 96

13.3.1. Detaljhandelsapotekmarknadens intäkter, efter typ av apotek, 2018 – 2023 (USD miljoner) 96

13.3.2. Detaljhandelsapotekmarknadens intäkter, efter typ av apotek, 2024 – 2032 (USD miljoner) 96

13.4. Typ av recept 97

13.4.1. Detaljhandelsapotekmarknadens intäkter, efter typ av recept, 2018 – 2023 (USD miljoner) 97

13.4.2. Detaljhandelsapotekmarknadens intäkter, efter typ av recept, 2024 – 2032 (USD miljoner) 97

13.5. Erbjuden tjänst 98

13.5.1. Detaljhandelsapotekmarknadens intäkter, efter erbjuden tjänst, 2018 – 2023 (USD miljoner) 98

13.5.2. Detaljhandelsapotekmarknadens intäkter, efter erbjuden tjänst, 2024 – 2032 (USD miljoner) 98

13.6. Produkttyp 99

13.6.1. Detaljhandelsapotekmarknadens intäkter, efter produkttyp, 2018 – 2023 (USD miljoner) 99

13.6.2. Detaljhandelsapotekmarknadens intäkter, efter produkttyp, 2024 – 2032 (USD miljoner) 99

13.7. Tillämpning 100

13.7.1. Detaljhandelsapotekmarknadens intäkter, efter tillämpning, 2018 – 2023 (USD miljoner) 100

13.7.2. Detaljhandelsapotekmarknadens intäkter, efter tillämpning, 2024 – 2032 (USD miljoner) 100

13.8. Kundsegment 101

13.8.1. Detaljhandelsapotekmarknadens intäkter, efter kundsegment, 2018 – 2023 (USD miljoner) 101

13.8.2. Detaljhandelsapotekmarknadens intäkter, efter kundsegment, 2024 – 2032 (USD miljoner) 101

KAPITEL NR. 14 : DETALJHANDELSAPOTEKMARKNADEN – NORDAMERIKA 102

14.1. Nordamerika 102

14.1.1. Viktiga höjdpunkter 102

14.1.2. Nordamerikas detaljhandelsapotekmarknadens intäkter, efter land, 2018 – 2023 (USD miljoner) 103

14.1.3. Nordamerikas detaljhandelsapotekmarknadens intäkter, efter typ av apotek, 2018 – 2032 (USD miljoner) 104

14.1.4. Nordamerikas detaljhandelsapotekmarknadens intäkter, efter typ av recept, 2018 – 2032 (USD miljoner) 105

14.1.5. Nordamerikas detaljhandelsapotekmarknadens intäkter, efter erbjuden tjänst, 2018 – 2032 (USD miljoner) 106

14.1.6. Nordamerikas detaljhandelsapotekmarknadens intäkter, efter produkttyp, 2018 – 2032 (USD miljoner) 107

14.1.7. Nordamerikas detaljhandelsapotekmarknadens intäkter, efter tillämpning, 2018 – 2032 (USD miljoner) 108

14.1.8. Nordamerikas detaljhandelsapotekmarknadens intäkter, efter kundsegment, 2018 – 2032 (USD miljoner) 109

14.2. USA 110

14.3. Kanada 110

14.4. Mexiko 110

KAPITEL NR. 15 : DETALJHANDELSAPOTEKMARKNADEN – EUROPA 111

15.1. Europa 111

15.1.1. Viktiga höjdpunkter 111

15.1.2. Europas detaljhandelsapotekmarknadens intäkter, efter land, 2018 – 2023 (USD miljoner) 112

15.1.3. Europas detaljhandelsapotekmarknadens intäkter, efter typ av apotek, 2018 – 2032 (USD miljoner) 113

15.1.4. Europas detaljhandelsapotekmarknadens intäkter, efter typ av recept, 2018 – 2032 (USD miljoner) 114

15.1.5. Europas detaljhandelsapotekmarknadens intäkter, efter erbjuden tjänst, 2018 – 2032 (USD miljoner) 115

15.1.6. Europas detaljhandelsapotekmarknadens intäkter, efter produkttyp, 2018 – 2032 (USD miljoner) 116

15.1.7. Europas detaljhandelsapotekmarknadens intäkter, efter tillämpning, 2018 – 2032 (USD miljoner) 117

15.1.8. Europas detaljhandelsapotekmarknadens intäkter, efter kundsegment, 2018 – 2032 (USD miljoner) 118

15.2. Storbritannien 119

15.3. Frankrike 119

15.4. Tyskland 119

15.5. Italien 119

15.6. Spanien 119

15.7. Ryssland 119

15.8. Belgien 119

15.9. Nederländerna 119

15.10. Österrike 119

15.11. Sverige 119

15.12. Polen 119

15.13. Danmark 119

15.14. Schweiz 119