Marknadsöversikt:

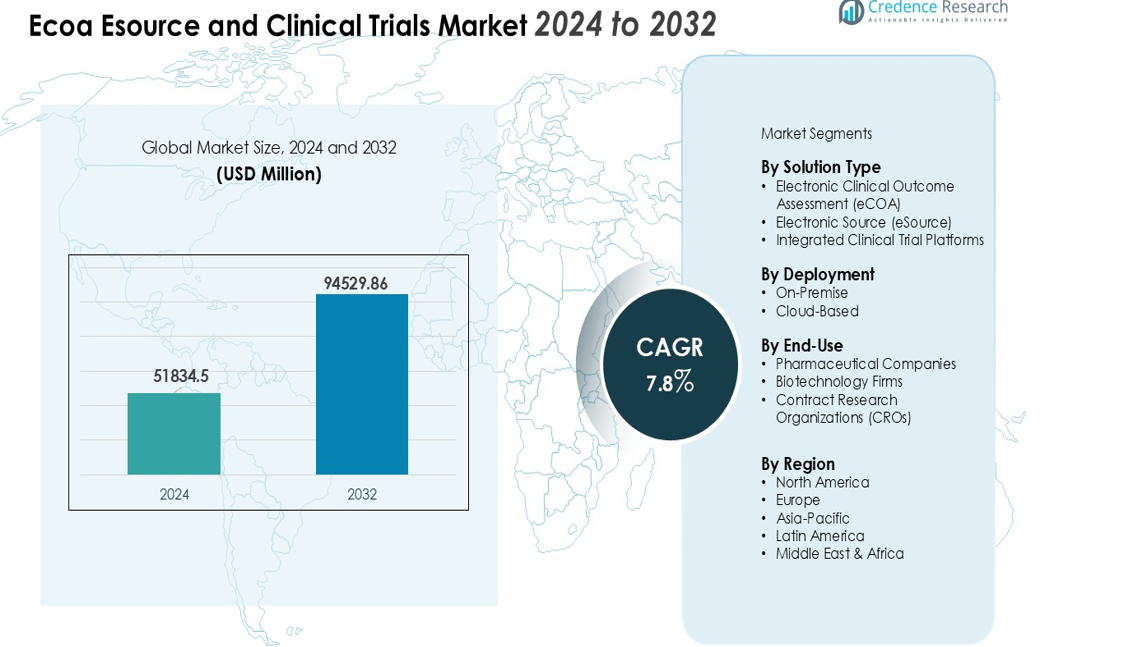

Marknadsstorleken för Ecoa Esource och kliniska prövningar värderades till 51834,5 miljoner USD år 2024 och förväntas nå 94529,86 miljoner USD år 2032, med en CAGR på 7,8% under prognosperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| eCOA, eSource och kliniska prövningar marknadsstorlek 2024 |

51834,5 miljoner USD |

| eCOA, eSource och kliniska prövningar, CAGR |

7,8% |

| eCOA, eSource och kliniska prövningar marknadsstorlek 2032 |

94529,86 miljoner USD |

Viktiga marknadsdrivkrafter inkluderar den ökande volymen och komplexiteten av kliniska prövningar världen över, vilket kräver strömlinjeformad elektronisk datainsamling, realtidsövervakning och säker datahantering. Skiftet mot decentraliserade och patientcentrerade kliniska prövningar, möjliggjorda av fjärrövervakning, bärbara enheter, mobila hälsotillämpningar och molnbaserade elektroniska plattformar, har ytterligare påskyndat antagandet av eCOA och eSource-lösningar. Dessutom förstärker regleringsmässigt stöd för elektroniska kliniska utvärderingar och det växande behovet av dataintegritet, transparens och effektivitet marknadens expansion.

Regionalt leder Nordamerika marknaden, stödd av avancerad farmaceutisk FoU-infrastruktur, tidig teknikadoption och gynnsamma regleringsramar. Samtidigt framträder Asien-Stillahavsområdet som den snabbast växande regionen på grund av ökande kliniska forskningsaktiviteter, outsourcing av prövningar och antagandet av digitala prövningshanteringslösningar, vilket presenterar betydande tillväxtmöjligheter för marknaden.

Marknadsinsikter:

- Marknaden för Ecoa Esource och kliniska prövningar värderades till 51,834.5 miljoner USD år 2024 och förväntas nå 94,529.86 miljoner USD år 2032, med en tillväxttakt (CAGR) på 7,8%.

- Ökad komplexitet och volym av globala kliniska prövningar driver efterfrågan på digitala lösningar som möjliggör datainsamling i realtid, minskar fel och säkerställer protokollöverensstämmelse.

- Decentraliserade och patientcentrerade prövningar påskyndar antagandet av eCOA- och eSource-lösningar, stödda av bärbara enheter, mobila hälsoprogram och fjärrövervakningsplattformar.

- Regulatoriskt stöd för elektroniska kliniska resultatbedömningar förbättrar marknadsadoptionen, vilket möjliggör exakt, spårbar och reviderbar prövningsdata.

- Fokus på dataintegritet, transparens och operativ effektivitet motiverar läkemedels- och bioteknikföretag att anta integrerade digitala prövningshanteringsplattformar.

- Höga implementeringskostnader, komplex integration med äldre system och stränga krav på datasekretess utgör utmaningar för omfattande antagande.

- Regionalt leder Nordamerika med 42% marknadsandel tack vare avancerad FoU-infrastruktur, Europa har 28% stödd av regulatorisk harmonisering, och Asien-Stillahavsområdet representerar 20% och växer snabbast på grund av ökande kliniska forskningsaktiviteter och outsourcing.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökad komplexitet och volym av kliniska prövningar driver antagandet av digitala lösningar

Den ökande komplexiteten och volymen av kliniska prövningar globalt har skapat ett starkt behov av digitala lösningar. Sponsorer kräver noggrann, realtidsdatainsamling för att säkerställa prövningseffektivitet och patientsäkerhet. Marknaden för eCOA, eSource och kliniska prövningar drar nytta av sin förmåga att effektivisera datamanagement över flera platser. Den minskar fel vid datainmatning och påskyndar protokollöverensstämmelse. Denna effektivitet hjälper organisationer att uppfylla regulatoriska krav samtidigt som de hanterar större och mer komplexa studier.

- Till exempel integrerar Medable, en pionjär inom decentraliserade kliniska prövningar, telehälsa, ePRO och fjärrövervakningsteknologier, vilket möjliggör realtidsåtkomst till data och samarbete över platser, vilket hjälpte till att minska platsbesök med 30% i senaste studier.

Skift mot decentraliserade och patientcentrerade kliniska prövningar ökar marknadsefterfrågan

Kliniska prövningar rör sig mot decentraliserade modeller, med fokus på patientbekvämlighet och fjärrdeltagande. Det möjliggör datainsamling från bärbara enheter, mobila hälsoprogram och hembaserade övervakningssystem. Marknaden för eCOA, eSource och kliniska prövningar stödjer denna transformation genom att tillhandahålla säker, realtidsåtkomst till patientrapporterade resultat. Organisationer får flexibilitet och bättre engagemang med deltagare. Denna trend ökar efterfrågan på digitala kliniska prövningsplattformar som kan fjärrövervaka.

- Till exempel möjliggjorde Science 37:s lösning för patientrekrytering för kunder att rekrytera 42% av en prövningskohort på åtta veckor för en studie om en sällsynt sjukdom. Företaget rapporterar också att dess teknologiplattform påskyndar rekryteringen upp till 15 gånger snabbare än traditionella metoder, och levererar 100% medicinskt kvalificerade hänvisningar.

Regulatoriskt stöd för elektroniska kliniska utvärderingar driver implementering

Regulatoriska myndigheter stöder i allt högre grad elektroniska metoder för kliniska utvärderingar. Det förbättrar noggrannheten, spårbarheten och granskbarheten av prövningsdata. Efterlevnad av dessa regler är avgörande för globala prövningsgodkännanden. Marknaden för eCOA, eSource och kliniska prövningar tillhandahåller standardiserade elektroniska lösningar för att uppfylla dessa krav. Företag drar nytta av snabbare regulatorisk granskning och minskad risk för datadiscrepanser.

Ökat fokus på dataintegritet, transparens och operationell effektivitet

Farmaceutiska och biotekniska företag prioriterar dataintegritet och operationell effektivitet i kliniska prövningar. Det säkerställer tillförlitliga resultat och bibehåller sponsorns trovärdighet. Marknaden för eCOA, eSource och kliniska prövningar möjliggör konsekvent datainsamling, säker lagring och strömlinjeformad rapportering. Organisationer minskar manuella fel och sparar tid under analysen. Detta fokus på högkvalitativ, transparent data fortsätter att driva adoptionen av digitala prövningshanteringslösningar.

Marknadstrender:

Integration av avancerade digitala teknologier förbättrar klinisk prövningseffektivitet

Marknaden för eCOA, eSource och kliniska prövningar visar en stark trend mot integration av avancerade digitala teknologier, inklusive molntjänster, artificiell intelligens och maskininlärning. Det möjliggör för sponsorer att analysera stora volymer av kliniska data i realtid och identifiera mönster som stödjer snabbare beslutsfattande. Fjärrövervakningsenheter och mobilapplikationer tillhandahåller kontinuerliga dataströmmar direkt till prövningsdatabaser. Det minskar operationella förseningar och förbättrar protokollöverensstämmelse över flera studieplatser. Organisationer förlitar sig i allt högre grad på dessa teknologier för att förbättra prövningskvaliteten och minimera kostnader. Datavisualiseringsverktyg och automatiserade rapporteringsfunktioner hjälper intressenter att effektivt övervaka prövningsframsteg.

- Till exempel möjliggör WeTrials-plattformen fjärråtkomst för patienter och tillhandahåller utbildningsresurser och personlig vägledning för att hjälpa deltagare att hitta och navigera i kliniska prövningar, vilket visar en strävan att förbättra patientengagemang och effektivisera verksamheten i studier med flera platser.

Expansion av decentraliserade prövningar och fokus på patientcentrerade tillvägagångssätt

Decentraliserade kliniska prövningar fortsätter att vinna mark och betonar patientbekvämlighet och fjärrdeltagande. Marknaden för eCOA, eSource och kliniska prövningar stöder dessa prövningar genom att tillhandahålla säkra elektroniska datainsamlings- och hanteringslösningar. Det möjliggör direkt patientinput via mobila enheter, bärbara sensorer och hembaserad övervakning, vilket säkerställer realtidsåtkomst för utredare. Detta tillvägagångssätt förbättrar patientengagemang och retention samtidigt som det bibehåller dataintegritet. Sponsorer antar plattformar som tillåter integration av flera datakällor för en holistisk syn på prövningsresultat. Digitala prövningsplattformar underlättar snabbare rekrytering och breddar tillgången till olika patientpopulationer. Marknadstrenden återspeglar en varaktig rörelse mot mer flexibla, teknikdrivna och patientfokuserade kliniska forskningsstrategier.

- Till exempel bygger Science 37 globala decentraliserade prövningsnätverk som underlättar mångsidig patientrekrytering, vilket leder till bredare tillgång och förbättrad resultatrobusthet.

Analys av marknadsutmaningar:

Höga implementeringskostnader och komplex integration hindrar adoption

Marknaden för eCOA, eSource och kliniska prövningar står inför utmaningar med höga implementeringskostnader och komplexiteten i att integrera digitala lösningar i befintliga kliniska arbetsflöden. Det kräver betydande investeringar i teknikstruktur, personalutbildning och löpande underhåll. Mindre organisationer finner ofta adoptionen ekonomiskt betungande. Datamigrering från äldre system kan försena implementeringen och störa pågående prövningar. Kompatibilitetsproblem med olika elektroniska system kan påverka ett sömlöst dataflöde. Dessa hinder bromsar den breda adoptionen trots fördelarna med ökad effektivitet och datanoggrannhet.

Dataskydd, regulatorisk efterlevnad och säkerhetsproblem begränsar tillväxten

Dataskydd och regulatorisk efterlevnad förblir kritiska utmaningar för marknaden för eCOA, eSource och kliniska prövningar. Det måste följa strikta standarder för patientsekretess, dataskydd och gränsöverskridande informationsöverföring. Varje säkerhetsbrott kan undergräva förtroendet och leda till regulatoriska påföljder. Variationer i regler över regioner komplicerar prövningshantering för multinationella studier. Organisationer måste investera i robusta cybersäkerhetsåtgärder och efterlevnadsprotokoll. Att hantera stora volymer av känsliga kliniska data samtidigt som noggrannhet och tillgänglighet bibehålls ökar den operativa komplexiteten. Dessa utmaningar begränsar marknadstillväxten och kräver strategisk planering för säker och efterlevnadskompatibel implementering.

Marknadsmöjligheter:

Expansion av decentraliserade och fjärrstyrda kliniska prövningar skapar tillväxtpotential

Marknaden för eCOA, eSource och kliniska prövningar erbjuder betydande möjligheter genom expansionen av decentraliserade och fjärrstyrda kliniska prövningar. Det gör det möjligt för sponsorer att nå bredare patientpopulationer och minska geografiska hinder i prövningsrekrytering. Digitala plattformar stödjer realtidsdatainsamling från bärbara enheter, mobilappar och hemövervakningssystem. Organisationer kan förbättra patientengagemang och retention samtidigt som de bibehåller högkvalitativa data. Integration av flera datakällor möjliggör omfattande analys av prövningsresultat. Den växande efterfrågan på flexibla, patientcentrerade prövningsdesigner erbjuder en hållbar marknadspotential.

Adoption av avancerad analys och artificiell intelligens förbättrar marknadsutsikterna

Ökad adoption av avancerad analys, artificiell intelligens och maskininlärning erbjuder ytterligare möjligheter för marknaden för eCOA, eSource och kliniska prövningar. Det möjliggör effektiv bearbetning av stora volymer kliniska data och identifiering av prediktiva insikter. Sponsorer kan optimera prövningsdesign, övervaka patientsäkerhet och påskynda beslutsfattande. Automatisering av rapportering och riskhantering förbättrar operativ effektivitet. Växande intresse för verkliga bevis och digitala biomarkörer stödjer ytterligare teknikintegration. Dessa framsteg positionerar marknaden för fortsatt tillväxt och innovation inom klinisk forskning.

Analys av marknadssegmentering:

Efter lösningstyp

Marknaden för eCOA, eSource och kliniska prövningar är segmenterad efter lösningstyp i elektronisk klinisk utfallsbedömning (eCOA), elektronisk källa (eSource) och integrerade plattformar för kliniska prövningar. Det gör det möjligt för organisationer att välja lösningar baserat på prövningens komplexitet och datakrav. eCOA-lösningar dominerar adoptionen på grund av deras förmåga att effektivt fånga patientrapporterade utfall och bibehålla dataintegritet. eSource-plattformar stödjer direkt datainsamling från elektroniska medicinska journaler, vilket minskar manuella fel och påskyndar prövningstidslinjer. Integrerade plattformar erbjuder helhetslösningar för prövningshantering genom att kombinera datainsamling, övervakning och rapportering i ett enhetligt system. Dessa lösningar förbättrar operativ effektivitet och förbättrar den övergripande prövningskvaliteten.

- Till exempel integrerar ICON Digital Platform eConsent, eCOA, eSource och telebesöksmoduler för att underlätta decentraliserade kliniska prövningar, vilket resulterar i en rapporterad 20% förbättring i patientengagemang och en 15% minskning av operativa komplexiteter i prövningar.

Efter distributionsläge

Distributionen på marknaden för eCOA, eSource och kliniska prövningar inkluderar lösningar på plats och molnbaserade lösningar. Det erbjuder flexibilitet för att möta de specifika infrastruktur- och säkerhetsbehoven hos olika organisationer. Molnbaserad distribution leder marknaden tack vare sin skalbarhet, fjärråtkomst och minskade IT-hanteringskostnader. Distribution på plats förblir relevant för organisationer som kräver fullständig kontroll över datalagring och interna system. Båda distributionstyperna möjliggör realtidsåtkomst till data och stödjer decentraliserade prövningsmodeller. Adoption beror på prövningens storlek, datasensitivitet och organisationens IT-kapacitet.

- Till exempel uppnår Castor eCOA-plattformen 90% av användaracceptanstestningens slutförande inom 4 veckor, samtidigt som den bibehåller robust validering i en modern, molnbaserad miljö.

Efter slutanvändning

Segmenten för slutanvändning inkluderar läkemedelsföretag, bioteknikföretag och kontraktforskningsorganisationer (CROs). Det hjälper sponsorer att hantera komplexa prövningar, säkerställa efterlevnad av regler och påskynda läkemedelsutveckling. Läkemedelsföretag har den största andelen på grund av höga FoU-investeringar och behovet av effektiva digitala lösningar. CROs antar i allt högre grad dessa plattformar för att erbjuda skalbara tjänster till flera sponsorer. Bioteknikföretag utnyttjar eCOA- och eSource-lösningar för att förbättra patientcentrerade prövningar och förbättra datanoggrannhet. Marknadstillväxten överensstämmer med den växande kliniska forskningsaktiviteten hos dessa slutanvändare.

Segmenteringar:

Efter lösningstyp

- Elektronisk klinisk utfallsbedömning (eCOA)

- Elektronisk källa (eSource)

- Integrerade plattformar för kliniska prövningar

Efter distribution

Efter slutanvändning

- Läkemedelsföretag

- Bioteknikföretag

- Kontraktforskningsorganisationer (CROs)

Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika leder adoptionen tack vare avancerad farmaceutisk infrastruktur

Nordamerika står för 42% av den globala marknaden för eCOA, eSource och kliniska prövningar, vilket återspeglar dess ledarskap inom klinisk forskning och digitala prövningsteknologier. Regionen har en stark närvaro av stora läkemedelsföretag och teknikleverantörer. Den drar nytta av väletablerad forskningsinfrastruktur och regulatoriska ramar som uppmuntrar elektroniska kliniska utvärderingar. Det möjliggör effektiv datainsamling, lagring och rapportering över flera prövningsplatser. Höga investeringar i klinisk forskning och tidig adoption av innovativa prövningsplattformar förstärker dess marknadsposition. Sponsorer förlitar sig på dessa lösningar för att säkerställa efterlevnad, förbättra patientengagemang och öka operativ effektivitet.

Europa driver tillväxt genom regulatoriskt stöd och teknikintegration

Europa står för 28% av den globala marknaden för eCOA, eSource och kliniska prövningar, stödd av harmoniserade regulatoriska standarder och växande adoption av digitala kliniska lösningar. Regionen underlättar gränsöverskridande samarbete för multinationella studier och främjar standardiserade elektroniska plattformar. Det tillåter sponsorer att integrera fjärrövervakning av patienter, realtidsrapportering och centraliserad datahantering. Investeringar i patientcentrerade och decentraliserade prövningar förbättrar ytterligare operativ effektivitet. Det stärker prövningskvaliteten, påskyndar studietidslinjer och stöder olika terapeutiska områden över kontinenten.

Asien och Stillahavsområdet framträder som den snabbast växande regionen med expanderande klinisk forskning

Asien och Stillahavsområdet representerar 20% av den globala marknaden för eCOA, eSource och kliniska prövningar och visar den högsta tillväxttakten bland alla regioner. Snabb expansion av klinisk forskning, outsourcing av prövningar och ökande läkemedelstillverkning driver adoptionen. Det ger tillgång till stora och diversifierade patientpopulationer, vilket möjliggör kostnadseffektiv prövningsgenomförande. Digitala plattformar stödjer realtidsdatainsamling, fjärrövervakning och strömlinjeformad rapportering. Regeringsinitiativ som främjar teknologiadoption och datasäkerhet stärker marknadsutvecklingen. Regionen erbjuder betydande möjligheter för långsiktig tillväxt och innovation inom kliniska prövningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Medidata Solutions, Inc.

- Oracle Corporation

- Veeva Systems Inc.

- Parexel International Corporation

- CRF Health (nu en del av Medidata)

- BioClinica, Inc.

- ERT (eResearchTechnology)

- ICON plc

- IQVIA Holdings, Inc.

- Signant Health

- YPrime, LLC

- ClinOne

Konkurrensanalys:

Marknaden för eCOA, eSource och kliniska prövningar är mycket konkurrensutsatt, drivet av närvaron av etablerade teknikleverantörer och kontraktsforskningsorganisationer som erbjuder avancerade digitala lösningar. Nyckelspelare fokuserar på produktinnovation, strategiska partnerskap och geografisk expansion för att stärka marknadspositionerna. Det betonas integration av molnbaserade plattformar, AI-drivna analyser och patientcentrerade verktyg för att särskilja erbjudanden. Företag investerar i skalbara lösningar som stöder decentraliserade prövningar, realtidsdatainsamling och regelöverensstämmelse. Konkurrensstrategier inkluderar förvärv, samarbeten med läkemedelssponsorer och förbättring av tjänsteportföljer för att erbjuda helhetslösningar för prövningshantering. Marknadsledare prioriterar kundsupport och utbildning för att säkerställa smidig anpassning av deras plattformar. Mindre företag utnyttjar nischlösningar eller specialiserade tjänster för att fånga inriktade marknadssegment. Sammantaget uppmuntrar konkurrensen kontinuerlig innovation, förbättrad operativ effektivitet och förbättrad prövningskvalitet över den globala marknaden.

Senaste utvecklingen:

- I oktober 2025 utökade Medidata Solutions, Inc. sitt partnerskap med Sanofi för att fördjupa samarbetet kring AI-aktiverad klinisk utveckling.

- I mars 2025 bildade ICON plc ett partnerskap med Mural Health Technologies, Inc. för att förbättra upplevelsen för deltagare och platser i kliniska prövningar, genom att använda Mural Links plattform för betalningar, resekoordinering och kommunikation, vilket underlättar patientcentrerad prövningshantering och minskar deltagarbarriärer.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Lösningstyp, Implementering, Slutanvändning och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och ekonomiska förändringar i ITALIEN på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökad användning av decentraliserade och patientcentrerade kliniska prövningar kommer att driva marknadstillväxt.

- Integration av artificiell intelligens och avancerad analys kommer att förbättra datadrivna beslutsprocesser.

- Molnbaserade plattformar kommer att dominera distributionen på grund av skalbarhet, flexibilitet och fjärråtkomst.

- Expansion till tillväxtmarknader, särskilt i Asien-Stillahavsområdet, kommer att skapa nya tillväxtmöjligheter.

- Regulatoriskt stöd för elektroniska kliniska utvärderingar kommer att påskynda antagandet av digitala lösningar.

- Ökat fokus på realtidsövervakning och dataintegritet kommer att driva investeringar i eCOA- och eSource-lösningar.

- Samarbete mellan teknikleverantörer och läkemedelsföretag kommer att förbättra prövningseffektiviteten.

- Ökad efterfrågan på bärbara enheter och mobila hälsotillämpningar kommer att stärka digitala prövningsmöjligheter.

- Utveckling av integrerade plattformar som erbjuder helhetslösningar för prövningshantering kommer att få genomslag.

- Kontinuerlig innovation inom automatisering, rapportering och efterlevnadsverktyg kommer att upprätthålla långsiktig marknadsexpansion.