Global och Brasilien Strategikonsultmarknad efter tjänstetyp (Strategi och verksamhet, finansiell konsultation, humankapitalrådgivning, andra specialiserade strategitjänster); efter konsultmodeller (projektbaserad konsultation, retainerbaserad konsultation, agil konsultation); efter klienttyp (företagskunder, regeringskonsultation, ideell och NGO-konsultation); efter slutanvändarindustri (IT och telekom, detaljhandel och e-handel, hälso- och sjukvård, andra slutanvändarindustrier); efter region – tillväxt, andel, möjligheter och konkurrensanalys, 2024 – 2032

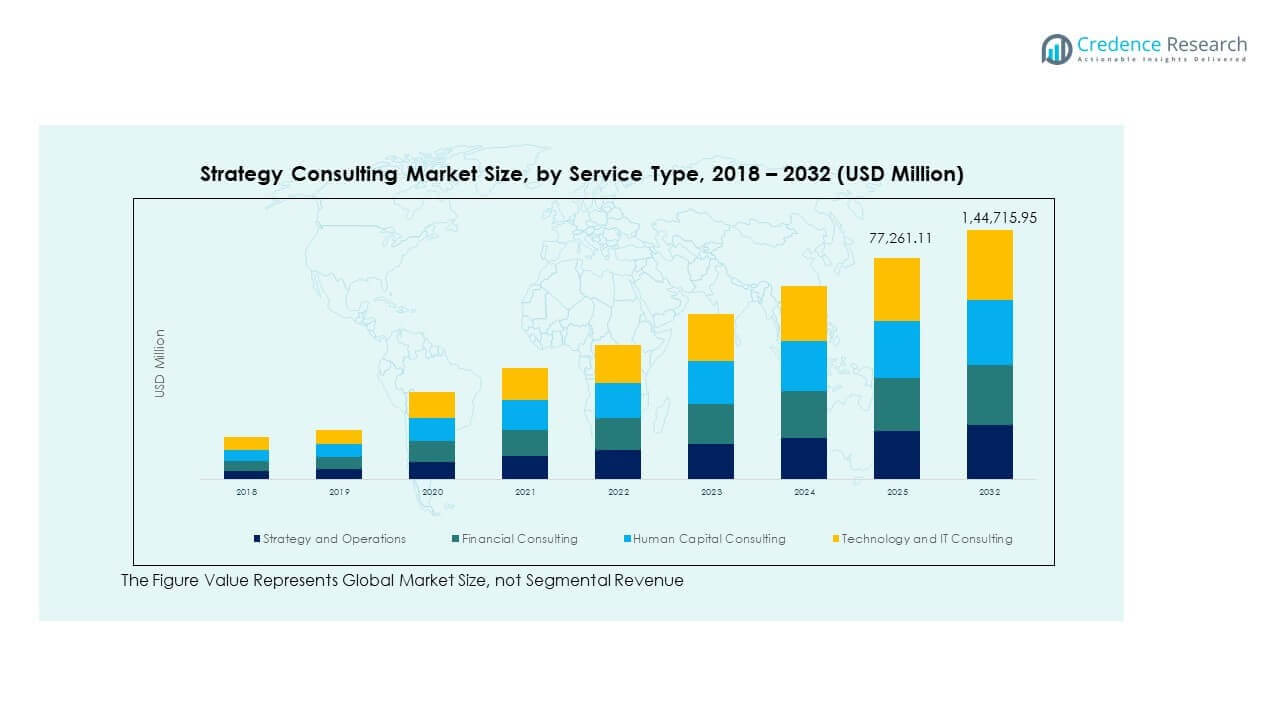

Den globala och brasilianska marknaden för strategikonsulttjänster värderades till 53 600,00 miljoner USD år 2018 och förväntas nå 70 999,00 miljoner USD år 2024 och förväntas nå 1 44 715,95 miljoner USD år 2032, med en CAGR på 9,38 % under prognosperioden.

RAPPORTATTRIBUT

DETALJER

Historisk period

2020-2023

Basår

2024

Prognosperiod

2025-2032

Global och brasiliansk marknadsstorlek för strategikonsulttjänster 2024

70 999,00 miljoner USD

Global och brasiliansk marknad för strategikonsulttjänster, CAGR

9,38 %

Global och brasiliansk marknadsstorlek för strategikonsulttjänster 2032

1 44 715,95 miljoner USD

Marknadstillväxten drivs av ökande affärskomplexitet inom olika branscher. Företag står inför press från digital förändring och behov av kostnadskontroll. Ledningsteam söker tydlig riktning för tillväxt och omstrukturering. Strategikonsulter stödjer fusioner, marknadsinträde och portföljbeslut. Datadriven planering stärker beslutsfattandets kvalitet för chefer. Efterfrågan ökar också från private equity-aktiviteter och transformationsprogram. Företag värdesätter extern perspektiv för objektiv analys. Regulatoriska förändringar ökar behovet av strukturerad planering. Långsiktig värdeskapande förblir ett nyckelfokus.

Regional prestation visar stark variation över marknader. Nordamerika leder tack vare mogna företag och höga konsultutgifter. USA driver efterfrågan genom storskaliga transformationsprojekt. Europa följer med stadig adoption bland multinationella företag. Asien och Stillahavsområdet växer snabbt på grund av expansion av regionala företag. Kina och Indien visar stark efterfrågan från digitala strategiarbeten. Latinamerika växer stadigt, ledd av Brasilien. Mellanöstern och Afrika visar gradvis adoption genom reformer.

Marknadsinsikter:

Den globala och brasilianska marknaden för strategikonsulttjänster värderades till 53 600,00 miljoner USD år 2018, nådde 70 999,00 miljoner USD år 2024 och förväntas nå 144 715,95 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,38%, vilket återspeglar en stadig efterfrågan på strategiska rådgivningstjänster av högt värde.

Nordamerika, Asien och Stillahavsområdet samt Europa dominerar tillsammans marknaden med andelar på cirka 34,4%, 32,6% respektive 23,9%, drivet av mogna företag, storskaliga transformationsprogram och en stark närvaro av globala konsultföretag.

Asien och Stillahavsområdet är den snabbast växande regionen med en årlig tillväxttakt (CAGR) på 10,5% och en andel på över 30%, understödd av snabb företagsutvidgning, digitalt antagande och ökande efterfrågan från Kina och Indien.

Regional fördelning av marknadsandelar visar en tydlig koncentration i utvecklade och högväxande ekonomier, där Nordamerika och Asien och Stillahavsområdet står för mer än två tredjedelar av den totala efterfrågan på grund av skala och komplexitet i affärsverksamheten.

Framväxande regioner som Latinamerika, Mellanöstern och Afrika har tillsammans under 15% andel, vilket återspeglar en mindre men stadigt växande antagning av konsulttjänster, drivet av reformer, moderniseringsinsatser och växande privatsektoraktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Ökat behov av företagsomfattande strategisk transformation och prestationsanpassning

Organisationer står inför konstant press att anpassa affärsmodeller. Digital störning omformar konkurrenspositionering över sektorer. Ledare kräver tydliga färdplaner för tillväxt och effektivitet. Konsulter vägleder portföljoptimering och omdesign av operativa modeller. Strategiföretag stöder fusioner, avyttringar och omställningsplanering. Styrelserum förlitar sig på extern expertis för objektiva insikter. Behovet av riskhantering driver strukturerade strategiska granskningar. Den globala och brasilianska marknaden för strategikonsulttjänster gynnas av denna efterfrågan.

Ökad komplexitet i företagsbeslutsfattande och konkurrenslandskap

Marknader visar högre volatilitet och kortare planeringscykler. Chefer hanterar olika geografier och produktlinjer. Dataöverbelastning komplicerar strategisk klarhet för ledningsteam. Konsulter översätter analys till handlingsbara prioriteringar. Företag är beroende av scenarioplanering för osäkra utfall. Konkurrensjämförelser stöder informerade investeringsval. Strategirådgivare hjälper till att anpassa vision med genomförande. Denna komplexitet upprätthåller långsiktig efterfrågan på konsulttjänster.

Till exempel tillämpar Boston Consulting Group egna scenarioplanerings- och konkurrensjämförelseramverk över globala kunder, vilket stöder portföljbeslut på flera marknader och kapitalallokeringsprioriteringar mitt i volatila affärsförhållanden.

Expansion av digital transformation och teknikdriven affärsstrategi

Teknik omformar värdekedjor och kundengagemangsmodeller. Företag söker vägledning om digitala investeringsprioriteringar. Strategikonsulter kopplar teknikantagande med affärsmål. Moln, analys och automation formar företagsagendor. Ledare förväntar sig mätbara avkastningar från transformationsprogram. Externa rådgivare minskar genomföranderisk. Strategiska teknikfärdplaner får fokus på styrelsenivå. Efterfrågan förblir stadig över branscher.

Till exempel stödjer Accenture Strategy kunder med moln-, data- och automatiseringsplaner genom Accentures utökade data- och AI-arbetsstyrka på cirka 77 000 yrkesverksamma från och med räkenskapsåret 2025, som arbetar under dess Reinvention Services-modell, vilken integrerar strategi, teknik och drift för att integrera AI i företagsomvandlingsprogram.

Ökande Aktivitet Inom Private Equity Och Behov Av Portföljoptimering

Private equity-företag kräver snabba strategier för värdeskapande. Portföljföretag behöver tydliga tillväxt- och exitplaner. Konsulter stödjer due diligence och integrationsstrategi. Operativa förbättringar driver mål för marginalexpansion. Strategiska översyner hjälper till att identifiera skalningsmöjligheter. Rådgivare assisterar ledarskapsövergångar efter förvärv. Prestationsspårning stödjer investerarnas förtroende. Denna aktivitet förstärker konsultverksamhetens relevans.

Marknadstrender:

Skifte Mot Resultatorienterade Och Värdebaserade Konsultengagemangsmodeller

Kunder förväntar sig mätbar affärspåverkan från rådgivningsarbete. Avgiftsstrukturer anpassas till prestationsmilstolpar. Konsulter fokuserar på genomförandestöd, inte bara råd. Strategiprojekt inkluderar implementeringsövervakning. Kunder föredrar kortare, fokuserade engagemang. Intern kapacitetsuppbyggnad ökar i betydelse. Värderealiseringsramverk formar projektets omfattning. Den globala och brasilianska strategikonsultmarknaden speglar detta skifte.

Till exempel rapporterar Bain & Company branschledande Net Promoter Scores från kunder, ofta nämnda som mer än dubbelt så höga som de hos stora konkurrenter, vilket belyser stark överensstämmelse mellan rådgivningsarbete och realiserat kundvärde.

Ökad Efterfrågan På Branschspecifik Och Sektorfokuserad Strategiexpertis

Kunder föredrar konsulter med djup branschkunskap. Generiska ramverk visar begränsad relevans idag. Branschkompetens förbättrar strategisk noggrannhet. Sektorsledda metoder vinner starkare kundförtroende. Hälso- och sjukvård, energi och finansiella tjänster driver efterfrågan. Lokal marknadsinsikt stödjer bättre resultat. Företag investerar i specialiserade rådgivningsteam. Denna trend omformar konkurrenspositioneringen.

Integration Av Avancerad Analys I Kärnstrategiutveckling

Datadriven strategi får starkt godkännande bland chefer. Prediktiva modeller stödjer investeringsbeslut. Konsulter integrerar analys i strategisk planering. Realtidsinstrumentpaneler förbättrar övervakningsdisciplin. Evidensbaserade insikter minskar strategisk risk. Kunder värdesätter transparens i antaganden. Analytisk noggrannhet stärker konsultens trovärdighet. Antagandet fortsätter över regioner.

Till exempel integrerar BCG avancerad analys och AI-kapaciteter genom BCG X, en global tech-build-division som bildats genom att kombinera GAMMA, Digital Ventures och Platinion, och sammanför mer än 3 000 teknik- och dataspecialister som stödjer strategi- och transformationsengagemang.

Tillväxt Av Hybridkonsultmodeller Som Kombinerar Lokala Och Globala Team

Företag blandar global expertis med lokal marknadsinsikt. Gränsöverskridande samarbete förbättrar lösningens relevans. Kunder förväntar sig kulturellt anpassade rekommendationer. Hybridleverans minskar projekttidslinjer. Kunskapsöverföring blir mer effektiv. Regionala nav stödjer konsekvent kvalitet. Brasilien ser starkt antagande av denna modell. Operativ flexibilitet definierar modern konsultleverans.

Analys av marknadsutmaningar:

Höga kundförväntningar och press att visa påtaglig strategisk påverkan

Kunder kräver snabbare och synliga resultat från konsulter. Strategiprojekt utsätts för intensiv prestationsgranskning. Långsiktiga resultat är svåra att kvantifiera. Budgetgodkännanden beror på tidigare framgångsmått. Konsulter står inför press att motivera premiumavgifter. Oanpassade förväntningar riskerar kundmissnöje. Intern kundmotstånd kan begränsa genomförandeframgång. Den globala och brasilianska strategikonsultmarknaden navigerar dessa påtryckningar.

Talangbehållning och ökande konkurrens från interna strategiteam

Topprådgivare möter höga avgångsrater globalt. Företag bygger interna strategienheter. Interna team minskar beroendet av externa rådgivare. Konsultföretag konkurrerar om specialiserad talang. Kunskapskontinuitet blir en utmaning. Utbildningskostnader ökar den operativa bördan. Varumärkesrykte påverkar anställningsresultat. Dessa faktorer påverkar långsiktig skalbarhet.

Marknadsmöjligheter:

Expansion av efterfrågan på strategikonsulttjänster bland medelstora och framväxande företag

Medelstora företag söker strukturerade tillväxtstrategier. Expansionsplaner kräver professionell strategisk vägledning. Konsulter anpassar kostnadseffektiva rådgivningsmodeller. Digitala verktyg möjliggör skalbar tjänsteleverans. Framväxande företag värdesätter extern validering. Tillväxtföretag saknar intern strategisk djup. Detta segment erbjuder outnyttjad potential. Den globala och brasilianska strategikonsultmarknaden får nya kunder.

Ökat fokus på hållbarhet, ESG och strategier för långsiktig värdeskapande

Hållbarhet formar företagsstrategiska prioriteringar. Företag söker ESG-anpassade tillväxtramar. Konsulter integrerar hållbarhet i kärnstrategin. Regulatoriskt tryck ökar efterfrågan på strukturerad planering. Långsiktig värdeskapande får investerares uppmärksamhet. Strategirådgivare stödjer övergångsplanering. ESG-strategi blir ett fokus på styrelsenivå. Detta område erbjuder stark tillväxtpotential.

Analys av marknadssegmentering:

Efter tjänstetyp speglar varierade strategiska behov över organisationer. Strategi och operationer leder på grund av stark efterfrågan på tillväxtplanering, kostnadsoptimering och prestationsförbättring. Finansiell rådgivning stödjer kapitalstruktursdesign, riskhantering och omstruktureringsinitiativ. Human capital-rådgivning fokuserar på arbetskraftsstrategi, ledarskapsanpassning och produktivitetsförbättring. Andra specialiserade strategitjänster adresserar digital transformation, hållbarhetsstrategi och innovationsplanering. Denna segmentering belyser bredden av rådgivningsefterfrågan. Varje tjänst stödjer olika stadier av företagsbeslutsfattande. Efterfrågan varierar beroende på branschens mognad och marknadsförhållanden.

Genom att konsultera modeller, dominerar projektbaserad konsultation på grund av dess tydliga omfattning och definierade resultat. Organisationer föredrar denna modell för transformationsprogram och marknadsinträdesplaner. Retainer-baserad konsultation stödjer långsiktig strategisk anpassning och kontinuerliga rådgivningsbehov. Stora företag förlitar sig på denna modell för kontinuerligt beslutsstöd. Agil konsultation blir relevant där hastighet och flexibilitet är viktiga. Det passar snabbt föränderliga sektorer och innovationsdrivna strategier. Denna mix återspeglar föränderliga kundförväntningar. Modellval påverkar engagemangets djup och varaktighet.

Till exempel har PwC rådgivit läkemedelsföretag om optimering av FoU-operativ modell och regulatorisk strategi, vilket hjälper till att förbättra pipeline-effektivitet, klinisk utvecklingsstyrning och beredskap för regulatorisk granskning, som refereras i branschanalyser och PwC:s insikter om hälso- och sjukvård.

Efter kundtyp, representerar företagskunder den största delen av efterfrågan. Privata företag kräver frekventa strategigranskningar för att förbli konkurrenskraftiga. Regeringskonsultation stödjer policygenomförande, offentlig sektor reform och effektivitetsprogram. Offentliga institutioner förlitar sig på strukturerade strategiska ramar. Ideella organisationer och NGO-konsultation fokuserar på missionsanpassning och resurseffektivitet. Dessa organisationer söker effektstyrd strategistöd. Varje kundtyp följer distinkta beslutsprocesser. Rådgivningsmetoder varierar därefter.

Till exempel har Oliver Wyman stöttat folkhälsomyndigheter med hälso- och sjukvårdsupphandlingsstrategi, med fokus på leveranskedjeeffektivitet, kostnadskontroll och optimering av inköp över medicinska varor och tjänster.

Efter slutanvändarindustri, leder IT och telekom på grund av snabba teknologiförändringar. Företag söker vägledning om digitala investeringar och konkurrenspositionering. Detaljhandel och e-handel är beroende av strategi för expansion och kanaloptimering. Hälso- och sjukvård driver efterfrågan genom systemreform och kostnadshanteringsbehov. Andra slutanvändarindustrier antar konsultation baserat på konkurrens och reglering. Sektordynamik formar rådgivningens omfattning. Branschkompetens förbättrar strategiska resultat.

Segmentering:

Efter tjänstetyp

Strategi och verksamhet

Finansiell konsultation

Human Capital Consulting

Andra specialiserade strategitjänster

Efter konsultationsmodeller

Projektbaserad konsultation

Retainer-baserad konsultation

Agil konsultation

Efter kundtyp

Företagskunder

Regeringskonsultation

Ideell och NGO-konsultation

Efter slutanvändarindustri

IT och Telekom

Detaljhandel och E-handel

Hälso- och sjukvård

Andra slutanvändarindustrier

Efter region

Nordamerika

Europa

Asien och Stillahavsområdet

Latinamerika

Mellanöstern och Afrika

Brasilien

Regional Analys:

Regional Analys för Nordamerika

Den nordamerikanska globala och brasilianska strategikonsultmarknaden värderades till 18 652,80 miljoner USD år 2018 till 24 394,83 miljoner USD år 2024 och förväntas nå 49 652,30 miljoner USD år 2032, med en CAGR på 9,4 % under prognosperioden, med cirka 34,4% marknadsandel. Nordamerika leder tack vare mogna företag och höga rådgivningsutgifter. USA driver stark efterfrågan från stora företag. Företag söker strategiskt stöd för digital skala och kostnadskontroll. Strategiska granskningar på styrelsenivå är vanliga. Aktivitet inom private equity upprätthåller konsultbehovet. Sektorsdiversitet stödjer stabil intäktsflöde. Teknik och hälso- och sjukvård dominerar engagemang. Kanada bidrar med stadig offentlig och privat efterfrågan.

Regional Analys för Europa

Den europeiska globala och brasilianska strategikonsultmarknaden värderades till 14 096,80 miljoner USD år 2018 till 17 946,60 miljoner USD år 2024 och förväntas nå 34 551,32 miljoner USD år 2032, med en CAGR på 8,6 % under prognosperioden, och står för nästan 25,3% andel. Europa visar stark efterfrågan från multinationella företag. Tyskland, Storbritannien och Frankrike leder adoptionen. Strategiskt fokus ligger på omstrukturering och tillväxtbalans. Regulatoriska förändringar formar rådgivningsomfånget. Hållbarhetsstrategi får genomslag över sektorer. Offentliga sektorreformer stödjer konsultanvändning. Gränsöverskridande komplexitet ökar efterfrågan. Lokal expertis förbättrar genomförandekvaliteten.

Regional Analys för Asien och Stillahavsområdet

Den asiatiska och stillahavsområdets globala och brasilianska strategikonsultmarknad värderades till 15 490,40 miljoner USD år 2018 till 21 288,75 miljoner USD år 2024 och förväntas nå 47 220,93 miljoner USD år 2032, med en CAGR på 10,5 % under prognosperioden, vilket representerar cirka 30,0% andel. Asien och Stillahavsområdet registrerar den snabbaste tillväxttakten. Kina och Indien leder tack vare affärsutvidgning. Digital transformation driver strategisk efterfrågan. Familjeägda företag söker formellt planeringsstöd. Marknadsinträdesstrategi förblir ett nyckelfokus. Regional konkurrens ökar rådgivningsbehovet. Teknik och detaljhandel driver adoption. Lokala partnerskap förbättrar leveransdjupet.

Regional Analys för Latinamerika

Den latinamerikanska globala och brasilianska strategikonsultmarknaden värderades till 3 376,80 miljoner USD år 2018 till 4 429,63 miljoner USD år 2024 och förväntas nå 8 374,71 miljoner USD år 2032, med en CAGR på 8,4 % under prognosperioden, med cirka 6,2% andel. Brasilien leder den regionala efterfrågan. Företag söker effektivitet och tillväxtvägledning. Ekonomiska reformer formar strategibehov. Offentlig sektorkonsulting stödjer moderniseringsmål. Konsument- och energisektorer driver projekt. Lokal expertis förbättrar relevansen. Budgetkänslighet påverkar engagemangsmodeller. Långsiktig potential förblir stark.

Regional Analys för Mellanöstern

Storleken på marknaden för strategi- och konsulttjänster i Mellanöstern och Brasilien värderades till 1 125,60 miljoner USD år 2018 till 1 320,12 miljoner USD år 2024 och förväntas nå 2 186,01 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6% under prognosperioden, vilket motsvarar en andel på nästan 1,9%. Efterfrågan fokuserar på diversifieringsagendor. Regeringsledda program driver strategiarbete. Energiomställning formar rådgivningsområdet. Stora offentliga projekt kräver planeringsstöd. Regionala nav attraherar globala företag. Antagandet inom den privata sektorn växer stadigt. Lokala regler påverkar utformningen av engagemanget. Långsiktiga reformer upprätthåller efterfrågan.

Regional analys för Afrika

Storleken på marknaden för strategi- och konsulttjänster i Afrika och Brasilien värderades till 857,60 miljoner USD år 2018 till 1 619,06 miljoner USD år 2024 och förväntas nå 2 730,68 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden, vilket motsvarar en andel på cirka 2,3%. Afrika visar en gradvis marknadsexpansion. Efterfrågan kommer från reformer inom den offentliga sektorn. Infrastruktur och telekom driver rådgivningsbehov. Multinationella företag söker inträdesstrategier. Kompetensutveckling stöder användningen av konsulttjänster. Budgetbegränsningar påverkar projektens omfattning. Regionala skillnader formar efterfrågemönster. Långsiktiga tillväxtutsikter förblir positiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Den globala och brasilianska marknaden för strategi- och konsulttjänster visar hög konkurrensintensitet med stark global och regional medverkan. Ledande företag konkurrerar genom djup branschexpertis och tillgång på styrelsenivå. Globala aktörer som McKinsey, BCG och Bain dominerar komplexa transformationsmandat. Dessa företag fokuserar på datadriven strategi och genomförandestöd. Stora konsultföretag integrerar teknik och analys för att stärka differentieringen. Medelstora företag konkurrerar med flexibilitet och sektorfokus. Regionala konsultföretag utnyttjar lokal kunskap och insikt i regleringar. Prisdiciplin och leveranshastighet formar kundval. Talangkvalitet förblir en nyckelfaktor i konkurrensen. Företag investerar i kapacitetsuppbyggnad för att behålla kunder. Partnerskap förbättrar geografisk räckvidd och tjänstedjup. Konkurrenspositionering beror på förtroende, resultat och långsiktiga relationer.

Senaste Utvecklingar:

I maj 2025 bildade Bain & Company ett globalt partnerskap med Palantir för att förbättra AI-produktiviteten genom avancerade plattformar, och tillkännagav en kombination av Bains branschkompetens med Palantirs AI-system för kundtransformation över sektorer. Detta samarbete syftar till strategiska affärsresultat på den globala strategikonsultmarknaden genom att möjliggöra snabbare AI-anpassning.

I mars 2025 integrerade EY-Parthenon EY:s Strategy & Transactions-team och utökade från kärnstrategi och M&A-tjänster till att inkludera finansiell rådgivning, prestationsförbättring och affärstransformation, samtidigt som de investerade 250 miljoner dollar i AI-verktyg med partners som Microsoft och OpenAI.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Tjänstetyp, Konsultmodeller, Kundtyp och Slutanvändarindustri. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

Företag kommer att öka beroendet av externa rådgivare för att hantera snabba förändringar i affärsmodeller.

Efterfrågan på strategikonsulttjänster kommer att öka med pågående digitala och operativa transformationsprogram.

Företag kommer att söka rådgivare som kombinerar strategidesign med kapacitet för genomförandeövervakning.

Analysdrivet beslutsstöd kommer att forma framtida strukturer för konsultengagemang.

Hållbarhet och ESG-strategi kommer att få ökad betydelse i långsiktiga rådgivningsmandat.

Agila och hybrida konsultmodeller kommer att få bredare kundacceptans över sektorer.

Medelstora företag kommer att framträda som en starkare efterfrågebas för strategiska rådgivningstjänster.

Reformer i offentlig sektor kommer att skapa ett bestående behov av policy- och genomförandekonsulttjänster.

Regionala konsultföretag kommer att expandera genom partnerskap med globala aktörer.

Kompetensutveckling och sektorspecialisering kommer att definiera konkurrensfördelar framöver.

KAPITEL NR. 5 : STRATEGIKONSULTINGMARKNADEN – ANALYS PER TJÄNSTESegment 33

5.1. Marknadsöversikt för strategikonsulting, per tjänstesegment 33

5.1.1. Marknadsandel för strategikonsulting, per tjänst, 2023 & 2032 34

5.1.2. Marknadsattraktivitet, per tjänst 35

5.1.3. Inkrementell intäktstillväxtmöjlighet, per tjänst, 2024 – 2032 35

5.1.4. Marknadsintäkter för strategikonsulting, per tjänst, 2018, 2023, 2027 & 2032 36

5.2. Strategi och operationer 37

5.2.1. Globala intäkter för strategikonsulting inom strategi och operationer, per region, 2018 – 2023 (USD miljoner) 38

5.2.2. Globala intäkter för strategikonsulting inom strategi och operationer, per region, 2024 – 2032 (USD miljoner) 38

5.3. Finansiell konsulting 39

5.3.1. Globala intäkter för finansiell konsulting inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 40

5.3.2. Globala intäkter för finansiell konsulting inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 40

5.4. Human Capital Consulting 41

5.4.1. Globala intäkter för Human Capital Consulting inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 42

5.4.2. Globala intäkter för Human Capital Consulting inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 42

5.5. Tjänstetyp 4 43

5.5.1. Globala intäkter för tjänstetyp 4 inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 44

5.5.2. Globala intäkter för tjänstetyp 4 inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 44

KAPITEL NR. 6 : STRATEGIKONSULTINGMARKNADEN – ANALYS PER KONSULTMODELLER 45

6.1. Marknadsöversikt för strategikonsulting, per konsultmodeller 45

6.1.1. Marknadsandel för strategikonsulting, per konsultmodeller, 2023 & 2032 46

6.1.2. Marknadsattraktivitet, per konsultmodeller 47

6.1.3. Inkrementell intäktstillväxtmöjlighet, per konsultmodeller, 2024 – 2032 47

6.1.4. Marknadsintäkter för strategikonsulting, per konsultmodeller, 2018, 2023, 2027 & 2032 48

6.2. Projektbaserad konsulting 49

6.2.1. Globala intäkter för projektbaserad konsulting inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 50

6.2.2. Globala intäkter för projektbaserad konsulting inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 50

6.3. Retainer-baserad konsulting 51

6.3.1. Globala intäkter för retainer-baserad konsulting inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 52

6.3.2. Globala intäkter för retainer-baserad konsulting inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 52

6.4. Agil konsulting 53

6.4.1. Globala intäkter för agil konsulting inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 54

6.4.2. Globala intäkter för agil konsulting inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 54

KAPITEL NR. 7 : STRATEGIKONSULTINGMARKNADEN – ANALYS PER KLIENTTYP 55

7.1. Marknadsöversikt för strategikonsulting, per klienttyp 55

7.1.1. Marknadsandel för strategikonsulting, per klienttyp, 2023 & 2032 56

7.1.2. Marknadsattraktivitet, per klienttyp 57

7.1.3. Inkrementell intäktstillväxtmöjlighet, per klienttyp, 2024 – 2032 57

7.1.4. Marknadsintäkter för strategikonsulting, per klienttyp, 2018, 2023, 2027 & 2032 58

7.2. Företagskunder 59

7.2.1. Globala intäkter för företagskunder inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 60

7.2.2. Globala intäkter för företagskunder inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 60

7.3. Regeringskonsulting 61

7.3.1. Globala intäkter för regeringskonsulting inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 62

7.3.2. Globala intäkter för regeringskonsulting inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 62

7.4. Ideell och NGO-konsulting 63

7.4.1. Globala intäkter för ideell och NGO-konsulting inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 64

7.4.2. Globala intäkter för ideell och NGO-konsulting inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 64

KAPITEL NR. 8 : STRATEGIKONSULTINGMARKNADEN – ANALYS PER SLUTANVÄNDARSEGMENT 65

8.1. Marknadsöversikt för strategikonsulting, per slutanvändarsegment 65

8.1.1. Marknadsandel för strategikonsulting, per slutanvändare, 2023 & 2032 66

8.1.2. Marknadsattraktivitet, per slutanvändare 67

8.1.3. Inkrementell intäktstillväxtmöjlighet, per slutanvändare, 2024 – 2032 67

8.1.4. Marknadsintäkter för strategikonsulting, per slutanvändare, 2018, 2023, 2027 & 2032 68

8.2. IT & Telekom 69

8.2.1. Globala intäkter för IT & Telekom inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 70

8.2.2. Globala intäkter för IT & Telekom inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 70

8.3. Detaljhandel & E-handel 71

8.3.1. Globala intäkter för detaljhandel & e-handel inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 72

8.3.2. Globala intäkter för detaljhandel & e-handel inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 72

8.4. Hälso- och sjukvård 73

8.4.1. Globala intäkter för hälso- och sjukvård inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 74

8.4.2. Globala intäkter för hälso- och sjukvård inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 74

8.5. Slutanvändare 4 75

8.5.1. Globala intäkter för slutanvändare 4 inom strategikonsulting, per region, 2018 – 2023 (USD miljoner) 76

8.5.2. Globala intäkter för slutanvändare 4 inom strategikonsulting, per region, 2024 – 2032 (USD miljoner) 76

KAPITEL NR. 9 : STRATEGIKONSULTINGMARKNADEN – REGIONAL ANALYS 77

9.1. Marknadsöversikt för strategikonsulting, per regionsegment 77

9.2. Region 78

9.2.1. Global marknadsandel för strategikonsulting, per region, 2023 & 2032 78

9.2.2. Marknadsattraktivitet för strategikonsulting, per region 79

9.2.3. Inkrementell intäktstillväxtmöjlighet, per region, 2024 – 2032 79

9.2.4. Marknadsintäkter för strategikonsulting, per region, 2018, 2023, 2027 & 2032 80

9.2.5. Globala intäkter för strategikonsulting, per region, 2018 – 2023 (USD miljoner) 81

9.2.6. Globala intäkter för strategikonsulting, per region, 2024 – 2032 (USD miljoner) 81

KAPITEL NR. 10 : STRATEGIKONSULTINGMARKNADEN – BRASILIEN 82

10.1. Brasilien 82

10.1.1. Viktiga höjdpunkter 82

10.2. Tjänst 83

10.2.1. Brasiliens intäkter för strategikonsulting, per tjänst, 2018 – 2023 (USD miljoner) 83

10.3. Brasiliens intäkter för strategikonsulting, per tjänst, 2024 – 2032 (USD miljoner) 83

10.4. Konsultmodeller 84

10.4.1. Brasiliens intäkter för strategikonsulting, per konsultmodeller, 2018 – 2023 (USD miljoner) 84

10.4.2. Brasiliens intäkter för strategikonsulting, per konsultmodeller, 2024 – 2032 (USD miljoner) 84

10.5. Klienttyp 85

10.5.1. Brasiliens intäkter för strategikonsulting, per klienttyp, 2018 – 2023 (USD miljoner) 85

10.5.2. Brasiliens intäkter för strategikonsulting, per klienttyp, 2024 – 2032 (USD miljoner) 85

10.6. Slutanvändare 86

10.6.1. Brasiliens intäkter för strategikonsulting, per slutanvändare, 2018 – 2023 (USD miljoner) 86

10.6.2. Brasiliens intäkter för strategikonsulting, per slutanvändare, 2024 – 2032 (USD miljoner) 86

KAPITEL NR. 11 : FÖRETAGSPROFILER 87

11.1. Bain and Company 87

11.1.1. Företagsöversikt 87

11.1.2. Tjänsteportfölj 87

11.1.3. SWOT-analys 87

11.1.4. Affärsstrategi 88

11.1.5. Finansiell översikt 88

11.2. The Boston Consulting Group 89

Figurförteckning

FIG NR. 1. Globala intäkter för strategikonsulting, 2018 – 2032 (USD miljoner) 24

FIG NR. 2. Porters femkraftsanalys för global marknad för strategikonsulting 30

FIG NR. 3. Marknadsandel för strategikonsulting, per tjänst, 2023 & 2032 34

FIG NR. 4. Marknadsattraktivitet, per tjänst 35

FIG NR. 5. Inkrementell intäktstillväxtmöjlighet per tjänst, 2024 – 2032 35

FIG NR. 6. Marknadsintäkter för strategikonsulting, per tjänst, 2018, 2023, 2027 & 2032 36

FIG NR. 7. Global marknad för strategikonsulting för strategi och operationer, intäkter (USD miljoner) 2018 – 2032 37

FIG NR. 8. Global marknad för strategikonsulting för finansiell konsulting, intäkter (USD miljoner) 2018 – 2032 39

FIG NR. 9. Global marknad för strategikonsulting för Human Capital Consulting, intäkter (USD miljoner) 2018 – 2032 41

FIG NR. 10. Global marknad för strategikonsulting för tjänstetyp 4, intäkter (USD miljoner) 2018 – 2032 43

FIG NR. 11. Marknadsandel för strategikonsulting, per konsultmodeller, 2023 & 2032 46

FIG NR. 12. Marknadsattraktivitet, per konsultmodeller 47

FIG NR. 13. Inkrementell intäktstillväxtmöjlighet per konsultmodeller, 2024 – 2032 47

FIG NR. 14. Marknadsintäkter för strategikonsulting, per konsultmodeller, 2018, 2023, 2027 & 2032 48

FIG NR. 15. Global marknad för strategikonsulting för projektbaserad konsulting, intäkter (USD miljoner) 2018 – 2032 49

FIG NR. 16. Global marknad för strategikonsulting för retainer-baserad konsulting, intäkter (USD miljoner) 2018 – 2032 51

FIG NR. 17. Global marknad för strategikonsulting för agil konsulting, intäkter (USD miljoner) 2018 – 2032 53

FIG NR. 18. Marknadsandel för strategikonsulting, per klienttyp, 2023 & 2032 56

FIG NR. 19. Marknadsattraktivitet, per klienttyp 57

FIG NR. 20. Inkrementell intäktstillväxtmöjlighet per klienttyp, 2024 –

Begär ett gratisprov

We prioritize the confidentiality and security of your data. Our promise: your information remains private.

Ready to Transform Data into Decisions?

Begär din provrapport och börja din resa mot välgrundade beslut

Tillhandahåller den strategiska kompassen för branschledare.

Vanliga frågor:

Vad är den nuvarande marknadsstorleken för den globala och brasilianska strategikonsultmarknaden, och vad är dess prognostiserade storlek år 2032?

Den globala och brasilianska strategikonsultmarknaden värderades till 70 999,00 miljoner USD år 2024. Den förväntas nå 144 715,95 miljoner USD år 2032, vilket återspeglar en stark långsiktig tillväxt.

Vid vilken sammansatt årlig tillväxttakt förväntas den globala och brasilianska strategikonsultmarknaden växa mellan 2024 och 2032?

Den globala och brasilianska strategikonsultmarknaden förväntas växa med en CAGR på 9,38% under prognosperioden. Denna tillväxt återspeglar den ökande komplexiteten hos företag och beroendet av rådgivning.

Vilken segment av den globala och brasilianska strategikonsultmarknaden hade den största andelen 2024?

Strategi- och verksamhetskonsulting hade den största andelen på den globala och brasilianska strategikonsultmarknaden. Efterfrågan förblev stark på grund av fokus på tillväxtplanering och effektivitet.

Vilka är de främsta faktorerna som driver tillväxten av den globala och brasilianska strategikonsultmarknaden?

Tillväxten av den globala och brasilianska strategikonsultmarknaden kommer från digital transformation, konkurrenspress och frekventa behov av strategisk omställning inom olika branscher.

Vilka är de ledande företagen på den globala och brasilianska strategikonsultmarknaden?

Nyckelaktörer på den globala och brasilianska strategikonsultmarknaden inkluderar McKinsey & Company, Bain & Company, Boston Consulting Group, Deloitte Strategy och Accenture Strategy.

Vilken region hade den största andelen av den globala och brasilianska strategikonsultmarknaden 2024?

Nordamerika hade den största andelen av den globala och brasilianska strategikonsultmarknaden 2024 på grund av mogna företag och hög rådgivningsutgift.

About Author

Rajdeep Kumar Deb

Lead Analyst – Consumer & Finance

Rajdeep brings a decade of consumer goods and financial services insight to strategic market analysis.

The e-commerce apparel market size was valued at USD 789,448.6 million in 2024 and is expected to reach USD 1,267,789 million by 2032, registering a CAGR of 6.1% during the forecast period.

The food manufacturing software market size was valued at USD 7,559.34 million in 2024 and is expected to reach USD 12,361.1 million by 2032, registering a CAGR of 6.34% during the forecast period.

The travel toiletry market was valued at USD 8,889 million in 2024. The market is projected to reach USD 19,192.52 million by 2032. Growth is expected at a CAGR of 10.1% during the forecast period.

The snack bag market was valued at USD 56,769 million in 2024. The market is projected to reach USD 81,350.77 million by 2032. Growth is expected at a CAGR of 4.6% during the forecast period.

The organic vegan face cream market was valued at USD 3,439 million in 2024. The market is projected to reach USD 5,820.38 million by 2032. Growth will occur at a CAGR of 6.8% during the forecast period.

The baby skincare market size was valued at USD 16,834.93 million in 2024 and is expected to reach USD 27,117.15 million by 2032, registering a CAGR of 6.14% during the forecast period.

The baby drinking water market size was valued at USD 40,968.6 million in 2024 and is expected to reach USD 97,170.1 million by 2032, registering a CAGR of 11.4% during the forecast period.

The baby cleaning products market size was valued at USD 5,356.15 million in 2024 and is expected to reach USD 7,853.38 million by 2032, registering a CAGR of 4.9% during the forecast period.

Food Processing And Handling Equipment Market size was valued USD 89963.2 million in 2024 and is anticipated to reach USD 182439.31 million by 2032, at a CAGR of 9.24% during the forecast period.

Automated Blinds and Shades Market size was valued USD 1977 million in 2024 and is anticipated to reach USD 5484.3 million by 2032, at a CAGR of 13.6% during the forecast period.

The Anti-Pollution Skin Care Products Market is projected to grow from USD 7514.1 million in 2024 to an estimated USD 13401.23 million by 2032, with a compound annual growth rate (CAGR) of 7.5% from 2024 to 2032.

The global diapers market was valued at USD 65,817.72 million in 2024 and is projected to reach USD 99,714.77 million by 2032, expanding at a compound annual growth rate (CAGR) of 5.33% during the forecast period.

Licensalternativ

The report comes as a view-only PDF document, optimized for individual clients. This version is recommended for personal digital use and does not allow printing. Use restricted to one purchaser only.

$4999

To meet the needs of modern corporate teams, our report comes in two formats: a printable PDF and a data-rich Excel sheet. This package is optimized for internal analysis. Unlimited users allowed within one corporate location (e.g., regional office).

$5999

The report will be delivered in printable PDF format along with the report’s data Excel sheet. This license offers 100 Free Analyst hours where the client can utilize Credence Research Inc. research team. Permitted for unlimited global use by all users within the purchasing corporation, such as all employees of a single company.

Thank you for the data! The numbers are exactly what we asked for and what we need to build our business case.

Materialforskare (privacy requested)

The report was an excellent overview of the Industrial Burners market. This report does a great job of breaking everything down into manageable chunks.