Marknadsöversikt

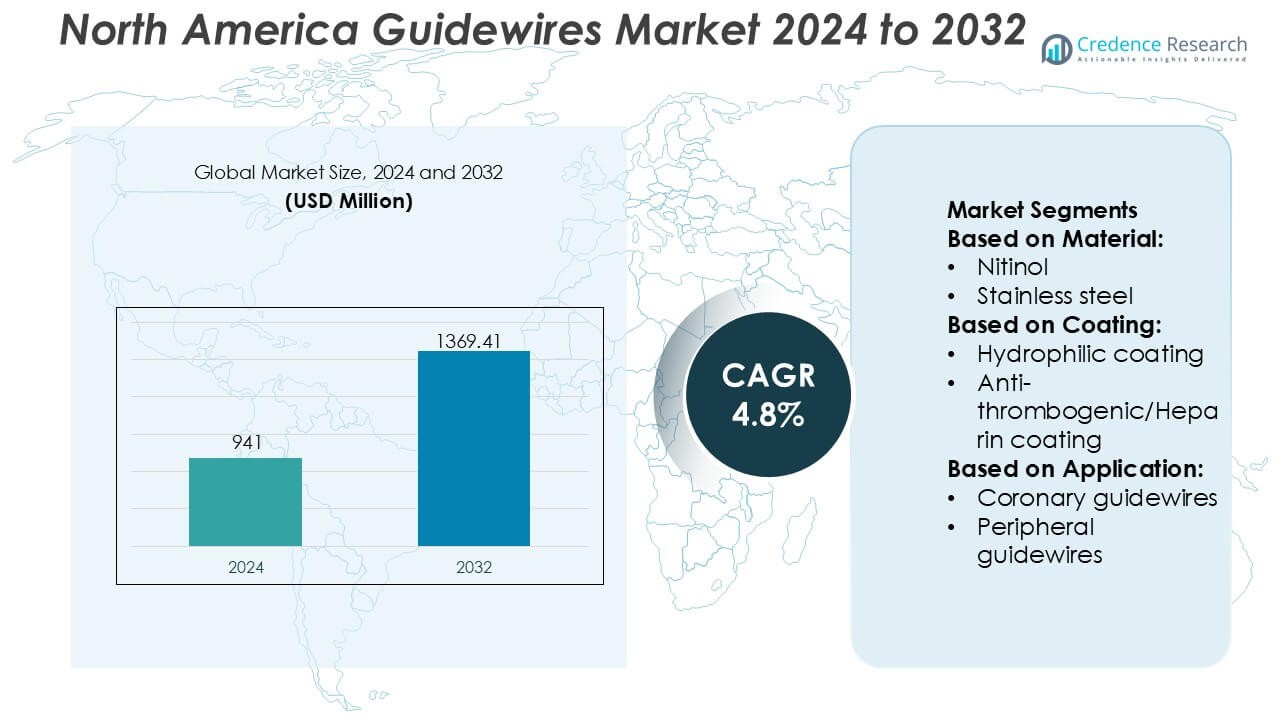

Nordamerikas marknad för styrtrådar värderades till 941 miljoner USD år 2024 och förväntas nå 1369,41 miljoner USD år 2032, med en CAGR på 4,8 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Nordamerikas marknad för styrtrådar 2024 |

941 miljoner USD |

| Nordamerikas marknad för styrtrådar, CAGR |

4,8% |

| Nordamerikas marknad för styrtrådar 2032 |

1369,41 miljoner USD |

Nordamerikas marknad för styrtrådar leds av väletablerade medicintekniska tillverkare med breda interventionsportföljer, stark expertis inom reglering och djupa relationer med sjukhus och kateteriseringslaboratorier. Dessa aktörer konkurrerar genom kontinuerlig innovation inom styrtrådsmaterial, beläggningar och design för att förbättra procedurens precision, säkerhet och effektivitet över koronar-, perifer- och neurovaskulära tillämpningar. Robusta distributionsnätverk, utbildningsprogram för kliniker och kompatibilitet med avancerade katetersystem stärker ytterligare den konkurrenskraftiga positioneringen. Inom regionen står USA som den ledande marknaden med en exakt andel på 72 %, drivet av höga procedurvolymer, avancerad hälsoinfrastruktur, snabb adoption av minimalt invasiva tekniker och starka ersättningsramverk. Landets koncentration av specialiserade interventionscenter och tidig användning av nästa generations enheter fortsätter att förstärka dess dominans på Nordamerikas marknad för styrtrådar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Nordamerikas marknad för styrtrådar värderades till 941 miljoner USD år 2024 och förväntas nå 1 369,41 miljoner USD år 2032, med en expansion på en CAGR på 4,8 % under prognosperioden.

- Ökande volymer av minimalt invasiva kardiovaskulära och perifera interventioner fortsätter att driva efterfrågan, där koronara styrtrådar förblir det dominerande segmentet på grund av deras omfattande användning i PCI-procedurer.

- Pågående innovation inom material, hydrofila beläggningar och vridkontrollteknologier formar marknadstrender, vilket möjliggör förbättrad procedurprecision och kortare interventionstider.

- Konkurrensen förblir stark, stödd av breda produktportföljer, expertis inom reglering, utbildningsprogram för kliniker och väletablerade distributionsnätverk över sjukhus och kateteriseringslaboratorier.

- Regionalt leder USA Nordamerikas marknad för styrtrådar med en exakt andel på 72 %, stödd av avancerad hälsoinfrastruktur, höga procedurvolymer, gynnsam ersättning och tidig adoption av nästa generations interventionsenheter.

Marknadssegmenteringsanalys:

Efter material

Den nordamerikanska marknaden för ledtrådar, segmenterad efter material, leds av Nitinol, som har den dominerande andelen på cirka 46%. Dess utbredning beror på överlägsen formminne, kinkmotstånd och flexibilitet, vilket stödjer komplex kranskärls- och neurovaskulär navigering. Nitinol-ledtrådar möjliggör konsekvent vridmomentrespons och atraumatisk kärlåtkomst, i linje med regionens höga procedurvolymer vid minimalt invasiva ingrepp. Rostfritt stål följer, föredraget för kostnadseffektivitet och tryckbarhet vid standardprocedurer. Hybridmaterial vinner mark genom att kombinera vridmomentkontroll med flexibilitet, medan andra material tjänar nischade kliniska behov.

- Till exempel använder ASAHI INTECC:s CHIKAI- och SION-serier kompositkärnor med den patenterade ACT ONE™-teknologin, en flertrådig rostfri stålkonstruktion. Dessa trådar finns i en standarddiameter på 0,014 tum och arbetslängder upp till 300 cm.

Efter Beläggning

Baserat på beläggning dominerar hydrofila belagda ledtrådar den nordamerikanska marknaden med en uppskattad andel på 52%, drivet av deras låga friktionsyta som förbättrar spårbarhet och minskar kärltrauma. Hög adoption speglar en växande preferens för komplexa kranskärls- och perifera ingrepp som kräver smidig lesionpassage. Antitrombogena/heparinbeläggningar stödjer procedurer som kräver minskad risk för blodproppsbildning, särskilt vid långvariga ingrepp. Hydrofoba, silikon- och TFE-beläggningar adresserar specifika hanterings- och hållbarhetskrav. Obelagda ledtrådar behåller begränsad användning i kostnadskänsliga eller kortvariga procedurer där avancerad smörjning inte är kritisk.

- Till exempel använder Cook Medicals Roadrunner® PC-ledtråd en patenterad AQ® hydrofil beläggning och finns i diametrar på 0,035 tum eller 0,038 tum med arbetslängder som sträcker sig upp till 260 cm.

Efter Användning

Efter användning representerar kranskärlsledtrådar den dominerande undersegmentet i Nordamerika, och står för cirka 48% av den totala efterfrågan. Detta ledarskap drivs av hög förekomst av hjärt-kärlsjukdomar, avancerad kateteriseringslabbstruktur och stark adoption av PCI-procedurer över USA och Kanada. Kontinuerlig innovation inom vridmomentkontroll och spetsbelastningsoptimering stödjer kliniska resultat vid komplexa kranskärlslesioner. Perifera ledtrådar följer, stödda av ökande PAD-ingrepp, medan neurovaskulära och urologiska ledtrådar växer stadigt på grund av ökande adoption av minimalt invasiv behandling.

Viktiga Tillväxtdrivare

Ökande Förekomst av Hjärt-kärl- och Perifera Vaskulära Sjukdomar

Den nordamerikanska marknaden för ledtrådar drar starkt nytta av den höga och växande bördan av hjärt-kärl- och perifera vaskulära sjukdomar. Åldrande demografi, stillasittande livsstilar, fetma och diabetes ökar förekomsten av kranskärlssjukdom, perifer artärsjukdom och komplexa vaskulära tillstånd som kräver kateterbaserad diagnos och intervention. Interventionell kardiologi och endovaskulära procedurer förlitar sig starkt på högpresterande ledtrådar för att navigera genom svår anatomi med precision. Kontinuerlig tillväxt av procedurvolymer över sjukhus och ambulatoriska kirurgiska centra upprätthåller en konsekvent efterfrågan på avancerade kranskärls- och perifera ledtrådar.

- Till exempel har Abbott Cardiovasculars HI-TORQUE BALANCE MIDDLEWEIGHT™ (BMW™) Universal II-ledtråd en diameter på 0,014 tum med en ELASTINITE™ nitinol distal kärna.

Expansion av Minimalt Invasiva och Bildstyrda Procedurer

Kliniska preferenser fortsätter att skifta mot minimalt invasiva ingrepp på grund av kortare återhämtningstider, lägre komplikationsfrekvenser och minskade totala vårdkostnader. Ledare utgör en grundläggande komponent i dessa ingrepp inom kardiologi, neurovaskulär medicin, urologi och perifera interventioner. I Nordamerika stödjer starka ersättningsramar och utbredd användning av bildstyrda teknologier utvidgningen av procedurer. Denna miljö ökar efterfrågan på ledare med förbättrad vridkontroll, smörjbarhet och synlighet, vilket stödjer säkrare navigering och förbättrad procedureffektivitet i komplexa ingrepp.

- Till exempel har Cordis avancerat sitt ledarportfölj genom plattformar som Emerald®, AQUATRACK® och VASSALLO™ GT-familjerna. Dessa inkluderar kärnkonstruktioner av rostfritt stål och nitinol i standarddiametrar på 0,014 tum, 0,018 tum och 0,035 tum, med arbetslängder som sträcker sig till 260 cm och 300 cm för att underlätta komplexa perifera ingrepp och enhetsbyten.

Kontinuerlig Produktinnovation och Teknologiska Framsteg

Pågående innovation inom ledardesign fungerar som en kritisk tillväxtkatalysator i regionen. Tillverkare fokuserar på avancerade material som nitinolkärnor, hybridkonstruktioner och specialiserade beläggningar för att förbättra flexibilitet, kinkmotstånd och taktil feedback. Dessa innovationer möter klinikernas efterfrågan på större kontroll och säkerhet under komplexa procedurer. Snabb integration av hydrofila och antitrombogena beläggningar förbättrar ytterligare den kliniska prestandan. Nordamerikas starka regulatoriska tydlighet och höga klinikerreceptivitet för innovation stödjer snabbare kommersialisering och antagande av nästa generations ledare.

Viktiga Trender & Möjligheter

Skifte mot Specialiserade och Applikationsspecifika Ledare

En tydlig trend mot applikationsspecifika ledare omformar marknaden i Nordamerika. Kliniker föredrar i allt högre grad ledare optimerade för koronara, perifera, neurovaskulära och urologiska procedurer snarare än allmänna produkter. Detta skifte skapar möjligheter för differentierade portföljer som riktar sig mot lesionkomplexitet, kärlstorlek och procedurmål. Tillverkare som erbjuder breda men specialiserade produktsortiment får konkurrensfördelar. Anpassning kring styvhetsprofiler, spetsbelastning och beläggningskombinationer stödjer förbättrad procedurframgång och driver antagandet av premiumprodukter.

- Till exempel designar B. Braun SE specialledare för vaskulär åtkomst och urologiska procedurer med användning av rostfritt stål och nitinolkonstruktioner i standarddiametrar som 0,018 tum och 0,035 tum, med J-spets och rak spetsalternativ för att stödja kontrollerad inträde och minskat kärltrauma.

Tillväxt av Öppenvårds- och Ambulatoriska Kirurgiska Center

Den snabba expansionen av ambulatoriska kirurgiska center utgör en betydande möjlighet för ledarmarknaden. Kostnadskontrolltryck och patientpreferens för öppenvård driver ett växande antal vaskulära och kardiella ingrepp utanför traditionella sjukhus. Dessa miljöer prioriterar effektiva, pålitliga och lättanvända enheter som stödjer hög omsättning av fall. Leverantörer av ledare drar nytta av ökade procedurvolymer och återkommande efterfrågan, särskilt för mångsidiga produkter som balanserar prestanda med kostnadseffektivitet i öppenvårdsmiljöer.

- Till exempel erbjuder AngioDynamics ledarlösningar inom sitt perifera åtkomstportfölj, inklusive hydrofilbelagda ledare med standarddiametrar på 0,035 tum och arbetslängder upp till 260 cm, designade för att stödja effektiv navigering under perifera vaskulära ingrepp.

Integration av Träning, Simulering och Kliniska Stödprogram

Tillverkare investerar alltmer i utbildning av kliniker, simuleringsplattformar och procedurstödprogram för att stärka produktadoptionen. I Nordamerika värdesätter sjukhus leverantörer som erbjuder utbildning tillsammans med enheter för att förbättra resultat och minska inlärningskurvor. Denna trend skapar möjligheter för företag att bygga långsiktiga relationer med kliniker och vårdsystem. Förbättrad utbildning uppmuntrar också adoptionen av avancerade ledartrådteknologier, särskilt vid komplexa koronar- och perifera interventioner.

Viktiga Utmaningar

Pristryck och Kostnadskontrollinitiativ

Trots starka efterfrågefundamenta står marknaden för ledartrådar i Nordamerika inför pågående pristryck. Sjukhus och inköpsorganisationer betonar kostnadskontroll, vilket sätter press nedåt på marginalerna, särskilt för kommodifierade ledartrådssegment. Konkurrensutsatt upphandling och paketinköp begränsar prissättningsflexibiliteten för tillverkare. Företag måste balansera innovationsinvesteringar med kostnadseffektivitet, samtidigt som de tydligt visar kliniskt och ekonomiskt värde för att behålla premiumprissättning i en alltmer kostnadskänslig inköpsmiljö.

Regulatoriska och Kliniska Valideringskrav

Strikta regulatoriska och kliniska valideringskrav utgör en annan viktig utmaning. Ledartrådar måste uppfylla rigorösa säkerhets-, prestanda- och biokompatibilitetsstandarder innan kommersialisering. Varje designändring eller materialförändring kan utlösa ytterligare tester och godkännandetidslinjer. I Nordamerika ökar ökad granskning av enhetssäkerhet och eftermarknadsövervakning efterlevnadskostnaderna. Dessa krav kan fördröja produktlanseringar och skapa hinder för mindre tillverkare, vilket intensifierar konkurrensen bland etablerade aktörer med robusta regulatoriska kapaciteter.

Regional Analys

Nordamerika

Nordamerika dominerar den globala marknaden för ledartrådar med en uppskattad 41% marknadsandel, stödd av höga procedurvolymer och tidig adoption av avancerade interventionsteknologier. Regionen drar nytta av en stark förekomst av kardiovaskulära och perifera vaskulära sjukdomar, väletablerade ersättningssystem och utbredd tillgång till kateteriseringslaboratorier. Sjukhus och ambulerande kirurgiska centra adopterar konsekvent premiumledartrådar med avancerade beläggningar och överlägsen vridkontroll för att stödja komplexa interventioner. Kontinuerlig produktinnovation, stark regulatorisk klarhet och närvaron av ledande medicintekniska tillverkare förstärker ytterligare Nordamerikas ledande position.

Europa

Europa står för cirka 27% av den globala marknaden för ledartrådar, drivet av en mogen hälsoinfrastruktur och stadig tillväxt i minimalt invasiva procedurer. Länder som Tyskland, Frankrike och Storbritannien leder efterfrågan på grund av hög kardiovaskulär sjukdomsbörda och stark adoption av interventionell kardiologi. Offentliga hälsosystem betonar kliniska resultat och säkerhet, vilket stöder konsekvent användning av högkvalitativa ledartrådar. Medan pristrycket förblir måttligt på grund av centraliserad upphandling, upprätthåller teknologiska uppgraderingar och ersättningsbehov stabil marknadstillväxt över Västra och Norra Europa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har en uppskattad 21% marknadsandel och representerar den snabbast växande regionala marknaden för ledare. Snabb expansion av hälso- och sjukvårdsinfrastruktur, ökande förekomst av hjärt-kärlsjukdomar och ökad tillgång till interventionella procedurer driver efterfrågan. Kina, Japan och Indien leder den regionala tillväxten, stödda av utökad kapacitet för kateterlaboratorier och förbättrad läkarkompetens. Kostnadskänsliga inköp gynnar en blandning av premium- och värdebaserade ledare. Ökande investeringar i privata sjukhus och medicinsk turism främjar ytterligare antagandet av avancerade ledarteknologier i hela regionen.

Latinamerika

Latinamerika bidrar med cirka 7% av den globala marknaden för ledare, stödd av gradvisa förbättringar i hälso- och sjukvårdstillgång och procedurkapacitet. Brasilien och Mexiko dominerar den regionala efterfrågan på grund av expanderande interventionell kardiologitjänster och växande investeringar i privat hälso- och sjukvård. Budgetbegränsningar i den offentliga sektorn begränsar antagandet av premiumprodukter, vilket uppmuntrar efterfrågan på kostnadseffektiva ledare. Dock fortsätter ökad medvetenhet om minimalt invasiva procedurer och stadig tillväxt i hjärt-kärlinterventioner att stödja inkrementell marknadsexpansion i större urbana centra.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 4% marknadsandel, vilket återspeglar utvecklande procedurinfrastruktur och ojämn tillgång till hälso- och sjukvård. Gulfstaternas samarbetsråd driver mest efterfrågan genom investeringar i avancerade sjukhus och specialistcentrum för hjärtsjukdomar. Däremot visar delar av Afrika begränsat antagande på grund av resursbegränsningar. Tillväxten stöds av ökande förekomst av icke-smittsamma sjukdomar och statliga initiativ för att stärka tertiärvårdskapaciteten. Efterfrågan fokuserar på pålitliga, mångsidiga ledare som är lämpliga för både grundläggande och komplexa interventioner.

Marknadssegmenteringar:

Efter material:

Efter beläggning:

- Hydrofil beläggning

- Antitrombogent/Heparin beläggning

Efter användning:

- Koronarledare

- Perifera ledare

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknadsaktörer för guidewires i Nordamerika inkluderar Merit Medical Systems, ASAHI INTECC, Cook Medical, Abbott Laboratories, Cordis, B. Braun SE, AngioDynamics, Medtronic, Boston Scientific och Becton, Dickinson and Company. Marknaden för guidewires i Nordamerika uppvisar ett mycket konkurrensutsatt landskap drivet av kontinuerlig produktinnovation, stark klinisk adoption och en mogen hälso- och sjukvårdsinfrastruktur. Marknadsdeltagare konkurrerar genom att förbättra guidewire-prestandaegenskaper som vridmomentrespons, spetsens hållbarhet, böjmotstånd och ytskikt för att stödja komplexa interventionella procedurer. Portföljdjup inom koronar, perifer, neurovaskulär och urologiska tillämpningar förblir en viktig konkurrensfaktor, vilket gör det möjligt för leverantörer att tillgodose olika procedurbehov. Företag prioriterar regelefterlevnad, kvalitetsgaranti och klinikerutbildning för att stärka marknadens trovärdighet och långsiktiga adoption. Strategiskt fokus på sjukhuskontrakt, gruppinköpsorganisationer och kompatibilitet med integrerade katetersystem formar ytterligare konkurrensdynamiken. Dessutom stöder investeringar i avancerade material och beläggningsteknologier differentiering i procedureffektivitet och patientsäkerhet. Sammantaget kretsar konkurrensen kring klinisk tillförlitlighet, innovationsfrekvens och starka distributionsmöjligheter över marknaden för guidewires i Nordamerika.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Merit Medical Systems

- ASAHI INTECC

- Cook Medical

- Abbott Laboratories

- Cordis

- Braun SE

- AngioDynamics

- Medtronic

- Boston Scientific

- Becton, Dickinson and Company

Senaste utvecklingen

- I juni 2025 fick MedHub-AI, en israelisk startup specialiserad på AI-driven kardiovaskulär diagnostik, godkännande från Japans läkemedels- och medicintekniska myndighet (PMDA) för AutocathFFR. Denna innovativa mjukvarulösning använder AI för att utvärdera koronarfysiologi icke-invasivt och beräknar fraktionerad flödesreservvärden från standard röntgenkoronarangiogram utan att kräva ledare eller vasodilaterande medel.

- I februari 2025 meddelade Asahi Intecc Co., Ltd. lanseringen av sin ASAHI Miracle Neo 3-ledare, utformad för att förbättra säkerhet och precision vid komplexa koronarinterventioner. Blunt Tip Design Den 0,36 mm (0,014″) diameter spetsen med en 3gf belastning minimerar risken för kärltrauma samtidigt som den säkerställer smidig navigering.

- I januari 2025 förvärvade Olympus Latin America (OLA), ett dotterbolag till Olympus Corporation, distributionsverksamheten av Sur Medical SpA i Chile och etablerade en direkt närvaro på den chilenska medicinteknikmarknaden.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Beläggning, Tillämpning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att gynnas av ökande procedurvolymer inom kardiovaskulära, perifera och neurovaskulära interventioner i hela Nordamerika.

- Tillverkare kommer att fortsätta utveckla ledarmaterial för att förbättra vridkontroll, flexibilitet och motståndskraft mot veck för komplexa anatomier.

- Användningen av hydrofila och specialbeläggningar kommer att expandera för att förbättra spårbarhet och minska procedurtiden.

- Efterfrågan kommer att öka för applikationsspecifika ledare anpassade för koronar-, perifer-, neurovaskulära och urologiska procedurer.

- Sjukhus och ambulerande kirurgiska center kommer i allt högre grad att prioritera ledare som integreras sömlöst med avancerade katetersystem.

- Pågående investeringar i läkarutbildning och klinisk utbildning kommer att stödja snabbare antagande av nästa generations ledarteknologier.

- Regulatoriska godkännanden för innovativa designer kommer att påskynda produktförnyelsecykler och intensifiera konkurrensdifferentiering.

- Motståndskraft i leveranskedjan och lokaliserade tillverkningsstrategier kommer att få ökad betydelse för att säkerställa konsekvent produktillgänglighet.

- Kostnadseffektivitet och värdebaserad upphandling kommer att påverka inköpsbeslut utan att kompromissa med klinisk prestanda.

- Teknologisk innovation och starka distributionsnätverk kommer att förbli centrala för att upprätthålla tillväxten på marknaden för ledare i Nordamerika.