Marknadsöversikt

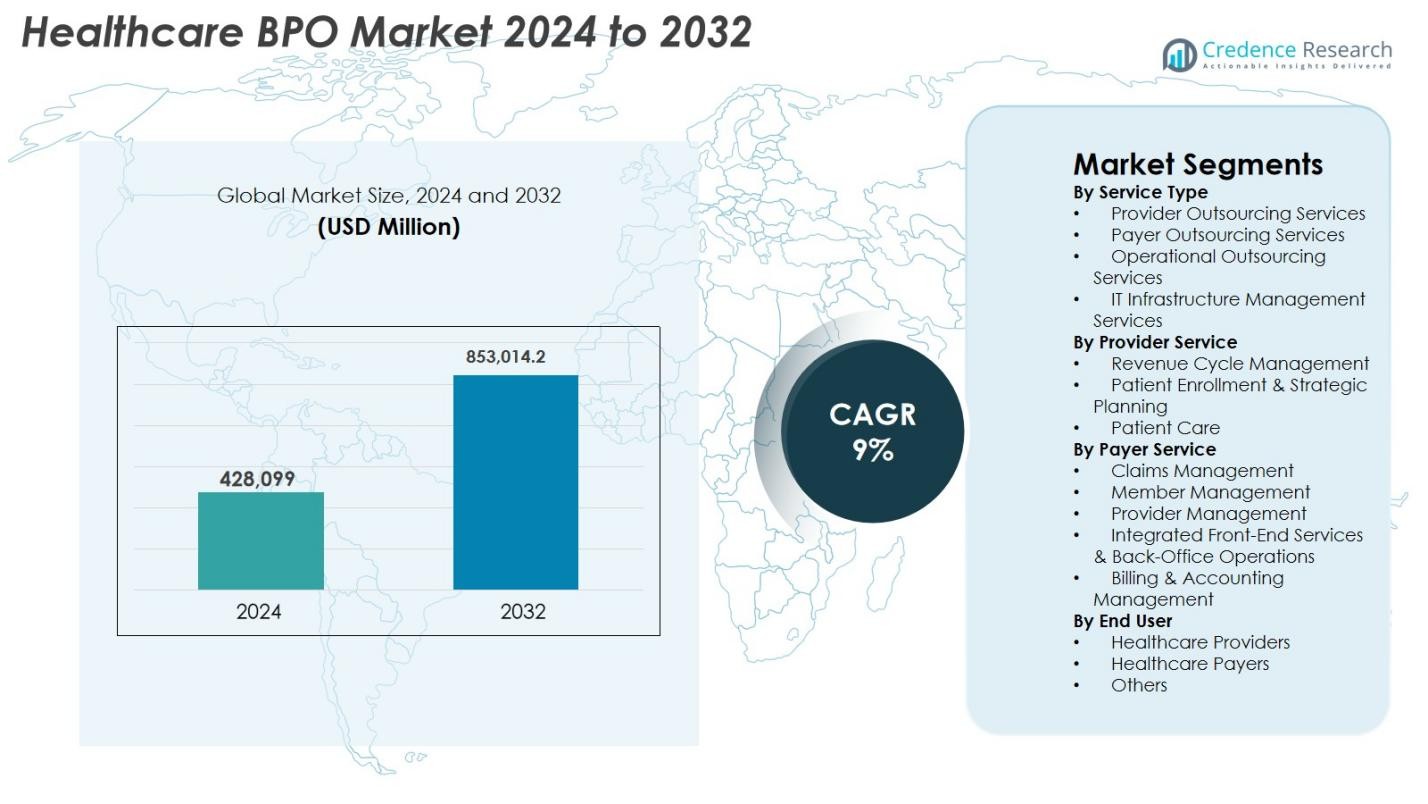

Marknadsstorleken för Healthcare BPO värderades till 428,099 miljoner USD år 2024 och förväntas nå 853,014.2 miljoner USD år 2032, med en CAGR på 9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Healthcare BPO 2024 |

USD 642.64 miljoner |

| Healthcare BPO Market, CAGR |

9% |

| Marknadsstorlek för Healthcare BPO 2032 |

USD 853,014.2 miljoner |

Healthcare BPO-marknaden drivs av stora aktörer som Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) och GeBBS Healthcare Solutions, som alla förbättrar operativ effektivitet genom avancerad analys, digital automation och skalbara leveransmodeller. Dessa företag stödjer leverantörer och betalare i att optimera intäktscykelflöden, kravhantering, patientengagemang och efterlevnad av regler. Regionalt ledde Nordamerika marknaden med en andel på 41,3% år 2024, stödd av mogen hälsoinfrastruktur och hög outsourcing-adoption, följt av Europa med 26,4%, medan Asien-Stillahavsområdet framträdde som den snabbast växande regionen med 21,7% drivet av expanderande digitala hälsoekosystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Healthcare BPO-marknaden värderades till 428,099 miljoner USD år 2024 och förväntas nå 853,014.2 miljoner USD år 2032, med en tillväxttakt på 9% (CAGR).

- Starka marknadsdrivkrafter inkluderar ökande administrativ börda, ökande patientvolymer och ökad efterfrågan på kostnadseffektiva outsourcingtjänster, särskilt inom intäktscykelhantering och kravhantering.

- Viktiga trender belyser snabb digital transformation, med AI-driven kodning, automatiserade kravflöden och analysbaserat beslutsstöd som blir standard över betalare och leverantörers outsourcingsegment.

- Marknaden kännetecknas av aktivt deltagande från ledande aktörer som Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, TCS och GeBBS Healthcare Solutions, som alla utökar sina tjänsteportföljer genom teknikintegration.

- Regionalt ledde Nordamerika med en andel på 41,3% år 2024, följt av Europa med 26,4%, medan Asien-Stillahavsområdet hade 21,7% och framträdde som den snabbast växande regionen; inom tjänster dominerade Leverantörsoutsourcingtjänster med en andel på 41,7%.

Marknadssegmenteringsanalys

Marknadssegmenteringsanalys

Efter tjänstetyp

Hälsovårds-BPO-marknaden 2024 dominerades av leverantörsutkontrakteringstjänster, som stod för 41,7% av segmentet, drivet av ökande administrativa arbetsbelastningar, ökande patientvolymer och behovet av att minska driftskostnaderna. Sjukhus och kliniker lägger i allt högre grad ut kodning, fakturering, transkription och klinisk dokumentation för att förbättra noggrannheten och följa de föränderliga hälso- och sjukvårdsreglerna. Betalartjänster för utkontraktering fick också fart på grund av den ökande efterfrågan på skadehantering och bedrägerihantering, medan operativ utkontraktering och IT-infrastrukturhanteringstjänster expanderade när organisationer fokuserade på automatisering, molnmigrering och digitala transformationsinitiativ.

- Till exempel överförde Allina Health ungefär 2 000 IT- och intäktscykelhanteringsanställda till Optum (en del av UnitedHealth Group), vilket gjorde det möjligt för Allina att lägga ut inte bara fakturering och anspråk utan även moln-/IT-support och digital faktureringsinfrastruktur för att förbättra automatisering och patient-/leverantörsfaktureringsupplevelser.

Efter leverantörstjänst

Inom leverantörsbaserad utkontraktering ledde Revenue Cycle Management (RCM) segmentet med en andel på 48,2% år 2024, drivet av behovet av att förbättra ersättningseffektiviteten och minimera avslag på anspråk. Hälso- och sjukvårdsleverantörer förlitar sig i allt högre grad på utkontrakterade RCM-lösningar för att hantera kodning, avgiftsupptagning, förhandsauktorisation, kundfordringar och avslagsanalys. Patientregistrering och strategisk planeringstjänster växte också med den ökande användningen av digitala ombordstigningssystem, medan utkontraktering av patientvård expanderade på grund av telehälsodrivna administrativa stödbehov. Skiftet mot värdebaserad vård, krav på efterlevnad av regler och strävan efter operativ transparens fortsätter att stärka efterfrågan inom alla leverantörstjänstkategorier.

- Till exempel samarbetade Auxis med en ledande amerikansk vårdgivare som driver hundratals sjukhus och kliniker, och lade ut 12 RCM-processer som betalningsapplikationer, försäkringsverifiering, medicinsk fakturering, skadehantering och inkasso från sitt leveranscenter i Costa Rica.

Efter betalartjänst

Inom betalartjänstsegmentet dominerade Claims Management med en andel på 39,5% år 2024, stödd av ökande försäkringsregistreringar, komplexa ersättningsstrukturer och behovet av att påskynda skadehanteringen. Medlemshanteringstjänster expanderade när försäkringsgivare fokuserade på att förbättra patientengagemang och retention, medan utkontraktering av leverantörshantering ökade på grund av krav på nätverksoptimering. Integrerade front-end-tjänster och back-office-operationer samt fakturerings- och redovisningshantering såg också stark tillväxt, drivet av automatisering, analysanvändning och efterfrågan på sömlösa administrativa arbetsflöden. Betalare lägger i allt högre grad ut dessa funktioner för att minska cykeltider, förbättra noggrannheten och stödja skalbara digitala operationer.

Viktiga Tillväxtdrivare

Ökat Behov av Kostnadsreduktion och Operativ Effektivitet

En viktig drivkraft för marknaden för Healthcare BPO är det ökande trycket på vårdgivare och betalare att optimera operativ effektivitet samtidigt som de hanterar stigande administrativa och kliniska kostnader. Outsourcing av intäktscykelhantering, skadebedömning, medicinsk fakturering och patientengagemangsfunktioner gör det möjligt för organisationer att effektivisera arbetsflöden, minska fel och förbättra finansiell prestation utan att utöka interna arbetsresurser. När arbetskraftsbrist, regleringskomplexitet och ersättningsutmaningar intensifieras, antar vårdinstitutioner i allt högre grad outsourcade lösningar för att säkerställa oavbruten verksamhet. BPO-partners tillhandahåller avancerad analys, automatiseringsverktyg och specialiserad expertis som förbättrar genomloppstider och minskar avslag på anspråk. Detta kostnadseffektivitetskrav är särskilt betydelsefullt för sjukhus med minskande marginaler och försäkringsbolag som hanterar höga anspråksvolymer. Förmågan att snabbt skala upp verksamheten och använda teknikdrivna verktyg gör outsourcing inte bara till en kostnadsbesparande åtgärd utan också till en strategisk prioritet för långsiktig hållbarhet.

- Till exempel lanserade Optum sin Optum Integrity One-lösning, som använder AI för att automatisera RCM-uppgifter från vårdplats till slutlig kodning och fakturering, vilket visar hur outsourcade partners tillhandahåller automatisering och minskar manuellt arbete för vårdgivare.

Ökande Volym av Hälso- och Sjukvårdsdata och Digital Transformation

Den snabba ökningen av generering av hälso- och sjukvårdsdata, driven av EHR-system, tillväxt inom telehälsa, diagnostisk avbildning, bärbara enheter och plattformar för fjärrövervakning, har ökat efterfrågan på outsourcingpartners med stark databehandling och analytisk expertis. Hälso- och sjukvårdsorganisationer förlitar sig på BPO-leverantörer för att bearbeta, säkra och analysera stora datamängder som behövs för skadehantering, klinisk dokumentation och patientengagemang. Digitala transformationsinitiativ som robotprocessautomatisering (RPA), molnmigrering, AI-driven kodning och automatiserade skadearbetsflöden ökar ytterligare outsourcinganvändningen. Leverantörer som kämpar med äldre system och begränsad IT-kapacitet förlitar sig i allt högre grad på externt hanterad digital infrastruktur. När reglerna skärps kring datanoggrannhet, interoperabilitet och cybersäkerhet, får BPO-partners som erbjuder skalbara, kompatibla och avancerade digitala lösningar betydande marknadsdrivkraft, vilket gör digitalisering till en nyckeldrivkraft för fortsatt branschexpansion.

- Till exempel lyfte en artikel om BPO-outsourcing fram hur tredjepartsleverantörer i allt högre grad hanterar EHR-data, data för skadehantering, patientjournaler och analyser, vilket gör det möjligt för vårdorganisationer att “bearbeta, säkra och analysera stora datamängder som behövs för klinisk dokumentation, fakturering och patientengagemang

Ökande Regulatorisk Komplexitet och Efterlevnadskrav

Den växande regulatoriska komplexiteten inom vårdsystem fortsätter att driva en stark efterfrågan på specialiserade outsourcingtjänster. Efterlevnad av HIPAA, ICD-10, CMS-riktlinjer och värdebaserade ersättningsramverk kräver omfattande dokumentation, strikt rapporteringsnoggrannhet och kontinuerlig utbildning av arbetskraften. Vårdorganisationer står inför betydande ekonomiska påföljder för faktureringsfel, kodningsfel och brott mot datasekretess, vilket får dem att samarbeta med BPO-leverantörer utrustade med erfarna efterlevnadsteam. Outsourcing säkerställer konsekvent revisionsberedskap, förbättrad dokumentationsnoggrannhet och minskat administrativt tryck. Med globala regulatoriska ramverk som utvecklas snabbt, inklusive dataskyddsregler och obligatorisk digital rapportering, är vårdgivare och försäkringsbolag beroende av outsourcad efterlevnadsexpertis för att minska riskerna. Denna ökande efterlevnadsbörda positionerar BPO-partners som viktiga bidragsgivare till operativ integritet och finansiell hållbarhet.

Viktiga Trender & Möjligheter

Utvidgning av Automation, AI och Prediktiv Analys

Automation och AI omformar Healthcare BPO-industrin genom att förbättra noggrannheten, minska manuella arbetsbelastningar och möjliggöra datadrivet beslutsfattande. AI-driven skadebedömning, automatiserad medicinsk kodning, NLP-driven dokumentation och maskininlärningsbaserad bedrägeridetektion förbättrar avsevärt processeffektiviteten. Prediktiv analys stöder strategier för förhindrande av avslag, finansiell prognostisering och patientriskstratifiering, vilket ger mervärde för både betalare och leverantörer. BPO-leverantörer som integrerar RPA, molnplattformar och interoperabla datasystem erbjuder snabbare, mer exakta och kostnadseffektiva tjänster. När vårdorganisationer övergår till digitala först-operativa modeller, framträder automatiseringsdrivna BPO-tjänster som en stor möjlighet, vilket möjliggör skalbara, högpresterande arbetsflöden som uppfyller branschens föränderliga krav.

- Till exempel implementerade McLaren Health Plan HealthRules Payer, vilket uppnådde över 90% förstapass automatisk bedömningsgrad, vilket minskade manuella ingrepp och stödde medlemskapstillväxt till över 620 000.

Global Tillväxt inom Telehälsa och Fjärrpatienttjänster

Utvidgningen av telehälsa, virtuell vård och fjärrövervakning av patienter har skapat betydande möjligheter för Healthcare BPO-leverantörer. När vårdorganisationer skalar digital tjänsteleverans, behöver de extern support för virtuell tidsbokning, fjärrpatientregistrering, telehälsafakturering, fjärrövervakning av databehandling och digital vårdkoordinering. BPO-partners utrustade med flerspråkiga kommunikationsverktyg, säkra digitala plattformar och patientengagemangsteknologier spelar en avgörande roll i hanteringen av dessa framväxande arbetsflöden. Med hybridvårdmodeller som blir standard, särskilt inom kronisk sjukdomshantering och post-akut vård, möjliggör outsourcing för vårdsystem att bibehålla operativ effektivitet. Växande investeringar i telemedicininfrastruktur över tillväxtmarknader stärker ytterligare möjligheterna för specialiserade BPO-lösningar.

- Till exempel integrerade Amwell Converge, dess enhetliga telehälsoplattform, med outsourcade kliniska stödtjänster, vilket möjliggör automatiserad virtuell registrering, fjärrpatientintroduktion och telehälsodokumentation för sjukhus som antar hybridvårdsmodeller.

Ökande Oro för Datasäkerhet och Integritet

Datasäkerhet förblir en av de mest betydande utmaningarna på marknaden för Healthcare BPO, eftersom känslig medicinsk information är ett primärt mål för cyberattacker. Den ökande användningen av molnplattformar, digitala integrationer och fjärrarbetsmodeller ökar risken för dataintrång och obehörig åtkomst. Att säkerställa HIPAA-kompatibla operationer, krypterad dataöverföring och kontinuerlig övervakning av cybersäkerhet är viktigt men resurskrävande. Varje intrång kan leda till stora ekonomiska påföljder och skador på anseendet för både vårdgivare och outsourcingpartners. När ransomware-attacker och digitalt bedrägeri eskalerar måste BPO-leverantörer investera kraftigt i cybersäkerhetsinfrastruktur, arbetskraftsutbildning och efterlevnadsövervakning, vilket gör dataskydd till en av branschens mest ihållande utmaningar.

Beroende av Kvalificerad Arbetskraft och Växande Kompetensbrister

Healthcare BPO-industrin står inför växande utmaningar relaterade till arbetskraftstillgänglighet, kompetensbrister och ökande utbildningskostnader. Medicinsk kodning, fakturering, skadebedömning och roller för regleringsöverensstämmelse kräver specialiserad kunskap som blir allt svårare att upprätthålla på grund av hög personalomsättning och global konkurrens om talanger. Utvecklande kodningsstandarder, betalningsriktlinjer och regleringsramverk ökar ytterligare behovet av kontinuerlig personalutbildning. Arbetskostnadsinflation i stora outsourcingnav påverkar också de operativa marginalerna. Trots betydande framsteg inom automatisering förblir kvalificerad personal avgörande för komplex ärendehantering, felhantering och efterlevnadsgranskning. Att upprätthålla en stabil, välutbildad arbetskraft förblir en kritisk operativ utmaning för BPO-leverantörer.

Regional Analys

Nordamerika

Nordamerika dominerade Healthcare BPO-marknaden med en andel på 41,3 % år 2024, drivet av höga sjukvårdsutgifter, avancerad digital infrastruktur och stark adoption av outsourcing bland betalare och vårdgivare. Regionen drar nytta av mogna ersättningssystem, omfattande krav på regleringsöverensstämmelse och en stark närvaro av globala BPO-leverantörer som erbjuder specialiserade RCM-, skadehanterings- och IT-aktiverade tjänster. Ökad telehälsopenetration, arbetskostnadstryck och behovet av att optimera administrativ effektivitet stärker ytterligare efterfrågan på outsourcing. USA förblir den främsta bidragsgivaren, stödd av stora försäkringsnätverk, ökande patientdatavolymer och kontinuerliga investeringar i automatiseringsdrivna sjukvårdsoperationer.

Europa

Europa stod för en andel på 26,4 % år 2024, stödd av regionens växande fokus på kostnadsoptimering, digital transformation och regleringsanpassning över sjukvårdssystem. Länder som Storbritannien, Tyskland och Frankrike outsourcar i allt högre grad dokumentation, fakturering och analysdrivna tjänster för att förbättra operativ effektivitet och uppfylla utvecklande dataskyddskrav enligt GDPR. Den ökande bördan av kroniska sjukdomar och expanderande folkhälsoprogram driver efterfrågan på skalbara BPO-lösningar. Investeringar i AI-baserad skadehantering och molnbaserade sjukvårdsplattformar accelererar också adoptionen. Europeiska leverantörer föredrar partners med starka efterlevnadskapaciteter och flerspråkig tjänsteleverans för att stödja olika patientpopulationer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet framträdde som den snabbast växande regionen med en marknadsandel på 21,7 % år 2024, drivet av snabb digitalisering av hälso- och sjukvården, utökad täckning av sjukförsäkringar och närvaron av stora outsourcing-nav som Indien och Filippinerna. Hälso- och sjukvårdsleverantörer och betalare antar i allt högre grad BPO-tjänster för att förbättra dokumentationsnoggrannhet, förbättra handläggningstider för anspråk och stödja administrativa arbetsbelastningar med hög volym. Kostnadsfördelar, tillgång till kvalificerad arbetskraft och stark expertis inom teknologibaserade tjänster positionerar regionen som en föredragen outsourcingpartner globalt. Stigande investeringar i telehälsa, dataanalys och IT-infrastruktur för hälso- och sjukvård stärker ytterligare Asien-Stillahavsområdets roll som en strategisk tillväxtmotor för marknaden.

Latinamerika

Latinamerika tog en andel på 6,1 % år 2024, drivet av ökande modernisering av hälso- och sjukvårdssystem, ökad användning av elektroniska journaler och ökande behov av outsourcing från betalare. Länder som Brasilien, Mexiko och Colombia påskyndar investeringar i digitala hälsolösningar och administrativ automatisering, vilket skapar möjligheter för BPO-leverantörer. Regionen drar nytta av den växande efterfrågan på handläggning av anspråk, faktureringstjänster och flerspråkigt patientstöd. Dock utgör varierande regleringsmiljöer och begränsad IT-infrastruktur i vissa länder utmaningar för en bred adoption. Trots dessa begränsningar fortsätter förbättrad tillgång till hälso- och sjukvård och ökande försäkringsregistreringar att stärka regionens outsourcingpotential.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade en andel på 4,5 % år 2024, stödd av pågående uppgraderingar av hälso- och sjukvårdsinfrastruktur, växande fokus på digital hälsotagande och utökade offentliga–privata partnerskap. Gulfstater som Förenade Arabemiraten och Saudiarabien leder outsourcingtagandet på grund av deras fokus på modernisering av hälso- och sjukvård, digitalisering av försäkringar och förbättring av administrativ effektivitet. Efterfrågan på BPO-tjänster ökar för kodning, fakturering och patientengagemangstjänster när regionala leverantörer antar internationella kvalitetsstandarder. Även om begränsad tillgång till kvalificerad arbetskraft och långsammare digital mognad förblir utmaningar i delar av Afrika, expanderar ökande investeringar i IT för hälso- och sjukvård och försäkringspenetration gradvis regionala tillväxtmöjligheter.

Marknadssegmenteringar

Efter tjänstetyp

- Outsourcingtjänster för leverantörer

- Outsourcingtjänster för betalare

- Operativa outsourcingtjänster

- IT-infrastrukturhanteringstjänster

Efter leverantörtjänst

- Intäktscykelhantering

- Patientregistrering & Strategisk planering

- Patientvård

Efter betaltjänst

- Anspråkshantering

- Medlemshantering

- Leverantörshantering

- Integrerade front-end-tjänster & back-office-operationer

- Fakturering & Redovisningshantering

Efter slutanvändare

- Hälso- och sjukvårdsleverantörer

- Hälso- och sjukvårdsbetalare

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för Healthcare BPO har ett mångsidigt och expanderande landskap av globala och regionala aktörer som erbjuder specialiserade tjänster inom intäktshantering, skadehantering, patientengagemang, medicinsk fakturering och IT-aktiverade vårdoperationer. Ledande företag som Accenture, Cognizant, IBM, Genpact, IQVIA, Parexel, Infosys BPM, Wipro, Tata Consultancy Services (TCS) och GeBBS Healthcare Solutions upprätthåller en stark marknadsnärvaro genom avancerade digitala kapaciteter, storskaliga leveransnätverk och efterlevnadsfokuserade tjänstemodeller. Dessa företag investerar kraftigt i automation, AI-drivna analyser, molnplattformar och interoperabilitetslösningar för att förbättra operativ noggrannhet och minska bearbetningstider för vårdgivare och betalare. Strategiska partnerskap, fusioner och expansion av när- och offshore-leveranscenter intensifierar ytterligare konkurrensen, vilket gör det möjligt för aktörer att erbjuda kostnadseffektiva, högkvalitativa outsourcinglösningar. När vårdsystem strävar efter digital transformation och regelöverensstämmelse, differentierar leverantörer sig genom domänexpertis, skalbara plattformar och teknologidrivna tjänsteportföljer.

Nyckelspelaranalys

- Genpact

- Infosys BPM

- GeBBS Healthcare Solutions

- Accenture

- Parexel

- IBM

- Tata Consultancy Services (TCS)

- Cognizant

- IQVIA

- Wipro

Senaste Utvecklingen

- I juli 2025 meddelade Capgemini förvärvet av WNS Global Services för 3,3 miljarder USD, ett drag som signalerar en stor konsolidering inom BPO och en ökad satsning på AI-drivna affärstjänster inklusive hälso-BPO.

- I april 2025 förvärvade TDCX Open Access BPO, vilket tillför nya leveransplatser (Davao, Manila, Taipei) och utökar TDCX:s kapacitet att stödja hälsoteknik och andra outsourcingtjänster.

- I september 2024 gick EQT Private Capital Asia med på att förvärva en kontrollerande andel i GeBBS Healthcare Solutions, ett globalt hälsooutsourcingföretag, vilket markerar ett av de största privata kapitalförvärven inom hälso-BPO (~850 miljoner USD).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på tjänstetyp, leverantörstjänst, betalartjänst, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa stadigt när vårdgivare och betalare ökar outsourcing för att minska administrativt tryck och förbättra effektiviteten.

- AI, automatisering och prediktiv analys kommer att transformera outsourcade arbetsflöden, förbättra noggrannheten och minska manuell intervention.

- Outsourcing av intäktshanteringscykeln kommer att öka när organisationer söker snabbare ersättningar och bättre avvisningsförebyggande.

- Digital transformation kommer att driva större antagande av molnbaserade BPO-plattformar och integrerade datalösningar.

- Utvidgningen av telehälsa kommer att generera nya outsourcingbehov inom virtuell vårdkoordination och fjärrstöd för patienter.

- Globala BPO-nav kommer att stärka domänexpertis och investera i avancerad teknik för att förbättra tjänsteleveransen.

- Ökad regulatorisk komplexitet kommer att fördjupa beroendet av outsourcingpartners för efterlevnad och korrekt dokumentation.

- Förbättringar inom cybersäkerhet kommer att bli en prioritet när kraven på dataskydd intensifieras inom hela hälsoekosystemet.

- Betalarorganisationer kommer att utöka outsourcing för att effektivisera hanteringen av anspråk och medlemstjänster.

- Framväxande marknader kommer att bli viktiga tillväxtcentra när efterfrågan på kostnadseffektiva, skalbara hälso-BPO-lösningar ökar.