Marknadsöversikt

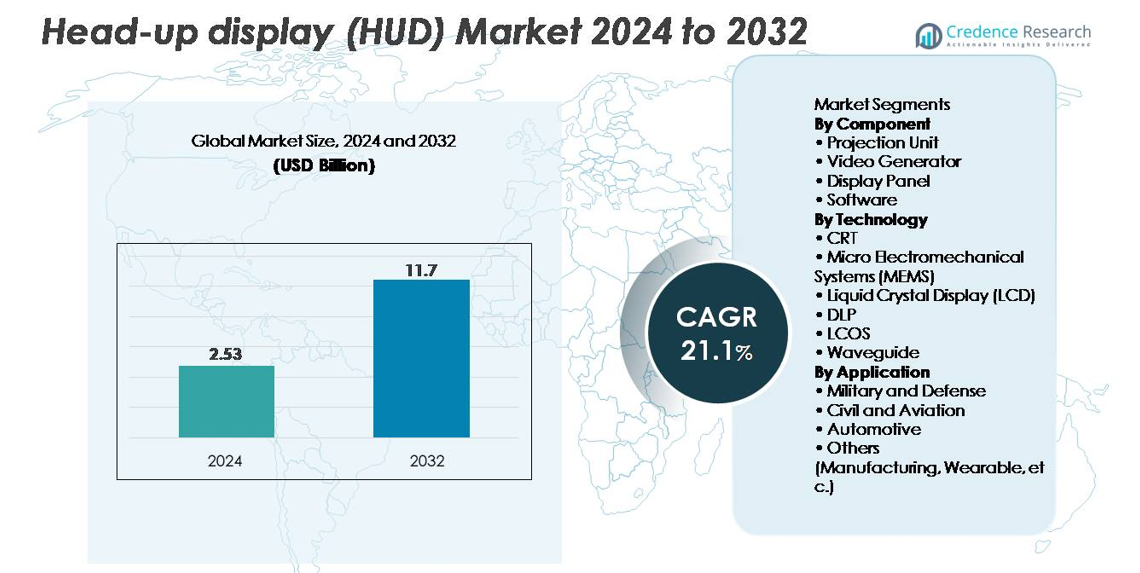

Marknaden för head-up display (HUD) värderades till 2,53 miljarder USD år 2024 och förväntas nå 11,7 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 21,1% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Head-Up Display (HUD) 2024 |

2,53 miljarder USD |

| Marknad för Head-Up Display (HUD), CAGR |

21,1% |

| Marknadsstorlek för Head-Up Display (HUD) 2032 |

11,7 miljarder USD |

Marknaden för head-up display (HUD) formas av stark konkurrens bland ledande leverantörer inom bil- och flygelektronik, där Continental AG, Denso Corporation, Panasonic Automotive Systems, Robert Bosch, Nippon Seiki, Honeywell Aerospace, Rockwell Collins, BAE Systems, Pioneer Corporation och MicroVision driver innovation inom projektionsteknik, AR-HUD-plattformar och vågledaroptik. Dessa företag stärker sina positioner genom framsteg inom sensorfusion, högintensiva optiska moduler och breda synfält för AR-displayer. Nordamerika leder marknaden med cirka 34% andel, stödd av hög ADAS-användning och stark efterfrågan inom flygindustrin, medan Asien-Stillahavsområdet (≈30%) och Europa (≈28%) förblir kritiska regioner tack vare sina starka bilproduktionsbaser och snabba integration av AR-aktiverade smarta cockpits.

Marknadsinsikter

- Marknaden för head-up display (HUD) nådde 2,53 miljarder USD år 2024 och förväntas nå 11,7 miljarder USD år 2032, med en tillväxt på 1% CAGR under prognosperioden.

- Marknadstillväxten drivs av ökande ADAS-användning, ökad efterfrågan på distraktionsfria körgränssnitt och snabb integration av AR-HUD-system i medel- och premiumfordon.

- Trender inkluderar ökad användning av vågledaroptik, MEMS-baserade skanningsdisplayer och holografiska vindruteprojektioner, tillsammans med växande tillämpningar inom flyg, försvar och framväxande bärbara HUD-plattformar.

- Konkurrensen intensifieras när stora aktörer som Continental, Denso, Panasonic Automotive, Nippon Seiki, Bosch och Honeywell Aerospace påskyndar innovation inom optiska motorer, mjukvara och sensorfusionsegenskaper.

- Regionalt leder Nordamerika med ~34% andel, följt av Asien-Stillahavsområdet med ~30% och Europa med ~28%, medan segmentmässigt dominerar projektionsenheter komponentkategorin och vågledarteknologi har den största andelen bland displayteknologier, stödd av stark adoption inom bil- och flygindustrin.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Komponent

Projektionsenheten representerar det dominerande komponentsegmentet och står för den största marknadsandelen tack vare sin kritiska roll i att leverera hög ljusstyrka och distorsionsfria visuella överlägg som är nödvändiga för bil- och flygapplikationer. Framsteg inom kompakta optiska motorer, LED/laser-belysningsmoduler och realtidskalibreringssystem stärker ytterligare dess adoption över nästa generations HUD-plattformar. Displaypaneler och videogeneratorer fortsätter att få dragkraft med ökningen av AR-baserade HUD:er, medan mjukvara framträder som ett snabbt växande delsegment drivet av behovet av sensorfusion, prediktiva varningar, körfältsvägledning och avancerade visualiseringsalgoritmer.

- Till exempel har Panasonic Automotive demonstrerat en AR-HUD-plattform som använder en laserbaserad holografisk optisk motor för att projicera navigationsanvisningar och förarvarningar i den främre vägutsikten. Företaget lyfter fram långdistansprojektion av virtuella bilder som är lämpliga för bilsäkerhetsstandarder och stöder ljusa, högkontrastöverlägg utformade för synlighet i dagsljusförhållanden.

Efter Teknologi

Vågledarteknologi leder marknaden med den högsta andelen, stödd av dess förmåga att leverera bred synfält, hög transparens och lätta displayarkitekturer som passar både bil-AR-HUD:er och flygmonterade lösningar. Vågledarsystem möjliggör också djupare integration med ADAS-sensorer och ögonspårningsmoduler, vilket påskyndar OEM-adoption. MEMS-baserade skanningsdisplayer och LCOS-teknologier expanderar snabbt tack vare deras överlägsna upplösning och energieffektivitet, medan DLP förblir favoriter för premiumfordon som kräver levande färgprestanda. Traditionella CRT-lösningar fortsätter att minska när industrier skiftar till kompakta, solid-state och holografiska displayteknologier. Till exempel levererar Envisics andra generationens holografiska vågledar-AR-HUD, som används i Cadillac LYRIQ, långdistansprojektion av virtuella bilder på ungefär 20 meter och ger breda AR-överlägg för navigations- och farovarningar. General Motors bekräftade denna implementering som en del av sin övergång mot avancerade immersiva displaysystem.

Efter Applikation

Den automotive segmentet innehar den dominerande marknadsandelen, drivet av ökningen i AR-HUD-integration över medelklass och premiumfordon för att stödja ADAS-visualisering, navigationsöverlägg och förar-säkerhetsvarningar. Ökad penetration av uppkopplade bilar och regulatoriskt fokus på att minimera förardistraktioner accelererar ytterligare adoptionen. Militära och försvarsapplikationer förblir betydande på grund av långvarig användning i stridsflygplan och pansarfordon, medan civil luftfart fortsätter att anta HUDs för att förbättra situationsmedvetenhet och minska pilotens arbetsbelastning. Framväxande användningar inom tillverkning och bärbara system bidrar till inkrementell tillväxt, särskilt inom utbildning, logistik och handsfree-operativa miljöer

Viktiga Tillväxtdrivare:

Ökad Adoption av Avancerade Förarassistanssystem (ADAS) och Säkerhetsregleringar

Den snabba expansionen av ADAS-utrustade fordon accelererar betydligt HUD-adoptionen när OEM:er integrerar visuella överlägg för att förbättra förarens medvetenhet och minska distraktion. HUDs presenterar realtidsinformation om hastighet, navigation, kollisionsvarningar och filhållningsdata direkt inom förarens synfält, i linje med globala säkerhetsmandat som betonar optimering av människa-maskin-gränssnitt. Regeringar i Nordamerika, Europa och Asien rekommenderar eller kräver i allt högre grad funktioner som filavvikelsevarningar och framåtkollisionsvarningar, vilket driver biltillverkare att integrera HUDs som en del av större säkerhetspaket. Biltillverkare som BMW, Mercedes-Benz och Toyota integrerar AR-HUDs för att möta konsumenternas förväntningar på intuitiva, distraktionsfria gränssnitt. Ökningen av premium- och medelklassfordon som antar AR-visualisering, kombinerat med växande konsumentpreferenser för säkrare och mer intelligenta körupplevelser, positionerar ADAS-drivna HUD-integration som en central marknadsaccelerator.

- Till exempel presenterar Mercedes-Benz’s MBUX AR-HUD i S-Klass en virtuell bild som verkar cirka 10 meter framåt och är jämförbar i storlek med en 77-tums skärm. Systemet överlägger AR-navigeringspilar och farosignaler direkt på vägutsikten, vilket stödjer tydligare vägledning vid motorvägshastigheter.

Teknologiska Framsteg inom AR-HUDs, Våglederoptik och Sensorfusion

Nästa generations AR-HUDs omvandlar cockpit-upplevelsen genom att kombinera verkliga vyer med dynamiska, kontextmedvetna överlägg. Framsteg inom våglederoptik, holografiska kombinerare och MEMS-baserade skanningsmotorer möjliggör bredare synfält, djupare djupuppfattning och förbättrad ljusstyrka under varierande ljusförhållanden. Integration av radar, LiDAR, tröghetssensorer och datorseende gör att HUDs kan projicera filgränser, fotgängarmarkeringar, fordonsbanor och faroalarmer med större noggrannhet. Biltillverkare skiftar snabbt mot AR-HUDs då dessa system förbättrar situationsmedvetenhet samtidigt som de stödjer semi-autonoma körfunktioner. Kontinuerlig innovation från teknikleverantörer—inklusive förbättringar i projektionmotorer, ögonspårning och rumslig kartläggning—driver adoptionen inom både fordons- och luftfartssektorerna. När AR-teknologier mognar, övergår HUD-system från grundläggande displayenheter till avancerade perceptionsplattformar, vilket etablerar en kritisk tillväxtdrivare.

- Till exempel använder BMW:s iX BMW Operating System 8 för att leverera en Augmented View-funktion som överlagrar riktningsgrafik på en live-videoström från frontkameran. Systemet tillhandahåller körfältsnoggrann navigering på den centrala kontrollskärmen under komplexa svängar och korsningar.

Ökad Penetration av Uppkopplade och Smarta Fordon

Utvidgningen av ekosystem för uppkopplade fordon—drivna av telematik, V2X-kommunikation, molnanalys och realtidsnavigering—skapar stark efterfrågan på HUD:ar som kan visualisera allt mer komplex data. Konsumenter förväntar sig sömlös digital integration, där HUD:ar fungerar som det primära gränssnittet för varningar, infotainment, navigering, ruttoptimering och realtidsinformation om trafik. När mjukvarudefinierade fordon (SDV) får fart, utvecklas HUD:ar till flexibla plattformar som stödjer OTA-uppdateringar, personliga visningsinställningar och integration med digitala assistenter. Biltillverkare använder HUD:ar för att särskilja förarupplevelser och stärka varumärkesidentitet. Den ökande globala aptiten för intelligenta, digitalt uppkopplade fordon driver tillverkare att integrera HUD:ar över bredare prisklasser. Denna digitala förändring positionerar HUD:ar som väsentliga komponenter i framtida UX-arkitekturer för bilar, vilket påskyndar marknadsexpansionen.

Viktiga Trender och Möjligheter

Snabb Expansion av AR-HUD:ar och Holografiska Vindrutedisplayer

AR-baserade HUD:ar representerar en av de mest betydande framväxande möjligheterna, och erbjuder förbättrad djupuppfattning, realtidspositionering och uppslukande dataöverlagringar. Dessa system förvandlar vindrutor till förstärkta navigerings- och säkerhetsnav, vilket möjliggör funktioner som projicerade körfältsmarkeringar, visualisering av döda vinkeln, hinderuppföljning och övergångsställesigenkänning. Holografiska och vågledarbaserade vindrutedisplayer öppnar ytterligare möjligheter för lättare, mer transparent och mer flexibel HUD-integration. OEM:er investerar alltmer i AR-visualisering som en kärndifferentierare i elektriska och autonoma fordon. Leverantörer som specialiserar sig på holografisk optik, nano-imprinting och storskaliga vågledare upplever ökad efterfrågan när biltillverkare söker skalbara AR-HUD-arkitekturer. Skiftet mot uppslukande infotainment och nästa generations människa-maskin-gränssnitt förstärker den kommersiella möjligheten för AR-HUD-leverantörer över både premium- och massmarknadsfordonssegment.

- Till exempel projicerar Envisics holografiska vågledar-AR-HUD, som används i Cadillac LYRIQ, långdistans-AR-grafik på ett virtuellt avstånd av cirka 20 meter och använder dynamisk holografi för att överlagra körfältledning, varningssignaler och navigeringsdata på vindrutan.

Växande Möjligheter inom Flyg, Försvar och Bärbara HUD-applikationer

Utöver bilindustrin skapar flyg- och försvarssektorerna robusta möjligheter då piloter, markpersonal och soldater förlitar sig på HUD:ar för högprecisionssituationsmedvetenhet. Kommersiella flygplan antar i allt högre grad HUD:ar för att stödja landningsassistans, lågsiktoperationer och stabilisering av flygvägar. Försvarsapplikationer expanderar mot hjälmmonterade displayer, nattvisionsintegrerade projektsystem och taktisk slagfältsvisualisering. Bärbara HUD:ar vinner också mark inom tillverkning, logistik och underhåll, vilket möjliggör handsfree-åtkomst till instruktioner, diagnostik och säkerhetsvarningar. Konvergensen av lätta optik, hög ljusstyrka mikroskärmar och robusta designer öppnar nya tillämpningsvägar. När industrier prioriterar realtidsbeslutsfattande och operationell effektivitet, växer efterfrågan på HUD:ar avsevärt, vilket skapar långsiktiga möjligheter för leverantörer som specialiserar sig på kompakta, hållbara och högpresterande displayteknologier.

- Till exempel levererar Collins Aerospace’s HGS-6000 ett synfält på 30° × 24° och är certifierat för operationer i låg sikt med beslutshöjder ner till 50 fot på utrustade kommersiella flygplan. Systemet stöder precisionsstyrning under kategori III-ansatser som används i dimma och andra förhållanden med låg sikt.

Ökad Efterfrågan på Smarta Cockpits och Immersiva Användarupplevelser i Fordon

Övergången mot mjukvarudefinierade, användarcentrerade smarta cockpits driver på antagandet av HUDs som centrala displaygränssnitt. Moderna konsumenter förväntar sig sömlös integration av navigation, infotainment, sensorvarningar och personligt innehåll—levererat genom intuitiva, distraktionsfria layouter. HUDs kompletterar digitala kluster och centrala displayer genom att projicera väsentlig data i ett naturligt synfält. Biltillverkare förbättrar cockpit UX med röstassistenter, AI-drivna kontextuella varningar, biometrisk profilering och adaptiv belysning—allt integreras effektivt genom HUD-system. När immersiva och flerskiktade cockpitenviroment blir standard, får HUDs strategisk relevans. Denna strävan mot premiumupplevelser i fordon presenterar en övertygande möjlighet för innovation inom optik, mjukvara och inbyggd elektronik.

Viktiga Utmaningar

Höga Produktionskostnader och Integrationskomplexitet

HUD-tillverkning förblir kostsam på grund av avancerade projiceringsmotorer, precisionsoptik, vågledare, belysningsmoduler och robusta komponenter som krävs för tillförlitlighet under varierande förhållanden. AR-HUDs, i synnerhet, kräver komplexa optiska kombinerare, breda FOV-projektioner och multisensorfusionssystem—alla dessa ökar ingenjörs- och kalibreringskostnaderna. Integration är utmanande för biltillverkare eftersom vindrutor, instrumentbrädans geometrier och kabinlayouter skiljer sig åt mellan modeller, vilket kräver anpassad optisk justering och mekanisk gränssnitt. Dessutom ökar beroendet av specialiserade leverantörer vid anskaffning av högprecisionskomponenter. Dessa kostnads- och integrationshinder bromsar antagandet i budgetfordonssegment, vilket begränsar massmarknadspenetration.

Tekniska Begränsningar: Bildförvrängning, Värmehantering och Ögonboxbegränsningar

Trots snabba framsteg står HUDs inför ihållande tekniska utmaningar som rör bildklarhet, synfältsbegränsningar, ljusstyrkeuniformitet och förvrängningshantering. Variationer i vindrutans krökning kan introducera reflektionsartefakter eller ghosting, vilket kräver komplexa kompensationsalgoritmer. Värmeavledning förblir en oro i kompakta projiceringssystem, vilket påverkar långsiktig tillförlitlighet. Ögonboxbegränsningar—särskilt i AR-HUDs—kan orsaka synlighetsproblem för förare av olika höjder eller sittpositioner. Omgivande belysning, särskilt direkt solljus, påverkar också displayens läsbarhet. Dessa begränsningar kräver kontinuerlig innovation inom optik, termisk hantering och adaptiva kalibreringsteknologier för att säkerställa konsekvent prestanda i olika körmiljöer.

Regional Analys

Nordamerika

Nordamerika leder den globala HUD-marknaden med cirka 34% andel, drivet av tidigt antagande av ADAS-utrustade fordon, starkt regulatoriskt fokus på förarsäkerhetsteknologier och närvaron av stora bilinnovatörer. Amerikanska OEMs integrerar AR-HUDs i premium- och mellanklassfordon för att förbättra situationsmedvetenhet och minska distraktion. Regionens robusta flyg- och försvarssektorer stärker ytterligare efterfrågan, särskilt för avancerade projiceringssystem och huvudmonterade displayer. Ökande konsumentpreferens för uppkopplade, mjukvarudefinierade fordon och stigande implementering av EV-plattformar accelererar HUD-integrationen, vilket etablerar Nordamerika som den dominerande och teknologiskt progressiva marknaden.

Europa

Europa står för cirka 28 % av den globala HUD-marknaden, stödd av strikta säkerhetsmandat, stark produktion av lyxbilar och snabb implementering av AR-aktiverade cockpitsystem. Tyska OEM-tillverkare som BMW, Audi och Mercedes-Benz driver innovation genom högprecisionsprojektionsteknologier och vågledarbaserade HUD-arkitekturer. Regionens flyg- och försvarsmoderniseringsprogram bidrar också till ökad efterfrågan. Regulatoriska ramar som uppmuntrar minskad förardistraktion och förbättrad situationsmedvetenhet fortsätter att forma adoptionstrender. Växande investeringar i el- och autonoma fordonsplattformar expanderar ytterligare marknaden och positionerar Europa som ett viktigt nav för HUD-teknikens utveckling och premiumsegmentets penetration.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar nästan 30 % marknadsandel, vilket gör det till en av de snabbast växande HUD-regionerna globalt. Starka bilproduktionsbaser i Kina, Japan och Sydkorea driver storskalig integration av HUD-system över både premium- och mellankategorifordon. Snabb urbanisering, ökande adoption av ADAS-funktioner och stigande konsumentefterfrågan på avancerade upplevelser i fordon stöder marknadstillväxten. Kinesiska OEM-tillverkare påskyndar AR-HUD-implementering i elbilsmodeller, medan japanska tillverkare fortsätter att utveckla kompakta projektionsteknologier. Expanderande civilflyg och försvarsupphandling stärker också den regionala efterfrågan. Gynnsam ekonomisk tillväxt och stigande teknologiadoption befäster Asien-Stillahavsområdet som en högpotentialmarknad för HUD.

Latinamerika

Latinamerika representerar cirka 5 % av den globala HUD-marknaden, med tillväxt främst koncentrerad i Brasilien och Mexiko på grund av expanderande fordonsproduktion och stigande adoption av premiumfordonssegment. Ökat fokus på trafiksäkerhet, tillsammans med gradvis integration av ADAS-funktioner i importerade modeller, stöder tidig HUD-penetration. Ekonomisk återhämtning och förändrade konsumentförväntningar på uppkopplade, funktionsrika fordon skapar inkrementella möjligheter. Även om adoptionen förblir långsammare jämfört med större globala marknader, bidrar ökad tillgänglighet av mellanklassfordon med grundläggande HUD-funktioner och stigande intresse för AR-baserade användargränssnitt till stadig regional expansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för omkring 3 % marknadsandel, drivet av efterfrågan på premiumfordon, militära moderniseringsprogram och expanderande civila flygflottor. Gulfstaterna, särskilt Förenade Arabemiraten och Saudiarabien, visar ett växande intresse för AR-aktiverade HUD:er som en del av lyxiga bilimporter och flyguppgraderingar. Försvarsupphandling som involverar avancerade hjälmmonterade och vindrute-baserade displayer bidrar till ytterligare marknadsdrivkraft. Trots begränsad massmarknadspenetration gynnas regionen av ökande investeringar i smart mobilitet och uppkopplad fordons teknologi, vilket gradvis ökar adoptionen av HUD-system över selektiva högvärdesapplikationer.

Marknadssegmenteringar:

Efter komponent

- Projektionenhet

- Videogenerator

- Displaypanel

- Mjukvara

Efter teknologi

- CRT

- Mikroelektromekaniska system (MEMS)

- Liquid Crystal Display (LCD)

- DLP

- LCOS

- Vågleder

Efter applikation

- Militär och försvar

- Civil och flyg

- Fordonsindustri

- Övriga (tillverkning, bärbar teknik, etc.)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för head-up display (HUD) kännetecknas av stark konkurrens bland bil-OEM:er, avionikleverantörer och utvecklare av avancerad displayteknik, som alla strävar efter att särskilja sig genom optisk innovation, AR-integration och programvarudrivna förbättringar. Ledande företag som Continental, Denso, Nippon Seiki, Panasonic Automotive och Bosch dominerar bil-HUD-adoption genom mogna leveranskedjor och storskaliga produktionskapaciteter. Teknikspecialister inklusive BAE Systems, Collins Aerospace och Elbit Systems upprätthåller ledarskap inom flyg- och försvarsgraderade HUD:er med högprecisionsprojektion och robusta optiska kombinerare. Nya aktörer och startups som fokuserar på vågledaroptik, holografiska displayer och MEMS-baserade skanningslösningar intensifierar konkurrensdynamiken genom att driva skiftet mot kompakta, breda synfält AR-HUD:er. Strategiska samarbeten mellan OEM:er och teknikleverantörer, tillsammans med investeringar i mjukvaruplattformar som möjliggör sensorfusion, rumslig kartläggning och prediktiv visualisering, formar ytterligare marknadens utveckling. När HUD-tekniken blir ett centralt element i smarta cockpit, fokuserar konkurrensen alltmer på prestanda, ljusstyrka, djupnoggrannhet och sömlös ADAS-integration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juli 2025 valdes Valeo av en ledande kinesisk biltillverkare för att leverera en avancerad pelare-till-pelare head-up display som effektivt förvandlar vindrutan till en bred interaktiv informationsyta genom att projicera viktig kördata över en stor del av glaset, med serieproduktion riktad mot 2026-modeller.

- I juni 2025 meddelade den kinesiska elbilstillverkaren XPeng ett samarbete med Huawei för att integrera ett augmented reality head-up display-system, märkt “Chasing Light Panorama”, i XPengs kommande G7 mellanstora el-SUV, som kombinerar Huaweis hårdvara med XPengs mjukvara för att förbättra navigering och förarassistansvisualisering i vindrutan.

- I april 2025 ingick Nippon Seiki Co., Ltd. ett joint venture-avtal i Indien med Emerging Display Technologies Corporation från Taiwan för att etablera EDT-India Private Limited, en ny enhet fokuserad på att tillverka fordons-TFT LCD-moduler inhemskt omkring 2027, för att stödja framtida HUD- och klusterdisplayprogram för regionala OEM-tillverkare.

- I februari 2024 introducerade Skoda Kushaq Explorer, en sportigare SUV i Indien, med nya kosmetiska detaljer, en head-up display, 360-graderskameror och en uppgraderad backkamera med riktlinjer, som erbjuder ett terrängklart utseende.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Teknik, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Användningen av AR-HUD kommer att accelerera när biltillverkare integrerar rumsliga överlägg och realtidsnavigeringsledtrådar för att förbättra förarens medvetenhet.

- Vågledare och holografisk optik kommer att bli mer framträdande tack vare deras lätta design och breda synfält.

- HUD-system kommer i allt högre grad att sammanfogas med ADAS och algoritmer för autonom körning för förutsägande, kontextmedvetna varningar.

- Programvarudefinierade fordon kommer att driva efterfrågan på anpassningsbara HUD-gränssnitt och frekventa uppdateringar över luften.

- Flyg- och försvarssektorerna kommer att utöka användningen av HUD genom nästa generations hjälmmonterade och högprecisionsprojekteringssystem.

- Elektriska och uppkopplade fordon kommer att integrera avancerade HUD som kärnelement i premiumcockpitupplevelser.

- Miniatyrisering av projekteringsmotorer kommer att stödja bredare distribution i mellanklassfordon.

- Bärbara och industriella HUD kommer att öka inom tillverkning, logistik och fältserviceoperationer.

- Partnerskap mellan OEM-tillverkare och optiska teknikföretag kommer att intensifieras för att skala upp produktionen av AR-HUD.

- Förbättringar inom värmehantering, ögonboxoptimering och läsbarhet i solljus kommer att öka långsiktig tillförlitlighet och användning.