Marknadsöversikt

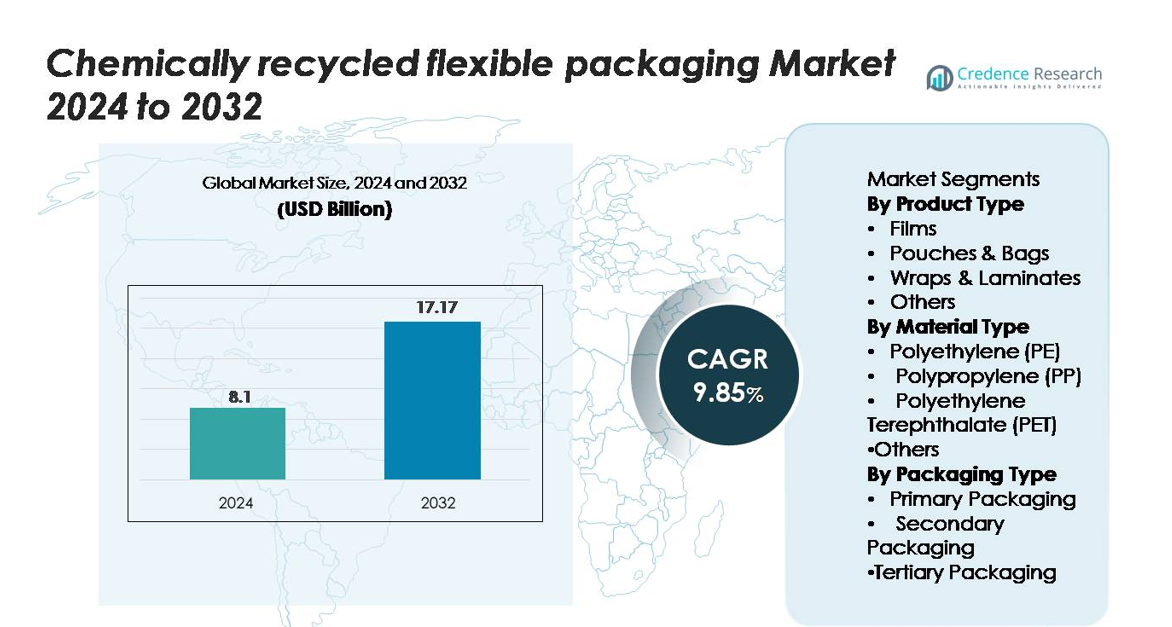

Marknaden för kemiskt återvunnen flexibel förpackning värderades till 8,1 miljarder USD år 2024 och förväntas nå 17,17 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,85% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Kemiskt Återvunnen Flexibel Förpackning 2024 |

8,1 miljarder USD |

| Marknad för Kemiskt Återvunnen Flexibel Förpackning, CAGR |

9,85% |

| Marknadsstorlek för Kemiskt Återvunnen Flexibel Förpackning 2032 |

17,17 miljarder USD |

Marknaden för kemiskt återvunnen flexibel förpackning formas av ledande aktörer som BASF SE, SABIC, Eastman Chemical Company, Dow Inc., ExxonMobil Chemical och LyondellBasell Industries, som alla driver fram höggradigt återvunna polymerer genom storskalig depolymerisering och pyrolystekniker. Dessa företag samarbetar med globala FMCG- och förpackningskonverterare för att leverera livsmedelsklassad PE, PP och PET för filmer, påsar och högbarriärlaminat. Nordamerika leder marknaden med 34% andel, drivet av starkt regulatoriskt stöd och snabb expansion av avancerade återvinningsanläggningar, tätt följt av Europa med 31%, understött av strikta krav på cirkulär ekonomi och mogna avfallshanteringssystem.

Marknadsinsikter

- Marknaden för kemiskt återvunnen flexibel förpackning värderades till 8,1 miljarder USD år 2024 och förväntas nå 17,17 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,85%.

- Marknadstillväxten drivs av ökande efterfrågan på cirkulära förpackningar, starka varumärkesåtaganden för återvunnet innehåll och framsteg inom kemisk återvinning som möjliggör återvinning av komplexa flerskiktsfilmer och påsar.

- Viktiga trender inkluderar snabb expansion av depolymerisering och pyrolyskapacitet, ökad användning av livsmedelsklassad återvunnen PE, PP och PET, samt växande partnerskap mellan återvinnare, konverterare och globala FMCG-varumärken.

- Konkurrensen formas av stora aktörer som BASF SE, SABIC, Eastman, Dow, ExxonMobil och LyondellBasell, som alla stärker sina förmågor inom höggradigt återvunna polymerer; filmer förblir det dominerande segmentet med högst användning.

- Regionalt har Nordamerika 34%, följt av Europa med 31% och Asien-Stillahavsområdet med 25%, vilket återspeglar starkt regulatoriskt stöd, stora konsumentmarknader och ökande investeringar i cirkulär infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkttyp

Filmer representerar det dominerande produktsegmentet och fångar cirka 42% av marknaden, tack vare deras breda användning inom livsmedel, personlig vård och industriell förpackning som kräver hög klarhet, hållbarhet och återvinningsbarhet. Kemiskt återvunna filmer drar nytta av förbättrad mekanisk styrka och lämplighet för högbarriärtillämpningar. Påsar och väskor följer tätt efter när varumärken skiftar mot lättviktsformat för att minska materialanvändningen. Samtidigt vinner omslag och laminat mark för flerskiktsapplikationer där kemisk återvinning möjliggör återvinning av komplexa strukturer som tidigare var olämpliga för mekaniska processer.

- Till exempel har Eastmans Kingsport-anläggning för kemisk återvinning, som nådde initial produktion i skala i mars 2024, kapacitet att bearbeta 110 000 metriska ton svåråtervinningsbart polyesteravfall årligen, vilket möjliggör konsekvent produktion av kemiskt återvunnen polyester lämplig för högpresterande filmapplikationer.

Efter Materialtyp

Polyeten (PE) leder materiallandskapet med cirka 48% andel, stödd av dess omfattande användning i filmer, påsar och flexibla liners. PEs kemiska återvinningsbarhet möjliggör produktion av nästan jungfruliga kvalitetsresiner idealiska för livsmedelsklassad förpackning, vilket driver stark adoption bland FMCG- och detaljhandelsvarumärken. Polypropen (PP) framträder som ett snabbt växande material på grund av ökande efterfrågan på högvärmetåliga och styv-flexibla hybridstrukturer. Samtidigt förblir PET avgörande för högklarhetsapplikationer och drar nytta av avancerade depolymeriseringsteknologier som förbättrar avkastning och kvalitet i flexibla förpackningsformat.

- Till exempel producerar SABIC:s kemiska återvinningsenhet i Geleen upp till 20 000 metriska ton certifierad cirkulär PP varje år, vilket möjliggör produktion av värmetålig flexibel förpackning med värmeförvrängningstemperaturer som når 120°C.

Efter förpackningstyp

Primärförpackningar dominerar segmentet med en marknadsandel på cirka 55%, drivet av den ökande preferensen för konsumentinriktade format som kräver säkerhet, fräschhet och efterlevnad av regler. Kemiskt återvunna material används alltmer för direktkontaktförpackningar inom livsmedel, kosmetika och läkemedel på grund av deras förmåga att uppfylla strikta renhetsstandarder. Sekundärförpackningar visar stadig tillväxt i takt med att e-handeln expanderar och varumärken söker hållbara dämpningar, omslag och foder. Tertiärförpackningars användning ökar gradvis när industrier integrerar återvunna material i pallar, sträckfilmer och bulktransportfilmer.

Viktiga tillväxtdrivare

Ökad efterfrågan på cirkulära och låga kolförpackningslösningar

Övergången mot cirkulära ekonomimodeller accelererar avsevärt användningen av kemiskt återvunna flexibla förpackningar. Regeringar, globala varumärken och återförsäljare åtar sig i allt högre grad hållbarhetsmål som kräver integrering av högkvalitativt återvunnet innehåll i förpackningar. Kemisk återvinning spelar en avgörande roll genom att omvandla svåråtervunna flerskiktsfilmer, påsar och laminat till nästan jungfruliga polymerer som är lämpliga för premiumapplikationer. Denna kapacitet adresserar begränsningarna med mekanisk återvinning och utökar den användbara råvarupoolen. Dessutom stärker konsumenternas preferens för miljövänliga förpackningar efterfrågan, särskilt inom livsmedels-, dryckes-, personlig vård- och hälsosektorerna. Med skärpta koldioxidreduktionsmandat globalt prioriterar företag kemiskt återvunna insatser för att uppfylla regleringskrav och koldioxidrapporteringskrav. Kemisk återvinnings förmåga att konsekvent leverera livsmedelsklassade, höggradiga material positionerar det som en mainstream-lösning som driver marknadsexpansion.

- Till exempel uppnår Loop Industries depolymeriseringsteknik monomerrenhet över 99% från PET-avfallsströmmar, vilket stöder högklarhetsflexibla förpackningar för globala konsumentvarumärken.

Teknologiska framsteg som förbättrar polymeråtervinningseffektivitet

Snabba framsteg inom depolymerisering, pyrolys, lösningsmedelsbaserad rening och katalysatorutveckling förbättrar avsevärt utgångskvaliteten och avkastningen i kemiskt återvunna flexibla förpackningar. Nya processinnovationer möjliggör effektiv nedbrytning och återvinning av komplexa strukturer som flerskiktsbarriärfilmer och högpresterande laminat som tidigare var olämpliga för återvinning. Dessa förbättringar ökar materialrenheten, vilket möjliggör produktion av återvunnen PE, PP och PET som uppfyller strikta regleringsstandarder för direktkontakt med livsmedel. Dessutom förbättrar integrationen av AI-aktiverad råvarusortering, avancerade filtreringssystem och sluten rening processens konsistens och minskar produktionskostnaderna. När globala kemiska producenter och förpackningsföretag expanderar pilotanläggningar och skalar kommersiella anläggningar, accelererar teknologisk förfining kommersiell livskraft, ökar tillgången och breddar slutanvändaradoption över FMCG, läkemedel och e-handelsdistribution.

- Till exempel uppnår Eastmans polyesterförnyelseteknik depolymeriseringseffektivitet över 93 %, vilket producerar PET av hög renhet som är lämplig för livsmedelsklassade tillämpningar med en kapacitet på 110 000 metriska ton per år.

Globala varumärkesåtaganden driver efterfrågan på förpackningar med återvunnet innehåll

Stora FMCG-, dryckes- och läkemedelsföretag åtar sig i allt högre grad att använda mer återvunnet innehåll i förpackningar som en del av ESG- och hållbarhetsplaner. Dessa åtaganden skapar en stark marknadsdrivkraft för kemiskt återvunna material, särskilt där renhets- och prestandakrav överstiger kapaciteten hos mekaniskt återvunna plaster. Varumärken föredrar kemiskt återvunna flexibla förpackningar eftersom de säkerställer materialsäkerhet, luktneutralitet och hög klarhet—egenskaper som behövs för premiumprodukter riktade mot konsumenter. Dessutom samarbetar multinationella företag med petrokemiska företag och återvinnare för att etablera långsiktiga leveransavtal, vilket påskyndar marknadsstabilitet och kapacitetsutbyggnad. Detaljhandelskedjor och e-handelsföretag bidrar ytterligare till momentumet genom att kräva förpackningar med återvunnet innehåll för egna märkesvaror. När varumärken integrerar cirkulära förpackningspolicyer i upphandlingsramverk blir kemiskt återvunna flexibla förpackningar en kritisk möjliggörare för att uppnå hållbarhetscertifieringar, regulatorisk efterlevnad och varumärkesdifferentiering.

Viktiga trender och möjligheter

Snabb expansion av avancerad återvinningsinfrastruktur och partnerskap

En av de starkaste trenderna på marknaden är den växande investeringen i avancerad återvinningsinfrastruktur genom joint ventures, konsortier och offentliga–privata partnerskap. Kemiska tillverkare, avfallshanteringsföretag och globala förpackningsvarumärken samarbetar för att skala upp återvinningsnätverk, vilket möjliggör stabil tillgång på råmaterial och utökar insamlingssystemen för flexibla plaster. Dessa partnerskap stöder regionala cirkularitetshubbar som omvandlar flexibla plaster från konsumentavfall till högkvalitativa polymerer. Innovationer inom decentraliserade återvinningsenheter, modulära pyrolyssystem och certifieringsramverk för cirkulära hartser erbjuder nya möjligheter för lokal produktion. Regeringar främjar ytterligare denna trend genom subventioner för återvinningsanläggningar, skattelättnader och krav på användning av återvunnet innehåll. När partnerskap fördjupas över värdekedjan får intressenter möjligheter att säkra långsiktig leverans, minska driftskostnader och påskynda införandet av kemiskt återvunna material över konsumentvaror, industriella förpackningar och logistiksektorer.

- Till exempel utvecklar Cyclyx—ett konsortium bildat av Agilyx, ExxonMobil och LyondellBasell—ett nätverk för hantering av råmaterial för att så småningom bearbeta 300 000 ton avfallsplast årligen genom sina två planerade Circularity Centers i Nordamerika, med det första centret förväntat att börja sin verksamhet i mitten av 2025.

Växande Skifte Mot Högpresterande och Livsmedelsgodkända Återvunna Material

En stor möjlighet ligger i den ökande efterfrågan på livsmedelsgodkända och högpresterande kemiskt återvunna material. När reglerare skärper säkerhetsstandarder och begränsar användningen av jungfruplast för vissa tillämpningar, antar företag i allt högre grad kemiskt återvunnen PE, PP och PET som uppfyller renhetskraven för direkt livsmedelskontakt. Avancerade kemiska återvinningsmetoder möjliggör borttagning av föroreningar och luktföreningar, vilket gör dem lämpliga för högbarriärfilmer, påsar och flerskiktslaminat. Denna förmåga öppnar möjligheter inom frysta livsmedel, snacks, läkemedel och kosttillskott—segment där förpackningsprestanda och säkerhet är icke-förhandlingsbara. Konverterare kapitaliserar på denna trend genom att utöka produktionslinjer för premiumåtervunna hartser, medan varumärken särskiljer sig genom att erbjuda certifierade cirkulära produkter. Den pågående expansionen av certifieringsprogram, inklusive massbalans och fullständiga spårbarhetssystem, stärker ytterligare möjligheterna för integration av högren återvunnet innehåll.

- Till exempel täcker BASF:s certifieringsramverk för massbalans mer än 400 kemiskt återvunna produkter över hela dess portfölj, med granskad spårbarhet som möjliggör för konverterare att integrera certifierad cirkulär PE och PP i livsmedelsgodkända flexibla förpackningar.

Viktiga Utmaningar

Höga Driftskostnader och Begränsad Kommersiell Tillgänglighet

Trots snabba framsteg står kemisk återvinning inför betydande utmaningar relaterade till höga kapitalutgifter, kostsam förberedelse av råmaterial och energikrävande processer. Att bygga kommersiella anläggningar kräver betydande investeringar, och de löpande driftskostnaderna överstiger ofta de för mekanisk återvinning. Begränsad tillgång på högkvalitativt, sorterat flexibelt plastavfall begränsar också produktionskapaciteten. Som ett resultat leder obalanser mellan utbud och efterfrågan till prisvolatilitet för kemiskt återvunna hartser, vilket skapar adoptionsbarriärer för små och medelstora konverterare. Även om massbalanscertifiering hjälper till att öka marknadspenetrationen, förblir utbyggnaden av infrastrukturen långsam på grund av långa regulatoriska godkännanden och komplex teknisk integration. Att övervinna kostnadsineffektivitet är avgörande för att expandera kemiskt återvunna flexibla förpackningars långsiktiga marknadsnärvaro.

Regulatorisk Komplexitet och Standardiseringsluckor Mellan Regioner

Branschen står inför utmaningar på grund av inkonsekventa regulatoriska ramverk som styr avancerad återvinning, godkännanden för livsmedelskontakt och certifieringar för återvunnet innehåll mellan regioner. Variationer i massbalansregler, definitioner av kemiska återvinningsprocesser och märkningskrav skapar efterlevnadsbördor för tillverkare och varumärkesägare. Vissa regioner saknar tydliga riktlinjer för att klassificera kemisk återvinning som återvinning snarare än energianvändning, vilket fördröjer projektgodkännanden. Dessutom hindrar skillnader i säkerhetsstandarder för livsmedelsgodkänd återvunnen plast smidig gränsöverskridande handel. Dessa regulatoriska luckor komplicerar investeringsbeslut och saktar ner adoptionshastigheter. Att bygga harmoniserade standarder, transparenta certifieringssystem och enhetliga definitioner är avgörande för att säkerställa branschens skalbarhet och främja global marknadstro.

Regional Analysis

Nordamerika

Nordamerika innehar cirka 34% av marknaden, drivet av starkt regulatoriskt stöd för cirkulära plaster, expansion av avancerade återvinningsanläggningar och tidig adoption av stora FMCG- och detaljhandelsmärken. USA leder den regionala tillväxten med ökande investeringar i depolymerisering och pyrolystekniker som möjliggör höggradigt återvunnen PE, PP och PET. Företagens hållbarhetsåtaganden från förpackningskonverterare och multinationella märken accelererar ytterligare efterfrågan. Kanada stärker marknadens momentum genom nationella mandat för minskning av plastavfall och utökade producentansvarsramar. Växande konsumentpreferenser för låga koldioxidutsläpp och återvunnet innehåll i förpackningar förstärker regionens ledarskap.

Europa

Europa står för nästan 31% av marknaden, stödd av strikta EU-regleringar, mandat för återvunnet innehåll och snabb utbyggnad av kemisk återvinningskapacitet över Tyskland, Nederländerna och Storbritannien. Regionen drar nytta av stark politisk samordning under handlingsplanen för cirkulär ekonomi och förordningen om förpackningar och förpackningsavfall, vilket driver investeringar i avancerade återvinningsanläggningar. Märken adopterar kemiskt återvunna flexibla förpackningar för att uppfylla EPR-krav och minska beroendet av jungfruplaster. Hög konsumentmedvetenhet och välutvecklade avfallsinsamlingssystem stärker ytterligare adoptionen inom livsmedel, drycker och personvårdssektorer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar omkring 25% av marknaden, drivet av expanderande tillverkningsbaser, snabb urbanisering och ökande åtaganden från regionala förpacknings- och petrokemiska producenter att införliva cirkulära material. Kina, Japan, Sydkorea och Indien investerar i allt högre grad i kemiska återvinningstekniker för att hantera stora volymer av flexibelt plastavfall. Regionens robusta e-handel och FMCG-industrier accelererar efterfrågan på högpresterande återvunna filmer och påsar. Regeringsinitiativ som främjar låga koldioxidutsläpp i tillverkning och förbättrade avfallshanteringssystem stödjer marknadsexpansionen. Partnerskap mellan globala märken och lokala återvinnare förbättrar ytterligare integrationen i leveranskedjan.

Latinamerika

Latinamerika innehar cirka 6% av marknaden, med tillväxt koncentrerad i Brasilien, Mexiko och Chile, där hållbarhetsregleringar och företagsförpackningsåtaganden expanderar. Adoptionen ökar när livsmedels- och dryckesproducenter söker cirkulära lösningar som uppfyller multinationella leveranskedjestandarder. Investeringar i pilotanläggningar för kemisk återvinning förbättrar tillgången till återvunnen PE och PP som är lämplig för flexibla förpackningar. Begränsad infrastruktur för avfallssortering begränsar dock tillgången till storskaligt råmaterial. Trots dessa utmaningar stöder ökat tryck från återförsäljare för miljövänliga förpackningar och regeringens intresse för plastavfallsminskningspolitik en stadig regional utveckling.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 4% av marknaden, med momentum drivet av framväxande initiativ för cirkulär ekonomi och växande investeringar från petrokemiska jättar i avancerade återvinningstekniker. Förenade Arabemiraten och Saudiarabien leder den regionala utvecklingen genom nationella hållbarhetsagendor och industriella partnerskap fokuserade på att omvandla flexibelt avfall till högkvalitativa polymerer. Adoptionen ökar inom livsmedels-, jordbruks- och industriella förpackningsapplikationer när företag söker premiumåtervunna material. Inkonsekventa avfallshanteringssystem och begränsad storskalig återvinningsinfrastruktur begränsar dock tillväxten. Ökad multinationell närvaro och modernisering av regleringar skapar långsiktiga möjligheter.

Marknadssegmenteringar:

Efter produkttyp

- Filmer

- Påsar & Väskor

- Omslag & Laminat

- Övriga

Efter Materialtyp

- Polyeten (PE)

- Polypropen (PP)

- Polyetentereftalat (PET)

- Övriga

Efter Förpackningstyp

- Primärförpackning

- Sekundärförpackning

- Tertiärförpackning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för den kemiskt återvunna flexibla förpackningsmarknaden definieras av ett växande ekosystem av globala kemiproducenter, förpackningsomvandlare och avancerade återvinningsteknikleverantörer som arbetar för att skala upp högkvalitativa återvunna polymerer för flexibla applikationer. Ledande företag—inklusive BASF SE, SABIC, Eastman, Dow, ExxonMobil och LyondellBasell—fortsätter att expandera sina återvinningsnätverk genom depolymerisering, pyrolys och lösningsmedelsbaserade reningsteknologier som kan bearbeta komplexa flerskiktsstrukturer. Dessa aktörer investerar kraftigt i integrerade värdekedjepartnerskap med FMCG-varumärken, avfallshanteringsföretag och logistikleverantörer för att säkerställa en konsekvent tillgång på råmaterial och säkerställa massbalanscertifierad harts tillgänglighet. Start-ups och specialiserade återvinnare intensifierar ytterligare konkurrensen genom att kommersialisera modulära och lågenergi-återvinningssystem som riktar sig mot svåråtervunna filmer och påsar. Marknadsdifferentiering beror i allt högre grad på att uppnå livsmedelskvalitet, skala upp produktionskapacitet och leverera spårbara, låga koldioxidmaterial i linje med globala hållbarhetskrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I mars 2025 fick UFlex godkännande från US Food & Drug Administration (USFDA) för användning av återvunnen polyeten (rPE) i livsmedelsförpackningar.

- I juli 2024 lanserade Mondi sitt “FlexiBag Reinforced” mono-polyeten (PE) sortiment, designat för återvinningsbarhet och utvecklat med anpassningsbara nivåer av återvunnen PE från konsumenter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Materialtyp, Förpackningstyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar även marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Kemiskt återvunna flexibla förpackningar kommer att få starkare adoption när varumärken accelererar åtaganden till cirkulära och låga koldioxidmaterial.

- Kapaciteten för avancerad återvinning kommer att expandera genom storskaliga investeringar och globala partnerskap över värdekedjan.

- Livsmedelsklassade återvunna polymerer kommer att bli mer allmänt tillgängliga när depolymerisering och reningsteknologier mognar.

- Flerskikts- och högbarriärflexibla strukturer kommer alltmer att övergå till kemiskt återvunna insatser för att möta regulatoriska krav.

- Massbalanscertifiering och spårbarhetssystem kommer att stärka leveranskedjans trovärdighet och efterlevnad.

- Samarbete mellan kemiproducenter, konverterare och FMCG-företag kommer att driva snabbare kommersiell skala.

- Regionala infrastrukturförbättringar kommer att förbättra insamling av råmaterial och öka återvinningseffektiviteten.

- Materialinnovation kommer att leda till högpresterande återvunnen PE, PP och PET lämplig för premiumtillämpningar.

- Policyramverk kommer att stramas åt kring utökat producentansvar och återvunnet innehållsmandat.

- Konkurrensintensiteten kommer att öka när teknikleverantörer och nya aktörer utvecklar kostnadseffektiva återvinningslösningar.