Marknadsöversikt

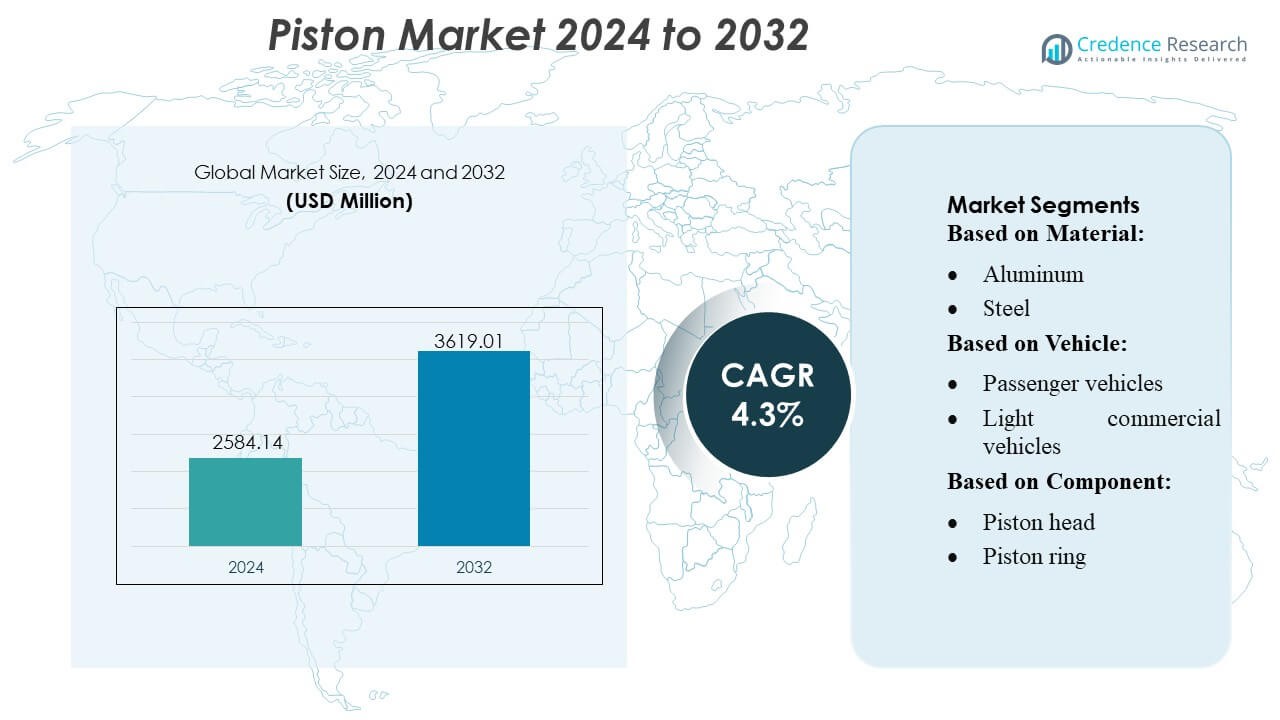

Kolvarnas marknadsvärde uppskattades till 2584,14 miljoner USD år 2024 och förväntas nå 3619,01 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Kolvarnas marknadsvärde 2024 |

2584,14 miljoner USD |

| Kolvarnas marknad, CAGR |

4,3% |

| Kolvarnas marknadsvärde 2032 |

3619,01 miljoner USD |

Kolvarnas marknad formas av en konkurrenskraftig grupp av globala tillverkare som fortsätter att utveckla lättviktsmaterial, precisionsbearbetning och lågfriktionsbeläggningsteknologier för att möta föränderliga krav på motoreffektivitet och utsläpp. Företag stärker sina positioner genom OEM-partnerskap, utökade eftermarknadsnätverk och investeringar i högpresterande kolvar för turboladdade och hybriddrivlinor. Innovation inom aluminiumlegeringar, stålkolvar och avancerade ringgeometrier är fortsatt centrala för produktdifferentiering. Nordamerika leder den globala marknaden med en exakt andel på 38 %, stödd av stark fordonsproduktion, hög eftermarknadsaktivitet och utbredd användning av bränsleeffektiva motorplattformar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Kolvarnas marknad nådde 2584,14 miljoner USD år 2024 och förväntas nå 3619,01 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,3 %, drivet av ökande fordonsproduktion och pågående motorförnyelse.

- Starka marknadsdrivkrafter inkluderar snabb anpassning av lätta aluminiumkolvar, ökad efterfrågan på bränsleeffektiva drivlinor och expanderande eftermarknadsersättningscykler över åldrande fordonsflottor.

- Viktiga marknadstrender återspeglar ökad användning av lågfriktionsbeläggningar, optimerade ringgeometrier och högstyrkestålkolvar designade för turboladdade och nedskalade motorer.

- Konkurrensaktiviteten intensifieras när tillverkare förbättrar precisionsbearbetningsförmågor, bildar OEM-partnerskap och prioriterar produktdifferentiering genom avancerade materialteknologier.

- Regional analys visar att Nordamerika leder med 38 % andel, följt av Asien-Stillahavsområdets snabbt växande produktionsekosystem, medan aluminiumkolvar dominerar materialsegmenteringen tack vare bred användning i personbilar.

Marknadssegmenteringsanalys:

Efter Material

Aluminiumkolvar har den dominerande marknadsandelen tack vare deras lätta struktur, överlägsna värmeavledning och starka lämplighet för högvarviga bensinmotorer. Deras breda användning i personbilar och små kommersiella flottor stärker efterfrågan, särskilt när OEM-företag prioriterar viktminskning och bränsleeffektivitet. Stålkolvar fortsätter att expandera i tunga motorer som kräver högre belastningstolerans och termisk stabilitet, men aluminium förblir föredraget för massproducerade fordon. Ökat fokus på effektiv förbränning, minskade utsläpp och avancerade legeringsformuleringar förstärker ytterligare aluminiums ledarskap inom global fordonsproduktion.

- Till exempel har Hitachis stelram RWD-modell EH4000AC‑3 en nominell lastkapacitet på 221 ton (221 000 kg) och en hastighet på 56 km/h. Dess starka vridmoment vid bakhjulen stöder pålitlig transport över långa avstånd.

Efter fordon

Personbilar utgör den ledande segmentet med den största marknadsandelen, drivet av höga produktionsvolymer, expanderande urban mobilitet och ökande konsumentefterfrågan på bränsleeffektiva motorer. Deras omfattande användning av lätta aluminiumkolvar stöder prestandaoptimering och utsläppsöverensstämmelse. Lätta kommersiella fordon visar stadig adoption i takt med att logistik- och e-handelsaktiviteter ökar, medan tunga kommersiella fordon förlitar sig på högstyrkestålkolvar för hållbarhet under extrema belastningar. Trots detta upprätthåller den konsekventa tillväxten inom personbilstillverkning, stödd av regleringsdrivna förbättringar av motorens effektivitet, detta segments dominans över alla regioner.

- Till exempel drivs Caterpillars stelramstransportbil modell 797F av Cat C175-20 20-cylindrig dieselmotor med en effekt på 4 000 hk (2 983 kW) enligt SAE J1995, med en nettoeffekt på 3 793 hk (2 828 kW) enligt SAE J1349.

Efter komponent

Kolvringar leder komponentsegmentet med den högsta marknadsandelen, stödda av deras kritiska roll i att täta förbränningskammare, kontrollera oljeförbrukning och säkerställa optimal motorkompression. Deras regelbundna utbytescykler och integration över alla fordonsklasser förstärker efterfrågan. Kolvhuvuden och kolvbultar förblir viktiga för strukturell integritet och rörelseöverföring, men kolvringar dominerar på grund av deras direkta påverkan på effektivitet, prestanda och utsläppsstandarder. Ökad adoption av avancerade beläggningsteknologier och högprecisionsproduktion accelererar ytterligare tillväxten i denna komponentkategori, vilket stärker dess ledarskap på den globala marknaden.

Viktiga tillväxtdrivare

1. Ökande fordonsproduktion och motorförnyelse

Global tillväxt inom produktion av person- och kommersiella fordon förblir den starkaste drivkraften för efterfrågan på kolvar, stödd av ökade motorutgångar, förbättrade krav på termisk effektivitet och expanderande försäljning av medelklassfordon. Biltillverkare fortsätter att uppgradera förbränningsplattformar med lätta kolvar, optimerade kjolgeometrier och precisionsbelagda ringar för att möta utvecklande bränsleeffektivitetsnormer. Skiftet mot turboladdade motorer förstärker behovet av högstyrkekolvar som klarar av förhöjda tryck och temperaturer, vilket förstärker kontinuerlig innovation över OEM- och eftermarknadssegment.

- Till exempel tillverkar Parker Hannifin flera linjer av hydrauliska pumpar för direkt montering av kraftuttag (PTO) som är klassade för tryck upp till 400 bar (ungefär 5 800 psi), vilka används i byggmaskiner och andra mobila applikationer.

2. Ökande efterfrågan på bränsleeffektiva och lågutsläppsmotorer

Strikta utsläppsnormer uppmuntrar tillverkare att anta kolvar designade för högre förbränningseffektivitet, minskat friktion och bättre tätningsprestanda. Avancerade kolvbeläggningar, optimerade ringpaket och lätta aluminiumlegeringar hjälper OEM-tillverkare att förbättra bränsleekonomin och minimera partikelutsläpp. Efterfrågan på kompakta, högpresterande motorer driver ytterligare adoptionen av kolvar konstruerade för kontrollerad expansion och stabil termisk beteende. Denna övergång är i linje med globala regleringsramverk som prioriterar hållbarhet, vilket ökar kolvteknologier som möjliggör renare och mer effektiva förbränningsmotorer.

- Till exempel är SANY:s elektriska lastbil för terrängbruk modell SKT90E. Den standardiserade batterikapaciteten anges som 422 kWh i flera officiella specifikationer (ett alternativ på 350 kWh kan också finnas beroende på marknad/version).

3. Expansion av Eftermarknadsutbyte och Motorrenoveringsaktiviteter

Åldrande fordonsflottor, ökad genomsnittlig fordonslivslängd och ökade motorunderhållsaktiviteter driver stark tillväxt inom eftermarknadssegmentet för kolvar. Frekvent utbyte av kolvringar, stift och tillhörande komponenter säkerställer konsekvent prestanda och emissionsöverensstämmelse i äldre motorer. Oberoende reparationsnätverk och regionala distributörer rapporterar ökande efterfrågan på hög hållbarhet kolvmonteringar som passar både bensin- och dieselmotorer. Denna tillväxt stöds ytterligare av en växande kommersiell fordonsflottanvändning, vilket påskyndar utbytescykler och driver högre konsumtion av eftermarknadskomponenter för kolvar.

Viktiga Trender & Möjligheter

1. Antagande av Lättviktsmaterial och Avancerad Tillverkning

OEM-tillverkare investerar i allt högre grad i lättviktsmaterial för kolvar—inklusive förstärkta aluminiumlegeringar och stålkvaliteter—för att förbättra förbränningseffektiviteten och minska motorns massa. Additiv tillverkning, precisionssmide och automatiserade bearbetningstekniker skapar möjligheter för förbättrad hållbarhet och optimerade kylkanaldesigner. Tillverkare antar friktionsreducerande beläggningar och avancerade ringgeometrier för att stödja högtrycks-, lågviskositetsmiljöer för smörjmedel. Dessa innovationer stärker produktdifferentiering och öppnar nya intäktsmöjligheter för leverantörer som specialiserar sig på högpresterande kolvteknologier.

- Till exempel erbjuder Liebherrs T 264 Battery Electric lastbil en lastklass på 240 t och en totalvikt (GVW) på 416 t, med sitt Litronic Plus AC-drivsystem med IGBT-teknik.

2. Tillväxt av Turbo- och Downsized Motorer

Den globala övergången mot motorer med mindre storlek och turbo ger betydande möjligheter för tillverkare som erbjuder kolvar som kan motstå högre cylindertryck och termiska belastningar. Kompakta motorer kräver robusta kolvkronor, optimerade ringpaket och förstärkta stiftdesigner för att leverera högre effekttäthet. Denna förändring ökar efterfrågan på precisionskonstruerade kolvar med förbättrad utmattningsresistens och kontrollerade expansionskarakteristika. Leverantörer som utnyttjar avancerade simuleringsverktyg och termiskt stabila material drar stor nytta av den växande antagandet av små motorer med turbo.

- Till exempel inkluderar Scanias Autonoma Gruvlösningar en 40-tons autonom tung tippvagn som nu finns tillgänglig för beställning. Dessa lastbilar använder GPS, lidar och sensorsystem för hinderupptäckt och ruttoptimering.

3. Ökad Integration av Belagda och Lågfriktionskolvteknologier

Motortillverkare antar i allt högre grad specialbeläggningar—såsom DLC, grafit och keramiska lager—för att minimera friktion, förbättra slitstyrka och förbättra smörjprestanda. Dessa beläggningar möjliggör längre serviceintervall och stödjer överensstämmelse med strängare emissionsregler. Framsteg inom lasertexturering och plasmasprutdeposition förbättrar ytterligare materialbindning och ytintegritet. Ökat intresse för lågviskositetsoljor påskyndar möjligheter för belagda kolvar som bibehåller stabilitet under minskad smörjningstjocklek, vilket skapar en stark väg för premiumkolvteknologier.

Viktiga Utmaningar

1. Ökande Skifte mot Elfordon (EVs)

Den snabba ökningen av EV-acceptans utgör en betydande långsiktig utmaning för kolvtillverkare, eftersom elektriska drivlinor eliminerar behovet av förbränningsmotorkolvar. Regeringar som stärker EV-incitament och biltillverkare som flyttar investeringar mot batterielektriska plattformar minskar den förväntade efterfrågan på traditionella motorkomponenter. Även om hybridfordon fortfarande kräver kolvar, minskar helt elektriska modeller de långsiktiga tillväxtutsikterna. Denna övergång ökar trycket på kolvleverantörer att diversifiera produktportföljer och stärka sin närvaro i icke-förbränningsmotorsegment inom fordonsindustrin.

2. Volatilitet i Råmaterialpriser och Störningar i Leveranskedjan

Fluktuationer i priser på aluminium, stål och specialbeläggningsmaterial utgör en stor kostnadsutmaning för kolvtillverkare. Störningar i leveranskedjan, geopolitiska spänningar och logistiska begränsningar intensifierar trycket på produktionsplanering och lagerhantering. Tillverkare står inför ökande driftskostnader på grund av behovet av precisionsbearbetning och strikta kvalitetsstandarder. Dessa osäkerheter tvingar leverantörer att optimera inköpsstrategier, förbättra kostnadseffektivitet och investera i materialteknik för att mildra sårbarheter som är inneboende i instabila globala leveransmarknader.

Regional Analys

Nordamerika

Nordamerika har en 38% marknadsandel, stödd av stark fordonsproduktion, omfattande användning av högpresterande bensinmotorer och konstant efterfrågan på eftermarknadskolvar. Regionen drar nytta av avancerade tillverkningsmöjligheter, utbredd användning av lätta aluminiumkolvar och snabb integration av friktionsreducerande teknologier i person- och lätta kommersiella fordon. Regulatoriska påtryckningar för förbättrad motoreffektivitet driver OEM-tillverkare att investera i belagda kolvringar och optimerade geometriska former. Tillväxten kommer också från robust kommersiell flottaktivitet och ett moget servicenätverk som säkerställer stadig konsumtion av ersättningskolvkomponenter.

Europa

Europa står för 27% av marknaden, drivet av sin ingenjörsfokuserade fordonssektor, hög användning av turboladdade motorer och stark efterfrågan på lågemissionskolvteknologier. Närvaron av ledande OEM-tillverkare uppmuntrar innovation inom stålkolvar, avancerade legeringar och termiska barriärbeläggningar anpassade för högkompressionsmotorer. Strikta EU-utsläppsregler påverkar efterfrågan på kolvar med minskad friktion och förbättrad tätningseffektivitet. Ersättningsbehovet förblir stabilt på grund av åldrande fordonsflottor över Västeuropa. Östeuropeiska tillverkningsnav stödjer dessutom regional tillväxt genom att leverera kostnadseffektiva kolvmonteringar till globala fordonsmarknader.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder med en 30% marknadsandel, drivet av hög produktion av personbilar, expanderande tvåhjuliga marknader och stark efterfrågan på kommersiella fordon över Kina, Indien, Japan och Sydostasien. Regionens storskaliga fordonsproduktionsekosystem accelererar antagandet av lätta kolvar, avancerade ringbeläggningar och bränsleeffektiva designer. Växande urbanisering och ökande medelklassens fordonsägande förstärker OEM-produktionsvolymer. APAC drar också nytta av omfattande eftermarknadsaktivitet, särskilt i Indien och ASEAN-länderna, där motorrenovering och underhållscykler förblir frekventa. Ökande användning av små turboladdade motorer ökar ytterligare efterfrågan på högstyrkekolvmonteringar.

Latinamerika

Latinamerika har en 3% marknadsandel, formad av måttlig fordonsproduktion och ett starkt beroende av eftermarknadsbyte av kolvar. Brasilien och Mexiko förblir de viktigaste bidragsgivarna, drivna av användning av kommersiella flottor och ökad efterfrågan på hållbara kolvringar och kolvbultar. Ekonomiska fluktuationer påverkar OEM-produktionsnivåerna, men stadig tillväxt inom logistik, jordbruk och lätta kommersiella fordon stöder ersättningskonsumtionen. Äldre fordonsflottor förlänger servicebehoven, vilket ökar efterfrågan på kostnadseffektiva kolvkomponenter. Lokal tillverkningsutvidgning och partnerskap med globala leverantörer stärker gradvis produktens tillgänglighet över regionen.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika fångar en 2% marknadsandel, främst stödd av efterfrågan på kommersiella och terrängfordon över Gulfstaterna, Sydafrika och Nordafrika. Regionens beroende av robusta motorer som används inom gruvdrift, byggnation och oljeverksamhet driver efterfrågan på högstyrka stålkolvar och slitstarka ringar. Begränsad lokal tillverkning ökar beroendet av importerade komponenter, medan växande industrialisering och infrastrukturutveckling stimulerar flottutvidgning. Eftermarknadsförsäljning dominerar regionen eftersom förlängda fordonslivscykler och tuffa driftsförhållanden påskyndar ersättningsbehovet för kolvmonteringar.

Marknadssegmenteringar:

Efter Material:

Efter Fordon:

- Personbilar

- Lätta kommersiella fordon

Efter Komponent:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Kolvmarknaden har en mångsidig konkurrensmiljö formad av ledande tillverkare som RIKEN CORPORATION, Hitachi, Ltd., Art-Serina Piston Co., Ltd., MAHLE GmbH, Shriram Pistons & Rings Ltd., AISIN CORPORATION, Aditya Birla Nuvo, Rheinmetall AG, Tenneco Inc., och Dongsuh Federal-Mogul Co., Ltd. Kolvmarknaden återspeglar en mycket konkurrensutsatt struktur driven av kontinuerliga framsteg inom materialteknik, precisionsproduktion och motorprestandakrav. Tillverkare fokuserar på att utveckla lätta aluminiumkolvar, högstyrka stålvarianter och lågfriktionsbeläggningar för att möta kraven från turboladdade, nedskalade och hybriddrivlinor. Ökat fokus på utsläppsminskning och bränsleoptimering uppmuntrar antagandet av avancerade värmebarriärbeläggningar, optimerade kjolprofiler och förbättrad smörjkompatibilitet. Konkurrensen intensifieras när leverantörer expanderar automatisering, integrerar CNC-bearbetning och utnyttjar simuleringsbaserad design för att stärka produktens hållbarhet och prestanda. Eftermarknaden förblir en viktig stridsplats, stödd av stora åldrande fordonsflottor och ökande ersättningsintervall för kolvringar, kolvbultar och montering. Företag investerar i allt högre grad i kapacitetsutvidgning, strategiska partnerskap med OEM-tillverkare och regionspecifik produktanpassning för att anpassa sig till utvecklande reglerings- och prestandastandarder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I augusti 2025 förvärvade AxFlow Advanced Pump Technologies (APT Water) i Västra Australien, vilket utökade deras lösningar för vätskehantering, särskilt inom vattenbehandling, gruvdrift (järnmalm, guld) och industri, och stärkte deras regionala närvaro med APT:s starka lokala bas.

- I juli 2024 tillkännagav Vale, ett framstående gruvföretag, specialteknologiutvecklaren Komatsu och Cummins Inc., en nyckelaktör inom kraftlösningsmarknaden, ett samarbete som syftar till att utveckla stora lastbilar med en lastkapacitet på 230 till 290 ton, drivna av etanol och diesel.

- I januari 2024 nådde Hitachi Construction Machinery och ABB en kritisk milstolpe i sitt samarbete genom att slutföra en prototyp av en 240-tons helt elektrisk dumper och skicka den till en gruva i Zambia för verkliga tester.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Fordon, Komponent och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att fortsätta utveckla lätta kolvmaterial för att stödja bränsleeffektiva motordesigner.

- Tillverkare kommer att öka användningen av lågfriktionsbeläggningar för att förbättra motorns hållbarhet och termiska prestanda.

- Turbo- och nedskalade motorer kommer att driva efterfrågan på högstyrkekolvar med förbättrad trycktolerans.

- Tillväxten av hybridfordon kommer att upprätthålla kolvförbrukningen trots den långsiktiga övergången mot full elektrifiering.

- Efterfrågan på eftermarknaden kommer att öka när globala fordonsflottor åldras och motorrenoveringscykler ökar.

- Automatiserad bearbetning och precisionssmedning kommer att omforma produktionseffektiviteten i tillverkningsanläggningar.

- Avancerade simuleringsverktyg kommer att påskynda optimeringen av kolvdesign för högprestandamotorer.

- Regional anpassning av kolvar kommer att expandera när OEM-tillverkare anpassar motorer till lokal bränslekvalitet och regleringar.

- Materialinnovationer kommer alltmer att fokusera på att förbättra slitstyrkan under lågviskositets smörjning.

- Strategiska samarbeten mellan OEM-tillverkare och komponentleverantörer kommer att driva utvecklingen av nästa generations kolvmonteringar.