Marknadsöversikt

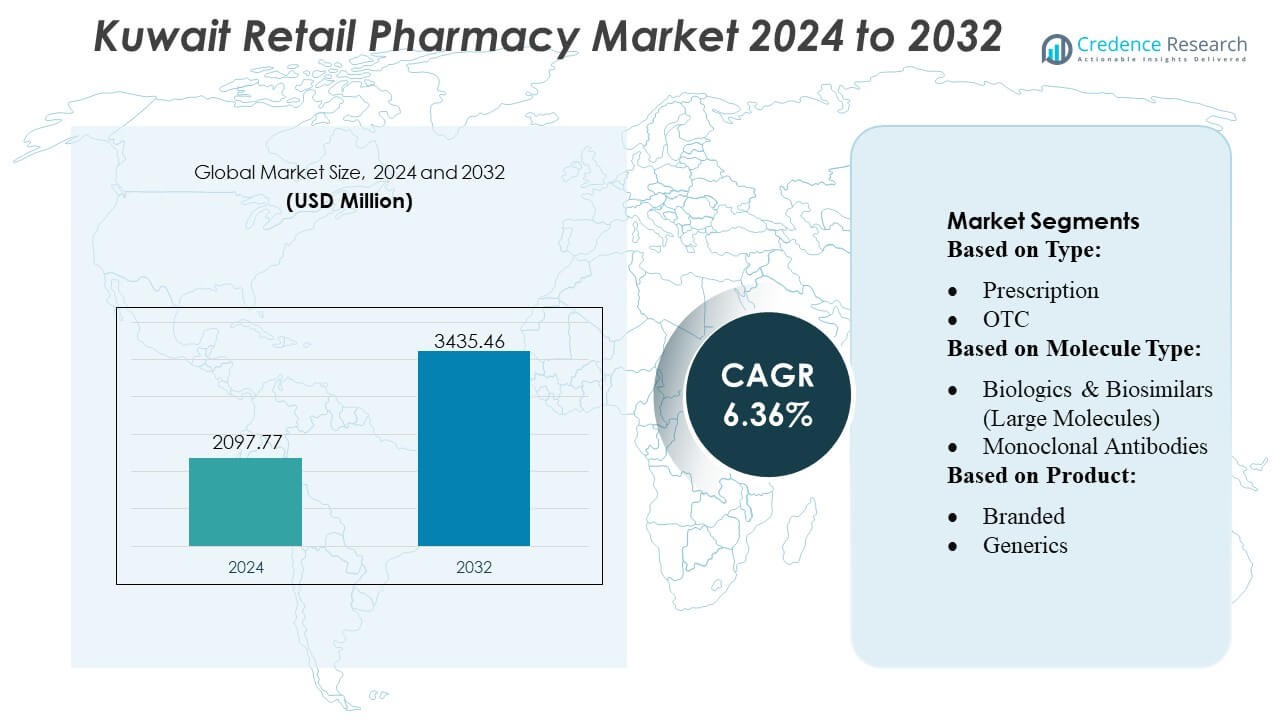

Kuwaits detaljhandelsapotekmarknad värderades till 2097,77 miljoner USD år 2024 och förväntas nå 3435,46 miljoner USD år 2032, med en CAGR på 6,36% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Kuwaits detaljhandelsapotekmarknad storlek 2024 |

USD 2097,77 miljoner |

| Kuwaits detaljhandelsapotekmarknad, CAGR |

6,36% |

| Kuwaits detaljhandelsapotekmarknad storlek 2032 |

USD 3435,46 miljoner |

Kuwaits detaljhandelsapotekmarknad formas av en blandning av multinationella läkemedelsleverantörer, regionala distributörer och stora inhemska apotekskedjor som driver produktutbud, terapeutiskt djup och serviceinnovation över hela landet. Stora företag som levererar till marknaden—tillsammans med starka lokala detaljhandelsoperatörer—stöder bred tillgång till läkemedel för kronisk vård, specialläkemedel och hälsoprodukter. Konkurrensdynamiken intensifieras när apotek expanderar digitala beställningar, e-receptuppfyllelse och hemleveranstjänster för att stärka kundengagemanget. Kuwait City förblir den ledande regionen med en exakt marknadsandel på 34–36%, stödd av dess höga befolkningstäthet, avancerade hälsoinfrastruktur och stark efterfrågan på märkes- och specialterapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Kuwaits detaljhandelsapotekmarknad nådde 2 097,77 miljoner USD år 2024 och förväntas nå 3 435,46 miljoner USD år 2032, med en ökning på 6,36% CAGR, vilket återspeglar en konstant efterfrågan på terapier för kronisk vård och expanderande detaljhandelsapoteknätverk.

- Marknadsdrivkrafter inkluderar ökande förekomst av kroniska sjukdomar, växande receptutgifter stödda av försäkringar och snabb digital adoption genom e-recept, mobilbeställningar och plattformar för leverans samma dag.

- Viktiga trender fokuserar på att expandera distributionen av specialläkemedel, högre upptag av generiska läkemedel och ökande konsumentefterfrågan på hälsoprodukter, förebyggande vårdprodukter och diagnostiska självtestkit.

- Konkurrensdynamiken intensifieras när detaljhandelskedjor optimerar inköp, expanderar terapeutiska sortiment och stärker digitala kapaciteter, medan oberoende apotek differentierar sig genom personlig rådgivning och tillgänglighet i närområdet.

- Regionalt leder Kuwait City med en marknadsandel på 34–36%, följt av Hawalli och Farwaniya, medan receptsegmentet dominerar den totala försäljningen, stödd av stark efterfrågan på terapier för kronisk vård och märkesläkemedel.

Marknadssegmenteringsanalys:

Efter typ

Kuwaits detaljhandelsapotekmarknad domineras av receptbelagda läkemedel, som står för cirka 58–60% av den totala försäljningen på grund av hög förekomst av kroniska sjukdomar, ökande specialistkonsultationer och ökande läkemedelsköp med försäkringsstöd. Efterfrågan intensifieras när apotek i allt högre grad integrerar e-receptutfyllnad och automatiserade dispenseringssystem för att förbättra noggrannhet och arbetsflödeseffektivitet. OTC-produkter fångar den återstående andelen, stödda av konsumenternas preferens för egenvård, snabb tillgång och farmaceutledd terapi för vanliga åkommor; dock förblir receptbelagda läkemedel den dominerande kategorin eftersom regleringsramar fortsätter att prioritera kontrollerade terapeutiska vägar och strukturerad klinisk övervakning.

- Till exempel utökade Merck & Co., Inc. nyligen sin vaccintillverkningskapacitet genom att ta i bruk nya engångsbioreaktorsviter med 2 000-liters produktionskapacitet per enhet för att stödja högprecisionsproduktion av biologiska läkemedel, förbättra batchkonsistens och påskynda global leveranssäkerhet.

Efter Molekyltyp

Konventionella läkemedel (små molekyler) behåller den största marknadsandelen på 62–65%, drivet av utbredd användning vid kroniska och akuta tillstånd, etablerad formulärnärvaro och överkomlighet. Deras dominans förstärks av Kuwaits höga receptvolymer för hjärt-kärlsjukdomar, metaboliska och infektionssjukdomar. Stora molekylterapier—inklusive biologiska läkemedel, monoklonala antikroppar, vacciner och cell- och genterapier—vinner mark när sjukhus och specialapotek antar avancerade behandlingsprotokoll, även om deras totala andel förblir lägre på grund av högre kostnader och specialiserade hanteringskrav. Den accelererade introduktionen av biosimilarer stärker ytterligare tillgången till avancerade immunologi- och onkologiterapier, vilket gradvis omformar dynamiken i molekylmixen.

- Till exempel visade AstraZeneca betydande tillverkningskapacitet för biologiska läkemedel genom att implementera integrerade kontinuerliga biotillverkningsplattformar (ICB) i sina avancerade cellkulturanläggningar. Medan företaget använder en mängd olika skalor, inklusive engångs 2 000-liters bioreaktorer för att uppnå produktivitet som konkurrerar med stora rostfria stålverk, ligger den centrala innovationen i den kontinuerliga bearbetningen i sig.

Efter Produkt

Varumärkesläkemedel leder marknaden med en uppskattad andel på 66–68%, stödda av stark läkarepreferens, hög upplevd kvalitet och djup penetration av multinationella läkemedelsföretag över detaljhandelskanaler. Kuwaits regleringsfokus på kvalitetskontrollerade importer och dess beroende av ledande globala tillverkare förstärker varumärkesdominansen. Generika expanderar stadigt när beslutsfattare uppmuntrar kostnadseffektiva behandlingsalternativ och försäkringsbolag främjar substitution för att hantera kostnader, men varumärkesprodukter behåller en större andel på grund av patientlojalitet och begränsad inhemsk tillverkning. Den växande bördan av kroniska sjukdomar och stark varumärkeslojalitet fortsätter att förankra varumärkesläkemedel som den ledande produktkategorin.

Viktiga Tillväxtdrivare

1. Ökad Belastning av Kroniska Sjukdomar Stärker Receptvolymer

Kuwaits ökande förekomst av kroniska tillstånd—inklusive diabetes, högt blodtryck och hjärt-kärlsjukdomar—höjer avsevärt efterfrågan på långsiktiga receptbehandlingar. Detaljhandelsapotek upplever ett stadigt kundflöde då patienter behöver kontinuerliga påfyllningar av medicin, glukosövervakningsutrustning och hjärt-kärlmediciner. Regeringsledda screeningprogram ökar tidiga diagnosfrekvenser, vilket ytterligare stärker försäljningen baserad på recept. Skiftet mot strukturerad sjukdomshantering, stödd av försäkringsstödda medicinplaner, förbättrar följsamheten och driver återkommande intäkter. Apotek investerar också i digitala påminnelser om påfyllning och automatiserade dispenseringssystem, vilket stärker serviceeffektiviteten samtidigt som de stödjer konsekvent terapeutisk tillgång för patienter med kronisk vård.

- Till exempel stödjer AbbVie Inc. kontinuiteten i kronisk vårdbehandling genom sitt nätverk för biologisk produktion, inklusive sin biologiska anläggning i Singapore utrustad med två kommersiella bioreaktorer på 15 000 liter som möjliggör hög kapacitet och konsekvent produktion för immunologiska terapier som kräver oavbruten global leverans.

2. Utvidgning av Sjukförsäkringstäckning och Ersättningsstöd

Bredare antagande av arbetsgivarstödda och privata sjukförsäkringsplaner ökar överkomligheten och tillgängligheten av receptbelagda läkemedel, vilket påskyndar användningen av detaljhandelsapotek. Utvidgningen av täckning minskar egenkostnaderna för nödvändiga terapier, vilket uppmuntrar patienter att följa mer värdefulla behandlingar. Apotek drar nytta av stigande ersättningsbara transaktioner, snabbare receptomsättning och större efterfrågan på läkemedel mot kroniska sjukdomar, specialterapier och diagnostiska förbrukningsvaror. Strömlinjeformade digitala kravhanteringsprocesser och integration mellan försäkringsbolag och apotek förbättrar driftseffektiviteten. När Kuwait rör sig mot att stärka sin hälsofinansieringsramverk, får detaljhandelsapotek en mer stabil och förutsägbar intäktsmiljö stödd av försäkrade konsumentutgifter.

- Till exempel ökade Bristol-Myers Squibb den globala tillverkningsresiliensen genom att utnyttja sin avancerade biologiska anläggning i Devens, som är en kritisk del av dess globala leveransnätverk. Anläggningen använder både traditionell storskalig satsbearbetning (t.ex. sex bioreaktorer på 20 000 liter) för högvolymsprodukter som monoklonala antikroppar och har en separat, specialiserad anläggning dedikerad till snabb, patientanpassad tillverkning av personliga cellterapier.

3. Snabb Expansion av Digital Hälsa och Omnikanal Apotekstjänster

Digitalt antagande—inklusive e-recept, mobilbeställning, leverans samma dag och virtuellt farmaceutstöd—omformar Kuwaits detaljhandelsapoteklandskap. Konsumenter kräver i allt högre grad bekvämlighet, vilket får apotek att implementera onlinebutiker, levande medicinrådgivning och automatiserad orderuppföljning. Regeringens stöd för digitala hälsoworkflows påskyndar antagandet av anslutna apoteksmodeller. Omnikanalstjänster stärker patientengagemang genom att minska väntetider, förbättra synligheten av läkemedelstillgänglighet och förenkla påfyllningsprocesser. Detaljhandelskedjor som investerar i integrerad lagerhantering och digitala dispenseringslösningar får konkurrensfördelar då kundupplevelsen blir en viktig faktor för apotekspreferens.

Viktiga Trender & Möjligheter

1. Växande Skifte mot Förebyggande och Välmåenderelaterade Detaljhandelserbjudanden

Detaljhandelsapotek i Kuwait utökar alltmer sina portföljer för att inkludera förebyggande hälsoprodukter, nutraceuticals, diagnostiska självtestkit och välmående-tillskott. Ökat konsumentintresse för immunitet, metabolisk hälsa, hudvård och fitness driver efterfrågan på premium OTC-erbjudanden. Apotek utnyttjar denna trend genom att etablera dedikerade välmåendesektioner och personliga rådgivningstjänster som tillhandahålls av utbildade farmaceuter. Detta skifte öppnar möjligheter för korsförsäljning och högre marginalproduktkategorier samtidigt som beroendet av receptintäkter minskar. Den välmåendedrivna modellen positionerar apotek som holistiska hälsostödshubbar bortom traditionell läkemedelsutdelning.

- Till exempel visade Pfizer nyligen sin tillverkningskapacitet genom att producera över 3 miljarder doser av sitt mRNA-baserade COVID-19-vaccin globalt under 2021 — en milstolpe som uppnåddes genom att effektivisera produktionscykeln vid sina flera anläggningar, vilket minskade batchens genomloppstider från 110 till 60 dagar.

2. Expansion av Specialapotek och Högvärdiga Biologiska Terapier

När Kuwait antar mer avancerade behandlingsprotokoll inom onkologi, immunologi och sällsynta sjukdomar ökar efterfrågan på högvärdiga biologiska läkemedel och specialläkemedel. Detaljhandelsapotek samarbetar alltmer med distributörer och specialvårdcenter för att hantera temperaturkänsliga biologiska läkemedel, monoklonala antikroppar och biosimilarer som kräver kontrollerad lagring och professionell hantering. Denna trend skapar möjligheter för apotek att differentiera sig genom klinisk rådgivning, biologisk följsamhetsprogram och infusionsstödkoordinering. Tillväxten inom specialterapier ökar intäktspotentialen, särskilt för kedjor som kan utveckla avancerad kylkedjelogistik och specialiserade utdelningsmöjligheter.

- Till exempel stärkte Novartis avsevärt sina globala leveransmöjligheter genom att driva mer än 30 produktionsanläggningar världen över och tillverka över 20 miljarder behandlingar år 2024, som täcker små molekyler, stora molekyler, cell- och genterapier samt radioligandterapier — vilket säkerställer en robust, diversifierad produktion för globala marknader.

3. Ökad Lokalisation och Samarbete på GCC-nivå inom Läkemedelsindustrin

Kuwait drar nytta av utökade regionala samarbeten som syftar till att stärka läkemedelsförsörjningskedjor och minska importberoendet. GCC:s gemensamma upphandlingsinitiativ, harmoniserade regleringsstandarder och stöd för regional tillverkning skapar möjligheter för detaljhandelsapotek att säkra mer stabila och kostnadseffektiva produktflöden. När lokala och regionala producenter ökar produktionen får apotek tillgång till konkurrenskraftigt prissatta generika, biosimilarer och OTC-artiklar. Denna miljö förbättrar prisstabiliteten, minskar internationella leveransstörningar och öppnar möjligheter för partnerskap mellan apotekskedjor och framväxande GCC-baserade läkemedelstillverkare.

Viktiga Utmaningar

1. Stort Beroende av Importerade Läkemedel och Sårbarhet i Försörjningskedjan

Kuwait importerar majoriteten av sina receptbelagda och OTC-läkemedel, vilket gör detaljhandelsapotek utsatta för globala leveransstörningar, valutafluktuationer och geopolitiska begränsningar. Förseningar i internationella leveranser kan orsaka brist, särskilt för kronisk vård och specialläkemedel. Apotek måste upprätthålla högre lagerbuffertar och navigera i komplexa upphandlingsprocesser, vilket ökar driftskostnaderna. Begränsad lokal tillverkningskapacitet begränsar prissättningsflexibiliteten och saktar produktdiversifieringen. Beroendet av globala leverantörer gör också apotek sårbara för regleringsförändringar i exportländer, vilket påverkar långsiktig leveranspålitlighet.

2. Marginalpress på grund av höga driftskostnader och konkurrensprissättning

Detaljhandelsapotek står inför ökande marginalkompression när konkurrensen intensifieras mellan kedjor, oberoende butiker och onlineplattformar. Höga hyreskostnader, arbetskostnader och strikta krav på efterlevnad av regleringar ökar driftskostnaderna. Priskänsliga konsumenter skiftar mot generiska och kampanjprodukter för receptfria läkemedel, vilket begränsar tillväxten av försäljning med högre marginal. Strukturer för försäkringsersättning begränsar ytterligare prissättningsautonomin. Apotek måste investera i teknik, leveransflottor och digitala system, vilket ökar den ekonomiska belastningen. Att upprätthålla lönsamhet kräver operativ effektivitet, optimerad lagerhantering och differentierade mervärdestjänster för att kompensera för minskande detaljhandelsmarginaler.

Regional analys

Nordamerika

Nordamerika innehar en uppskattad 31–33% andel av det globala inflytandet på apoteksmodeller som är relevanta för Kuwait, drivet av stark innovation inom digitala hälsoplattformar, automatiserad dosering och avancerade ramverk för kronisk vårdhantering. Kuwaits detaljhandelsapotek antar flera amerikanska och kanadensiska bästa metoder, inklusive e-receptintegration, centraliserad upphandling och omnikanalsuppfyllelse. Partnerskap med nordamerikanska läkemedelsleverantörer stärker tillgången till specialläkemedel och högkvalitativa märkesmediciner. Regionens ledarskap inom välmåendeförsäljning, vaccinationsprogram och personliga vårdmodeller formar Kuwaits tjänsteutvidgning, vilket förbättrar operativ sofistikering och kundengagemang.

Europa

Europa står för 27–29% av den globala referensandelen som påverkar Kuwaits apoteksstandarder genom starka regulatoriska ramverk, högkvalitativ tillverkning och bred tillgänglighet av märkes- och generiska läkemedel. Europeiska leverantörer spelar en central roll i Kuwaits läkemedelsimport, vilket stödjer produktens tillförlitlighet och efterlevnad av strikta kvalitetsprotokoll. Regionens expertis inom biosimilarer, vacciner och terapier för kroniska sjukdomar påverkar inköpstrenderna i Kuwaits detaljhandelsapotek. Europeiska detaljhandelsformat som betonar klinisk rådgivning, förebyggande hälsotjänster och farmaceutledda insatser bidrar till Kuwaits utvecklande tjänsteleveransmodell och ökande konsumentförväntningar på professionell apoteksvård.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar ungefär 22–24% av global relevans, drivet av sin robusta generiska tillverkningsbas, expanderande biotekniksektor och kostnadseffektiva läkemedelsekosystem som starkt påverkar Kuwaits inköpsstrategier. Indien, Kina och Sydostasien fungerar som stora försörjningsnav för generiska läkemedel, receptfria produkter och viktiga mediciner som säljs i stor utsträckning i Kuwaits detaljhandelsapotek. Regionens framsteg inom digitala apoteksplattformar, snabba leveranssystem och telekonsultationstekniker inspirerar Kuwaits digitala transformation. Växande samarbeten med asiatiska tillverkare säkerställer konkurrenskraftiga priser, förbättrad försörjningskedjeresiliens och bredare produktutbud inom kategorierna kronisk vård, akutvård och välbefinnande.

Latinamerika

Latinamerika bidrar med 8–10% till den globala apoteksmarknadsreferensen och formar Kuwaits detaljhandelsapoteksektor genom konkurrenskraftig generikatillverkning, utökade nutraceutiska förmågor och effektiva distributionsmetoder. Brasilien och Mexiko fungerar som framväxande farmaceutiska exportpartners och tillhandahåller utvalda generika och receptfria formuleringar. Kuwaits apotek utvärderar i allt högre grad inköp från latinamerikanska tillverkare för att diversifiera leveranskedjor och minska beroendet av traditionella marknader. Detaljhandelsformat i regionen—särskilt hälsocentrerade kedjor och nätverk av samhällsapotek—erbjuder operativa insikter för Kuwaits växande fokus på förebyggande hälsa, värdeorienterade produktsortiment och tillgänglighet till tjänster i närområdet.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika har 12–14% av det globala referensinflytandet, där Gulf-länderna—särskilt Saudiarabien och Förenade Arabemiraten—formar apoteksnätverkets expansion, regleringsanpassning och regionala upphandlingsstrategier som direkt påverkar Kuwait. Delade hälsoprioriteringar, gemensamma Gulf-regleringsinitiativ och samarbetande farmaceutiska leveransprogram förbättrar produktens tillgänglighet och prisstabilitet i Kuwaits detaljhandelsapotek. Växande regional tillverkning av generika och biosimilarer stödjer överkomlighet. Innovationer inom apotekstjänster i GCC—såsom digitala recept, hälsokliniker och hemleveransprogram—påskyndar ytterligare Kuwaits modernisering av detaljhandelsapotek och konsumentcentrerade tjänstemodeller.

Marknadssegmenteringar:

Efter typ:

Efter molekyltyp:

- Biologiska & Biosimilarer (Stora Molekyler)

- Monoklonala Antikroppar

Efter produkt:

- Varumärkesprodukter

- Generika

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för detaljhandelsapotekmarknaden i Kuwait formas av ledande globala läkemedelsföretag som GlaxoSmithKline plc, Merck & Co., Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, Sanofi, Pfizer Inc., Johnson & Johnson Services, Inc., Novartis AG och F. Hoffmann-La Roche Ltd. Detaljhandelsapotekmarknaden i Kuwait definieras av ett starkt samspel mellan stora apotekskedjor, oberoende lokala apotek och framväxande digitala plattformar som konkurrerar genom tjänstedifferentiering, produktdjup och operativ effektivitet. Apotekskedjor utnyttjar centraliserad upphandling, integrerade lagersystem och bredare terapeutiska sortiment för att säkra prissättningsfördelar och säkerställa konsekvent läkemedelstillgänglighet. Oberoende apotek bibehåller konkurrenskraft genom personlig rådgivning, närhetsåtkomst och flexibla servicemodeller. Det växande inflytandet av e-apotekstjänster—stödda av mobilbeställning, hemleverans och e-receptarbetsflöden—intensifierar konkurrensen genom att flytta konsumentförväntningar mot bekvämlighet och snabb uppfyllelse. Marknadsaktörer investerar alltmer i program för kronisk sjukdomshantering, hälsoportföljer och värdedrivna generika för att möta föränderliga patientbehov. Ökad försäkringspenetration, efterfrågan på specialläkemedel och expansion av kliniska stödtjänster formar ytterligare de konkurrensmässiga dynamikerna, vilket driver apotek att uppgradera digitala kapaciteter och stärka patientengagemangsstrategier för att behålla marknadsandelar.

Nyckelspelaranalys

- GlaxoSmithKline plc

- Merck & Co., Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Sanofi

- Pfizer Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

- Hoffmann-La Roche Ltd

Senaste utvecklingen

- I mars 2025 introducerade Daiichi Sankyo sin DATROWAY, den första någonsin TROP2-riktade medicinen som lanserats i Japan för HR-positiv, HER2-negativ bröstcancer och är den andra DXd (HR) positiva, HER2-negativa (IHC 0, IHC 1+ eller IHC 2+/ISH-) icke-resektabel eller återkommande bröstcancer efter tidigare kemoterapi.

- I januari 2025 slutförde Walmart Inc. utrullningen av sin samma dag icke-kylskåpskrävande apoteksleveranstjänst till 49 delstater, och integrerade den med befintliga leveransalternativ för livsmedel och allmänna varor. Denna strategiska utveckling togs fram som svar på kundfeedback (specifikt, över 55% av de tillfrågade kunderna efterfrågade det kombinerade leveransalternativet) och möjliggör att berättigade recept kan levereras i en enda onlinebeställning tillsammans med andra hushållsartiklar.

- I januari 2025 lanserade AstraZeneca Pharma India Limited Breztri Aerosphere för att behandla Kronisk Obstruktiv Lungsjukdom (KOL). Denna trippelkombinationsinhalator är nu tillgänglig för vuxna patienter i Indien för att hjälpa till att lindra symtom och förhindra uppblossningar, vilket markerar ett betydande framsteg i behandlingsalternativen för KOL i landet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Molekyltyp, Produkt och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när förekomsten av kroniska sjukdomar ökar och driver en stadig efterfrågan på recept.

- Användningen av digitala apotek kommer att accelerera genom e-recept, mobilbeställningar och leveranstjänster samma dag.

- Detaljhandelskedjor kommer att stärka sin dominans genom att investera i automation, smarta lagerverktyg och centraliserad upphandling.

- Utvidgning av privat sjukförsäkring kommer att öka tillgängligheten till terapier med högre värde.

- Utdelning av specialläkemedel kommer att öka när efterfrågan på biologiska läkemedel, onkologimediciner och avancerade immunologiska behandlingar stiger.

- Apotek kommer att diversifiera intäkterna genom hälsoprodukter, förebyggande hälsotjänster och diagnostiska självtestkit.

- Användningen av generiska läkemedel kommer att öka när kostnadseffektivitet blir en prioritet för patienter och försäkringsgivare.

- Regulatorisk anpassning till GCC-standarder kommer att förbättra kvalitetssäkring och stabilitet i leveranskedjan.

- Farmaceutledda kliniska tjänster kommer att expandera, inklusive rådgivning, läkemedelsterapihantering och vaccinationsstöd.

- Omnikanalmodeller för detaljhandel kommer att omforma konkurrensen genom att integrera tjänster i butik, digitalt och i hemmet.