Marknadsöversikt

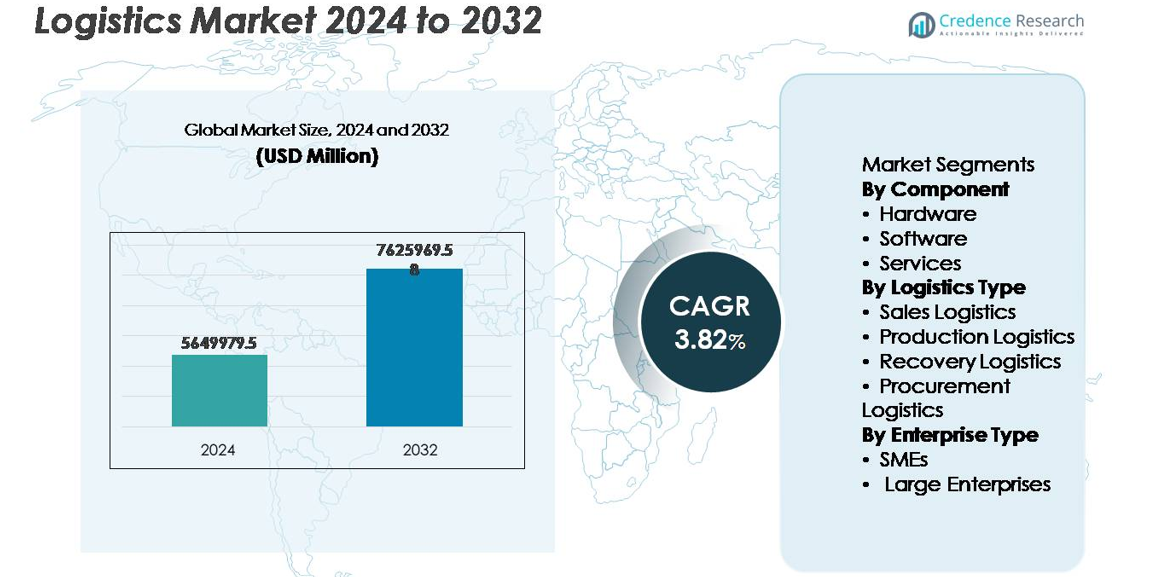

Den globala logistikmarknaden värderades till 5 649 979,5 miljoner USD år 2024 och förväntas nå 7 625 969,58 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,82 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Logistikmarknadens storlek 2024 |

5 649 979,5 miljoner USD |

| Logistikmarknad, CAGR |

3,82% |

| Logistikmarknadens storlek 2032 |

7 625 969,58 miljoner USD |

Logistikmarknaden formas av en blandning av globala automationsledare och specialiserade systemintegratörer, inklusive Knapp, Murata Machinery, SSI SCHAEFER Group, Daifuku Co., Ltd., Jungheinrich AG, Honeywell International Inc., KION Group AG, Toyota Industries Corporation, TGW Logistics Group och KUKA AG. Dessa företag konkurrerar genom lagerrobotik, autonom materialhantering, datadriven flottaoptimering och integrerade lagrings- och återvinningssystem. Asien-Stillahavsregionen leder logistikmarknaden med cirka 38 % andel, drivet av storskalig tillverkning, hamnutbyggnader, e-handelsgenomträngning och tillväxt av multimodal infrastruktur. Nordamerika och Europa fortsätter att investera kraftigt i automation och hållbarhet som en del av omvandlingen av försörjningskedjan.

Marknadsinsikter

- Den globala logistikmarknaden värderades till 5 649 979,5 miljoner USD år 2024 och förväntas nå 7 625 969,58 miljoner USD år 2032, vilket återspeglar en CAGR på 3,82% under prognosperioden.

- Marknadstillväxten drivs av ökad automatiseringsanvändning, digitalt optimerade distributionsnätverk och ökad efterfrågan på e-handelsbaserade sista mil-leveranstjänster över både utvecklade och framväxande ekonomier.

- Viktiga trender inkluderar AI-aktiverad ruttoptimering, hållbar flottövergång, multimodala digitala fraktplattformar och expansion av smarta lager drivna av robotik och IoT-spårning.

- Konkurrensdynamiken formas av globala logistikintegratörer och teknikaktörer som fokuserar på motståndskraftiga försörjningskedjor, även om infrastrukturdisparitet och cybersäkerhetsrisker kvarstår som betydande begränsningar.

- Asien-Stillahavsregionen dominerar med cirka 38% andel, följt av Nordamerika med 32% och Europa med 27%, medan hårdvarusegmentet leder per komponent, stödd av lagerautomatisering och avancerade hanteringssystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter komponent

Logistikmarknaden är segmenterad i hårdvara, mjukvara och tjänster, där hårdvarusegmentet innehar den dominerande marknadsandelen, drivet av den ökande användningen av avancerade automationssystem, streckkod- och RFID-system, autonoma mobila robotar och sensoraktiverad spårningsinfrastruktur. Investeringar i modernisering av lager och robotik i distributionscenter fortsätter att accelerera efterfrågan på hårdvara då företag prioriterar arbetskraftsoptimering, snabbare orderhantering och förbättrad noggrannhet. Samtidigt skalar mjukvaruplattformar som stöder realtidsvisibilitet, prediktiv analys och transporthantering snabbt i användning, kompletterat av expanderande tjänsteerbjudanden relaterade till integration, underhåll och hanterade operationer.

- Till exempel rapporterade Zebra Technologies att deras FX9600 fasta RFID-läsare kan bearbeta upp till 1 200 taggläsningar per sekund, vilket stöder högdensitetsinventeringsmiljöer som stora distributionshubbar.

Efter logistiktyp

Baserat på logistiktyp kategoriseras marknaden i försäljningslogistik, produktionslogistik, återvinningslogistik och upphandlingslogistik. Produktionslogistik representerar den ledande undersegmentet, på grund av det ökande behovet av synkroniserad materialrörelse, just-in-time leveransprocesser och fabriksgolvintegration inom tillverkningsmiljöer. Ökat beroende av digitala tvillingar, automatiserade produktionsflöden och efterfrågedrivna planeringsmodeller stödjer segmentets tillväxt. Försäljningslogistik expanderar med ökningen av e-handelsdistribution och sista mil-leveranslösningar, medan upphandlings- och återvinningslogistik gynnas av cirkularitetsinitiativ, återanvändbar tillgångshantering och omvända logistikramverk som stöder returer och återvinning.

- “Till exempel har UPS automatiserade Worldport-hubb i Louisville en genomströmningskapacitet på 416 000 paket per timme över 155 miles av transportband, vilket visar omfattningen av automatiserade system för försäljningslogistik.”

Efter Företagstyp

Marknaden efter företagstyp är uppdelad i små och medelstora företag (SME) och stora företag, där stora företag dominerar segmentet på grund av högre teknikutgiftskapacitet, globala distributionsnätverk och strategisk adoption av lagerautomation och robotiserade processarbetsflöden. Stora företag utnyttjar integrerad logistikautomation för att minska operativ risk, förbättra realtidsinsyn och öka motståndskraften över multinationella försörjningskedjor. Dock framträder SME som ett högväxtadoptersegment, stöttat av molnbaserade logistikplattformar, prenumerationsbaserade automationverktyg och skalbara system för inventarie- och transporthantering som minskar initiala kapitalkostnader och implementeringskomplexitet.

Viktiga Tillväxtdrivare:

Ökad Adoption av Automation och Digitala Försörjningskedjeteknologier

Automation har blivit en grundläggande drivkraft för logistiktransformation då företag söker större genomströmningskapacitet, minskade mänskliga fel och snabbare uppfyllandecykler. Robotik, autonoma mobila fordon, AI-aktiverad ruttoptimering och digitala tvillingbaserade lagersimuleringar påskyndar processmodernisering. Molnintegrerade transportsystem och plattformar för realtidsinsyn i frakt förbättrar beslutsfattandet, stödjer kostnadspredictability och fordonsutnyttjande. Tillväxten av e-handel och behovet av leveransmodeller samma dag förstärker efterfrågan på skalbar automation. När organisationer antar prediktiv tillgångshantering, avancerad scanning och kontaktlös dokumentation, omdefinierar digitala ekosystem operativ tillförlitlighet och kundupplevelse. Detta omfattande skifte positionerar automation som en långsiktig möjliggörare av konkurrensdifferentiering.

- Till exempel har FedEx implementerat SenseAware IoT-sensorteknik i mer än 90 länder, som spårar försändelsens temperatur, ljusexponering och platsdata med sändningsintervall så frekventa som var 5:e minut, vilket stöder logistik för läkemedel och högvärdestillgångar.

Expansion av Globala Handelsflöden och Gränsöverskridande Distributionsnätverk

Handelsliberalisering, närhetsstrategier och regional ekonomisk integration stimulerar logistikmarknadens expansion genom att intensifiera gränsöverskridande transportkrav. Spridningen av digitala marknadsplatser har breddat handelns deltagande för SME, vilket leder till en ökning av multinationella fraktvolymer och komplexa tullhanteringsarbetsflöden. Infrastrukturinvesteringar—inklusive smarta hamnar, lagerkluster, multimodala nav och gränsöverskridande korridorer—stöder högre genomströmningskapacitet. Leverantörsdiversifieringsstrategier implementerade som svar på avbrott i försörjningskedjan har ökat beroendet av regionala lagercentraler, tullager och flexibla distributionsmodeller. När tillväxtmarknader stärker sina exporttillverkningsmöjligheter fortsätter logistikleverantörer att skala intelligent frakthantering, tullautomation och multimodal anslutning.

- Till exempel använder Panasonic Logistics ett integrerat, globalt logistiknätverk (inklusive egna anläggningar, 3PL-partners och olika försäljningsbaser över Asien och andra regioner) för att stödja diversifierad leverantörskälla och snabba påfyllningsbehov för elektronikkomponenter.

Tillväxt inom E-handel, Omnikanalhandel och Sista-milen Leveranssystem

E-handel förblir en kritisk katalysator som omformar logistik, driven av förväntningar på snabb orderhantering, mikro-uppfyllningscenter och leveranspersonaliserad service. Omnikanalmodeller kräver enhetlig lagerinsyn, dynamisk ruttplanering och realtidskommunikation mellan uppfyllnadspartners och konsumenter. Expansionen av livsmedelsleveranser, prenumerationsbaserade modeller och urbana leveransformat har ökat användningen av elektrifierade flottor, leveransskåp och ruttoptimerade avsändningsplattformar. Återförsäljare bildar strategiska partnerskap med logistikteknologileverantörer för att hantera kostnad per leverans och förbättra omvänd logistikverksamhet. När produktreturer och återvinningsinitiativ växer, integrerar logistikleverantörer omvända flödesmöjligheter i framåtriktade nätverk, vilket stärker cirkulära försörjningskedjor.

Viktiga Trender och Möjligheter:

Skifte Mot Hållbara, Gröna och Cirkulära Logistikmodeller

Hållbarhetsdrivna regleringar, krav på koldioxidtransparens och mål för resurseffektivitet påskyndar investeringar i lågemissionsflottor, ruttoptimeringsprogramvara och grön lagerinfrastruktur. Elektriska fordon, vätgasdrivna lastbilar och alternativa marina bränslen övergår från pilotprojekt till storskaliga implementeringar. Förpackningsminimering, återanvändbara behållare och återvinningsmöjliga logistikmodeller stödjer cirkulära tillverkningssystem. Plattformar för koldioxidredovisning och spårbarhetsverktyg baserade på blockkedjeteknik skapar verifierbar miljörapportering. När företag prioriterar ESG-efterlevnad och mål för utsläppsminskning, får logistikintressenter möjligheter inom koldioxidneutral leverans, ekooptimerad multimodal transport och gröna sista-milen lösningar.

- Till exempel har DHL distribuerat mer än 32 000 elektriska fordon över sina logistikoperationer, vilket stödjer utsläppsminskningsinitiativ genom elektrifierade sista-milen leveransnätverk i över 500 globala städer.

Integration av AI-aktiverade Prediktiva, Autonoma och Intelligenta Operationer

AI-adoption skapar möjligheter för prediktiv planering, efterfrågesensing, autonom navigation och kognitivt beslutsstöd i logistikarbetsflöden. Intelligenta transportsystem förutspår väderstörningar, trängsel och utrustningsavbrott, vilket möjliggör proaktiv riskhantering. Autonoma drönare, robotplockning och självkörande fraktfordon går från testmiljöer till kommersiella logistikleder. AI-driven simulering förbättrar lagerlayoutens effektivitet och genomströmningsplanering. Fusionen av datorseende, maskininlärning och IoT-sensorer fortsätter att förbättra övervakning av fraktförhållanden, säkerhetsöverensstämmelse och lagerprecision. Dessa framsteg presenterar betydande möjligheter för effektivitetsdriven logistiktransformation.

- “Till exempel har Amazon implementerat mer än 1 000 AI-aktiverade Robin-robotarmar i sitt nätverk för att sortera paket och har introducerat Sparrow-plocksystemet, dess första robot som kan identifiera och hantera miljontals olika, individuella produkt-SKU:er (cirka 65% av den totala katalogen), vilket stöder högvolymuppfyllnadsoperationer”

Viktiga utmaningar:

Infrastrukturbrister, fragmentering och ojämn digital beredskap

Infrastrukturskillnader över transportnätverk och lager-ekosystem hindrar logistisk skalbarhet. Fragmentering kvarstår, särskilt bland små transportörer och regionala operatörer med begränsad tillgång till automationskapital. Överbelastade hamnar, otillräckliga kylkedjefaciliteter och begränsad multimodal anslutning fördröjer leveranscykler och ökar driftskostnaderna. Digital beredskap förblir ojämn, med interoperabilitetsproblem mellan äldre system och moderna plattformar som begränsar realtidskoordinering. Variabla regleringspolicys och tullramverk bidrar ytterligare till förseningar och komplexitet, vilket utmanar sömlös gränsöverskridande integration.

Ökande cybersäkerhetsrisker och dataintegritets-sårbarheter

När logistiknätverk blir mer digitalt anslutna, ökar exponeringen för cyberhot, ransomware och dataintrång. Plattformar för leveranskedjehantering lagrar känslig partner- och kundinformation, vilket gör dem attraktiva mål för skadliga attacker. IoT-enheter, autonoma fordon och anslutna lagersystem ökar ingångspunkterna för cyberexploatering. Brist på standardiserade cybersäkerhetsramverk och otillräcklig övervakning över distribuerade nätverk höjer kostnaderna för efterlevnad och riskreducering. Dataintegritetsregler kräver robust kryptering, styrning och incidentresponsstrukturer, vilket utmanar logistikoperatörer som hanterar olika globala system.

Regional analys

Nordamerika

Nordamerika innehar cirka 32% av logistikmarknadsandelen, drivet av avancerad lagerautomation, starka kylkedjenätverk och mogna tredjepartslogistik-ekosystem som stöder detaljhandel, sjukvård och industriell distribution. USA förblir den centrala navet tack vare sin omfattande e-handelsaktivitet och nationella fraktnätverk som integrerar väg-, flyg- och intermodala operationer. Investeringar i autonoma fraktfordon, AI-aktiverad ruttoptimering och hållbar flottaövergång stärker regionens innovationsfördel. Gränsöverskridande handel med Mexiko och Kanada stöder ytterligare multimodal expansion, särskilt under närhetsflyttning och tillverkningsrelokalisering strategier som gynnar lokal leveransresiliens och minskade ledtider.

Europa

Europa står för cirka 27% av den globala logistikmarknaden, stödd av etablerade internationella handelsvägar, hamnanslutning och avancerade regleringsramverk som styr fraktsäkerhet och hållbarhet. Regionen drar nytta av täta urbana logistiknätverk och investeringar i grön transport, elektriska flottor och koldioxidöverensstämmelse infrastruktur. Tyskland och Nederländerna förblir centrala logistiknav, stödda av högvolym lagerkapacitet och digitalt koordinerade fraktrutter. EU:s cirkulära ekonomipolicyer accelererar efterfrågan på återanvändbar förpackningslogistik och omvända leveransflöden. Pågående utmaningar inkluderar ökande krav på gränsöverskridande dokumentation och arbetskraftsbrist inom transport- och lagerverksamhet.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala logistiklandskapet med cirka 38% marknadsandel, drivet av stark tillverkningsproduktion, snabb e-handelspenetration och betydande expansion av hamn- och logistikinfrastruktur. Kina, Indien, Japan och Sydostasiens ekonomier driver efterfrågan genom exporttillverkning, industriella kluster och resursflöden som stödjer globala försörjningskedjor. Regeringsstödda investeringar i smarta hamnar, digitala tullar och multimodala fraktkorridorer påskyndar moderniseringen. Regionens växande medelklasskonsumtion driver tillväxten av sista milens leverans och uppfyllandevolymer. Dock kvarstår infrastrukturens obalanser mellan urbana och inre nätverk som en utmaning, vilket skapar möjligheter för logistikautomation och avancerade kapacitetsplaneringslösningar.

Latinamerika

Latinamerika har nära 2% marknadsandel, påverkad av framväxande e-handelslogistik, agrifood-exportkanaler och regionala handelsallianser som stödjer integration av gränsöverskridande frakt. Brasilien och Mexiko fungerar som primära logistikcentra med expanderande lager- och tullfria distributionszoner. Investeringar i järnvägsanslutning, utveckling av smarta hamnar och hantering av flygplatstransporter förbättrar genomströmningskapaciteten. Politisk volatilitet, tullförseningar och inkonsekvent infrastrukturkvalitet över landsbygdskorridorer fortsätter att påverka operativ förutsägbarhet och kostnadsstrukturer. Tillväxtmöjligheter uppstår inom kylkedjenätverk, digitala fraktplattformar och hållbar flottutvidgning som syftar till att minska bränsleberoendet.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar cirka 1% av logistikmarknadsandelen, drivet av energiexport, frihandelszoner och ökande investeringar i flygfraktanslutning. Gulfstaterna utvecklar multimodala logistiknav drivna av tullfria lager och digitalisering av tullar. Infrastrukturkorridorer över Subsahariska Afrika stödjer jordbruks- och gruvfraktflöden trots operativa utmaningar från vägkvalitet, tullfragmentering och teknologimognadsgap. Logistikleverantörer antar i allt högre grad flotttelematik, GPS-spårning och molnplattformar för att förbättra synligheten. Strategiska diversifieringsinitiativ i Gulfregionen stödjer logistikbaserad ekonomisk transformation och globala distributionsåterexportmodeller.

Marknadssegmenteringar:

Efter komponent

- Hårdvara

- Mjukvara

- Tjänster

Efter logistiktyp

- Försäljningslogistik

- Produktionslogistik

- Återvinningslogistik

- Inköpslogistik

Efter företagstyp

- SMF (Små och Medelstora Företag)

- Stora företag

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Logistikmarknaden kännetecknas av ett mycket konkurrensutsatt landskap med globala integratörer, regionala tredjepartslogistikleverantörer, speditörer och teknikdrivna aktörer som omformar tjänstemodeller. Etablerade aktörer konkurrerar genom diversifierade multimodala nätverk, skalbar lagerinfrastruktur och helhetslösningar för försörjningskedjehantering. Strategiska fokusområden inkluderar automatiseringsdriven orderuppfyllelse, AI-driven fordonsoptimering, koldioxideffektiva operationer och tjänster för gränsöverskridande regelöverensstämmelse. Teknikleverantörer samarbetar i allt högre grad med logistikoperatörer för att implementera plattformar för realtidsspårning, prediktiv analys, digital dokumentation och autonoma leveranssystem. Fusioner, förvärv och strategiska allianser är vanliga när företag expanderar geografiska fotavtryck och tjänsteportföljer. Ökande kundförväntningar på transparens, snabbare leverans och hållbar logistik intensifierar innovation, vilket tvingar organisationer att anta nästa generations lösningar för försörjningskedjan för motståndskraftiga, kostnadseffektiva och digitalt integrerade operationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Knapp (Österrike)

- Murata Machinery, Ltd (Japan)

- SSI SCHAEFER Group (Tyskland)

- Daifuku Co., Ltd. (Japan)

- Jungheinrich AG (Tyskland)

- Honeywell International Inc. (USA)

- KION Group AG (Tyskland)

- Toyota Industries Corporation (Japan)

- TGW Logistics Group (Österrike)

- KUKA AG (Tyskland)

Senaste Utvecklingen

- I maj 2025 öppnade KION ett nytt högautomatiserat reservdelsdistributionscenter (Regional Distribution Center Central Europe) i Kahl am Main.

- I februari 2024 ingick Dematic ett partnerskap med Groupe Robert, ett kanadensiskt logistikföretag. Partnerskapet syftade till att öppna en automatiserad kylförvaringsanläggning. Anläggningen har ett högkapacitets automatiserat lagrings- och hämtningssystem med 130 fot höga kranar för hantering av frysta och färska livsmedel.

- I november 2023: Knapp, en automationslösningsleverantör, samarbetade med Biogena, ett österrikiskt hälsoproduktföretag, för att automatisera hanteringen av internationella leveranser.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Logistiktyp, Företagstyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Automation och robotik kommer fortsätta att transformera lagerhantering, uppfyllandehastighet och arbetskraftsallokering.

- AI-drivna prediktiva analyser kommer optimera efterfrågeprognoser, fordonsutnyttjande och riskminimering.

- Elektrifiering och vätgasdrivna flottor kommer påskynda hållbar logistik och utsläppsminskning.

- Digitala fraktplattformar kommer förbättra transparens och realtids-samarbete vid leveranser.

- Autonoma fordon och drönare kommer expandera pilotdriftsstadiet till kommersiella logistik-korridorer.

- Blockkedjeaktiverad spårbarhet kommer stödja efterlevnad, äkthetskontroller och gränsöverskridande dokumentation.

- Smart hamninfrastruktur kommer förbättra godstransport, trängselhantering och datakonnektivitet.

- Cirkulär logistik kommer växa genom återanvändbara förpackningar, omvända flöden och resursåtervinning.

- Edge computing och IoT-sensorer kommer stärka tillgångsövervakning och kylkedjans tillförlitlighet.

- Närproduktion och regionala tillverkningsskiften kommer omforma globala distributionsstrategier.