Marknadsöversikt

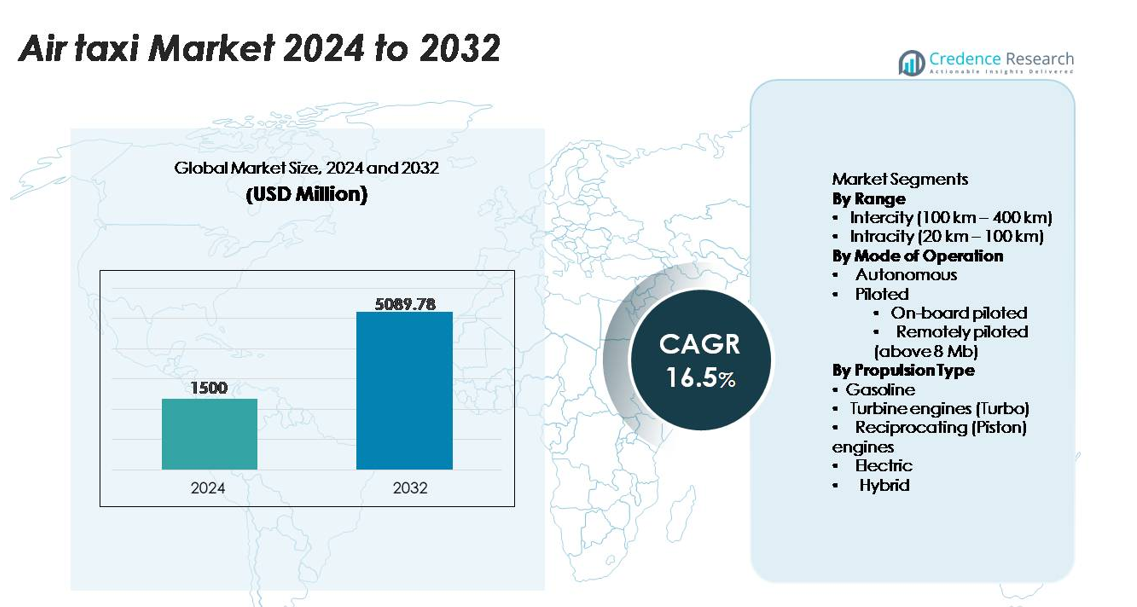

Den globala marknaden för lufttaxi värderades till 1 500 miljoner USD år 2024 och förväntas nå 5 089,78 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 16,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Lufttaxi 2024 |

1 500 miljoner USD |

| Lufttaximarknad, CAGR |

16,5% |

| Marknadsstorlek för Lufttaxi 2032 |

5 089,78 miljoner USD |

Marknaden för lufttaxi formas av en blandning av etablerade ledare inom flygindustrin och snabbväxande eVTOL-innovatörer, med företag som Lilium N.V., Textron Aviation Inc., EHANG, Boeing, Beta Technologies, Volocopter GmbH och Airbus som utvecklar elektriska, hybrida och autonoma flygplattformar. Dessa aktörer konkurrerar genom att påskynda certifieringsprogram, skala upp produktionen av lätta flygkroppar och bilda strategiska allianser med flygbolag och vertiportutvecklare. Nordamerika förblir den ledande regionen och innehar cirka 38% av den globala marknadsandelen, stödd av starka regulatoriska framsteg, robusta tillverkningskapaciteter inom flygindustrin och tidiga kommersiella försök. Europa och Asien-Stillahavsområdet följer tätt som framväxande nav för storskalig urban luftmobilitet.

Marknadsinsikter

- Marknaden för lufttaxi värderades till 1 500 miljoner USD år 2024 och förväntas nå 5 089,78 miljoner USD år 2032, med en CAGR på 16,5%.

- Starka marknadsdrivkrafter inkluderar snabb anpassning av elektriska och hybrida eVTOL-plattformar, expanderande vertiport-infrastruktur och ökad efterfrågan på intrastadsmobilitet, där Intracity-segmentet har den största andelen på grund av högfrekventa urbana rutter.

- Viktiga trender fokuserar på integration av autonom flygning, AI-aktiverad navigering, lätta kompositflygkroppar och strategiska partnerskap mellan OEM, flygbolag och flygplatsoperatörer, vilket påskyndar kommersiell beredskap.

- Konkurrensaktiviteten intensifieras när ledande aktörer skalar upp produktionen, stärker säkerhetsarkitekturer och strävar efter certifieringsmilstolpar, medan begränsningar inkluderar infrastrukturbrister, höga utvecklingskostnader och komplex hantering av låghöjds luftrum.

- Regionalt leder Nordamerika med ~38% andel, följt av Europa med ~27% och Asien-Stillahavsområdet med ~24%, drivet av regulatorisk beredskap, utveckling av UAM-korridorer och stark närvaro av OEM, medan Latinamerika och Mellanöstern & Afrika expanderar gradvis från mindre baser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Räckvidd

Intracity (20–100 km) segmentet har den största andelen av lufttaximarknaden då operatörer prioriterar kortdistans, högfrekventa rutter som stöder pendlarens mobilitet inom täta urbana miljöer. Intracity-uppdrag passar väl med nuvarande batterielektriska räckviddskapaciteter, vilket gör det möjligt för operatörer att maximera flottans användning och minimera driftstopp. Stark statlig stöd för urbana luftmobilitetskorridorer och utveckling av vertiporter påskyndar också intracity-distributionen. Samtidigt expanderar Intercity (100–400 km) segmentet stadigt när hybridelektriska och utökade räckviddsdrivteknologier mognar, vilket möjliggör regionala förbindelser mellan sekundära städer och förortsområden.

- Till exempel, Volocopters VoloCity, speciellt konstruerad för intracity-distribution, använder 18 oberoende elektriska motorer, stöder en total kapacitet för passagerare (pilot och en passagerare) och handbagage på upp till 200 kg (440 lbs), och är designad för en operativ räckvidd på upp till 35 km (22 miles) med en maximal lufthastighet på 110 km/h (68 mph).

Efter Driftsläge

Det bemannade segmentet dominerar för närvarande marknadsandelen på grund av regulatorisk beredskap, enklare certifieringsvägar och operatörers preferens för mänsklig övervakning under tidig kommersialisering. Inom detta leder ombord bemannade operationer eftersom de minskar träningskomplexiteten och överensstämmer med befintliga luftfartsregler för lufttaxitjänster. Fjärrstyrda (över 8 Mb) plattformar avancerar genom högbandbreddiga kommandosystem, men de kräver ytterligare säkerhetsvalidering. Autonoma lufttaxi är fortfarande under utveckling, med tillverkare som integrerar avancerad upptäckt-och-undvik, flygledningens automatisering och redundansarkitekturer för att stödja framtida storskaliga autonoma nätverk.

- Till exempel har Joby Aviations bemannade S4 eVTOL-prototyp ackumulerat över 30 000 propellertesttimmar över sitt elektriska framdrivningssystem, nått en dokumenterad topphastighet på 332 km/h och genomfört en 248 km punkt-till-punkt-flygning på en enda laddning under FAA-observerade flygtester 2023, vilket visar certifierad prestanda för närliggande bemannade urbana luftmobilitetsoperationer.

Efter framdrivningstyp

Det elektriska framdrivningssegmentet står för den dominerande marknadsandelen när tillverkare antar batterielektriska arkitekturer för att minska utsläpp, förenkla underhåll och uppfylla urbana miljökrav. Elektriska system stödjer också lägre driftskostnader och tystare operationer, vilket är avgörande för godkännanden av vertiport i stadskärnor. Hybridframdrivning växer som en övergångslösning för långdistans- och intercityuppdrag som kräver högre uthållighet. Turbin- och kolvmotorer behåller nischroller i konventionella lufttaxikonverteringar, medan bensindrivning förblir begränsad på grund av bränslekostnadsvolatilitet och ökande hållbarhetsmål i framväxande luftmobilitetsekosystem.

Viktiga tillväxtdrivkrafter

Expansion av Urban Air Mobility (UAM) Infrastruktur

Snabba investeringar i UAM-korridorer, vertiporter och integrerade digitala trafikhanteringssystem accelererar avsevärt antagandet av lufttaxi i stora storstadsregioner. Regeringar och privata operatörer samarbetar för att distribuera standardiserad start- och landningsinfrastruktur som stödjer frekvent, punkt-till-punkt-luftmobilitet, vilket minskar trycket på överbelastade vägnät. Städer införlivar i allt högre grad UAM i långsiktiga transportplaner, med prioritering på multimodal anslutning och hållbarhet. Integrationen av lufttaxi i smarta stadsekosystem, stödd av elektrifieringsplaner och urbana planeringsramverk, stärker kommersiell livskraft. När fler kommuner godkänner testbäddar och luftrutter får operatörer förutsägbara miljöer för bemannade tjänster och framtida autonoma operationer. Denna infrastrukturdrivna möjliggörande säkerställer att lufttaxi utvecklas från experimentella plattformar till väsentliga urbana mobilitetstillgångar.

- Till exempel har Skyports Infrastructure och Groupe ADP:s fullskaliga UAM-testbädd vid Pontoise–Cormeilles flygplats i Frankrike en 45-meters landningsplatta, dedikerad laddningsinfrastruktur konstruerad för upp till 150 kW uteffekt och ett digitalt FATO/approach-system validerat genom mer än 1 000 eVTOL-testoperationer utförda med Volocopters VoloCity och andra OEM-demonstratorer.

Framsteg inom elektriska och hybrida framdrivningsteknologier

Genombrott inom högenergitäthet batterier, kraftelektronik och lätta strukturella material skapar stora fördelar för lufttaxiplattformar genom att förbättra räckvidd, tillförlitlighet och driftseffektivitet. Elektrisk framdrivning minskar mekanisk komplexitet, vilket möjliggör lägre underhållskrav och förbättrad drifttid för flottoperatörer. Hybrid-elektriska arkitekturer utökar uppdragsprofiler för intercityresor utan att kompromissa med miljöfördelar, medan nästa generations termiska hanteringssystem förbättrar prestanda under kontinuerliga högcykeloperationer. Tillverkare integrerar i allt högre grad modulära framdrivningsenheter, vilket förbättrar skalbarhet och certifieringsprocesser. Dessa tekniska förbättringar möjliggör också tystare operationer som är avgörande för samhällsacceptans och distribution nära täta stadscentrum. När framdrivningssystem uppnår högre uthållighet och striktare säkerhetströsklar får kommersiella operatörer förtroende att expandera tjänster, vilket stärker långsiktig marknadstillväxt.

- Till exempel använder Joby Aviation’s eVTOL kommersiellt tillgängliga litium-nickel-mangan-kobolt (NMC 811) celler som levererar 288 Wh/kg specifik energi på cellnivå (235 Wh/kg på paketnivå), vilket möjliggör en rekordflygning på 241 km (150 miles) på en enda laddning.

Regulatoriska Framsteg och Certifieringsvägar

Regulatoriska myndigheter påskyndar ramverk för certifiering av elektriska vertikala start- och landningsflygplan (eVTOL), luftvärdighetsstandarder och operativa procedurer för framväxande flygtaxiflottor. Tydligare riktlinjer för pilotdrift, redundansarkitekturer och bulleröverensstämmelseparametrar gör det möjligt för tillverkare att avancera mot typcertifiering med större förutsägbarhet. Utvecklingen av standardiserade pilotutbildningsprotokoll och underhållsprogram stöder ytterligare tidiga distributioner. Luftnavigeringstjänstleverantörer gör också framsteg mot digitala lufttrafikhanteringssystem som kan hantera högdensitetsoperationer på låg höjd. Dessa regulatoriska framsteg minskar inträdesbarriärer, lockar nya investerare och ger en grund för att skala regionala och intrastadstjänster. När certifieringsvägar mognar globalt säkerställer gränsöverskridande harmonisering konsekventa operativa regler, vilket påskyndar övergången från prototypdemonstrationer till kommersiell drift.

Viktiga Trender & Möjligheter

Framväxten av Passagerarcentrerad eVTOL-design och Flottpersonaliserings

Tillverkare skiftar fokus mot kabinkomfort, bullerreduktion och ergonomiska layouter när flygtaxibilar övergår från experimentella prototyper till kundinriktade transportmedel. Passagerarcentrerade designer med panoramafönster, vibrationsisolering, anpassningsbara säten och digitala bokningsgränssnitt förbättrar användarupplevelsen och ökar adoptionen bland premiumresenärer. Flottpersonaliserings blir en stor möjlighet, där operatörer erbjuder differentierade servicelägen, inklusive affärsklasskonfigurationer, delade resor och turismfokuserade luftupplevelser. Avancerade digitala gränssnitt integrerar realtidsflyguppdateringar, ruttoptimering och multimodala anslutningar, vilket möjliggör sömlös mobilitet. Dessa förbättringar anpassar flygtaxibilar till föränderliga konsumentförväntningar och positionerar eVTOL-plattformar som livskraftiga alternativ till helikoptrar och dyra marktransporter.

- Till exempel har Lilium’s 7-sitsiga Jet en kabinbredd på 1,6 meter, anpassningsbara klubb-sittkonfigurationer och bullernivåer mätta till under 60 dBA vid start på 100 meter, verifierade i 2023 års akustiska valideringstester.

Integration av AI, Autonomi och Prediktiva Underhållsekosystem

AI-aktiverade flygkontrollalgoritmer, realtidsdetektering av hinder och autonoma navigationssystem frigör storskalig operationell effektivitet för framtida flygtaxiflottor. Operatörer utnyttjar prediktiva underhållsverktyg för att övervaka strukturell hälsa, battericykler, framdrivningsprestanda och kritiska sensorfunktioner, vilket möjliggör optimerade underhållsfönster och minskar oplanerade driftstopp. Digitala tvillingar simulerar flygbeteende under flera operativa förhållanden, vilket stöder förbättrad tillförlitlighet och säkerhetsvalidering. Dessa teknologier lägger också grunden för autonoma eller fjärrstyrda operationer, vilket avsevärt sänker pilotrelaterade kostnadsstrukturer. När autonomin mognar får operatörer möjligheter att expandera till högfrekventa urbana skyttelnätverk, vilket förbättrar skalbarheten över städer och regionala korridorer.

- Till exempel använder Wisk Aeros Generation-6 autonoma eVTOL sex oberoende flygdatorer som utför kontinuerliga korskontrollalgoritmer medan de bearbetar över 1 000 sensorinmatningar per sekund för att säkerställa feltolerant flygkontrollprestanda som validerats under Boeing-stödda autonomiförsök 2023.

Viktiga Utmaningar

Begränsningar i Infrastruktur och Komplexitet i Luftrumsintegration

Trots snabba framsteg står storskalig utplacering av lufttaxi inför ihållande utmaningar relaterade till tillgänglighet av vertiportar, zoneringsgodkännanden och integration med befintliga luftrumsstrukturer. Stadscentra kämpar med att tilldela lämpliga tak- eller markbaserade platser samtidigt som de uppfyller krav på buller, säkerhet och energiförsörjning. Att samordna flygkorridorer på låg höjd med helikopter-, drönar- och allmänflygoperationer tillför ytterligare komplexitet. Lufttrafikledningssystem måste utvecklas för att stödja täta, samtidiga rörelser av bemannade och så småningom autonoma eVTOLs. Dessa luckor fördröjer nätverksexpansion och ökar operativ osäkerhet för tidiga aktörer. Utan synkroniserad infrastruktur och modernisering av luftrummet står storskalig kommersiell adoption av lufttaxi inför strukturella flaskhalsar.

Höga Driftkostnader och Certifieringsbördor

Tillverkare av lufttaxi och flottoperatörer kämpar med höga kostnader kopplade till FoU, batterisystem, kompositmaterial, pilotutbildning och försäkring—faktorer som utmanar initial lönsamhet. Certifieringsprocesser kräver omfattande tester av framdrivningspålitlighet, krocksäkerhet och validering av flygmjukvara, vilket ökar utvecklingstiderna. Dessutom tvingar föränderliga regleringsförväntningar företag att kontinuerligt uppgradera säkerhetsinstrument och redundanssystem, vilket ökar kostnadstrycket. Operatörer måste också balansera investeringar i laddningsinfrastruktur, flottahanteringsteknologier och underhållskapacitet. Dessa kumulativa finansiella och tekniska begränsningar bromsar storskalig kommersialisering och begränsar tidig adoption utanför premiumrutter.

Regional Analys

Nordamerika

Nordamerika innehar den största andelen av den globala lufttaximarknaden med cirka 38%, drivet av starka initiativ från FEMA, NASA och FAA som stöder eVTOL-certifiering och tidig utplacering. Stora operatörer genomför högfrekventa demonstrationsflygningar över hela USA, stödda av robust riskkapitalfinansiering och mogna kluster för flygplanstillverkning. Flera städer, inklusive Los Angeles, New York och Dallas, avancerar vertiportplanering, vilket möjliggör tidiga kommersiella utrullningar av bemannade och framtida autonoma tjänster. Stark statlig betoning på avancerade luftmobilitetskorridorer och minskning av urban trängsel accelererar ytterligare USA:s marknadsledarskap och positionerar regionen som den globala testbädden för fullskaliga urbana luftmobilitetsnätverk.

Europa

Europa står för cirka 27% av den globala lufttaximarknaden, stödd av progressiva EASA-regulatoriska vägar, nationella UAM-strategier och starka samarbeten mellan OEM-tillverkare, flygplatser och mobilitetsoperatörer. Tyskland, Frankrike och Storbritannien leder utplaceringen, med städer som integrerar lufttaxi i klimatneutrala mobilitetsplaner. Europeiska tillverkare drar nytta av solid ingenjörskompetens och stark offentlig finansiering för elektrisk luftfart. Demonstrationsrutter planerade för Paris 2024 och framväxande vertiportprojekt i Storbritannien och Skandinavien ökar momentum. Regionens betoning på lågt buller och nollutsläppsmobilitet stärker efterfrågan på elektriska framdrivningsplattformar och högdensitets intrastadsflygnätverk.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar ungefär 24% av marknaden, drivet av snabb urbanisering, megastadskoncentration och aggressiva statliga investeringar i avancerade luftmobilitetsekosystem. Kina, Japan, Singapore och Sydkorea leder certifieringsförsök och kommersiella pilotprogram, särskilt för intrastads- och korta interstadslinjer. Regionala OEM-företag påskyndar utvecklingen av elektriska och hybrida eVTOLs anpassade för täta urbana kluster och högfrekventa skyttlar. Policymakers i Japan och Sydkorea snabbar på ramverk för flygtillstånd, medan Kina utökar flygrutter för autonoma demonstrationsflygningar. Stark efterfrågan på premium mobilitet, infrastrukturmodernisering och turismbaserad lufttransport stärker ytterligare APAC:s högväxtbana.

Latinamerika

Latinamerika representerar cirka 6% av den globala lufttaximarknaden, främst stödd av tidig adoption i Brasilien, Mexiko och Colombia. Stora storstadsområden som São Paulo med sin omfattande helikopterkultur fungerar som naturliga ingångspunkter för eVTOL-baserade lufttaxis. Regional efterfrågan fokuserar på att minska trafikstockningar, förbättra flygplats-stad-anslutning och utöka luftmobilitet för affärsresenärer. Partnerskap mellan regionala luftfartsmyndigheter och globala eVTOL-tillverkare påskyndar vertiportplanering och pilotcertifieringar. Dock bromsar infrastrukturbrister och regleringsbegränsningar en bredare adoption, även om möjligheterna förblir starka inom turism, högdensitetskorridorer och premium exekutivtransport.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 5% av marknadsandelen, främst drivet av innovationshubbar i Förenade Arabemiraten, Saudiarabien och Israel. Dubai leder regional utplacering med dedikerade UAM-korridorer och tidig kommersiell ruttplanering under stödjande luftfartsmyndigheter. Saudiarabiens smarta stadsprojekt, inklusive NEOM, integrerar lufttaxis i långsiktiga mobilitetsstrategier med storskaliga infrastrukturinvesteringar. Även om Afrika fortfarande är i ett tidigt skede, utforskar utvalda länder lufttaxis för medicinsk logistik och fjärranslutning. Regionens starka kapitalinvesteringskapacitet och ambitiösa smarta infrastrukturmål positionerar den som en framtida tillväxtpunkt när reglerings- och operativa ramverk fullt ut mognar.

Marknadssegmenteringar:

Efter räckvidd

- Intercity (100 km – 400 km)

- Intracity (20 km – 100 km)

Efter driftsläge

- Autonom

- Med pilot

- Ombordpilot

- Fjärrstyrd pilot (över 8 Mb)

Efter framdrivningstyp

- Bensin

- Turbomotorer (Turbo)

- Kolvmotorer

- Elektrisk

- Hybrid

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för lufttaximarknaden formas av snabb teknologisk innovation, accelererade certifieringstider och ökat samarbete mellan flygplanstillverkare, mobilitetsoperatörer och infrastrukturutvecklare. Ledande eVTOL-företag utvecklar elektriska och hybrida framdrivningsplattformar optimerade för intrastads- och korta intercity-uppdrag, stödda av betydande riskkapitalfinansiering och strategiska partnerskap med stora flygbolag. Företag prioriterar bullerreducering, redundanta flygkontrollsystem, lätta kompositstrukturer och skalbara produktionslinjer för att uppfylla säkerhets- och prestandakrav. Samtidigt bildar operatörer allianser med vertiportutvecklare och stadsmyndigheter för att säkra tidig ruttåtkomst och operativ beredskap. Traditionella flygplansaktörer stärker sin närvaro genom investeringar i digitala tvillingar, autonom flygprogramvara och högpålitliga komponenter, vilket intensifierar konkurrenstrycket. När tillsynsmyndigheter strömlinjeformar typcertifiering och operativa godkännanden, skiftar konkurrensen alltmer mot kommersialisering av flottor, pilotutbildningsmöjligheter, underhållsekosystem och total driftkostnadseffektivitet. Sammantaget förblir marknaden dynamisk, med tidiga aktörer som får strategiska fördelar genom integrerade teknik- och infrastrukturpartnerskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I juni 2025 förvärvade Boeing (via sitt dotterbolag Wisk Aero) luftfartsintegrationsföretaget SkyGrid som en del av sin plan att främja sitt Generation-6 autonoma eVTOL-flygplan och lansering av tjänster på den amerikanska marknaden.

- I oktober 2025 presenterade företaget EHANG sitt nya VT35 autonoma eVTOL-flygplan som kan flyga nästan 125 miles på en enda laddning (tvåsitsig modell utan pilot).

- I oktober 2024 meddelade Textron Aviation Inc sitt dotterbolag Textron eAviation om fullskalig flygtestning för sin “Nexus” eVTOL-demonstrator på Salina Regional Airport

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Räckvidd, Driftsläge, Framdrivningstyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Lufttaxi kommer att övergå från pilotledda operationer till alltmer autonoma flyglägen när regelverken mognar.

- Vertiport-nätverk kommer att expandera över större städer, vilket möjliggör högre frekvens av intrastads- och korta regionala rutter.

- Framsteg inom batteritäthet och hybridsystem kommer att förlänga driftens räckvidd och minska omloppstider.

- Operatörer kommer att anta prediktivt underhåll och digitala tvillingteknologier för att optimera flottans tillförlitlighet.

- Ingenjörskonst för bullerreducering kommer att förbättra samhällsacceptansen och stödja fler utplaceringar i stadskärnor.

- Strategiska allianser mellan OEM-tillverkare, flygbolag och mobilitetsplattformar kommer att påskynda storskalig kommersialisering.

- Standardiserade globala certifieringsvägar kommer att minska inträdesbarriärerna och stödja gränsöverskridande lufttaxioperationer.

- Tillverkningskapaciteten för eVTOL-flygplan kommer att öka avsevärt genom automation och modulär montering.

- Konsumentanvändningen kommer att öka när lufttaxitjänster integreras i multimodala transportsystem.

- Framväxande marknader i Asien-Stillahavsregionen och Mellanöstern kommer att driva långsiktig expansion med investeringar i smarta städer.