Marknadsöversikt

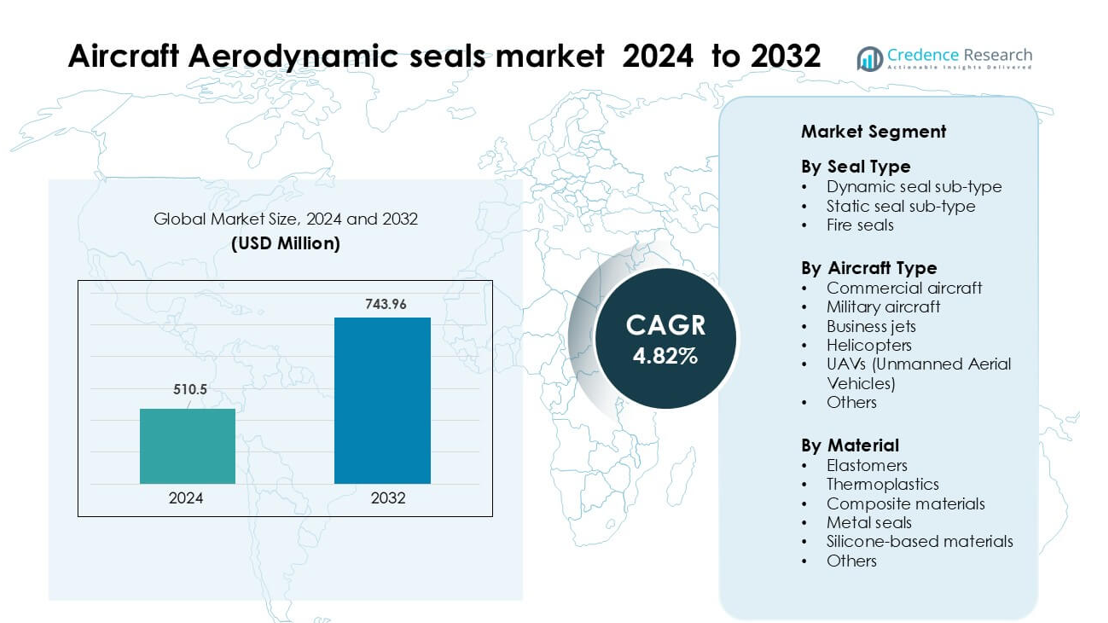

Marknaden för aerodynamiska tätningar för flygplan värderades till 510,5 miljoner USD år 2024 och förväntas nå 743,96 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,82 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för aerodynamiska tätningar för flygplan 2024 |

510,5 miljoner USD |

| Marknadens CAGR för aerodynamiska tätningar för flygplan |

4,82% |

| Marknadsstorlek för aerodynamiska tätningar för flygplan 2032 |

743,96 miljoner USD |

De främsta aktörerna på marknaden för aerodynamiska tätningar för flygplan inkluderar Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc., och Compagnie de Saint-Gobain S.A. Dessa företag konkurrerar genom materialinnovation, certifieringsexpertis och långsiktiga OEM-leveranspartnerskap. Nordamerika förblev den ledande regionen år 2024 med 37% andel, drivet av stark flygplansproduktion, omfattande MRO-nätverk och storskaliga försvarsprogram. Regionens mogna flygekosystem och höga användning av avancerade tätningsmaterial fortsätter att stärka dess dominerande position både inom OEM och eftermarknadsefterfrågan.

Marknadsinsikter

- Marknaden för aerodynamiska tätningar för flygplan värderades till 5 miljoner USD år 2024 och förväntas nå 743,96 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,82 %.

- Marknadstillväxten drivs av ökande global flygplansproduktion, expanderande kommersiella flottor och högre efterfrågan på avancerade tätningar baserade på elastomer och komposit som används i motorer, vingar och landningsställsystem.

- Viktiga trender inkluderar användning av lätta tätningsmaterial, ökad användning av tätningar i UAV:er och ökande investeringar i digital tillverkning för precisionskonstruerade tätningskomponenter.

- Konkurrensen förblir stark då Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB och andra fokuserar på certifieringsmöjligheter och långsiktiga OEM-kontrakt medan mindre leverantörer står inför tryck från höga efterlevnadskostnader.

- Nordamerika ledde marknaden år 2024 med 37% andel, medan dynamiska tätningar dominerade efter tätningskategori med 46% andel; elastomerer förblev den främsta materialkategorin med 58% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter tätningskategori

Dynamiska tätningar ledde marknaden för flygplans aerodynamiska tätningar 2024 med cirka 46 % andel. Flygplanstillverkare föredrog dynamiska tätningar eftersom de stödjer konstant rörelse i ställdon, styrytor och landningsställssystem. Segmentet växte när nästa generations flygplansplattformar antog avancerade hydrauliska och elektromekaniska system som kräver hållbara tätningar. Ökande MRO-aktivitet över kommersiella flottor ökade också efterfrågan på ersättningar. Brandtätningar hade stadig användning i motorer och gondoler, men dynamiska tätningar förblev dominerande på grund av högre installationsvolymer och stark anpassning till moderna flygplanssystemdesign.

- Till exempel är Trelleborg Sealing Solutions’ Turcon® VL Seal® som används i fly-by-wire och elektrohydrostatiska ställdon klassad för en livslängd på över 100 000 flygtimmar i stora flygplan.

Efter flygplanstyp

Kommersiella flygplan dominerade marknaden 2024 med ungefär 52 % andel. Flottutvidgning av stora flygbolag och starka produktionssiffror för smalare modeller, såsom A320neo och 737 MAX-familjerna, ökade tätningens konsumtion. Aerodynamiska tätningar förblev viktiga för kabintrycksättning, vingstrukturer, motorer och landningsställ. Militärflygplan visade stadig efterfrågan från moderniseringsprogram, medan UAV:er väckte intresse från övervaknings- och logistikuppdrag. Affärsjetplan och helikoptrar bidrog med mindre andelar, men kommersiella flygplan låg i framkant på grund av stora flottstorlekar och ständiga ersättningscykler.

- Till exempel levererade Airbus 766 kommersiella flygplan 2024, inklusive många A320-familjens jetplan, vilket återspeglar dess tunga produktion av en gång.

Efter material

Elastomerer hade den främsta positionen 2024 med nästan 58 % andel. Flygbolag använde i stor utsträckning elastomertätningar eftersom de erbjuder stark flexibilitet, temperaturbeständighet och kompatibilitet med hydraulvätskor. Tillväxten i lätta flygplansstrukturer uppmuntrade användningen av avancerade elastomerblandningar som bibehåller prestanda under tryck och vibrationer. Termoplaster och kompositmaterial växte i nischapplikationer där viktreduktion är viktig, medan metaltätningar stödde högtemperaturområden nära motorer. Silikonbaserade material expanderade i kabin- och miljökontrollsystem, men elastomerer förblev dominerande på grund av beprövad tillförlitlighet och bred applikationstäckning.

Viktiga tillväxtdrivare

Ökande global flygplansproduktion och flottutvidgning

Efterfrågan på flygplans aerodynamiska tätningar fortsätter att öka när produktionen av kommersiella och militära flygplan accelererar världen över. Stora OEM-tillverkare ökar produktionen av smal-, bred- och regionalflygplan för att möta flygbolagens orderstockar, som nu sträcker sig över flera år. Varje flygplan kräver hundratals tätningar för vingar, flygkroppsstrukturer, motorer och landningsställ, vilket stärker behovet av hållbara aerodynamiska tätninglösningar. Flottförnyelseinitiativ från flygbolag stödjer ytterligare denna efterfrågan, då operatörer ersätter äldre modeller med bränsleeffektiva flygplan som förlitar sig på avancerade tätningsmaterial. Tillväxten i global passagerartrafik och expansionen av lågkostnadsflygbolagsflottor förstärker produktionscykler, vilket direkt ökar konsumtionen av aerodynamiska tätningar över tillverknings- och underhållskanaler.

- Till exempel noterade Airbus en orderstock på 8 658 flygplan i slutet av 2024, vilket understryker det enorma produktionstrycket på OEM-tillverkare att leverera fler jetplan.

Framsteg inom högpresterande tätningsmaterial

Materialinnovation spelar en nyckelroll i marknadstillväxten när flygplanstillverkare antar avancerade elastomerer, termoplaster och kompositbaserade tätningar för kritiska flygoperationer. Dessa uppgraderade material erbjuder bättre värmebeständighet, utmattningsstyrka och kemisk kompatibilitet, vilket uppfyller prestandakraven för nästa generations motorer och lätta flygplansramar. Flygplansdesigners använder alltmer aerodynamiska tätningar för att bibehålla strukturell effektivitet, minska luftmotståndet och förbättra bränsleprestandan, vilket ytterligare ökar deras användning. Högtemperaturbeständiga tätningar prioriteras i motorgondoler och högtryckszoner, medan flexibla elastomerblandningar stöder kabintryckssystem. Forskning och utveckling inom fluorokarbon, silikon och hybridmaterial fortsätter att öka, vilket möjliggör tätningar som håller längre och minskar MRO-kostnader för operatörer.

- Till exempel utvecklade Parker Hannifin en nästa generations fluorosilikonförening LM100-70, som uppvisar endast 10% kompressionssättning efter 336 timmar vid 302°F (cirka 150 °C), jämfört med ~53% för deras traditionella fluorosilikon.

Växande MRO-aktivitet och efterfrågan på eftermarknaden

Efterfrågan på eftermarknaden fungerar som en stark drivkraft eftersom flygplans aerodynamiska tätningar kräver rutininspektion och periodisk utbyte på grund av slitage i flygoperationer. Expanderande kommersiella flottor, särskilt i Asien-Stillahavsområdet och Mellanöstern, ökar MRO-arbetsbelastningen och ökar inköp av tätningar för landningsställ, ställdon, styrytor och motorer. Flygbolag förlitar sig på aerodynamiska tätningar för att bibehålla tryckintegritet, minska läckage och säkerställa flygsäkerhet, vilket förstärker kontinuerliga utbytescykler. Ökande flygtrafik accelererar användningsfrekvenser, vilket gör tätningens underhåll mer frekvent. Tillväxten av MRO-servicenätverk, oberoende reparationsanläggningar och OEM-auktoriserade reparationscenter ökar tillgängligheten av högkvalitativa tätningar och stärker eftermarknadsekosystemet.

Viktiga trender och möjligheter

Skifte mot lätta och bränsleeffektiva tätningslösningar

En viktig trend som formar marknaden är skiftet mot lätta aerodynamiska tätningsmaterial som stöder bränsleeffektiva flygplansdesigner. När flygbolag strävar efter lägre driftskostnader och minskade utsläpp integrerar OEM-tillverkare tätningar gjorda av lätta kompositer, fluorosilikonblandningar och termoplastmaterial. Dessa tätningar hjälper till att minska den totala flygplansvikten samtidigt som de bibehåller styrka och termisk stabilitet. Efterfrågan på luftmotståndsreducerande tätningslösningar växer också, inklusive tätningar som optimerar luftflödet runt styrytor och flygplanskroppsleder. Tillverkare utforskar additiv tillverkning och precisionsgjutning för att leverera komplexa lätta geometriska former, vilket skapar möjligheter för nya generationens tätningsprodukter anpassade till elektriska, hybrida och vätebaserade flygplansplattformar.

- Till exempel använder Trelleborg Sealing Solutions en äkta out-of-autoclave (OOA) process för att tillverka kontinuerliga fibertermoplastkompositdelar för rotoraxlar, vilket uppnår viktminskningar samtidigt som hög styrka bibehålls.

Ökad Efterfrågan på Tätningar i UAV och Avancerade Militära Plattformar

Användningen av UAV ökar kraftigt inom övervakning, logistik, jordbruk och försvarsuppdrag, vilket skapar nya möjligheter för leverantörer av aerodynamiska tätningar. UAV kräver högprecisions lättvikts tätningar för vingar, framdrivningssystem och miljöskydd, vilket stödjer lång uthållighet och stabil flygkontroll. Försvarsmoderniseringsprogram ökar ytterligare efterfrågan på tätningar som tål extrema temperaturer, vibrationer och kemisk exponering i stridsflygplan, rotorcraft och obemannade stridssystem. Integrationen av smygteknologier och avancerade aktueringssystem kräver hög tolerans tätlösningar. Leverantörer som fokuserar på högpresterande material och skräddarsydda tätningar för UAV och nästa generations stridsflygplan drar nytta av långsiktig tillväxt i investeringar i flygförsvar.

- Till exempel producerar Trelleborg Sealing Solutions uppblåsbara tygförstärkta tätningar (används i militära flygplanshuvar) som är designade med finita elementanalys för att motstå exakt aktivering under tryckbelastningar; sådan teknik kan anpassas för lätta, flexibla UAV-flygkroppar.

Digital Tillverkning och Antagande av Prediktivt Underhåll

Digitala teknologier skapar starka möjligheter när flygbolag antar prediktiva underhållsverktyg och smarta tillverkningsprocesser. Digitala tvillingar, sensorinbäddade tätningar och automatiserade inspektionssystem hjälper till att upptäcka tätförsämring tidigare, vilket minskar risken för fel och MRO-kostnader. Tillverkare integrerar avancerad formning, 3D-utskrift och CNC-tätningsteknologier för att öka produktionsprecisionen och minska ledtider. Prediktiv analys som används av flygbolag möjliggör optimerade utbytescykler, vilket förbättrar driftens tillförlitlighet. Dessa digitala kapaciteter positionerar tätindustrin för högre produktivitet, förbättrad materialspårbarhet och förbättrad livscykelprestanda, vilket skapar en konkurrensfördel för leverantörer som investerar i digital transformation.

Viktiga Utmaningar

Strikta Certifieringskrav och Långa Kvalificeringscykler

Marknaden för aerodynamiska tätningar för flygplan står inför utmaningar på grund av strikta säkerhetsregler och långa godkännandeprocesser för nya material och designer. Varje tätning som installeras i flygplansstrukturer måste genomgå omfattande hållbarhet, brandmotstånd, kemisk exponering och vibrationstestning. Dessa kvalificeringsprocesser är dyra och tidskrävande, och det tar ofta flera år innan en ny tätning går i produktion. Små leverantörer står inför högre ekonomisk press på grund av efterlevnadskostnader, vilket begränsar innovationshastigheten. OEM-företag kräver också konsekvent dokumentation och spårbarhet, vilket ökar den operativa bördan för tillverkare. Denna långa certifieringsmiljö saktar ner marknadsinträdet för nya material och påverkar produktutvecklingscykler.

Volatila råmaterialpriser och leveranskedjebesvär

Marknaden kämpar också med fluktuationer i råmaterialpriser, särskilt relaterade till elastomerer, fluorpolymerer och specialkompositer som används i aerodynamiska tätningar. Störningar i leveranskedjan, geopolitiska spänningar och begränsad tillgång på material av flygkvalitet ökar inköpskostnaderna för tillverkare. Förseningar i leveransen av gummiblandningar, silikon och konstruerade polymerer påverkar produktionsscheman för OEM- och MRO-leverantörer. Flygbolag står inför ytterligare press att upprätthålla lagerbuffertar, vilket ökar driftskostnaderna. Dessa osäkerheter i leveransen påverkar prisstabiliteten, minskar lönsamheten och utmanar mindre tillverkare som är beroende av ett konsekvent materialflöde för att uppfylla leveransåtaganden.

Regional analys

Nordamerika

Nordamerika hade den största andelen av marknaden för flygplans aerodynamiska tätningar 2024 med cirka 37%. Stark efterfrågan kom från höga produktionsnivåer av kommersiella flygplan, robust MRO-aktivitet och kontinuerliga uppgraderingar av militära flottor. USA förblev den viktigaste bidragsgivaren på grund av omfattande flygtillverkning, stora försvarsbudgetar och stadig upphandling av nästa generations flygplan. Tillväxten inom regional och affärsflyg stödde också tätningens konsumtion över OEM- och eftermarknadskanaler. Ökad användning av avancerade elastomerer och brandsäkra tätningar stärkte ytterligare regionens ledarskap. Kanada bidrog med måttlig efterfrågan genom pågående flottunderhållsprogram.

Europa

Europa stod för ungefär 29% av marknaden för flygplans aerodynamiska tätningar 2024. Regionen gynnades av stark flygplanstillverkning ledd av Airbus-anläggningar i Tyskland, Frankrike och Storbritannien. Europeiska OEM-tillverkare fortsatte att anta lätta tätningsmaterial för att uppfylla bränsleeffektivitets- och utsläppsminskningsmål, vilket ökade efterfrågan på avancerade elastomeriska och komposit-tätningar. Försvarsmoderniseringsprojekt i Frankrike och Storbritannien stödde konsumtionen av högtemperatur- och vibrationsresistenta tätningar. Eftermarknaden förblev stabil på grund av en stor operativ flotta och stark MRO-närvaro över Västeuropa. Regionala leverantörer utökade också FoU inom nästa generations tätningsteknologier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade nästan 24% av marknaden för flygplans aerodynamiska tätningar 2024, drivet av snabb flottutvidgning och ökande flygplansleveranser över Kina, Indien och Sydostasien. Växande volymer av flygpassagerare ökade pressen på flygbolag att upprätthålla större flottor, vilket stödde efterfrågan på både OEM- och eftermarknadstätningar. Kinas ökande närvaro inom kommersiell flygplanstillverkning och militära flygprogram ökade den lokala upphandlingen av avancerade tätningsmaterial. Indien bidrog till tillväxt genom att utöka MRO-kapaciteter och uppgraderingar av försvarsflygplan. Ökad användning av UAV:er för kommersiella och säkerhetsapplikationer förbättrade också de regionala tätningskraven.

Latinamerika

Latinamerika tog cirka 6% av marknaden för flygplans aerodynamiska tätningar 2024. Regionen upplevde stadig tillväxt på grund av gradvis flottutvidgning bland stora transportörer och ökande MRO-aktiviteter i Brasilien och Mexiko. Embraers närvaro stödde lokaliserad produktionsbehov för tätningar som används i regionala och affärsflygplan. Ekonomisk återhämtning i flera länder hjälpte flygbolagsoperatörer att återuppta flygplansupphandling och underhållscykler. Efterfrågan på tätningar ökade också inom helikopter- och försvarsplattformar som används för övervaknings- och transportuppdrag. Dock höll långsammare antagande av avancerade material och begränsad tillverkningsinfrastruktur regionens totala marknadsandel blygsam.

Mellanöstern & Afrika

Mellanöstern och Afrika stod för cirka 4 % av marknadsandelen för aerodynamiska tätningar för flygplan år 2024. Mellanöstern ledde den regionala efterfrågan tack vare starka investeringar i kommersiella flottor av Gulf-flygbolag och expanderande MRO-nav i Förenade Arabemiraten och Saudiarabien. Hög användning av bredkroppsflygplan ökade utbytesfrekvensen för aerodynamiska tätningar i motorer, landningsställ och flygkroppssystem. Afrika bidrog med tillväxt genom ökad användning av turbopropflygplan och helikoptrar för transport, gruvdrift och humanitära insatser. Begränsad kapacitet för flygplanstillverkning höll de totala volymerna låga, men eftermarknadsefterfrågan förblev konstant över viktiga flyghubbar.

Marknadssegmenteringar:

Efter tätningstyp

- Dynamisk tätning underkategori

- Statisk tätning underkategori

- Brandskyddstätningar

Efter flygplanstyp

- Kommersiella flygplan

- Militära flygplan

- Affärsjetplan

- Helikoptrar

- UAV:er (Obemannade luftfarkoster)

- Övriga

Efter material

- Elastomerer

- Termoplaster

- Kompositmaterial

- Metalltätningar

- Silikonbaserade material

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för aerodynamiska tätningar för flygplan kännetecknas av ledande företag som Eaton Corporation plc, Freudenberg FST GmbH, Meggitt PLC, AB SKF, Parker Hannifin Corporation, Trelleborg AB, Precision Castparts Corp., Hutchinson SA, Transdigm Group, Inc. och Compagnie de Saint-Gobain S.A. Dessa tillverkare fokuserar på avancerad materialutveckling, precisionsingenjörskonst och efterlevnad av strikta flygstandarder för att stärka sina positioner. Många aktörer utökar sina kapaciteter genom förvärv, partnerskap och långsiktiga leveransavtal med stora OEM-tillverkare. Investeringar i lätta elastomerer, högtemperaturkompositer och brandsäkra tätningsteknologier är centrala för produktdifferentiering. Företag förbättrar också globala MRO-supportnätverk, vilket erbjuder snabbare leverans och förlängda produktlivscykler. Digital tillverkning, automatiserad formning och avancerade testteknologier förbättrar produktionseffektiviteten och hjälper till att möta ökande byggtakten för flygplan. När konkurrensen intensifieras betonar leverantörer tillförlitlighet, certifieringsexpertis och skräddarsydda tätninglösningar för att säkra långsiktiga kontrakt i både OEM- och eftermarknadskanaler.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I augusti 2025 tecknade AB SKF ett avtal om att avyttra sin precisionselastomeriska enhet för flygverksamhet i Elgin, USA. Beslutet stödde gruppens strategi att optimera sina flygtätningstillgångar och omdirigera resurser mot avancerade aerodynamiska tätlösningar.

- I april 2025 slutförde AB SKF avyttringen av sin ring- och tätverksamhet i Hanover, USA. Åtgärden hjälpte företaget att effektivisera sitt tätportfölj och fokusera mer på högvärdiga flygtätningsteknologier som används i aerodynamiska applikationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Tätningstyp, Flygplanstyp, Material och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa stadigt i takt med att den globala flygplanstillverkningen ökar inom både kommersiella och försvarssektorer.

- Efterfrågan på lätta och högtemperaturtätande material kommer att öka med nästa generations flygplansdesigner.

- OEM-tillverkare kommer att anta mer avancerade elastomerer och kompositer för att förbättra hållbarheten och minska underhållscyklerna.

- UAV-expansion inom försvar, last och övervakningsuppdrag kommer att skapa nya tätmöjligheter.

- Efterfrågan på MRO kommer att öka när flygbolagen driver större flottor med högre användningsgrader.

- Digital tillverkning och automation kommer att förbättra tätningens precision och förkorta produktionens ledtider.

- Leverantörer kommer att investera mer i brandsäkra och kemiskt stabila tätmaterial för motorapplikationer.

- Regulatoriskt tryck för säkrare och mer bränsleeffektiva flygplan kommer att öka behovet av högpresterande tätningar.

- Långsiktiga leveranspartnerskap mellan OEM-tillverkare och stora tätningstillverkare kommer att stärkas.

- Asien och Stillahavsområdet kommer att framträda som en snabbare växande region på grund av ökande flygplansleveranser och expanderande MRO-infrastruktur.