Översikt över marknaden för antinukleära antikroppstest:

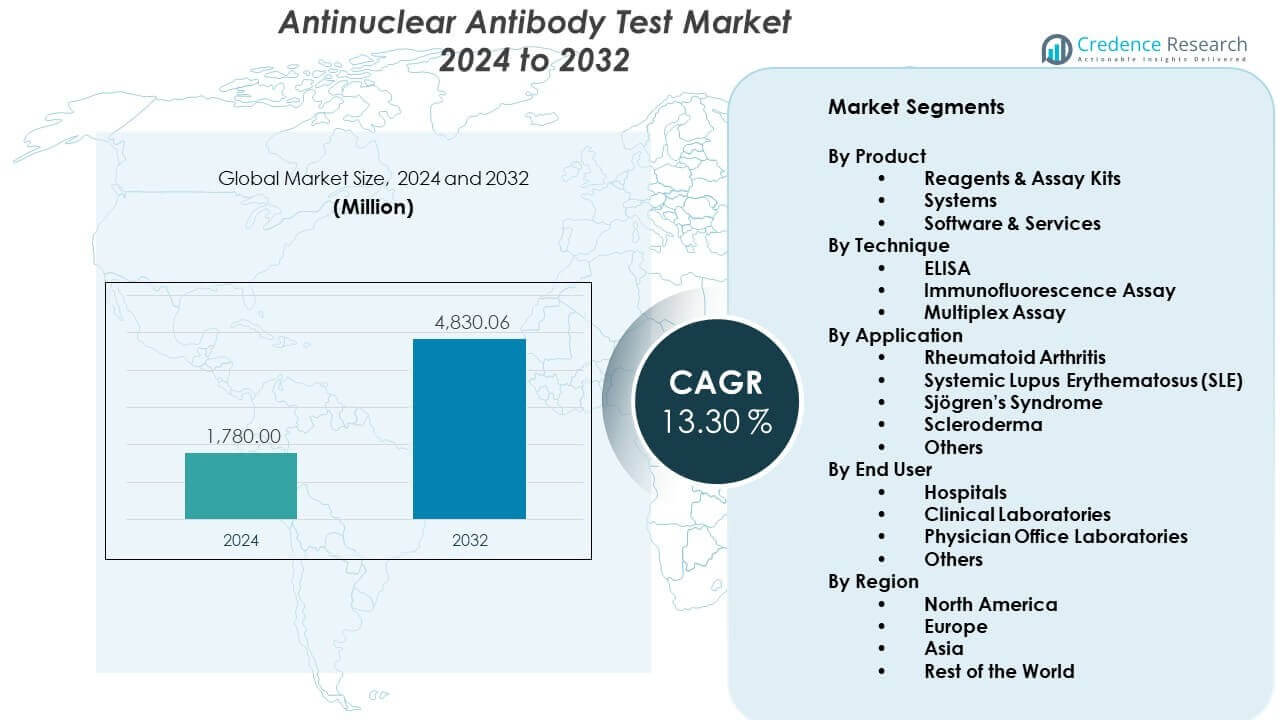

Marknaden för antinukleära antikroppstest förväntas växa från 1780 miljoner USD år 2024 till uppskattningsvis 4830,06 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 13,30% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för antinukleära antikroppstest 2024 |

USD 13,30 miljoner |

| Marknad för antinukleära antikroppstest, CAGR |

5,7% |

| Marknadsstorlek för antinukleära antikroppstest 2032 |

USD 4830,06 miljoner |

Ökat fokus på tidig upptäckt av autoimmuna sjukdomar driver stark användning av antinukleära antikroppstest. Vårdgivare betonar nu rutinmässig screening för tillstånd som lupus och reumatoid artrit, vilket ökar testvolymerna. Automatisering i immunoassay-plattformar förbättrar noggrannhet och arbetsflödeseffektivitet, vilket uppmuntrar till användning i högkapacitetslaboratorier. Ökad patientmedvetenhet och förbättrad tillgång till specialdiagnostik stödjer också bredare användning. Utvidgning av precisionsmedicinska initiativ accelererar ytterligare integrationen av ANA-testning i kliniska beslutsvägar.

Nordamerika leder marknaden för antinukleära antikroppstest tack vare stark diagnostisk infrastruktur, högre sjukdomsmedvetenhet och utbredd användning av avancerad immunologitestning. Europa följer med robust användning stödd av väletablerade laboratorienätverk och klinikers fokus på tidig autoimmun screening. Asien och Stillahavsregionen växer snabbt i takt med att tillgången till sjukvård ökar och diagnos av autoimmuna sjukdomar blir mer prioriterad. Ökande investeringar i laboratorieautomation och utökad sjukvårdskapacitet gör länder som Kina och Indien till viktiga bidragsgivare till framtida tillväxt.

Insikter om marknaden för antinukleära antikroppstester:

- Marknaden för antinukleära antikroppstester förväntas växa från 1 780 miljoner USD år 2024 till 4 830,06 miljoner USD år 2032, vilket återspeglar en 30% CAGR, drivet av ökande behov av autoimmun screening och ökad användning av automatiserade plattformar.

- Nordamerika (40%), Europa (30%) och Asien och Stillahavsområdet (25%) dominerar på grund av stark diagnostisk infrastruktur, hög medvetenhet bland kliniker och strukturerade laboratorienätverk som stödjer avancerad autoimmun testning.

- Asien och Stillahavsområdet, med 25%, är den snabbast växande marknaden, stödd av ökande hälsoutgifter, uppgraderad laboratoriekapacitet och ökande prioriteringar för tidig diagnos i stora länder.

- Reagenser & Assay Kits står för cirka 45% av produktsegmentet, drivet av deras återkommande användning i rutinmässig ANA-screening och bred tillämpning i kliniska laboratorier.

- Sjukhus bidrar med nästan 40% av slutanvändarandelen på grund av högre testvolymer, avancerade diagnostiska installationer och större användning av automatiserade immunologisystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för marknaden för antinukleära antikroppstester:

Ökad användning av screening för autoimmuna sjukdomar stödd av avancerade diagnostiska möjligheter

Marknaden för antinukleära antikroppstester expanderar på grund av ökad medvetenhet om autoimmuna sjukdomar och efterfrågan på tidigare screening bland olika patientgrupper. Kliniker föredrar tillförlitliga testpaneler som hjälper till att identifiera sjukdomsmönster med högre säkerhet. Laboratorier ökar investeringarna i automatiserade plattformar som förbättrar noggrannheten och minskar manuella fel. Sjukhus fokuserar på protokoll som stödjer tidig diagnos och bättre sjukdomshanteringsresultat. Efterfrågan stärks av ökande remisser från reumatologer och primärvårdsläkare. Utbildningsprogram för medicinsk personal skapar bättre förståelse för testtolkning. Hälsosystem uppgraderar diagnostisk infrastruktur för att stödja högre genomströmning. Marknaden drar nytta av konsekvent betoning på tidiga interventionsstrategier.

Ökad integration av automatiserade immunoassaysystem i medelstora och stora kliniska laboratorier

Automationsanvändningen accelererar på grund av behovet av snabbare genomloppstider och bättre arbetsflödeskonsistens. Automatiserade immunoassayanalysatorer levererar högre reproducerbarhet i högvolymsmiljöer. Standardiserade testkit stödjer laboratorier som hanterar komplexa autoimmuna paneler. Marknaden för antinukleära antikroppstester får dragkraft när automation minskar belastningen på kvalificerade tekniker. Det stödjer sömlös rapportering genom förbättrade datastyrningsfunktioner. Laboratorier föredrar modulära system som kan skalas med testefterfrågan. Inköpsteam utvärderar instrument baserat på flexibilitet över flera analyser. Automation uppmuntrar centrala laboratorier att konsolidera verksamheten för effektivitetsvinster.

- Till exempel använder Bio-Rad Laboratories’ BioPlex 2200-system multiplex flödesimmunoassayteknologi för att bearbeta upp till 100 prover per timme, vilket gör det möjligt för laboratorier att samtidigt screena för 11 olika ANA-analyt från ett enda patientrör.

Ökande förekomst av autoimmuna sjukdomar driver bredare diagnostisk användning över vårdvägar

Fall av autoimmuna sjukdomar ökar globalt, vilket driver diagnostiska nätverk att utöka tillgången till tester. Patienter söker tidig utvärdering på grund av ökad igenkänning av sjukdomssymtom. Kliniker förlitar sig på ANA-testning för att vägleda nästa steg i utredningar och behandlingsbeslut. Folkhälsoorgan betonar autoimmuna tillstånd i program för kroniska sjukdomar. Marknaden för antinukleära antikroppstester växer när efterfrågan ökar från öppenvårdskliniker och specialcenter. Den får fart när patientförespråkargrupper främjar medvetenhetskampanjer. Digitala verktyg hjälper patienter att spåra symtommönster, vilket leder till tidsmässiga diagnostiska besök. Screening blir mer rutinmässig i regioner som förbättrar hälso- och sjukvårdsinfrastrukturen.

Kliniskt fokus på tidig intervention stärker efterfrågan på omfattande autoimmuna paneler

Vårdgivare prioriterar strategier för tidig upptäckt för att förhindra sjukdomsprogression. ANA-testning förblir en nyckelkomponent i diagnostiska arbetsflöden för lupus och relaterade tillstånd. Vårdgivare utökar testning i förebyggande vårdprogram. Marknaden för antinukleära antikroppstester gynnas när försäkringsbolag inkluderar autoimmuna paneler under bredare täckning. Det uppmuntrar fler patienter att få tillgång till testning genom primärvårdsleverantörer. Forskningsinsatser stödjer biomarkörutveckling för förbättrad diagnostisk noggrannhet. Sjukhus utvecklar protokoll som effektiviserar patienttriage mot reumatologi. Kliniker söker tester som minskar förseningar och förbättrar remisskvaliteten.

- Till exempel har Werfen (Inova Diagnostics) implementerat Aptiva-plattformen, som använder partikelbaserad multi-analyteteknik (PMAT) för att uppnå ett dynamiskt omfång som överstiger 300 IU/mL, vilket gör det möjligt för kliniker att upptäcka lågtiter autoantikroppar som tidigare missades av traditionella metoder.

Marknadstrender för antinukleära antikroppstester:

Expansion av multiplex-testplattformar som stöder mer detaljerad autoimmun profilering

Multiplexplattformar vinner mark på grund av behovet av bredare antikroppsprofilering i ett enda arbetsflöde. Dessa plattformar stöder laboratorier som syftar till att effektivisera komplexa autoimmuna utredningar. Marknaden för antinukleära antikroppstester gynnas när multiplexpaneler förkortar diagnostiska tidslinjer. Det stärker klinikernas förtroende genom att minska behovet av upprepade tester. Leverantörer utvecklar plattformar med förbättrad optisk och digital detektionsteknik. Laboratorier antar lösningar som rymmer många antikroppsmål med minimal provvolym. Efterfrågan växer i forskningsinstitutioner som studerar sjukdomsheterogenitet. Antagandet ökar när multiplexning överensstämmer med mål för precisionsmedicin.

- Till exempel använder Bio-Rad BioPlex 2200-systemet magnetisk pärlbaserad multiplexteknik för att samtidigt upptäcka 11 specifika autoantikroppar inklusive dsDNA, Smith och RNP från ett enda 10-mikroliter patientprov.

Framsteg inom algoritmdriven mönstertolkning som förbättrar diagnostiskt förtroende

Mönstertolkning förbättras med analytiska verktyg som vägleder tekniker genom standardiserade arbetsflöden. AI-aktiverade plattformar hjälper till att minska variationen mellan olika operatörer. Marknaden för antinukleära antikroppstester får relevans när automatiserad tolkning stödjer konsekventa resultat. Det förbättrar beslutsstödet för kliniker som utvärderar tvetydiga autoimmuna fall. Leverantörer integrerar programvara som flaggar atypiska mönster för vidare granskning. Laboratorier investerar i plattformar som förenklar rapportering för elektroniska journaler. Framsteg inom mönsterigenkänning hjälper till att minska misstolkningsfrekvensen. Diagnostiska team förlitar sig på tydligare visuella resultat som påskyndar fallbedömningar.

Skifte mot immunologitester på vårdplatsen i decentraliserade vårdmiljöer

Intresset växer för lösningar på vårdplatsen som stödjer landsbygds- och decentraliserade miljöer. Dessa kompakta plattformar erbjuder snabba resultat för kliniska team i frontlinjen. Marknaden för antinukleära antikroppstester gynnas när verktyg på vårdplatsen minskar remissförseningar. Det stödjer kliniker som inte kan investera i högkapacitetsanalysatorer. Tillverkare designar portabla instrument med förenklade arbetsflöden. Antagandet ökar bland öppenvårdsenheter som söker snabb autoimmun screening. Hälsosystem utforskar distribuerade diagnostiska nätverk för förbättrad tillgänglighet. Marknadsaktörer introducerar förbrukningsvaror anpassade för miljöer nära patienten.

Ökat fokus på harmonisering av ANA-testprotokoll över regionala och globala nätverk

Reglerande organ arbetar för att standardisera testningsriktlinjer över gränserna. Laboratorier svarar genom att anpassa arbetsflöden med uppdaterade rapporteringsformat. Marknaden för antinukleära antikroppstester utvecklas när harmonisering förbättrar jämförbarheten av resultat. Det hjälper kliniker att tolka tester med större säkerhet över institutioner. Leverantörer reviderar reagensformuleringar för att möta framväxande riktlinjeförväntningar. Laboratorier antar delade kvalitetsprogram för att förbättra kompetens. Harmoniseringsinsatser stödjer integrerade diagnostiska vägar. Utbildningsmoduler förbättrar personalens kompetens i standardiserade metoder.

- Till exempel har antagandet av den internationella konsensusen om ANA-mönster (ICAP) stärkt den globala harmoniseringen av ANA IFA-rapportering, och plattformar som Werfens NOVA View inkorporerar ICAP-nomenklatur för att stödja konsekvent mönsterigenkänning och standardiserade diagnostiska arbetsflöden.

Analys av utmaningar på marknaden för antinukleära antikroppstester:

Hög variation i testtolkning och begränsad standardisering mellan laboratorier

Tolkningsoegentligheter utmanar kliniskt förtroende för ANA-testning på grund av operatörsberoende variation. Laboratorier kämpar med skillnader i färgintensitet och mönsterigenkänning. Marknaden för antinukleära antikroppstester upplever press när inkonsekventa resultat fördröjer diagnostiska beslut. Det får kliniker att begära omtestning för bekräftelse. Standardiseringsinsatser förblir långsamma över regioner med olika reglerande tillsyn. Mindre laboratorier har svårt att investera i avancerade avbildningsverktyg. Utbildningsluckor vidgar ytterligare resultatvariabiliteten. Utmaningen kvarstår trots förbättringar i automatiserade system.

Begränsad tillgång till avancerad diagnostisk infrastruktur i utvecklingsregioner

Många regioner saknar den utrustning som krävs för att stödja högkvalitativa tester för autoimmuna sjukdomar. Sjukhus är beroende av centrala laboratorier som arbetar med begränsad kapacitet. Marknaden för antinukleära antikroppstester står inför hinder när infrastrukturen begränsar testernas räckvidd. Det begränsar snabb diagnos för patienter i underbetjänade områden. Begränsade ersättningsramar minskar överkomligheten för autoimmuna paneler. Brist på kvalificerad personal hindrar korrekt tolkning. Logistikproblem försenar leverans av reagenser och service av utrustning. Dessa hinder bromsar adoptionen på framväxande hälsovårdsmarknader.

Möjligheter på marknaden för antinukleära antikroppstester:

Expansion av automatiserade och multiplexplattformar över framväxande diagnostiska nätverk

Adoption av automation i utvecklingsregioner erbjuder nya vägar för marknadsexpansion. Laboratorier söker plattformar som minskar manuella arbetsbördor och förbättrar tillförlitligheten. Marknaden för antinukleära antikroppstester får fart när automation når mellanstora sjukhus. Det uppmuntrar leverantörer att uppgradera äldre system. Leverantörer kan utöka distributionskanaler som stödjer utbildning och långsiktig service. Sjukhus letar efter system som är kompatibla med bredare autoimmuna testpaneler. Adoptionen ökar när infrastrukturinvesteringar överensstämmer med nationella hälsoreformer. Möjligheten stärks när laboratorier moderniserar sin testkapacitet.

Ökad användning av mönsterbaserade AI-verktyg för att förbättra tolkningens noggrannhet i autoimmuna tester

AI-baserade tolkningsplattformar skapar stark kommersiell potential för utvecklare. Dessa verktyg hjälper till att minska inkonsekvenser mellan laboratorier. Marknaden för antinukleära antikroppstester gynnas när AI stärker beslutsstödet. Det introducerar möjligheter för partnerskap med digitala hälsoföretag. Forskningsgrupper använder AI-verktyg för antikroppskartläggningsstudier. Sjukhus integrerar programvara som förbättrar rapporteringsklarheten. Leverantörer främjar system med skalbara analysfunktioner. AI-integration möjliggör mer tillförlitlig mönsterigenkänning i komplexa fall.

Segmenteringsanalys av marknaden för antinukleära antikroppstester:

Efter produktsegment

Marknaden för antinukleära antikroppstester expanderar genom stark efterfrågan på reagenser och analyskit som stödjer rutinmässig autoimmun testning i olika kliniska miljöer. System får genomslag på grund av automationsbehov i högvolymslaboratorier som söker snabbare genomströmningstider och förbättrad standardisering. Programvara och tjänster spelar en växande roll genom att stödja datatolkning, kvalitetskontroll och rapporteringsfunktioner. Segmentstrukturen speglar den ökande adoptionen av integrerade plattformar som effektiviserar arbetsflöden och minskar manuella fel. Det överensstämmer med laboratorieprioriteringar centrerade kring noggrannhet och operativ effektivitet. Leverantörer förbättrar portföljer med flexibla produktkonfigurationer. Produktmixen stödjer bred diagnostisk täckning och konsekvent testprestanda.

Efter tekniksegment

ELISA behåller sin breda användning på grund av enkelhet, skalbarhet och kompatibilitet med etablerade laboratoriearbetsflöden. Immunofluorescensanalys förblir en föredragen referensmetod tack vare sin detaljerade mönsterigenkänningsförmåga. Användningen av multiplexanalys ökar där kliniker behöver omfattande antikroppsprofilering för komplexa autoimmuna fall. Marknaden för antinukleära antikroppstester stödjer teknikdiversifiering för att möta varierande diagnostiska behov. Den återspeglar laboratoriets preferens för plattformar som balanserar precision, kapacitet och tolkningstydlighet. Varje tekniksegment bidrar till distinkta testvägar. Teknologiuppgraderingar förbättrar reproducerbarhet och minskar operatörsberoende variabilitet. Laboratorier utvärderar tekniker baserat på fallkomplexitet och tidskrav.

- Till exempel använder Thermo Fisher Scientifics EliA-plattform för autoimmun testning en fluorescensbaserad enzymimmunanalysmetod som levererar hög analytisk precision och förbättrad standardisering för dsDNA-antikroppsdetektion, vilket stödjer mer tillförlitlig klinisk tolkning än traditionella manuella ELISA-tekniker.

Efter Applikation och Slutanvändarsegment

Reumatoid artrit, SLE, Sjögrens syndrom, sklerodermi och andra autoimmuna tillstånd driver efterfrågan på screening över vårdvägar. Leverantörer använder ANA-testning för att vägleda tidig diagnos och remissbeslut. Sjukhus leder adoptionen tack vare avancerade diagnostiska kapaciteter. Kliniska laboratorier stödjer stora testvolymer med automatiserade plattformar. Läkarmottagningslaboratorier utökar testtillgången för frontlinjeutvärdering. Segmentets spridning belyser den breda kliniska relevansen av ANA-screening. Det stödjer konsekvent sjukdomsövervakning över vårdnätverk.

- Till exempel, i sjukhusmiljöer med hög volym, stödjer Werfen BIO-FLASH kemiluminescensanalysator snabba autoimmuna testarbetsflöden genom att leverera snabb, fullt automatiserad detektion av viktiga SLE-relaterade autoantikroppar, vilket möjliggör för akutvårdsteam att påskynda diagnostisk utvärdering för patienter med komplexa multisystemsymptom.

Segmentering:

Efter Produkt

- Reagenser & Analyskit

- System

- Mjukvara & Tjänster

Efter Teknik

- ELISA

- Immunofluorescensanalys

- Multiplexanalys

Efter Applikation

- Reumatoid Artrit

- Systemisk Lupus Erythematosus (SLE)

- Sjögrens Syndrom

- Sklerodermi

- Övriga

Efter Slutanvändare

- Sjukhus

- Kliniska Laboratorier

- Läkarmottagningslaboratorier

- Övriga

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika

Nordamerika har den största andelen av marknaden för antinukleära antikroppstester, och står för cirka 40% av den totala intäkten. Stark diagnostisk infrastruktur stöder hög adoption på sjukhus och laboratorier. Kliniker förlitar sig på avancerade immunologiska plattformar som förbättrar noggrannheten och minskar tolkningsgap. Regionen gynnas av etablerade ersättningsramverk som uppmuntrar autoimmun screening. Forskningsinstitutioner bidrar till stadig utveckling av tester och förbättringar av arbetsflöden. Marknaden stärks av ökad medvetenhet om symtom på autoimmuna sjukdomar. Den behåller ledarskapet genom fortsatt investering i automatiserade och digitala diagnossystem.

Europa

Europa representerar ungefär 30% av den globala marknaden, drivet av starka laboratorienätverk och standardiserade diagnostiska metoder. Länder över hela regionen antar harmoniserade testningsriktlinjer som stöder konsekvent rapportering. Sjukhus utökar autoimmuna paneler för att förbättra tidiga upptäcktsfrekvenser. Marknaden för antinukleära antikroppstester gynnas av breda kliniska utbildningsprogram som förbättrar mönstertolkningsförmågor. Den växer stadigt på grund av ökande förekomst av autoimmuna sjukdomar och förbättrad tillgång till sjukvård. Reglerande organ främjar kvalitetsprogram för att förbättra kompetensen över laboratorier. Europa förblir en nyckelregion tack vare sitt strukturerade diagnostiska ekosystem.

Asien och Stillahavsområdet och resten av världen

Asien och Stillahavsområdet står för nästan 25% av den globala andelen, stödd av snabb expansion av hälsoinfrastruktur och ökad testmedvetenhet. Efterfrågan ökar i Kina och Indien där autoimmun screening blir mer integrerad i rutinmässig vård. Laboratorier investerar i automatiserade system som förbättrar skalbarheten. Det får fart när stora patientpooler driver tillväxten av testvolymer. Den återstående 5% andelen kommer från regioner i Latinamerika, Mellanöstern och Afrika där diagnostiska kapaciteter fortsätter att utvecklas. Leverantörer söker kostnadseffektiva plattformar som stöder bred tillgång för befolkningen. Tillväxtpotentialen förblir stark när investeringar stärker testkapaciteten över tillväxtmarknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Konkurrensanalys:

Marknaden för antinukleära antikroppstester kännetecknas av stark konkurrens som drivs av innovation inom automatiserade plattformar, reagenskvalitet och avancerad tolkningsprogramvara. Stora aktörer fokuserar på att utöka testmenyer, förbättra standardisering och stärka globala distributionsnätverk. Företag investerar i teknikuppgraderingar som stöder högre genomströmning och mer konsekvent mönsterigenkänning. Strategiska samarbeten hjälper leverantörer att komma in på nya regioner och expandera kundbaser. Det gynnas av kontinuerliga förbättringar i analysprecision och arbetsflödesintegration. Konkurrenter betonar efterlevnad av regler och utbildningsprogram som förbättrar laboratorieprestanda. Produktsdifferentiering förblir centrerad på noggrannhet, användarvänlighet och digitala stöd funktioner.

Senaste utvecklingen:

- I februari 2025 meddelade Bio-Rad Laboratories sin avsikt att förvärva Stilla Technologies, en utvecklare av digitala PCR-lösningar, för att utöka sin kliniska diagnostik till högkänsliga applikationer som flytande biopsi och infektionssjukdomstestning. I februari 2026 bekräftade Bio-Rad att dess diagnostiksegment hade återgått till tillväxt, drivet av stark efterfrågan på dess QX700 Droplet Digital PCR-familj och planer på ytterligare IVD-produktlanseringar under året.

- I januari 2024 började ZEUS Scientific officiellt verka som Sebia Autoimmune & Infectious Diseases efter sitt tidigare förvärv av Sebia. Denna omprofilering integrerade ZEUS:s FDA-godkända dIFine digitala immunofluorescenssystem och ANA HEp-2 indirekta fluorescerande antikropps (IFA) tester i en bredare katalog som inkluderar Alegria 2-systemet för automatiserad autoimmun testning.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Teknik, Sjukdom/Applikation, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökad efterfrågan på tidig autoimmun screening kommer att driva en starkare adoption av avancerade diagnostiska plattformar på sjukhus och referenslaboratorier, vilket förbättrar kliniska beslutsvägar världen över.

- Laboratorier kommer i allt högre grad att förlita sig på automatiserade immunoassaysystem som stödjer snabbare bearbetning, förbättrad konsistens och minskat beroende av tekniker i rutinmässiga autoimmuna testmiljöer.

- AI-aktiverade tolkningverktyg kommer att höja noggrannheten genom att stödja tydligare mönsterigenkänning och minimera subjektiv variabilitet kopplad till manuell bedömning.

- Ökad medvetenhet om autoimmuna sjukdomar kommer att uppmuntra vårdgivare att integrera bredare antikroppspaneler i rutinmässiga utvärderingar, vilket stärker diagnostisk täckning för komplexa tillstånd.

- Bärbara och decentraliserade testsystem kommer att utöka tillgången i underbetjänade regioner, stödja tidigare upptäckt och snabb klinisk intervention över olika patientpopulationer.

- Molnbaserade rapporteringsverktyg kommer att omforma laboratoriearbetsflöden genom att förbättra anslutning, realtidsdatautbyte och tillgänglighet av strukturerade diagnostiska insikter.

- Kontinuerliga utbildningsprogram för laboratoriepersonal kommer att förbättra färdigheten i mönstertolkning och stärka den övergripande diagnostiska tillförlitligheten över institutioner.

- Framväxande marknader kommer att uppleva snabb expansion på grund av ökade investeringar i hälso- och sjukvård, förbättrad laboratorieinfrastruktur och bredare klinisk medvetenhet om autoimmuna sjukdomar.

- Samarbeten mellan diagnostikföretag och forskningsgrupper kommer att påskynda innovation inom testprestanda och utveckling av analytisk programvara.

- Adoptionen av multiplex testlösningar kommer att öka när kliniker kräver omfattande profileringsmöjligheter som effektiviserar autoimmuna undersökningar och minskar behovet av upprepade tester.