Marknadsöversikt:

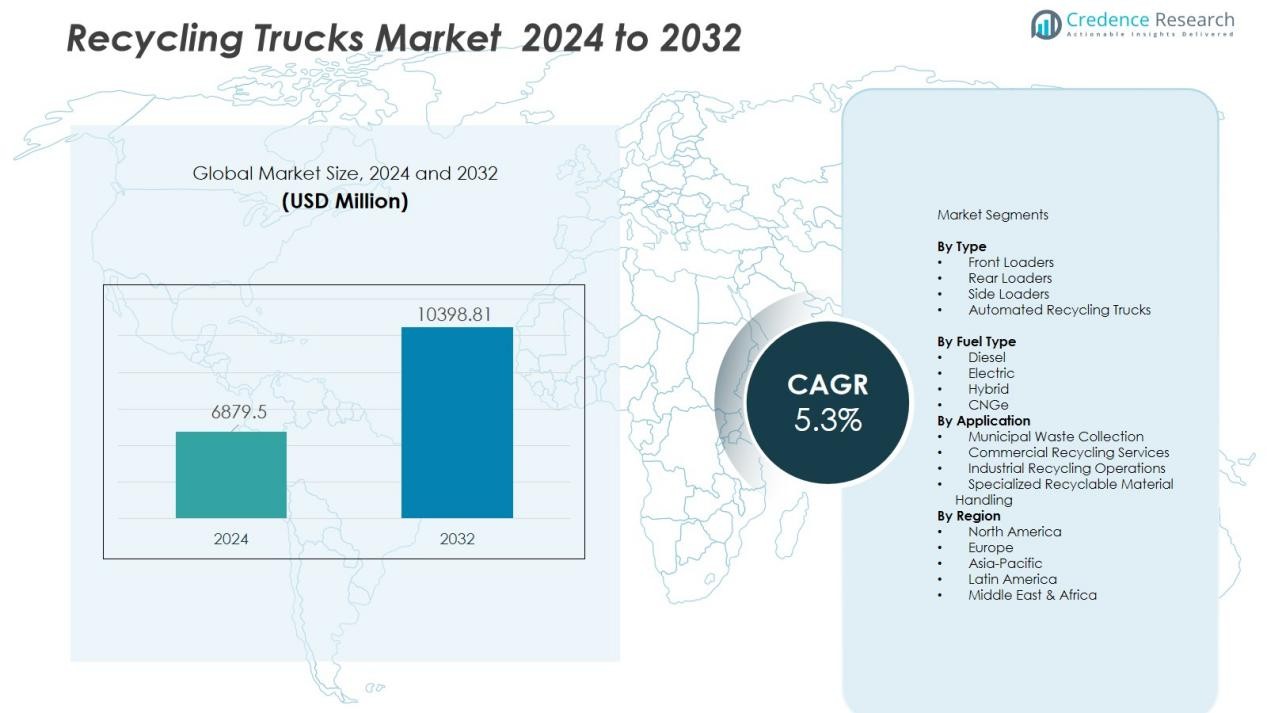

Marknaden för återvinningstruckar värderades till 6879,5 miljoner USD år 2024 och förväntas nå 10398,81 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för återvinningstruckar 2024 |

USD 6879,5 miljoner |

| Årlig tillväxttakt (CAGR) för återvinningstruckar |

5,3% |

| Marknadsstorlek för återvinningstruckar 2032 |

USD 10398,81 miljoner |

Viktiga marknadsdrivkrafter inkluderar snabb urbanisering, ökande återvinningsmål satta av regeringar och ett växande företagsfokus på miljöefterlevnad. Teknologiska framsteg—såsom smarta soptunnor, telematikintegration och automatiserade sidlastare—optimerar insamlingsprocesser och minskar beroendet av arbetskraft. Dessutom ökar behovet av att hantera separerade avfallsströmmar ansvarsfullt, inklusive plast, papper, metaller, e-avfall och organiskt material, antagandet av specialiserade återvinningstruckmodeller. Flottmoderniseringsprogram av kommuner stöder ytterligare marknadens momentum.

Regionalt dominerar Nordamerika och Europa marknaden på grund av strikta avfallsminskningslagar, storskalig återvinningsinfrastruktur och incitament för antagande av gröna fordon. Asien-Stillahavsområdet förväntas registrera den snabbaste tillväxten, stödd av expanderande smarta stadsinitiativ, infrastrukturuppgraderingar och ökad miljömedvetenhet i befolkningstäta nationer som Kina och Indien. Framväxande regioner i Latinamerika och Mellanöstern investerar gradvis i organiserade återvinningssystem, vilket bidrar till en stegvis marknadstillväxt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för återvinningstruckar värderades till 6879,5 miljoner USD år 2024 och förväntas nå 10398,81 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,3% under prognosperioden.

- Nordamerika leder med en andel på 34,1% tack vare etablerad kommunal återvinningsinfrastruktur, regulatoriska mandat och starka investeringar i automatiserade och elektriska flottor; Europa följer med 30,7%, stödd av cirkulärekonomipolitik och avancerat fordonsantagande; Asien-Stillahavsområdet innehar 22,5%, drivet av befolkningstillväxt och ökade avfallsinsamlingskrav i urbana centra.

- Asien-Stillahavsområdet är den snabbast växande regionen med en förväntad årlig tillväxttakt (CAGR) över 6,1%, drivet av smarta stadsprogram, offentliga infrastrukturuppgraderingar och ökad efterfrågan på kompakta och automatiserade återvinningsflottor i länder som Kina och Indien.

- Efter fordonstyp har automatiserade sidlastare den största andelen på 39,2%, föredragna för deras arbetseffektivitet, ruttkonsistens och minskad kontaminering under avfallsinsamling.

- Baklastare står för 28,6% av marknaden, stödda av deras fortsatta användning i bostadsområden och flexibla drift över blandade och täta urbana rutter.

Marknadsdrivkrafter:

Marknadsdrivkrafter:

Ökande regulatoriska krav för avfallsinsamling och sortering

Regeringar upprätthåller återvinningsmål och strikta avfallshanteringsregler som tvingar kommuner att uppgradera sin fordonsflotta. Dessa mandat uppmuntrar användningen av specialiserade lastbilar utformade för separerade avfallsströmmar som plast, papper och organiskt material. Efterlevnad driver investeringar i mekaniserade och automatiserade fordon med högre insamlingseffektivitet. Marknaden för återvinningslastbilar gynnas av starkare miljöpolicys som kräver organiserade insamlingssystem. Det stöder renare städer och förbättrade återvinningsresultat för både urbana och semi-urbana områden.

- Till exempel utrustade Prairie Robotics Bay City, Michigans återvinningslastbilar med AI-kameror och GPS i ett pilotprojekt i december 2023, för att övervaka innehållet i soptunnor och minska kontaminering.

Växande urban befolkning och ökande kommunala avfallsvolymer

Snabb urbanisering ökar hushållens och kommersiellt avfallsgenerering, vilket sätter press på insamlingsnätverken. Kommunala myndigheter fokuserar på att modernisera infrastrukturen för att effektivt hantera ökande avfallsvolymer. Återvinningsfordon med större lastkapacitet och smarta ruttssystem hjälper till att förbättra operativ genomströmning. Det möjliggör konsekvent avfallsåtervinning och minskar beroendet av deponier. Högre avfallsvolymer ökar direkt efterfrågan på avancerade återvinningslastbilar i både utvecklings- och utvecklade regioner.

- Till exempel har Tata Motors’ Prima 2528.K tippbil, som är utformad för ett 16-tons applikationssegment, en faktisk lastkapacitet på cirka 10 till 14,6 ton (10 000 kg till 14 600 kg).

Modernisering av fordonsflottan och övergång till automatiserad avfallshantering

Kommuner och privata avfallshanteringsföretag uppgraderar föråldrade flottor för att minska manuellt arbete och förbättra säkerheten. Automatiserade sidlastare, komprimatorer och hydrauliska hanteringssystem minskar den fysiska belastningen på arbetarna och minskar driftstiden. Dessa system förbättrar noggrannheten vid avfallslastning och minimerar kontaminering under överföring. Det stödjer snabbare vändning på rutter och förbättrar den övergripande produktiviteten. Marknaden ser stark efterfrågan på fordon som levererar standardiserad prestanda genom automation.

Övergång till lågemissions- och elektriska återvinningsfordon

Branschen antar elektriska och hybrida återvinningslastbilar för att minska utsläpp och bränslekostnader. Regeringar introducerar incitament och program för ren mobilitet som uppmuntrar köp av hållbara avfallsinsamlingsfordon. Elektriska flottor ger tystare drift, lägre underhållsbehov och förutsägbara långsiktiga driftskostnader. Det hjälper städer att nå klimatmål samtidigt som luftkvalitetsmått förbättras. Preferensen för hållbara lastbilsmodeller stärker efterfrågan på rena drivlinor i avfallsinsamlingsflottor.

Marknadstrender:

Expansion av helt elektriska och hybrida återvinningsflottor

Städer och privata operatörer inför successivt elektriska och hybrida återvinningsfordon för att stödja mål om nollutsläpp och låga utsläpp. Flottägare söker lägre livscykelkostnader och tystare drift som passar täta bostadsområden. Laddinfrastruktur expanderar över kommunala depåer, vilket möjliggör effektiv nattlig strömhantering. Batteriprestanda förbättras med högre hållbarhet och utökad räckvidd, vilket gör elektriska flottor lämpliga för långa insamlingsrutter. Tillverkare integrerar regenerativ bromsning och energieffektiva komprimeringssystem som minskar strömförbrukningen. Marknaden för återvinningslastbilar får fart när regeringar ger incitament för renare teknologier. Det uppmuntrar lastbilstillverkare att skala upp produktionen av utsläppsfria modeller anpassade för urbana och semi-urbana avfallssystem.

- Till exempel klarar Volvos FE Electric sopbil bruttovikter (GVW) på upp till 27 ton och har en typisk operativ lastkapacitet på omkring 10-11 ton, vilket ger noll avgasutsläpp vid insamlingar i stadsmiljö.

Integration av smart telematik och automatiserade avfallshanteringsteknologier

Telematiksystem stödjer ruttplanering, realtidsövervakning av flottan och prediktivt underhåll för avfallsinsamlingsbilar. Automationen växer genom hydrauliska lyftare, robotarmar och optiska sensorer som minskar manuell kontakt med avfall. Smarta lastsensorer optimerar kompressionskapaciteten, vilket hjälper operatörer att undvika överfyllnadsresor och onödig bränsleförbrukning. Molnbaserade gränssnitt gör det möjligt för kommunala myndigheter att spåra insamlingseffektivitet och fordonsprestanda. Marknaden skiftar mot datadrivna operationer som förbättrar hållbarhet och servicepålitlighet. AI-stödda ruttalgoritmer hjälper till att minska tomgångstid och prioritera högvolymsupphämtningar. Det främjar en strömlinjeformad och säkrare insamlingsmodell som stödjer skalbara avfallshanteringsinfrastrukturer.

- Till exempel använder Parker Hannifins elektriska hybridsystem i automatiserade sidolastare ett 10,4 kWh batteri för att hantera över 300 soptunnor per laddning på täta rutter.

Marknadsutmaningsanalys:

Höga kapitalkostnader och begränsad budgetallokering för fordonsuppgraderingar

Kommuner står inför höga anskaffningskostnader när de ersätter konventionella fordon med specialiserade återvinningsflottor. Begränsad offentlig finansiering bromsar storskalig adoption, särskilt i små städer och framväxande ekonomier. Vissa avfallshanteringsoperatörer förlitar sig på äldre lastbilar eftersom nya fordon kräver avancerade underhållsfärdigheter och högre reservdelskostnader. Utbildningskrav för automatiserade system ökar driftskostnaderna. Återvinningslastbilsmarknaden upplever långsammare penetration i regioner med begränsade budgetar. Det skapar en klyfta mellan regulatoriska förväntningar och faktisk implementeringskapacitet.

Operativ komplexitet och otillräcklig infrastruktur för avfallssegregering

Återvinningslastbilar kräver effektiv segregering vid källan för att fungera med full kapacitet. Dåligt samhällsdeltagande i avfallssortering minskar fordonseffektiviteten och ökar risken för kontaminering vid upphämtning. Operatörer står inför utmaningar i ruttoptimering när infrastrukturen för segregerade behållare eller upphämtningspunkter är underutvecklad. Underhållskrav för avancerade hydrauliska och elektriska system kräver skickliga tekniker. Bristen på standardiserade avfallshanteringspolicyer komplicerar flottplanering för privata och kommunala användare. Det begränsar skalbarheten av moderna återvinningsfordonslösningar över olika avfallsekosystem.

Marknadsmöjligheter:

Tillväxtpotential i elektriska och lågt underhållsflottlösningar

Elektriska återvinningslastbilar skapar starka möjligheter för kommuner som söker långsiktig kostnadseffektivitet och efterlevnad av utsläppsmål. Statliga rabatter för renare flottor uppmuntrar bredare anskaffning av batteridrivna modeller. Tillverkare kan utöka sitt produktsortiment med kompakta fordon för smala stadsgator och tunga varianter för storskaliga insamlingsrutter. Förutsägbara driftskostnader och minskat underhållsbehov förbättrar flottplaneringen för avfallstjänstoperatörer. Återvinningslastbilsmarknaden gynnas av ett ökat intresse för lågbullriga och låga koldioxidfordon som stödjer smarta stadsstrategier. Det gör det möjligt för flottleverantörer att positionera hållbara lastbilar som en kärndel av moderniseringsprogram för avfall.

Efterfrågan på smart automation och digitala avfallsinsamlingssystem

Ruttanalys, telematik och sensorbaserad laststyrning erbjuder övertygande möjligheter för effektivitetsdrivna avfallshanteringsföretag. Smarta system stödjer felfri upphämtning, resursallokering och minskning av kontaminering i separerade avfallsströmmar. Automatiserade lyftare och robotarmar minskar arbetsrisker samtidigt som de förbättrar säkerhetsstandarder under insamling. Digitala instrumentpaneler gör det möjligt för kommunala myndigheter att spåra fordonsprestanda och optimera servicefrekvensen i tätbefolkade områden. Tillverkare kan integrera molnkapacitet med komprimatorer, behållare och omborddiagnostik för realtidsinsyn. Det stärker affärsfallet för datacentrerade avfallsinsamlingsplattformar som skalar med urban infrastrukturutveckling.

Marknads segmenteringsanalys:

Efter typ

Marknaden har frontlastare, baklastare och sidlastare anpassade för kommunala och kommersiella avfallsinsamlingsbehov. Frontlastare stödjer storskalig återvinningsupphämtning från kommersiella platser med höga behållarvolymer. Baklastare förblir populära för stadsrutter på grund av stark kompressionsstyrka och flexibel behållarkompatibilitet. Sidlastare ger fördelar med automatiserad hantering och minskar beroendet av arbetskraft för bostadsupphämtning. Återvinningstruckmarknaden ser en växande efterfrågan på automatiserade varianter i städer som prioriterar säkerhet och arbetsoptimering. Det driver tillverkare att fokusera på flerfunktions- och kompakta lastbilsdesigner för täta områden.

- Till exempel erbjuder Mack Trucks en frontlastarchassismodell som, när den är utrustad med en industristandard frontlastarkropp, har en typisk hydraulisk lyftkapacitet på 4 000 till 8 000 pund, vilket möjliggör effektiv hantering av 8-yard containrar (som vanligtvis väger långt under denna kapacitet när de är fulla) i industriella miljöer.

Efter bränsletyp

Dieseldrivna lastbilar dominerar fordonsflottor eftersom de erbjuder starkt vridmoment och beprövad driftsäkerhet under tunga förhållanden. Hybrid- och eldrivna lastbilar vinner mark på grund av minskat buller, minimala utsläpp och lägre livscykelkostnader. Regeringar uppmuntrar användning av rena flottor genom skatteförmåner och upphandlingsincitament. CNG-drivna modeller väcker uppmärksamhet i regioner som fokuserar på lägre bränslekostnader och förbättrad luftkvalitet. Det stödjer en övergång mot diversifierade drivlinor som matchar specifika ruttförhållanden och depåinfrastruktur.

- Till exempel har Cummins samlat på sig hundratals miljoner, troligtvis miljarder, mil med sina X15-dieselmotorer i nordamerikanska flottor fram till 2024, med enskilda motorer som ofta överstiger en miljon mil innan översyn.

Efter tillämpning

Kommunala tjänster representerar det största tillämpningssegmentet på grund av ökande återvinningsmandat, hushållsavfallsgenerering och moderniseringsprogram för flottor. Kommersiell avfallsinsamling expanderar stadigt med ökande återvinningsbehov från industrier, detaljhandelskedjor och institutionella anläggningar. Specialiserade tillämpningar växer i områden som hanterar e-avfall, byggavfall och återvinningsbara metaller som kräver dedikerade lastbilskonfigurationer. Avfallshanteringsföretag söker automatiserade och underhållsfria lastbilar för att förbättra omloppstiden och minska kontamineringsrisken. Det uppmuntrar utvecklingen av segmentsspecifika lastbilar designade för varierade återvinningsströmmar.

Segmenteringar:

Efter typ

- Frontlastare

- Baklastare

- Sidlastare

- Automatiserade återvinningstruckar

Efter bränsletyp

- Diesel

- Elektrisk

- Hybrid

- CNG

Efter tillämpning

- Kommunal avfallshämtning

- Kommersiella återvinningstjänster

- Industriella återvinningsoperationer

- Specialiserad hantering av återvinningsbart material

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Stark marknadsnärvaro i Nordamerika och Europa

Nordamerika upprätthåller en stabil efterfrågan på avancerade återvinningsflottor, stödd av strikta miljöregler och väletablerade kommunala insamlingssystem. Städer investerar i automatiserade lastbilar för att förbättra återvinningskonsekvensen och minska beroendet av arbetskraft. Regeringsprogram uppmuntrar till adoption av rena flottor genom bidrag och upphandlingsincitament för lågemissionsfordon. Europa stärker sin position med strikta återvinningsmål och cirkulära ekonomipolitiker som kräver effektiv segregerad avfallsinsamling. Kommuner prioriterar automatiserade sidlastare och elektriska lastbilar för att nå klimatmålen. Marknaden för återvinningslastbilar gynnas av dessa regioner på grund av hög investeringskapacitet och starkt engagemang för organiserad avfallshantering. Det uppmuntrar fortsatt innovation inom hållbara fordonsdrivlinor och automatiseringsfunktioner.

Snabb tillväxt driven av smarta stadsprogram i Asien och Stillahavsområdet

Asien och Stillahavsområdet expanderar snabbt på grund av ökande stadsbefolkningar och investeringar i storskalig kommunal infrastruktur. Regeringar inför policyer för att förbättra fast avfallssegregering och integrera avancerade flottor i smarta stadsinitiativ. Kina uppgraderar avfallslogistik med automatiserad och elektrisk lastbilsupphandling för att minska utsläppen i högdensitetszoner. Indien och sydostasiatiska nationer fokuserar på att förbättra ruttoptimering genom telematik och kompakta fordonsmodeller som är lämpliga för smala gator. Ökad medvetenhet om återvinningspraxis driver efterfrågan på lastbilar utformade för segregerade avfallsströmmar. Privata avfallsföretag moderniserar flottor för att möta regulatoriska förväntningar och växande kommersiella avfallsvolymer. Det stöder stark expansionspotential över framväxande och industrialiserade ekonomier i regionen.

Gradvis utveckling i Latinamerika och Mellanöstern & Afrika

Dessa regioner visar gradvis adoption driven av pilotprogram, infrastrukturuppgraderingar och ökad medvetenhet om organiserad återvinning. Begränsad finansiering bromsar storskalig implementering, men partnerskap med privata avfallskontraktörer hjälper till att introducera moderna lastbilar. Länder investerar i kompakta och multinsamlande fordon för att förbättra kostnadseffektiviteten över blandade avfallsströmmar. Ökad urbanisering skapar press att ersätta föråldrade flottor och förbättra avfallssegregeringsstandarder. Fokus på förbättring av luftkvalitet uppmuntrar intresse för CNG- och hybridlastbilar. Regeringar utforskar integrerade avfallshanteringsstrategier som förlitar sig på automatiserade insamlingsmodeller. Det skapar nya möjligheter för tillverkare att introducera skalbara och lågt underhållsflottlösningar.

Nyckelspelaranalys:

- Amrep Inc.

- Daimler Truck AG

- Dennis Eagle

- Faun Umwelttechnik GmbH & Co. KG

- Heil – Ett företag inom Environmental Solutions Group

- Labrie Trucks

- McNeilus Truck and Manufacturing, Inc.

- Schwarze Industries

- Volvo Lastvagnar

- WM Intellectual Property Holdings, L.L.C.

Konkurrensanalys:

Marknaden för återvinningslastbilar kännetecknas av stark konkurrens bland globala tillverkare som fokuserar på automation och hållbara flottlösningar. Nyckelspelare inkluderar Amrep Inc., Daimler Truck AG, Dennis Eagle, Faun Umwelttechnik GmbH & Co. KG, Heil – Ett företag inom Environmental Solutions Group och Labrie Trucks. Företagen prioriterar avancerade hydraulsystem, automatiserade sidolastare och effektiva komprimeringsenheter för att förbättra upphämtningsnoggrannheten och minska arbetskostnaderna. Utveckling av elektriska och hybrida lastbilar är en avgörande strategi då kommuner söker lågemissionsfordon för stadstrafik. Ledande tillverkare investerar i telematikintegration för att stödja ruttövervakning och förutsägande underhåll. Partnerskap med kommunala myndigheter och avfallshanteringsföretag hjälper till att expandera regional närvaro och säkra långsiktiga flottkontrakt. Detta driver fortsatt innovation inom högkapacitets-, lågt underhålls- och smarta återvinningsfordonsplattformar anpassade för olika avfallsinsamlingsbehov.

Senaste utvecklingen:

- I juni 2025 bildade Daimler Truck, DHL Group och hylane GmbH ett partnerskap för att leverera 30 Mercedes-Benz eActros 600 elektriska lastbilar under en “Transport as a Service”-modell för utsläppsfria logistiklösningar.

- I mars 2025 undertecknade Daimler Truck och ARX Robotics en avsiktsförklaring för ett strategiskt partnerskap inom försvarsmobilitet, med fokus på digital nätverkskoppling och autonoma militära fordonssystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Bränsletyp, Användning och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Elektriska och hybrida återvinningslastbilar kommer att få bredare användning för att stödja övergångar till lågemissionsflottor och långsiktig driftkostnadseffektivitet.

- Telematik, prediktivt underhåll och AI-assisterad ruttoptimering kommer att forma strategier för flottahantering och minska stilleståndstiden.

- Automatisering i lastnings- och hanteringsmekanismer kommer att hjälpa till att begränsa arbetskraftsberoendet och förbättra säkerheten under insamlingsaktiviteter.

- Kompakta lastbilsmodeller designade för täta urbana områden kommer att se högre efterfrågan i snabbt växande storstadsregioner.

- Integrering av smarta sensorer och lastövervakningssystem kommer att förbättra komprimeringsnoggrannheten och minska kontaminering i separerade avfallsströmmar.

- Kommunala upphandlingsprogram kommer att gynna hållbara flottlösningar stödda av livscykelservicekontrakt och lägre underhållsintensitet.

- Ökad medvetenhet om återvinningsmetoder kommer att utöka användningen av specialiserade lastbilar för e-avfall, byggavfall och högt värderade återvinningsbara material.

- Statliga incitament och strängare utsläppsregler kommer att påskynda uppgraderingar av nya flottor och pensionering av äldre dieselbaserade modeller.

- Tillverkare kommer att sträva efter produktanpassning för olika vägförhållanden, containertyper och regionala regleringsstandarder.

- Digitala och datadrivna avfallshanteringsplattformar kommer att slås samman med återvinningsfordonssystem, vilket skapar skalbara, smarta avfallsinsamlingssystem.