Marknadsöversikt

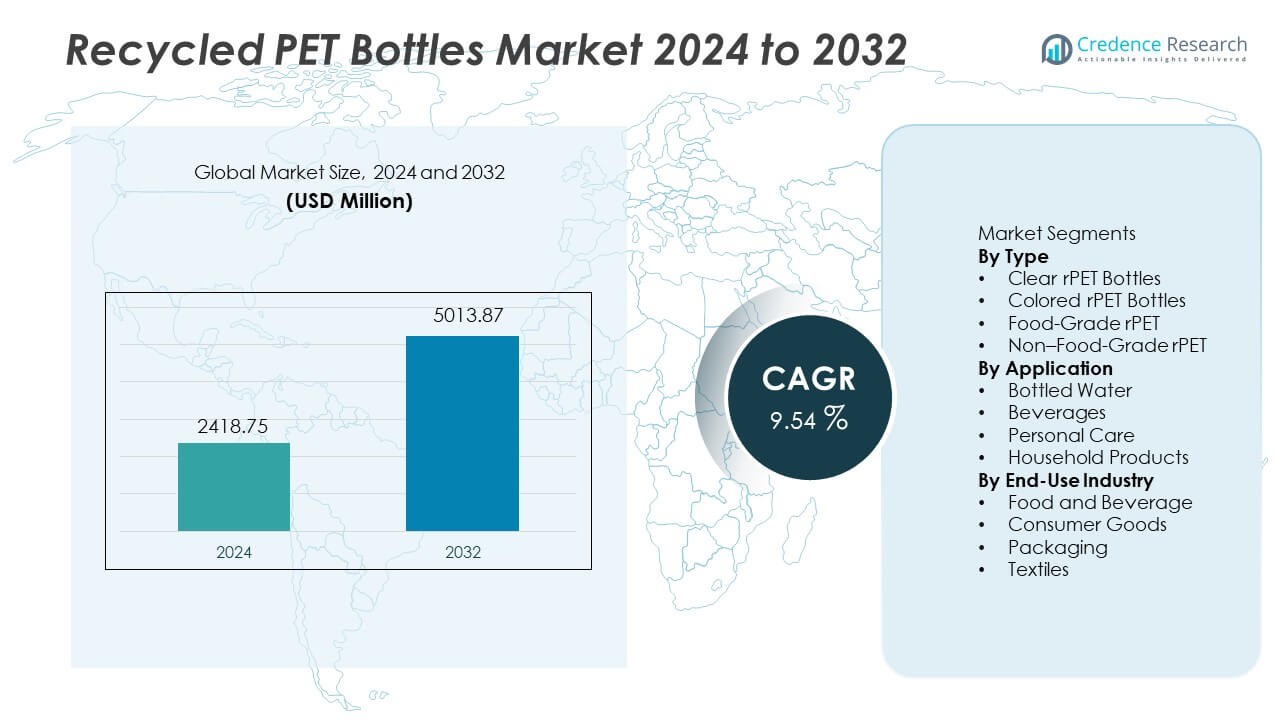

Marknaden för återvunna PET-flaskor nådde 2 418,75 miljoner USD år 2024 och förväntas nå 5 013,87 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,54 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för återvunna PET-flaskor 2024 |

2 418,75 miljoner USD |

| Marknaden för återvunna PET-flaskor, CAGR |

9,54% |

| Marknadsstorlek för återvunna PET-flaskor 2032 |

5 013,87 miljoner USD |

De främsta aktörerna på marknaden för återvunna PET-flaskor inkluderar Plastipak Holdings Inc., Indorama Ventures Public Company Limited, ALPLA Group, Far Eastern New Century Corporation, Phoenix Technologies International LLC, CarbonLITE Industries LLC, DAK Americas LLC, Evergreen Plastics, PolyQuest Inc. och Clear Path Recycling LLC. Dessa företag investerar i kapacitet för flaska-till-flaska-återvinning, uppgraderingar av livsmedelsklassade pellets och långsiktiga leveransavtal med globala dryckesvarumärken. Nordamerika leder marknaden med en andel på 33 %, stödd av stark konsumtion av flaskvatten och avancerade återvinningssystem, följt av Europa på 30 %, drivet av strikta återvinningsinnehållsmandat och höga insamlingsgrader. Asien och Stillahavsområdet har 27 %, stödd av ökande efterfrågan på drycker och expanderande återvinningsinfrastruktur i stora ekonomier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 2 418,75 miljoner USD år 2024 och förväntas nå 5 013,87 miljoner USD år 2032 med en årlig tillväxttakt på 9,54 %, stödd av bredare användning av återvunnet innehåll inom dryckes- och personligvårdspaketeringslinjer.

- Ökad konsumtion av flaskvatten och hållbarhetsmål driver klara rPET-flaskor som har 52 % andel, med ökande användning av livsmedelsklassade pellets i drycker och flaskvatten på grund av varumärkesåtaganden och regulatoriska godkännanden på utvecklade marknader.

- Viktiga trender inkluderar expansion av kapacitet för flaska-till-flaska-återvinning, ökade investeringar i dekontamineringsteknik och växande användning av rPET i personlig vård och hushållsprodukter stödd av hållbara varumärkesinitiativ över flera detaljhandelskanaler.

- Konkurrensaktiviteten förblir stark då stora återvinnare samarbetar med dryckesföretag, expanderar livsmedelsklassad bearbetning och utvecklar spårbara försörjningsprogram; teknikuppgraderingar förbättrar kvaliteten och hjälper globala aktörer att säkra långsiktiga leveransavtal.

- Nordamerika har 33 % andel, följt av Europa på 30 % och Asien och Stillahavsområdet på 27 %, stödd av avancerade återvinningssystem, starka insamlingsnätverk och ökande efterfrågan på hållbar förpackning inom drycker och konsumentvaror.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter typ

Klara rPET-flaskor leder detta segment med nästan 52% andel, stödda av högkvalitativ transparens och stark efterfrågan inom dryckes- och flaskvattenapplikationer. Livsmedelsgodkänd rPET följer med nästan 28% andel, drivet av regulatoriska godkännanden som stödjer stora dryckesmärken att anta återvunnet material. Färgad rPET har nästan 14% andel, främst använd i personlig vård och hushållsprodukter som kräver varumärkesspecifika nyanser. Icke-livsmedelsgodkänd rPET fångar nästan 6% andel, stödd av industriella och textila applikationer. Tillväxten beror på förbättrade återvinningsprocesser och livsmedelsgodkänd pelletteknologi som ökar användningen i högvolymförpackningslinjer över globala marknader.

- Till exempel använder Coca-Cola rPET-flaskor som kan innehålla en betydande mängd återvunnet innehåll, stödd av robusta försörjningskedjeinsatser. Coca-Cola driver också många återvinningspartnerskap världen över för att förbättra tillgången på livsmedelsgodkänd rPET.

Efter Applikation

Flaskvatten leder med nästan 43% andel, stödd av stor konsumtion och starka hållbarhetsmål bland dryckesmärken. Drycker fångar nästan 32% andel, drivet av kolsyrade drycker och juicevarumärken som övergår till återvunna förpackningsformat. Personlig vård har nästan 15% andel, där kosmetik- och hygienmärken främjar återvunna förpackningar för att stödja miljöanspråk. Hushållsprodukter representerar nästan 10% andel, stödd av rengörings- och tvättmedelsmärken som använder återvunna PET-behållare. Stark fokus på cirkulär konsumtion uppmuntrar tillverkare att integrera rPET i mainstream konsumentförpackningar. Tillväxten fortsätter när stora dryckesföretag antar återvunnet innehållsmandat i globala operationer.

- Till exempel använder PepsiCo nu rPET i mer än 20 europeiska flaskdryckslinjer, och vissa lokala märken har nått 100 procent rPET-förpackningar.

Efter Slutanvändarindustri

Livsmedel och drycker leder med nästan 46% andel, stödd av hög återvunnen användning i vatten- och läskförpackningar. Förpackningar har nästan 29% andel, på grund av stark adoption i märkesvaror, refillförpackningar och hållbara cateringlösningar. Konsumentvaror fångar nästan 15% andel, ledd av hygien- och kosmetikprodukter som introducerar återvunna PET-format. Textilier har nästan 10% andel, stödd av polyesterfiberproduktion från återvunna flaskflingor. Stigande hållbarhetsmål och regulatoriska regler om återvunnet innehåll uppmuntrar bredare adoption över slutanvändarkategorier. Globala märken fortsätter att investera i återvunnen PET för att minska miljöpåverkan och säkerställa långsiktig tillgång.

Viktiga Tillväxtdrivare

Ökad Konsumtion av Drycker och Flaskvatten

Den växande globala efterfrågan på flaskvatten och färdigblandade drycker ökar behovet av återvunna PET-flaskor över livsmedels- och dryckesförpackningslinjer. Stora dryckesmärken antar högre återvunnet innehållsmål för att anpassa sig till hållbarhetsmål. Flera regeringar stödjer återvinningsmandat som uppmuntrar dryckesproducenter att använda rPET istället för jungfrulig PET. Tillväxten av miljömärkta konsumentvaror driver också efterfrågan på transparent och livsmedelsgodkänd rPET. Högre insamlingsgrader och investeringar i flaska-till-flaska-återvinning stärker tillgången på råmaterial, vilket stöder långsiktig marknadsexpansion över utvecklade och utvecklingsländer.

- Till exempel arbetar Nestlé aktivt för att öka sin användning av återvunna plaster globalt och i sina vattenmärken i Europa och Nordamerika för att minska sitt beroende av ny plast.

Företagens Hållbarhet och Cirkulära Förpackningsåtaganden

Globala konsumentvarumärken investerar i cirkulära förpackningsinitiativ som minskar plastavfall och ökar användningen av återvunna PET-flaskor i vanliga produktsortiment. Varumärkesåtaganden inkluderar löften om att öka återvunnet innehåll i dryckesförpackningar och personvårdsportföljer. Återförsäljare stödjer återvunna förpackningsformat för att möta hållbarhetsförväntningar och främja miljövänliga produkter. Dessa initiativ utökar användningen av livsmedelsgodkänd rPET i drycker och flaskvatten. Starka åtaganden från multinationella företag påskyndar storskalig marknadspenetration och stödjer bredare adoption i högvolymsförpackningskategorier med tydliga återvinningsvägar.

- Till exempel bekräftade Unilever användningen av återvunnet material i en betydande mängd plastförpackningar i sitt produktsortiment och investerar i teknik och infrastruktur för att utöka kapaciteten för högkvalitativ återvunnen plast.

Regulatoriskt Stöd och Återvinningsinvesteringar

Återvinningsregler uppmuntrar användningen av livsmedelsgodkänd rPET i drycker och snabbrörliga konsumtionsvaror. Många regioner implementerar krav på återvunnet innehåll för plastförpackningar, vilket påskyndar adoptionen inom flaskvatten- och dryckessegmenten. Investeringar i återvinningsteknik förbättrar rengörings- och avkontamineringsprocesser, vilket möjliggör bredare livsmedelsgodkännande. Regeringsåtgärder stödjer flaskinsamlingssystem och kuståtervinningsprogram, vilket ökar tillgången på råmaterial. Regional finansiering främjar expansionen av flaska-till-flaska återvinningsanläggningar, vilket förbättrar långsiktig leveransstabilitet. Dessa utvecklingar skapar en gynnsam regleringsmiljö för hållbar tillväxt på rPET-marknaden.

Viktiga Trender och Möjligheter

Adoption av Flaska-till-Flaska Återvinningsteknik

Flaska-till-flaska system ökar andelen återvunnen PET som används i nya flaskor utan att försämra klarhet eller styrka. Nya rengörings- och avkontamineringsteknologier stödjer livsmedelskontaktstandarder och utökar återvunnet användande i premium dryckesförpackningar. Producenter drar nytta av lägre beroende av jungfrulig PET och minskade koldioxidavtrycksfördelar. Högkvalitativ rPET från slutna kretsloppssystem öppnar möjligheter för stora dryckesföretag att uppnå hållbarhetsmål. Denna trend uppmuntrar långsiktiga investeringar i avancerad återvinningsinfrastruktur och stödjer global expansion av flaska-till-flaska kapacitet.

- Till exempel driver Indorama Ventures över 20 flaska-till-flaska återvinningsanläggningar och bearbetade mer än 342,000 metriska ton PET genom avancerade depolymeriserings- och pelletiseringsenheter under 2022.

Ökad Användning av rPET i Personvård och Hushållsprodukter

Kosmetik- och hushållsvarumärken adopterar rPET-förpackningar som en del av hållbarhetsanspråk och miljövänlig produktpositionering. Personvårdsföretag omdesignar flaskor för att stödja återvunnet innehåll samtidigt som de behåller varumärkets estetik. Digital märkning och eko-budskap uppmuntrar också konsumentacceptans av återvunna förpackningar. Hushållsrengöringsmärken utökar användningen av färgade rPET-behållare i flytande rengöringsmedel och tvättmedel. Dessa förändringar skapar möjligheter i mellanklass- och premiumsegmenten. Ökad efterfrågan på hållbara förpackningar möjliggör bredare adoption av rPET-produkter inom personvård och hushållsvarukategorier.

- Till exempel använde L’Oréal återvunnen plast i mer än 209 miljoner kosmetiska enheter under 2022 och uppgraderade förpackningsdesigner som integrerar upp till 97 procent post-consumer resin i vissa hårvårdsprodukter.

Viktiga Utmaningar

Kvalitetsvariation och Begränsningar i Livsmedelsgodkännande

Återvunna PET-flaskor måste uppfylla strikta hygien- och kvalitetsstandarder för applikationer i kontakt med livsmedel. Variationer i råmaterialkvalitet ökar bearbetningskraven och begränsar godkännanden för livsmedelskvalitet i vissa regioner. Kontaminering under insamling och sortering höjer kostnaderna och påverkar leveransens konsekvens. Livsmedels- och dryckesvarumärken behöver certifierat material som uppfyller krav på klarhet och säkerhet för flaskvatten och drycker. Kvalitetsvariation förblir ett stort hinder för storskalig användning av rPET på reglerade marknader, vilket tvingar leverantörer att investera i förbättrad dekontaminering och uppgraderingstekniker.

Begränsad Insamlingsinfrastruktur och Brist på Tillgång

Regioner saknar tillräckliga flaskinsamlingssystem, vilket resulterar i otillräcklig tillgång på högkvalitativt PET-råmaterial. Många utvecklingsmarknader ser höga nivåer av efterkonsumentavfall, men begränsad infrastruktur begränsar återvinningskapaciteten. Säsongsbetonade efterfrågefluktuationer belastar också leveranskedjorna och ökar prisvolatiliteten. Bristen på material av livsmedelskvalitet begränsar användningen i högvolymtillämpningar för drycker och gör varumärken beroende av globala leveransnätverk. Att utveckla effektiva insamlingssystem är avgörande för långsiktig marknadsexpansion och stabila leveransförhållanden.

Regional Analys

Nordamerika

Nordamerika innehar nära 33% andel, stödd av stark dryckeskonsumtion, höga återvinningsgrader och etablerad flaska-till-flaska bearbetningskapacitet. USA leder användningen av rPET av livsmedelskvalitet i flaskvatten och kolsyrade drycker på grund av starka hållbarhetsåtaganden bland stora varumärken. Kanada investerar i förbättrade insamlingsnätverk och utökad återvinningskapacitet som förbättrar tillgången på rPET för förpackningsproducenter. Konsumenter föredrar i allt högre grad flaskor med miljömärkning, vilket uppmuntrar tillverkare att öka återvunnet innehåll i vanliga produktlinjer. Stark regleringsfokus på plastreduktion stöder långsiktig användning av återvunnen PET inom dryckes- och konsumentproduktkategorier.

Europa

Europa fångar nära 30% andel, drivet av strikta förpackningsregler, krav på återvunnet innehåll och avancerade insamlingssystem över stora ekonomier. Tyskland, Frankrike och Storbritannien leder användningen av rPET-flaskor i dryckesförpackningar på grund av starka hållbarhetsmål och utökade producentansvarsregler. Europeiska unionen uppmuntrar flaska-till-flaska återvinningsinfrastruktur och stöder investeringar i cirkulär förpackning. Många dryckes- och personvårdsföretag främjar högt återvunnet innehåll på produktetiketter för att stärka varumärkets rykte. Växande miljömedvetenhet uppmuntrar långsiktig användning av återvunnen PET i flera förpackningsapplikationer inom detaljhandel och konsumentvarusektorer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet innehar nära 27% andel, stödd av stor dryckeskonsumtion och expanderande återvinningskapacitet i Kina, Japan och Indien. Kina investerar i inhemska flaskåtervinningsanläggningar som förbättrar tillgången på rPET av livsmedelskvalitet för dryckesvarumärken. Japan leder konsumtionen av återvunnet material på grund av stark återvinningskultur och avancerade insamlingsnätverk. Indien utvecklar urbana insamlingssystem men fortsätter att möta begränsningar i tillgången på material av livsmedelskvalitet. Stark tillväxt inom flaskvatten och förpackningar för personlig vård ökar användningen av rPET på detaljhandelsmarknader. Regionala hållbarhetsåtaganden stöder långsiktig användning av återvunnen PET inom konsumentprodukter och drycker.

Latinamerika

Latinamerika har nära 6% andel påverkad av ett växande regulatoriskt fokus på minskning av plastavfall och ökande dryckeskonsumtion. Brasilien främjar användningen av återvunnen PET i flaskvatten och läskförpackningar på grund av starka miljöpolicys. Mexiko investerar i flaskinsamling och bearbetningsnätverk som utökar tillgången på återvunnet innehåll för förpackningsproducenter. Begränsad infrastruktur i flera länder bromsar bred adoption, men hållbarhetsprogram stöder gradvis expansion av flaska-till-flaska återvinningskapacitet. Detaljhandelsmärken främjar återvunnet innehåll i personvård och hushållsprodukter. Tillväxten fortsätter då konsumenterna visar ett ökande intresse för hållbara förpackningar.

Mellanöstern och Afrika

Mellanöstern och Afrika står för nära 4% andel, drivet av återvinningsprogram i tidigt skede och ökande efterfrågan på flaskvatten och drycker. Sydafrika utvecklar återvinningsinitiativ som stöder livsmedelsklassad tillgång för regionala märken. Gulfstaterna lanserar pilotprojekt för flaskinsamling och rPET-bearbetning för att stödja hållbarhetsmål. Begränsad återvinningsinfrastruktur förblir ett hinder för bred adoption, men konsumentintresset för miljövänliga förpackningar växer i urbana marknader. Internationella dryckesföretag introducerar flaskor med återvunnet innehåll i premiumsegment först. Långsiktig tillväxt beror på starkare återvinningskapacitet och konsekventa flaskinsamlingssystem i större urbana centra.

Marknadssegmenteringar:

Efter Typ

- Klara rPET-flaskor

- Färgade rPET-flaskor

- Livsmedelsklassad rPET

- Icke-livsmedelsklassad rPET

Efter Användning

- Flaskvatten

- Drycker

- Personvård

- Hushållsprodukter

Efter Slutanvändningsindustri

- Livsmedel och Dryck

- Konsumentvaror

- Förpackning

- Textilier

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar Plastipak Holdings Inc., Indorama Ventures Public Company Limited, ALPLA Group, Far Eastern New Century Corporation, Phoenix Technologies International LLC, CarbonLITE Industries LLC, DAK Americas LLC, Evergreen Plastics, PolyQuest Inc., och Clear Path Recycling LLC. Ledande producenter fokuserar på att utöka flaska-till-flaska återvinningskapacitet och förbättra livsmedelsklassad rPET-tillgång för dryckes- och flaskvattenmärken. Många företag investerar i avancerade dekontaminations- och rengöringsteknologier som möjliggör bredare användning i reglerade förpackningar. Strategiska partnerskap med globala dryckesföretag hjälper till att säkra långsiktiga leveransavtal och öka återvunnet innehåll över stora märken. Vissa producenter integrerar hållbarhetsprogram som stöder insamling och omvänd logistik för PET-flaskor i urbana områden. Expansion till högväxtregioner, inklusive Asien och Stillahavsområdet och Latinamerika, förbättrar tillgången på leveranser och stöder ökande dryckeskonsumtion. Teknologiinvesteringar och sammanslagningsaktiviteter stärker regional närvaro och långsiktig konkurrenskraft på den globala marknaden för återvunna PET-flaskor.

Nyckelspelaranalys

- Plastipak Holdings Inc.

- Indorama Ventures Public Company Limited

- ALPLA Group

- Far Eastern New Century Corporation

- Phoenix Technologies International LLC

- CarbonLITE Industries LLC

- DAK Americas LLC

- Evergreen Plastics

- PolyQuest Inc.

- Clear Path Recycling LLC

Nya Utvecklingar

- I augusti 2025 meddelade Indorama Ventures Public Company Limited att de hade återvunnit 150 miljarder PET-flaskor sedan 2011.

- I oktober 2023 uttryckte Phoenix Technologies International LLC (tillsammans med Indorama Ventures) optimism om att ökande hållbarhetsåtaganden från varumärken och föränderliga producentansvarslagar skulle driva på en större efterfrågan på återvunnen PET, trots en långsammare än förväntad tillväxt i efterfrågan vid den tiden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändningsindustri och Geografi. Den beskriver ledande marknadsspelare och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Dryckesvarumärken kommer att öka målen för återvunnet innehåll i flaskvatten och läskedrycker.

- Flaska-till-flaska-kapaciteten kommer att expandera genom nya dekontamineringsinvesteringar.

- Godkännanden för livsmedelskvalitet kommer att öka över globala förpackningslinjer för drycker.

- Användningen av rPET kommer att öka i personvårds- och hushållsrengöringsprodukter.

- Kuståtervinningsprogram kommer att stärka den regionala råvaruförsörjningen.

- Digital spårbarhet kommer att stödja varumärkesanspråk kopplade till återvunnet innehåll.

- Globala regleringar kommer att uppmuntra högre återvunnet innehåll i plastflaskor.

- Återförsäljare kommer att främja återvunna etiketter som förbättrar konsumentacceptans.

- Partnerskap med dryckesföretag kommer att säkra långsiktig efterfrågan på rPET.

- Expansion på tillväxtmarknader kommer att stödja tillväxt i regional försörjning och konsumtion.