Översikt över marknaden för autologa stamcells- och icke-stamcellsbaserade terapier:

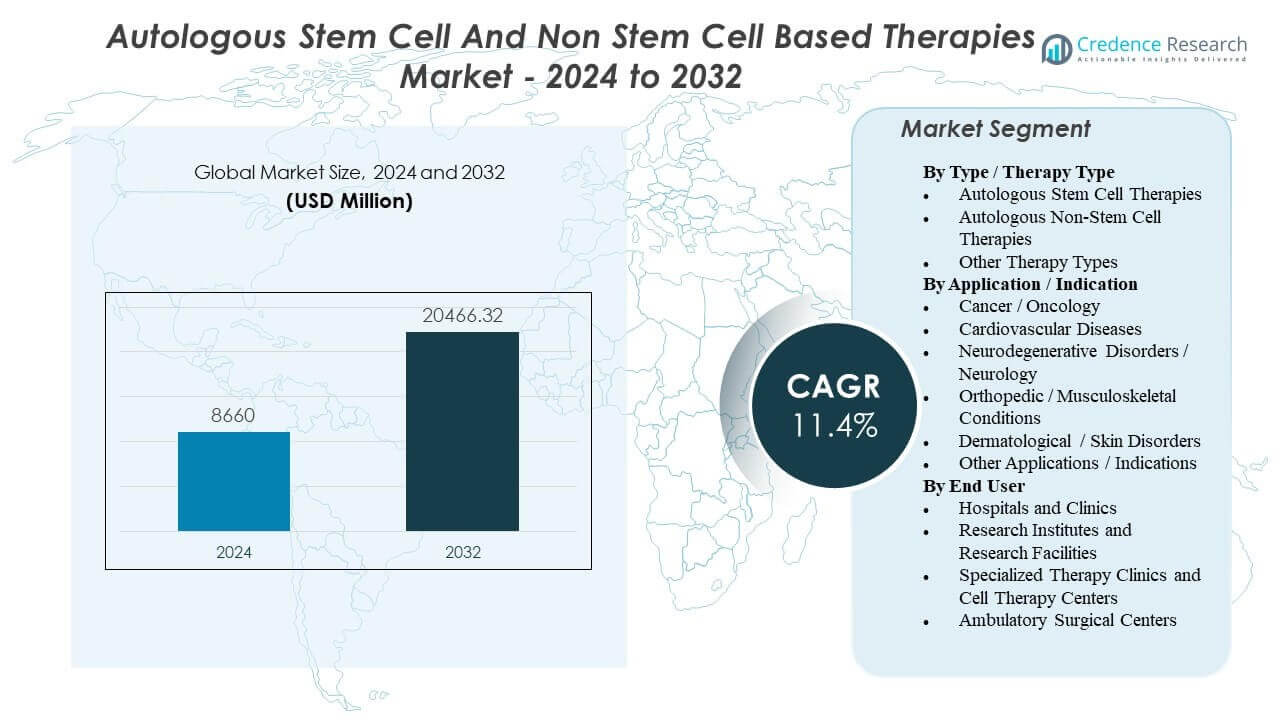

Marknaden för autologa stamcells- och icke-stamcellsbaserade terapier förväntas växa från 8 660 miljoner USD år 2024 till uppskattningsvis 20 466,32 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 11,4% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för autologa stamcells- och icke-stamcellsbaserade terapier 2024 |

8 660 miljoner USD |

| Marknaden för autologa stamcells- och icke-stamcellsbaserade terapier, CAGR |

11,4% |

| Marknadsstorlek för autologa stamcells- och icke-stamcellsbaserade terapier 2032 |

20 466,32 miljoner USD |

Tillväxten stöds till stor del av den ökande kliniska användningen av patient-specifika cellterapier, särskilt inom onkologi, där definierade vårdvägar och specialistcenterkapacitet kan leda till högre behandlingsvolymer. Samtidigt fortsätter ouppfyllda behov inom kroniska och degenerativa tillstånd att stimulera efterfrågan på regenerativa metoder inom utvalda indikationer. Framsteg inom tillverkning, särskilt automatisering, sluten bearbetning och förbättrad logistikkoordinering, gör även autologa arbetsflöden mer genomförbara, vilket förbättrar konsistens och skalningspotential.

Nordamerika och Västeuropa leder på grund av avancerad infrastruktur och specialistcenter, medan Asien-Stillahavsregionen växer i takt med att kapaciteten ökar. Antagandet varierar beroende på ersättning, regleringsklarhet och tillgången på utbildade cellterapisajter.

Marknaden inkluderar autologa stamcells- och icke-stamcellsterapier inom onkologi, kardiovaskulär, neurologi, ortopedi och dermatologi. Leveransen är koncentrerad till sjukhus och specialiserade cellterapicenter, med forsknings- och ambulerande miljöer som stödjer prövningar och utvalda procedurer.

Marknadsinsikter för autologa stamcells- och icke-stamcellsbaserade terapier:

- Tillväxten drivs främst av bredare klinisk användning av autologa cellterapier inom onkologi, tillsammans med en ökande börda av kroniska sjukdomar som stöder regenerativ användning i utvalda indikationer.

- Skalning förblir begränsad av patient-specifik tillverkningskomplexitet, tidslinjer från ven-till-ven, kapacitetsbegränsningar och variationsrisker som kan öka kostnaden per behandlad patient och begränsa tillgången utanför större centra.

- Nordamerika och Västeuropa leder på grund av etablerad infrastruktur och specialistplatser, medan Asien-Stillahavsområdet framträder som investeringar i cellterapikapacitet och kliniskt deltagande ökar.

- Marknadens momentum stöds av förbättrad tillverkningsautomation och logistikkoordinering, men adoption fortsätter att bero på styrkan i bevis, regulatorisk klarhet och ersättningsvägar beroende på indikation och geografi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för marknaden för autologa stamcells- och icke-stamcellsbaserade terapier

Utökad klinisk användning av personliga immuncellsterapier inom onkologi ökar grundläggande efterfrågan

Autologa immuncellsterapier ser bredare användning inom onkologi, särskilt vid hematologiska cancerformer. När fler behandlingscenter får erfarenhet tenderar remisser och patientidentifiering att förbättras. Detta ökar efterfrågan på aferes, tillverkningskapacitet och kvalificerade behandlingsplatser. Drivkraften är starkast där individuell cellteknik har visat meningsfull nytta i refraktära sjukdomsmiljöer.

- Till exempel rapporterar Novartis att KYMRIAH (tisagenlecleucel) är tillgänglig på mer än 370 certifierade behandlingscenter i över 30 länder, vilket direkt utökar den operativa fotavtrycket för aferesinsamling, tillverkningsplatser och kvalificerade infusionsplatser.

Högre börda av kroniska sjukdomar och otillfredsställda behov i regenerativa indikationer stöder experimentering och adoption

Kroniska och degenerativa sjukdomar ökar antalet patienter som söker efter återställande behandlingsalternativ. Autologa stamcellsmetoder utforskas ofta där standardvård inte återställer funktion, särskilt i special- och elektiva miljöer. Åldrande befolkningar och muskuloskeletal börda förstärker denna efterfrågan i många hälsosystem. Adoption beror fortfarande på lokal reglering och styrkan i kliniska bevis per indikation.

- Till exempel utvärderades Vericels MACI (matrixapplicerade karakteriserade autologa odlade kondrocyter) i den randomiserade SUMMIT-studien där 144 patienter behandlades och 137 (95%) fullföljde 2-årsbedömningen, med en rapporterad genomsnittlig lesionstorlek på 8 cm².

Framsteg inom tillverkningsautomation och slutna system förbättrar genomförbarheten i stor skala

Automation och slutna bearbetningssystem minskar manuella steg och kontaminationsrisk i autologa arbetsflöden. Standardiserad tillverkning kan förbättra konsistensen över olika platser och minska batchvariabilitet. Dessa förbättringar hjälper utvecklare att skala kommersiell leverans och sena fasstudier mer förutsägbart. Med tiden kan bättre utbyten och färre misslyckanden sänka den effektiva kostnaden per behandlad patient.

Regelverk och snabbare vägar kan påskynda klinisk översättning för berättigade program

Tydligare regleringsramar för avancerade terapier minskar osäkerheten kring kvalitet, spårbarhet och förväntningar på bevis. Vissa program kan också dra nytta av snabbare vägar, vilket förkortar tiden till marknaden i definierade fall. Regulatorisk klarhet stöder bättre design av kedjan av vårdnad, vilket är kritiskt för autologa produkter. Denna kombination kan öka antalet program som går från studier mot kommersialisering.

Marknadstrender och möjligheter för autologa stamcells- och icke-stamcellsbaserade terapier

Modeller för vårdplats och distribuerade “mikrofabriker” dyker upp för att minska logistikfriktion

Utvecklare testar decentraliserade eller hybrida tillverkningsmodeller för att minska transport- och schemaläggningsbegränsningar. Produktion närmare behandlingsplatser kan minska risken för kedjan av vårdnad och förkorta ledtiderna. Detta är relevant i regioner med ojämn täckning av kylkedja och specialistplatser. Möjligheten är att para ihop automatiserade plattformar med standardiserad lokal kvalitetsövervakning för bredare sjukhusadoption.

Snabbare ledtider och förbättrad schemaläggning blir konkurrensfördelar

Cykeltid blir en viktig operativ mätvärde eftersom förseningar påverkar både patientberedskap och klinikens kapacitetsplanering. Många autologa produkter kräver fortfarande flerveckors tidslinjer från ven till ven, vilket skapar tryck att optimera hela koordineringen. Företag investerar i bättre schemaläggning, kapacitetsplanering och strategier för frisläppningstestning för att minska variabilitet. Leverantörer som pålitligt förkortar ledtider kan ha fördelar i tidskänsliga indikationer.

Tillväxt inom möjliggörande teknologier skapar ett större ekosystem utöver terapiutvecklare

Utgifterna ökar för möjliggörande teknologier som automation, analys/QC, identitetskedjeprogramvara och specialiserad logistik. Detta återspeglar en förskjutning mot att bygga upprepbar, efterlevande tillverkning i stor skala över fler program. Möjligheten sträcker sig till återkommande intäkter från förbrukningsvaror, servicekontrakt och plattformsuppgraderingar. Tillväxt inom automatiserade/slutna system följs ofta som en stödjande medvind för den bredare marknaden för autologa terapier.

Bevisgenerering och verkliga data formar ersättningsvägar och marknadsexpansion

Betalare lägger mer vikt vid hållbarheten av fördelar i förhållande till höga initiala behandlingskostnader. Detta driver företag mot register, verkliga bevis och resultatspårning för att stödja täckningsbeslut. Möjligheten är att utöka ersättningen genom bättre patientval och resultatbaserade betalningsmodeller. En begränsning är att bevisinsamling tar tid, vilket kan bromsa införandet i kostnadskänsliga system.

Analys av utmaningar på marknaden för autologa stamcellsterapier och icke-stamcellsterapier

Autologa terapier förblir dyra och operativt komplexa eftersom varje sats är patientspecifik och kräver strikta identitetskontroller. Tidslinjer från ven till ven och begränsade tillverkningsplatser kan begränsa genomströmningen och skapa schemaläggningsfriktion på sjukhus. Satsfel, variabilitet och beroende av kylkedjan kan ytterligare minska användbar kapacitet. Dessa faktorer tenderar att begränsa tillgången utanför större centra och bromsa bredbaserad skala.

- Till exempel betonar Novartis’ KYMRIAH platsmaterial strikt kryogen kontroll—att hålla produkten under −120°C under transport och lagring, där avläsningar över −120°C behandlas som temperaturavvikelser (med begränsade undantag). De kräver också noggrant koordinerad upptining så att när produkten når 20–25°C, infunderas den inom 30 minuter, vilket belyser hur beroendet av kylkedjan och schemaläggningsprecision påverkar leveransen i verkligheten.

Regulatoriska och ersättningsvägar kan vara ojämna, särskilt för regenerativa indikationer där beviskvaliteten varierar beroende på användningsfall. Efterlevnadsförväntningar för avancerade terapier höjer kraven på tillverkningskontroller, testning och dokumentation. Betalare kräver ofta starkare hållbarhet och jämförande värdebevis, vilket kan begränsa berättigade populationer. Som ett resultat beror kommersiell tillväxt ofta på hälso- och sjukvårdssystemets beredskap och betalningsmodeller, inte bara kliniskt intresse.

- Till exempel specificerar YESCARTA/TECARTUS REMS-registreringskraven att certifierade sjukhus måste ha minst två doser tocilizumab per patient på plats, tillgängliga för användning inom 2 timmar efter infusion vid behov. Platser måste också upprätthålla dokumenterade procedurer som kan granskas vid revisioner, vilket gör “platsberedskap” till en operativ efterlevnadsfråga så mycket som en klinisk.

Marknadssegmenteringsanalys för autologa stamcellsterapier och icke-stamcellsterapier:

Efter typ / terapi typ, Autologa stamcellsterapier är vanligtvis positionerade kring vävnadsreparation och regenerativa mål, med antagande påverkat av bevisstyrka, regulatorisk klarhet och standardisering av insamling och bearbetning. Autologa icke-stamcellsterapier är starkare förknippade med immuncellmodeller, särskilt där patientspecifik cellberedning stöder riktad sjukdomshantering. Andra terapi typer inkluderar ofta nisch- eller hybridmetoder som varierar mycket beroende på region och klinisk miljö, vilket kan göra jämförbarhet över marknader ojämn.

Efter Applikation / Indikation, Cancer / Onkologi är generellt det mest kommersiellt etablerade segmentet på grund av definierade behandlingsprotokoll och tydligare ersättningsvägar på många marknader. Kardiovaskulära sjukdomar, Neurodegenerativa störningar / Neurologi, Ortopediska / Muskuloskeletala tillstånd och Dermatologiska / Hudstörningar är ofta mer fragmenterade, vilket speglar varierande mognad i studier och heterogena patientpopulationer. Andra Applikationer / Indikationer fångar mindre, framväxande användningar där bevis fortfarande utvecklas.

Efter Slutanvändare, Sjukhus och Kliniker leder för komplexa terapier som kräver multidisciplinär vård, medan Specialiserade Terapikliniker och Cellterapicenter stödjer högre procedurfokus och arbetsflödesspecialisering. Forskningsinstitut och Forskningsanläggningar driver studieaktivitet och translationell utveckling, och Ambulerande Kirurgiska Center deltar främst där procedurer och övervakningskrav är mindre intensiva.

Segmentering:

Efter Typ / Terapityp

- Autologa Stamcellsterapier

- Autologa Icke-Stamcellsterapier

- Andra Terapityper

Efter Applikation / Indikation

- Cancer / Onkologi

- Kardiovaskulära Sjukdomar

- Neurodegenerativa Störningar / Neurologi

- Ortopediska / Muskuloskeletala Tillstånd

- Dermatologiska / Hudstörningar

- Andra Applikationer / Indikationer

Efter Slutanvändare

- Sjukhus och Kliniker

- Forskningsinstitut och Forskningsanläggningar

- Specialiserade Terapikliniker och Cellterapicenter

- Ambulerande Kirurgiska Center

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Regionalt leder Nordamerika (~42% andel) marknaden för autologa stamcells- och icke-stamcellsbaserade terapier, stödd av en hög koncentration av specialiserade behandlingscenter, mogen klinisk prövningsinfrastruktur och tidigare integration av personliga cellterapier i onkologiska vägar. Europa (~28% andel) följer, där antagandet formas av starka akademiska nätverk och standardiserade protokoll, men upptaget kan påverkas av landsnivå hälsoteknikbedömning och budgetering i offentliga system.

Asien-Stillahavsområdet (~24% andel) representerar den snabbast växande expansionsmöjligheten, drivet av förbättrad hälso- och sjukvårdsinfrastruktur, ökande investeringar i avancerade terapier och växande deltagande i klinisk forskning över stora marknader som Kina och Japan. Medan onkologi förblir en viktig ankare, är kapacitetsutbyggnad i cellbearbetning och beredskap på utbildade platser en praktisk begränsning i delar av regionen, vilket skapar ojämn penetration mellan städer av nivå 1 och nivå 2.

Resten av världen (~5% andel) befinner sig fortfarande i ett tidigare skede, med efterfrågan koncentrerad till ett begränsat antal privata eller specialiserade centra och begränsad av ersättningstäckning, logistikkapacitet och tillgång till utbildade multidisciplinära team.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

- Vericel Corporation

- BrainStorm Cell Therapeutics

- Cytori Therapeutics

- Fibrocell Science, Inc.

- Genzyme Corporation

- Caladrius Biosciences

- Regeneus Ltd.

- Dendreon Corporation

- Gilead Sciences

- Novartis

- Johnson & Johnson

- Bristol-Myers Squibb Company

Konkurrensanalys:

Konkurrensen definieras av en blandning av stora biopharma-ledare inom autologa cellterapier och mindre specialister inom regenerativa eller nischade autologa modaliteter. Viktiga namngivna deltagare som ofta nämns för denna marknad inkluderar Novartis och Gilead Sciences, tillsammans med företag som Dendreon Pharmaceuticals, Vericel, BrainStorm Cell, Cytori Therapeutics, Castle Creek Biosciences, Holostem SRL, Lisata Therapeutics och U.S. Stem Cell. Differentiering blir alltmer operationell: tillförlitlig identitetskedja, tillverkningsframgångsgrader och behandlingstidsprestanda kan påverka centerpreferens och kapacitetstilldelning. Inom onkologifokuserade autologa terapier konkurrerar produktledare också om klinisk hållbarhet, säkerhetshantering och strategier för etikettexpansion, där CAR-T representerar en stor andel av det bredare autologa terapilandskapet i vissa bedömningar. Partnerskap med CDMO:er, automationsleverantörer och behandlingscenternätverk är vanliga hävstänger för att utöka tillgången och stabilisera tillgången.

Senaste utvecklingen:

- I februari 2026 ingick Eli Lilly and Company ett definitivt avtal om att förvärva Orna Therapeutics för att främja cellterapier. I samma tillkännagivande sa Lilly att Ornas ledande program (ORN-252) är en kliniskt redo, CD19-riktad in vivo CAR‑T-terapi utformad för att behandla B-cellsdrivna autoimmuna sjukdomar, och att Ornas aktieägare kan få upp till 2,4 miljarder dollar i kontanter.

- I januari 2026 rapporterade Vericel Corporation affärsuppdateringar inklusive initiering av den kliniska studien MACI Ankle™ MASCOT och fortsatta expansionsaktiviteter kring MACI.

- I april 2025 tillkännagav Cellino ett strategiskt samarbete med Karis Bio som syftar till att industrialisera en klinisk autolog inducerad pluripotent stamcell (iPSC)–härledd cellterapi för perifer artärsjukdom och kranskärlssjukdom.

- I juni 2025 tillkännagav STEMCELL Technologies förvärvet av Cellular Highways Ltd (från TTP Group Ltd), ett företag fokuserat på avancerade cellsorteringsteknologier som används i arbetsflöden för cell- och genterapi.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Terapi Typ, Applikation / Indikation och Slutanvändare. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.