Översikt över marknaden för autonoma jordbruksutrustningar:

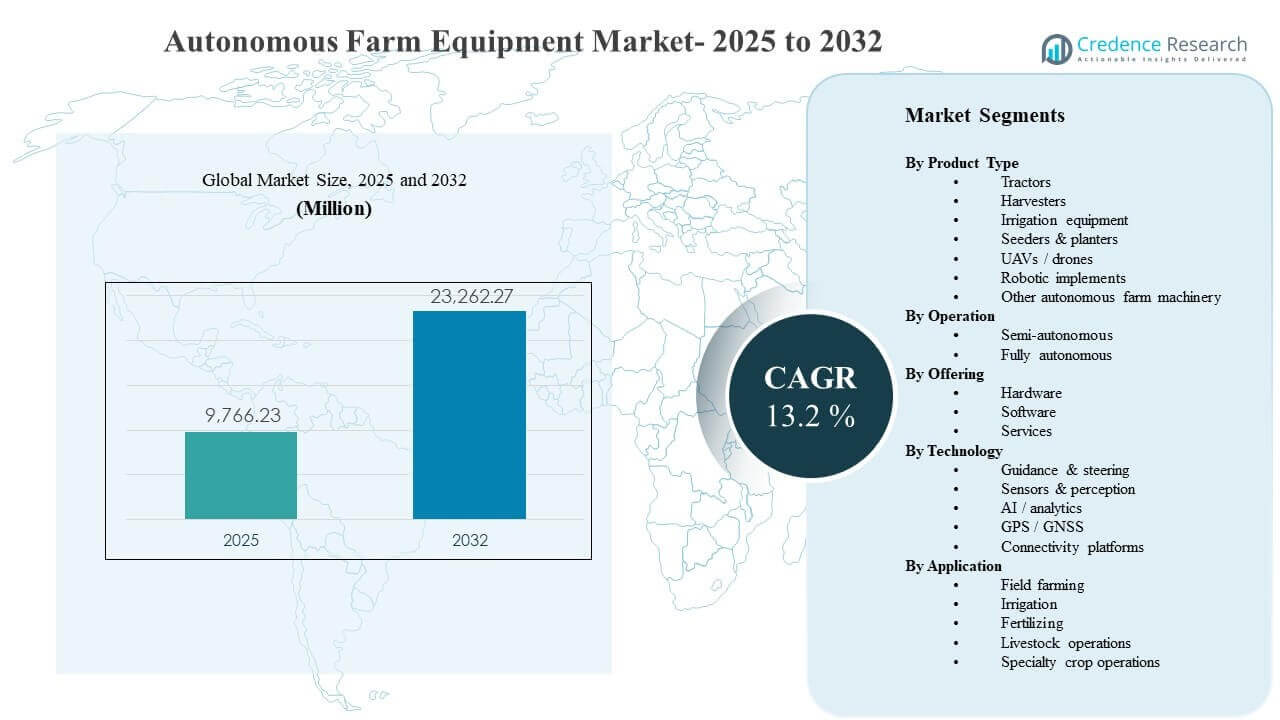

Den globala marknaden för autonoma jordbruksutrustningar uppskattades till 9 766,23 miljoner USD år 2025 och förväntas nå 23 262,27 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 13,2% från 2025 till 2032. Marknadens expansion drivs främst av en accelererande adoption av autonomi för att hantera ihållande arbetskraftsbegränsningar inom jordbruket och för att förbättra driftseffektiviteten under högsäsongens arbetsbelastningar inom plantering, sprutning och skördecykler. Fortsatta framsteg inom sensorer, positionering och uppkoppling stödjer också en bredare implementering över blandade flottor och varierande fältförhållanden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för autonoma jordbruksutrustningar 2025 |

9 766,23 miljoner USD |

| Marknaden för autonoma jordbruksutrustningar, CAGR |

13,2% |

| Marknadsstorlek för autonoma jordbruksutrustningar 2032 |

23 262,27 miljoner USD |

Viktiga marknadstrender och insikter

- Nordamerika stod för 33,92% år 2025, stödd av höga mekaniseringsnivåer och snabbare adoption av plattformar redo för autonomi.

- Asien och Stillahavsområdet representerade 29,54% år 2025, vilket återspeglar expanderande mekanisering och snabb upptagning av precisionsjordbruksteknik i stora jordbruksekonomier.

- Halvautonoma system hade en andel på 66,90% år 2025, eftersom övervakad autonomi skalar snabbare under jordbrukssäkerhet och operativa preferenser.

- Hårdvara bidrog med 58,60% andel år 2025, drivet av efterfrågan på sensorer, GNSS/RTK-komponenter, beräkning och styr-/aktueringssystem.

- Traktorer fångade 33,80% andel år 2025, eftersom de förblir den mest använda utrustningsplattformen och den primära ingångspunkten för autonomiuppgraderingar.

Segmentanalys

Adoptionen av autonoma jordbruksutrustningar fortskrider genom en stegvis väg där gårdar prioriterar de mest använda maskinerna och de mest omedelbart lönsamma arbetsflödena. Storskaliga verksamheter implementerar vanligtvis autonomifunktioner först för vägledning, styrning och implementeringskontroll eftersom dessa användningsområden minskar operatörens trötthet, förlänger driftfönster och förbättrar repeterbarhet i radnivåuppgifter. När autonomin mognar, är kapacitetsutvidgning alltmer kopplad till högre noggrannhet i perception och beslutsfattande, vilket möjliggör mer komplexa operationer under varierande terräng-, väder- och grödförhållanden.

Kommersialiseringen skiftar också från engångsköp av utrustning till integrerad “system”-adoption, där köpare utvärderar hårdvaruprestanda tillsammans med mjukvaruintelligens, uppkoppling och eftermarknadssupport. Gårdar som använder blandade flottor är särskilt känsliga för interoperabilitet och enkel implementering, och föredrar lösningar som integreras i befintliga precisionsarbetsflöden. Servicelager expanderar genom installation, kalibrering, övervakning, operatörsutbildning och drifttidssäkring, vilket förbättrar tillförlitligheten och påskyndar adoptionen över olika gårdsstorlekar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter Produkttyp

Traktorer stod för den största andelen på 33,80% år 2025. Traktorer är vanligtvis den första mekaniseringsplattformen som uppgraderas med autonomi eftersom de ger hög årlig användning över flera fältaktiviteter och ger tydligare avkastning på investeringen. Autonomiklara traktorplattformar möjliggör också längre driftstimmar under snäva säsongsfönster, vilket direkt förbättrar produktiviteten. Starka OEM- och återförsäljarnätverk stödjer ytterligare traktorledd adoption genom att förenkla implementeringar, uppgraderingar och löpande support.

Insikter efter Drift

Semi-autonoma stod för den största andelen på 66,90% år 2025. Gårdar adopterar ofta övervakad autonomi innan de övergår till helt obemannade operationer på grund av säkerhetskrav, ansvarshänsyn och behovet av att upprätthålla operativ övervakning i varierande fältmiljöer. Semi-autonoma lägen ger omedelbara arbetskraftseffektivitetsfördelar genom att minska operatörens arbetsbelastning utan att kräva fullständig omdesign av processer. Stegvis implementering passar också verkligheten med blandade flottor, vilket gör det möjligt för gårdar att skala autonomi över olika utrustningstyper och säsonger.

Insikter efter Erbjudande

Hårdvara stod för den största andelen på 58,60% år 2025. Hårdvara förblir den primära kostnads- och adoptionsdrivaren eftersom autonom drift kräver robusta sensorer, GNSS/RTK-positionering, ombordberäkning, robust elektronik och styr-/aktueringskomponenter. Många gårdar prioriterar också konkreta, maskinnivåuppgraderingar som kan implementeras över flera operationer och odlingscykler. När implementeringar skalar upp skapar hårdvaruuppgraderingar ofta efterfrågan på mjukvarulager och tjänster för att förbättra prestanda, tillförlitlighet och livscykelvärde.

Insikter efter Teknik

Sensorer & perception utgör vanligtvis grunden för autonomiimplementeringar eftersom tillförlitlig detektion, lokalisering och miljöförståelse är grundläggande för säker drift i ostrukturerade jordbruksmiljöer. Vägledning och styrning förblir väsentliga för repeterbarhet och radnivåprecision, särskilt för plantering och kultiveringsarbetsflöden. AI/analys blir allt viktigare när gårdar strävar efter att optimera rutter, implementera kontroll och beslutsstöd med hjälp av realtids- och historiska operativa data. Uppkopplingsplattformar stärker flottövervakning, fjärrdiagnostik och mjukvaruuppdateringar, vilket förbättrar drifttid och påskyndar funktionsutrullning över distribuerade maskiner.

Insikter efter Applikation

Fältodling förblir det största tillämpningsområdet eftersom det koncentrerar flest maskintimmar och de mest tidskritiska arbetsflödena inom jordbearbetning, plantering, sprutning och skörd. Gårdar prioriterar autonomi där det kan lindra arbetskraftsflaskhalsar under högsäsong och minska kostnaden per hektar genom förbättrad produktivitet och repeterbarhet. Gödsling och insatsanvändning gynnas av autonomi genom mer konsekvent täckning och minskad överlappning, vilket stöder både kostnadsoptimering och hållbarhetsmål. Boskap och specialgrödor adopterar autonomi selektivt där navigationskomplexiteten är högre och arbetsflöden kräver mer avancerad uppfattning och säkerhetshantering.

Drivkrafter för marknaden för autonoma jordbruksmaskiner

Arbetskraftsbrist och produktivitetspress

Jordbruksoperatörer står inför pågående arbetskraftsbegränsningar, särskilt under toppfönster för plantering och skörd, vilket ökar efterfrågan på autonomi som minskar beroendet av skickliga operatörer. Autonoma och semi-autonoma arbetsflöden möjliggör längre driftstider och mer konsekvent uppgiftsutförande, vilket förbättrar genomströmningen när tidpunkten är kritisk. Produktivitetsvinster förstärks av repeterbar maskinprestanda i vägledning, styrning och redskapskontroll, vilket minskar variationen över fälten. Med tiden stöder arbetskraftsdriven adoption också en övergång mot flottaoptimering och standardiserade operationer.

- Till exempel uppnår RTK-aktiverade styrningslösningar från leverantörer som John Deere StarFire och Trimble Ag RTK rutinmässigt 1–2,5 cm pass-till-pass noggrannhet, vilket minimerar luckor och överlappningar under kritiska operationer. Med tiden stöder arbetskraftsdriven adoption också en övergång mot flottaoptimering och standardiserade operationer.

Utvidgning av precisionsjordbruk och insatseffektivitet

Autonoma utrustningar kompletterar i allt högre grad precisionsjordbruk genom att möjliggöra mer konsekvent täckning, bättre ruttplanering och förbättrad variabelhastighetsutförande. Minskad överlappning vid sprutning och gödsling minskar insatsavfall och stöder kostnadskontroll, särskilt i storskaliga operationer. Autonomi förbättrar också repeterbarheten, vilket stärker datakvaliteten över säsonger och möjliggör bättre beslutsfattande kopplat till avkastning och fältvariation. När gårdar digitaliserar sina operationer blir autonomi ett utförandelager som översätter recept till konsekvent fältprestanda.

Teknologimognad inom positionering, sensorer och kontroll

Förbättringar i GNSS/RTK-tillgänglighet, sensorprestanda och ombordberäkning gör autonomi mer tillförlitlig under olika jordbruksförhållanden. Bättre uppfattning möjliggör säkrare navigering runt hinder och förbättrar redskapskontrollen under komplexa operationer. När teknikstacken mognar kan OEM-tillverkare och lösningsleverantörer leverera autonomifunktioner till bredare prispunkter, vilket utökar adoptionen bortom tidiga användare. Integration med uppkoppling och fjärrövervakning förbättrar ytterligare tillförlitligheten genom att påskynda felsökning och programuppdateringar.

OEM-ekosystem, eftermonteringar och tjänstemöjliggörande

OEM-produktplaner är i allt högre grad centrerade kring plattformar redo för autonomi, stödda av återförsäljarnätverk som förenklar distribution och underhåll. Eftermonteringsvägar utökar den adresserbara marknaden genom att möjliggöra autonomiuppgraderingar för befintliga flottor, särskilt i traktorer och redskap. Serviceaktivering—installation, kalibrering, utbildning och driftsstöd—minskar operativ risk för köpare och påskyndar skalning över gårdsplatser. Dessa ekosystemdynamiker förbättrar adoptionen genom att sänka osäkerheten kring den totala ägandekostnaden och förbättra den upplevda tillförlitligheten.

- Till exempel använder John Deere’s autonoma traktorprogram återförsäljarinstallerade autonomikit och återförsäljardrivna demoprogram för att introducera och stödja tekniken på regionala marknader. Eftermonteringsvägar utökar den adresserbara marknaden genom att möjliggöra autonomiuppgraderingar för befintliga flottor, särskilt i traktorer och redskap.

Utmaningar på marknaden för autonoma jordbruksmaskiner

Implementering av autonoma jordbruksmaskiner står inför praktiska begränsningar kopplade till driftsvariabilitet i verkliga fält, inklusive ojämn terräng, vädereffekter, grödrester och blandade hinder som kan minska autonomins tillförlitlighet. Integration över blandade flottor förblir utmanande, särskilt där gårdar använder flera OEM:er med olika digitala ekosystem, anslutningsstandarder och programvarugränssnitt. Förhandsinvesteringar kan också vara ett hinder för mindre gårdar, särskilt när ROI beror på hög användning eller kompletterande precisionsinfrastruktur som RTK och anslutning.

- Till exempel betonar CNH Industrials integration av Raven Autonomy på plattformar som Case IH Trident 5550 och Omnipower 3200 en enda ansluten stack, men odlare rapporterar fortfarande att de förlitar sig på separata konsoler och datapipelines när dessa maskiner kombineras med tredjepartsguidning eller hastighetskontrollsystem, vilket begränsar verklig interoperabilitet över flottor trots hårdvaruuppgraderingar som levererar cirka 50% mer kraft till marken och högre driftshastigheter på Ravens 3200-plattform.

Säkerhet, ansvar och regulatorisk osäkerhet kan bromsa adoptionen, särskilt för helt autonoma operationer där tillsynsförväntningarna är högre. Många gårdar är försiktiga med att helt ta bort operatörer på grund av risktolerans och den operativa komplexiteten i fältförhållanden som snabbt förändras. Underhållskrav för sensorer och elektronik i dammiga, högvibrationsmiljöer kan påverka drifttiden om serviceomfattningen är begränsad. Datastyrning och cybersäkerhetsbekymmer ökar också när utrustning blir mer ansluten och beroende av programuppdateringar.

Trender och möjligheter på marknaden för autonoma jordbruksmaskiner

Autonomi paketeras i allt högre grad som en del av integrerade precisionsplattformar som kombinerar maskinautomation med programvaruintelligens, vilket gör det möjligt för gårdar att hantera verksamheten genom enhetliga instrumentpaneler och flottaorkestreringsverktyg. Denna integration stöder nya värdeförslag som prediktivt underhåll, fjärrdiagnostik och kontinuerlig förbättring genom programuppdateringar. När gårdar söker högre användning och bättre säsongsplanering skapar dessa plattformsmodeller möjligheter för återkommande intäktsströmmar och djupare kundinlåsning genom ekosystemadoption.

- Till exempel synkroniserar AGCO:s FendtONE-plattform trådlöst maskinterminaler med planeringsprogramvara utanför maskinen så att operatörer kan dela identiska arbetsvyer över hela flottan och överföra applikationskartor och fältdata i realtid mellan kontors- och traktorterminaler, vilket möjliggör kontinuerlig optimering av maskininställningar och arbetsflöden baserat på aktuella agronomiska och operativa data.

Tjänsteledd kommersialisering expanderar genom hanterade distributioner, utbildning och prestationsbaserade supportmodeller som minskar upplevd risk för köpare. Gårdar som driver blandade flottor skapar efterfrågan på interoperabilitetslager som kan samordna styrning, navigering och operativa data över olika maskiner. UAV-aktiverad spaning och övervakning förstärker också efterfrågan på autonomi genom att stärka datainmatningar som styr applikationer med variabel hastighet och riktade fältåtgärder. Tillsammans breddar dessa trender adoptionen bortom utrustningsköpsbeslut till systemnivåuppgraderingar av operativa modeller.

Regionala Insikter

Nordamerika

Nordamerika hade 33,92% andel år 2025, stödd av stora kommersiella gårdar och stark precisionsteknik-penetration. Adoption tenderar att fokusera på traktorer, styrning och skalbara semi-autonoma arbetsflöden som passar befintliga jordbruksmetoder. Mogna återförsäljarnätverk och serviceomfattning förbättrar tillförlitligheten för drifttid och påskyndar distributionen över flera platser.

Europa

Europa stod för 18,18% andel år 2025, drivet av hög mekanisering, stark OEM-närvaro och ökande betoning på insatseffektivitet och hållbarhetsanpassade jordbruksmetoder. Adoption prioriterar ofta automationsfunktioner som förbättrar konsekvens och minskar kemikalieanvändning genom precisionsutförande. Strukturerade supportekosystem och teknologipiloter bidrar också till stadig adoption.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerade 29,54% andel år 2025, stödd av expanderande mekanisering och snabb modernisering av jordbruksverksamheter i viktiga jordbruksekonomier. Storskaliga gårdar och kommersiella odlare investerar i allt högre grad i precisionssystem som passar bra med autonomi. Tillväxten stöds också av bred användning av UAV-aktiverad övervakning och datadriven fältförvaltning.

Latinamerika

Latinamerika hade 10,79% andel år 2025, vilket återspeglar stora kommersiella jordbruksmiljöer i kombination med mer ojämn infrastrukturberedskap över marknader. Adoption är vanligtvis starkast där exportorienterad grödoproduktion driver investeringar i effektivitet och avkastning. Autonomipenetration växer när gårdsoperatörer skalar precisionsarbetsflöden och serviceekosystemen stärks.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 7,57% andel år 2025, stödd av moderniseringsinitiativ och ökat intresse för effektivitetsförbättringar under resurs- och arbetskraftsbegränsningar. Adoption tenderar att börja med styrning och semi-autonoma arbetsflöden där distributionskomplexiteten är lägre. När anslutning och service tillgänglighet förbättras, expanderar den adresserbara marknaden för avancerade autonomianvändningsfall.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Konkurrenslandskap

Konkurrensen formas av OEM-ledda plattformar redo för autonomi, eftermonteringsmöjligheter och precisionsjordbruksekosystem som kombinerar utrustning, positionering, sensorer och digitala gårdsförvaltningslager. Differentiering beror alltmer på tillförlitlighet under fältvariabilitet, enkel implementering över blandade flottor och styrkan hos återförsäljar-/servicenätverk som stödjer drifttid. Leverantörer konkurrerar också på mjukvaruintelligens, anslutningsmöjligheter och förmågan att leverera kontinuerliga funktionsförbättringar genom uppdateringar, diagnostik och datadriven optimering.

Deere & Company är positionerat kring integrerad autonomi genom anslutna utrustningsekosystem som kombinerar maskinautomation, precisionsstyrning och digital driftshantering. Dess tillvägagångssätt betonar operativ konsistens och arbetsflödesintegration över grödans cykel, vilket stöder adoption genom stark täckning av återförsäljare och servicekapacitet. Fortsatta framsteg inom autonomifunktioner och anslutna arbetsflöden stärker differentieringen genom att förbättra enkelheten i skalning över flottor och gårdsplatser.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Senaste Utvecklingen

- I januari 2025 utökade Deere & Company sitt sortiment av autonoma jordbrukslösningar genom att lansera sitt första autonomikit för stora jordbrukstraktorer tillsammans med nya autonoma funktioner för sina högpresterande 9RX-jordbearbetningstraktorer, vilket positionerar dessa system för begränsad lansering 2025 och bredare kommersialisering till 2026 på marknaden för autonom jordbruksutrustning.

- I november 2025 meddelade AGCO Corporation att de på AGRITECHNICA 2025 kommer att visa upp nya autonoma och AI-drivna system som OutRun och RowPilot, integrerade över nyckelvarumärken som Fendt och Massey Ferguson, vilket belyser smarta jordbrukslösningar och blandad flottahantering som främjar autonomi i jordbruksmaskiner.

- I november 2025 lanserade DJI, genom DJI Agriculture, nya Agras T100, T70P och T25P sprut- och spridningsdrönare med högre lastkapacitet, förbättrad säkerhet och AI-drivna automatiseringsfunktioner utformade för att förbättra precisionsskyddet av grödor, vilket ytterligare integrerar autonoma drönaroperationer i jordbruksarbetsflöden.

- I januari 2026 accelererade Kubota Corporation sin satsning på jordbruksautomation genom att presentera den kommersiellt tillgängliga autonoma dieseltraktorn Kubota M5 Narrow och ett nytt “transformer”-robotkoncept kallat KVPR på CES, vilket understryker deras strategi att utöka autonoma operationer bortom uppgifter som klippning och sprutning.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek 2025 |

9 766,23 miljoner USD |

| Intäktsprognos 2032 |

23 262,27 miljoner USD |

| Tillväxttakt (CAGR) |

13,2% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

Miljoner USD |

| Segment som omfattas |

Efter Produkttyp; Efter Operation; Efter Erbjudande; Efter Teknik; Efter Applikation |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Deere & Company; CNH Industrial; AGCO Corporation; Kubota Corporation; Mahindra & Mahindra Ltd.; DJI; Yanmar Holdings; Trimble Inc.; Topcon Corporation; Monarch Tractor |

| Antal sidor |

332 |

Segmentering

Efter Produkttyp

- Traktorer

- Skördetröskor

- Bevattningsutrustning

- Såmaskiner & planterare

- UAV:er / drönare

- Robota redskap

- Annan autonom jordbruksmaskineri

Efter Operation

- Halvautonom

- Fullt autonom

Efter Erbjudande

- Hårdvara

- Mjukvara

- Tjänster

Efter Teknik

- Vägledning & styrning

- Sensorer & perception

- AI / analys

- GPS / GNSS

- Anslutningsplattformar

Efter Användning

- Fältodling

- Bevattning

- Gödsling

- Boskapsskötsel

- Specialgrödor

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika