Översikt över marknaden för autonoma traktorer:

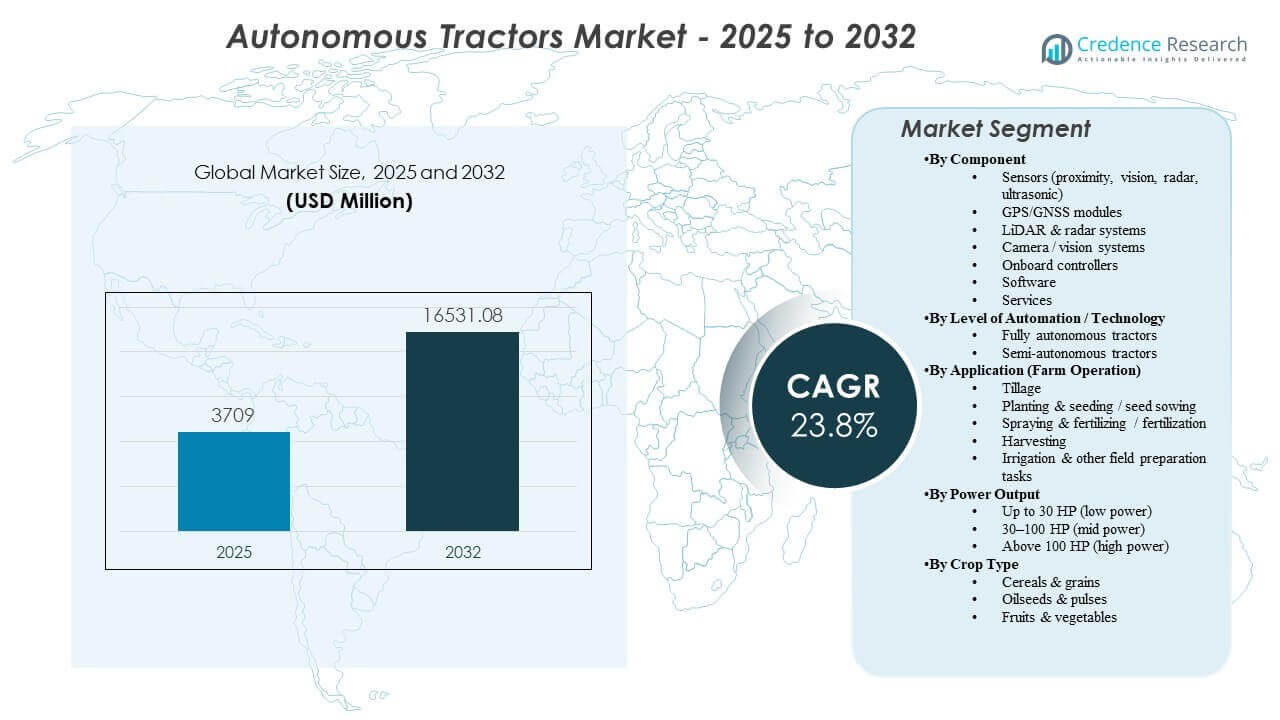

Den globala marknaden för autonoma traktorer uppskattades till 3709 miljoner USD år 2025 och förväntas nå 16531,08 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 23,8% från 2025 till 2032. Efterfrågan stärks av begränsningar i arbetskraft på gårdar och behovet av att slutföra tidskritiska fältoperationer med högre konsekvens, vilket uppmuntrar till antagande av övervakad autonomi, eftermonteringssatser och autonomi-klara traktorsplattformar. Utvidgning av precisionsjordbruksekosystem, förbättrad anslutning på gårdar och OEM-ledd kommersialisering genom återförsäljarnätverk stödjer också bredare distribution över flera gårdsstorlekar och odlingssystem.

| RAPPORTATTRIBUTE |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för autonoma traktorer 2025 |

3709 miljoner USD |

| Marknad för autonoma traktorer, CAGR |

23,8% |

| Marknadsstorlek för autonoma traktorer 2032 |

16531,08 miljoner USD |

Viktiga marknadstrender & Insikter

- Asien och Stillahavsområdet stod för den största regionala andelen på 44,6% år 2025, stödd av accelererande mekanisering och ökad antagande av precisionsjordbrukskedjor.

- Halvautonoma system hade en andel på 66,8% år 2025, vilket återspeglar starkare kortsiktig komfort med övervakad autonomi och enklare integration i nuvarande gårdsarbetsflöden.

- GPS/GNSS-moduler ledde komponentmixen med en andel på 35,4% år 2025, eftersom positionsnoggrannhet förblir grundläggande för upprepbar navigering och implementering av prestanda.

- Jordbearbetning representerade 37,2% andel år 2025, eftersom raklinjigt dragarbete är bland de mest automationsklara operationerna för tidiga distributioner.

- Marknaden förväntas nå 16531,08 miljoner USD år 2032 från 3709 miljoner USD år 2025, vilket återspeglar snabb skalning av autonomianvändningsfall över fältoperationer.

Segmentanalys

Antagandet fortskrider genom en praktisk väg som prioriterar mätbara avkastningar och operativ tillförlitlighet. Gårdar börjar vanligtvis med autonomikapaciteter som minskar operatörens arbetsbelastning och förlänger driftstimmar under kritiska perioder, för att sedan utöka funktionaliteten när prestandan är bevisad i daglig användning. Eftermonteringsstrategier för distribution breddar också den adresserbara basen genom att möjliggöra att befintliga traktorsflottor får autonomifunktioner utan fullständig plattformsersättning. Dessa dynamiker förstärker efterfrågan på positionerings-, sensor- och mjukvarustackar som levererar upprepbara resultat över varierande fältförhållanden.

Teknikutveckling skiftar också upphandlingskriterier mot integrerade system snarare än fristående funktioner. Köpare utvärderar i allt högre grad autonomipaket baserat på prestanda från början till slut, inklusive navigationsstabilitet, hinderhantering, fjärrövervakning, serviceomfattning och dataflödesintegration med befintliga precisionsjordbruksplattformar. När fler verksamheter antar samordning av flera maskiner och standardiserade digitala arbetsflöden, blir interoperabilitet med styrsystem, telematik och agronomiska analyser en starkare differentierare. Detta stöder tillväxt inom mjukvara och tjänster tillsammans med hårdvaruanslutningsfrekvenser.

Insikter efter komponent

GPS/GNSS-moduler stod för den största andelen på 35,4% år 2025. Positionsnoggrannhet är ett kärnkrav för upprepbara styrvägar, konsekvent överlappningskontroll av redskap och pålitlig utförande i arbetsflöden för jordbearbetning, plantering och besprutning. GNSS-system integreras också smidigt i etablerade precisionsjordbruksekosystem, vilket stöder snabbare implementering och operatörsacceptans. När flottor skalar upp förenklar standardisering av positionshårdvara kalibrering, minskar variationer mellan maskiner och förbättrar serviceeffektiviteten.

Insikter efter automationsnivå / teknik

Semi-autonoma stod för den största andelen på 66,8% år 2025. Gårdar antar övervakad autonomi som en väg med lägre friktion som ger arbetsproduktivitet samtidigt som mänsklig övervakning bibehålls för undantagsfall och säkerhetsöverväganden. Semi-autonoma funktionsuppsättningar kan implementeras snabbare inom befintliga driftsmetoder och återförsäljarsupportmodeller. Kategorin drar också nytta av eftermonteringsalternativ som minskar kapitalbarriärer och påskyndar värdetiden för installerade flottor.

Insikter efter tillämpning (gårdsdrift)

Jordbearbetning stod för den största andelen på 37,2% år 2025. Jordbearbetning är ofta den första operationen att skala upp eftersom rutterna är relativt förutsägbara och prestanda kan valideras genom mätbara resultat som täckningskonsistens och djupkontroll av redskap. Möjligheten till långa driftstimmar ökar värdet av autonomi i fältförberedelsefönster där förseningar påverkar senare operationer. Förtroende som byggts upp i jordbearbetningsimplementeringar stöder vidare antagande i mer komplexa uppgifter som besprutning och plantering.

Insikter efter effektuttag

30–100 HK (medeleffekt) stod för den största andelen på 39,6% år 2025. Medeleffekttraktorer stämmer överens med vanliga blandade användningsbehov på medelstora gårdar och entreprenörer, vilket gör den installerade basen stor och kommersiellt attraktiv för utrullning av autonomifunktioner. Detta effektområde balanserar prisvärdhet och kapacitet över flera gårdsoperationer, vilket stöder bredare antagande. OEM-plattformar i detta intervall tenderar också att ha stark återförsäljartäckning och mogna tillbehörsekosystem, vilket underlättar implementering och servicebarhet.

Insikter efter grödtyp

Spannmål & sädesslag, oljeväxter & baljväxter, och frukt & grönsaker ser olika adoptionsvägar baserat på fältstruktur, uppgiftens komplexitet och arbetsintensitet. Radodlingssystem erbjuder ofta större, mer enhetliga fält som förenklar navigering och möjliggör upprepbara autonoma rutter över säsonger. Specialgrödor kan motivera autonomi genom höga arbetskostnader och frekventa operationer, men kräver mer robusta uppfattnings- och manövreringsförmågor. Grödsspecifik implementeringsintegration och valideringstakt påverkar hur snabbt autonomi rör sig från övervakade arbetsflöden till högre automationsnivåer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter

Ökande arbetskraftsbegränsningar och tryck på driftfönster

Tillgången på jordbruksarbetskraft minskar i många regioner, vilket höjer den operativa kostnaden för att slutföra repetitiva fältuppgifter med nödvändig hastighet och kvalitet. Autonoma och semi-autonoma traktorer hjälper gårdar att hålla scheman genom att minska beroendet av sällsynt kvalificerade operatörer. Längre driftstimmar och konsekvent utförande kan vara särskilt värdefulla i smala planterings-, sprut- och skördefönster. Dessa fördelar driver adoptionen av övervakad autonomi som en kortsiktig lösning med en tydligare operativ passform.

- Till exempel har John Deere’s autonomi-redo 8R traktorplattform visats kunna köra upp till 30 timmar kontinuerligt med endast korta tankstopp, vilket möjliggör dygnet-runt jordbearbetning och plantering samtidigt som behovet av flera kvalificerade operatörer under ett enda skift minskar.

Expansion av precisionsjordbruksekosystem och datadrivet jordbruk

Adoptionen av precisionsjordbruk har ökat gårdarnas beredskap att integrera autonomi i befintliga digitala arbetsflöden. Guidningssystem, telematik och gårdsförvaltningsplattformar skapar den databackbone som behövs för ruttplanering, uppgiftsregistrering och prestationsverifiering. Autonomipaket som ansluter sömlöst med dessa system minskar friktionen vid implementering och stärker den upplevda avkastningen på investeringar. När köpare prioriterar interoperabilitet, får integrerade stackar som kombinerar positionering, avkänning och analys företräde.

OEM-ledd kommersialisering genom återförsäljarnätverk och servicemodeller

Stora OEM:er och etablerade återförsäljarnätverk minskar adoptionsrisken genom att erbjuda installationsstöd, utbildning, reservdelstäckning och förutsägbara underhållsvägar. Denna infrastruktur är viktig eftersom autonomiprestanda beror på kontinuerlig kalibrering, programuppdateringar och tillförlitlig uppkoppling. Återförsäljarledd kommersialisering möjliggör också paketerbjudanden som kombinerar hårdvara, mjukvara och tjänster till enklare köpbeslut. Dessa dynamiker påskyndar skalning bortom tidiga användare till bredare gårdssegment.

Tillväxt av retrofit-autonomivägar och lägre capex-adoption

Retrofitlösningar gör det möjligt för gårdar att lägga till autonomifunktioner till befintliga traktorer, vilket minskar behovet av fullständig flottbyten. Denna väg förkortar tiden till implementering och förbättrar överkomligheten, särskilt för kostnadskänsliga kunder. Retrofit möjliggör också för gårdar att standardisera autonomiförmåga över blandade flottor och förlänga tillgångars livscykler. När retrofitprestandan förbättras, expanderar adoptionen från pilotimplementeringar till skalade utrullningar över flera maskiner.

- Till exempel har Sabantos Steward-retrofitkit autonomt utfört operationer som gräsklippning, sprutning och jordbearbetning i flera amerikanska delstater på plattformar inklusive John Deere 5075E och 5100E, Fendt 700 Vario och Kubota M5-traktorer, vilket gör det möjligt för blandade märkesflottor att standardisera autonomi utan att köpa nya maskiner.

Marknadsutmaningar

Införandet av autonomi står inför operativa och säkerhetsmässiga begränsningar som varierar beroende på geografi, jordbruksmiljö och uppgiftens komplexitet. Oförutsägbara fältförhållanden, varierande terräng, väderdrivna siktförändringar och hinder kan minska prestandans konsekvens och öka behovet av övervakning. Ansvarsöverväganden och försiktiga driftmetoder kan sakta ner antagandet av fullt autonoma lägen, särskilt där regleringsvägledning utvecklas. Dessa faktorer får köpare att prioritera tillförlitlighet, support och tydliga driftgränser snarare än maximala automatiseringsanspråk.

- Till exempel använder John Deeres fullt autonoma 8R-traktor sex par stereokameror och ett djupt neuralt nätverk som klassificerar varje pixel på cirka 100 millisekunder för att möjliggöra 360-graders hinderdetektion och håller maskinen inom mindre än en tum från dess geofencade gräns, vilket understryker hur högprecisionsperception och snäva driftgränser krävs för att säkert hantera varierande fältförhållanden.

Den totala ägandekostnaden förblir en viktig barriär för många gårdar, särskilt där användningen är säsongsbetonad eller arealen är begränsad. Autonomipaket kräver ofta löpande utgifter för anslutning, mjukvaruabonnemang, uppdateringar och service, vilket kan komplicera ROI-motiveringen. Integrationsutmaningar kan också uppstå när flottor använder blandade märken eller äldre precisionsjordbrukssystem med olika datastandarder. Köpare föredrar därför lösningar som minskar integrationsarbetet och ger förutsägbart livscykelstöd.

Marknadstrender och Möjligheter

Autonomi paketeras i allt högre grad som ett tjänsteledd erbjudande, som kombinerar hårdvarukit med fjärrövervakning, diagnostik och prestandaoptimering. Denna trend stöder återkommande intäktsmodeller för leverantörer och minskar operativ risk för gårdar genom proaktivt stöd. Integrerade arbetsflöden som kopplar autonomi till agronomiska analyser vinner också mark, vilket gör det möjligt för gårdar att mäta täckningskvalitet, minska överlappning och standardisera resultat över operatörer och platser. Dessa kapaciteter stärker affärsfallet bortom enbart arbetsbesparingar.

Möjligheterna expanderar inom specialiserade och högfrekventa användningsfall där repeterbarhet och drifttid är särskilt värdefulla. Gårdar och entreprenörer utforskar samordning av flera maskiner, fjärrövervakning och standardiserade digitala uppgiftsmallar för att förbättra produktiviteten över flera operationer. När sensorpriserna sjunker och beräkningskapaciteten förbättras blir uppgifter med högre komplexitet mer genomförbara, vilket stöder bredare tillämpningsområde. Leverantörer som kombinerar implementeringsintegration, robusta säkerhetsfunktioner och starka tjänsteekosystem är väl positionerade för att fånga denna nästa våg av implementeringar.

- Till exempel arbetar autonoma robotar för fruktträdgårdar och vingårdar för repetitiva uppgifter som ogräsrensning och riktad sprutning nu på tätt schemalagda dagliga cykler, med kontinuerlig sensorfeedback som används för att upprätthålla drifttid och minska missade rader i fleråriga grödor.

Regionala Insikter

Nordamerika

Nordamerika representerade 28,3% av marknaden år 2025, stöttat av hög precision-ag penetration och starka OEM-återförsäljarekosystem som påskyndar kommersialisering. Stora jordbruksstrukturer ökar värdet av arbetskraftssubstitution och förlängda driftstimmar under kritiska fönster för fältarbete. Köpare prioriterar vanligtvis tillförlitlighet, serviceomfattning och integration med befintliga styr- och telematiksystem. Retrofit-vägar är också attraktiva på grund av den installerade traktorns bas och viljan att undvika fullständig flottbyte.

Europa

Europa stod för 19,6% av marknadsandelen år 2025, med adoption stöttad av hög mekaniseringsnivå och moderniseringsprioriteringar över kommersiella gårdar. Gårdsfragmentering i delar av regionen kan påverka implementeringstakten, men starka utrustningsstandarder och teknologiberedskap stödjer en stadig ökning. Efterfrågan är kopplad till produktivitetsförbättringar, operatörstillgänglighet och strävan efter mer konsekventa operationer. Leverantörsdifferentiering beror ofta på säkerhetssystem, implementkompatibilitet och eftermarknadstäckning.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade den största andelen på 44,6% år 2025, vilket återspeglar bred mekaniseringsmomentum och ökande användning av digitala jordbruksverktyg över olika jordbrukssystem. Stora och snabbt moderniserande jordbrukssegment stödjer investeringar i autonomi för att hantera arbetskraftsbegränsningar och produktivitetsmål. Adoptionsvägar betonar ofta övervakad autonomi först, sedan expansion när förtroendet för prestanda och service stöd byggs upp. Regionens skala stödjer också snabbare spridning när OEM och lokala partner-ekosystem stabiliseras.

Latinamerika

Latinamerika fångade 5,7% av marknadsandelen år 2025, drivet av storskaligt kommersiellt jordbruk där autonomi ROI kan vara attraktivt i repetitiva fältoperationer. Adoption stöds av behovet att maximera driftfönster och förbättra konsistens över stora arealer. Dock kan capex-cykler, anslutningsvariabilitet och service tillgänglighet påverka adoptionshastigheten över länder. Lösningar som bevisar hållbarhet och minimerar integrationskomplexitet är mer benägna att skala.

Mellanöstern & Afrika

Mellanöstern & Afrika representerade 1,8% av marknadsandelen år 2025, vilket återspeglar ojämna mekaniseringsnivåer och färre autonomi-klara stora arealutplaceringar över stora delar av regionen. Adoption är mer koncentrerad till områden där kommersiellt jordbruk, tillgång till serviceinfrastruktur och anslutningsförhållanden stödjer avancerad utrustningsanvändning. Köpare betonar tillförlitlighet, enkel underhåll och starkt partnerskapstöd på grund av varierande driftsmiljö. Skalbara möjligheter förbättras när mekanisering och precision-ag beredskap expanderar.

Konkurrenslandskap

Konkurrensen på marknaden för autonoma traktorer formas av etablerade OEM-tillverkare som utnyttjar plattformsintegration, återförsäljarnätverk och paketlösningar som kombinerar hårdvara, mjukvara och tjänster. Stora aktörer fokuserar på att skala övervakad autonomi och eftermonteringsvägar för att öka antagandet över installerade flottor, samtidigt som de också utvecklar fullt autonoma funktioner genom förbättrad perception, datorkraft och arbetsflöden för fjärrövervakning. Specialiserade företag och teknikfokuserade leverantörer konkurrerar genom att erbjuda autonomistaplar, styrteknologier och integrationslager som kan påskynda implementeringen för specifika operationer. Differentiering beror i allt högre grad på tillförlitlighet i verkliga jordbruksförhållanden, interoperabilitet med precisionsjordbruksekosystem och styrkan i eftermarknadsstödet.

Deere & Company (John Deere) är positionerat kring en integrerad autonomivägkarta som kombinerar maskinplattformar med perceptions-, styr- och mjukvarufunktioner utformade för skalbar fältimplementering. Företagets strategi betonar praktiska autonomianvändningsfall som kan valideras i kärnoperationer och utökas genom uppgraderbara kit och plattformsredo designer. Stark återförsäljartäckning stödjer installation, underhåll och operatörsaktivering, vilket minskar antagningsrisken för kommersiella jordbruk. Denna kombination stöder bredare utrullning över segment som värdesätter förutsägbara resultat, kontinuitet i tjänster och arbetsflödesintegration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Deere & Company (John Deere)

- CNH Industrial (Case IH, New Holland)

- AGCO Corporation (Fendt, Massey Ferguson, Valtra)

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- CLAAS KGaA mbH

- Yanmar Holdings Co., Ltd.

- SDF Group (SAME Deutz-Fahr)

- TYM Corporation

- Iseki & Co., Ltd.

- Monarch Tractor

- Trimble Inc.

- Raven Industries, Inc.

- Autonomous Solutions, Inc. (ASI)

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Senaste Utvecklingen

- I januari 2026 började John Deere fältutplacering av sitt nästa generations autonomikit som möjliggör helt förarlös drift på 8R och 9RX traktorer, baserat på CES 2025 lanseringen med uppgraderad 360-graders stereokameratäckning, längre detektionsräckvidd och förbättrad AI-baserad hinderundvikelse.

- I januari 2026 betonade AGCO Corporation (Fendt) fortsatt framsteg och utvecklingsriktning för autonomi och fältrobotikkoncept som stöder vägkartor för gårdsautomation. Uppdateringen återspeglar ett fortsatt OEM-fokus på att utöka autonomi bortom en enda maskinkategori till bredare automatiserade fältoperationer.

- I juni 2025 inledde Kubota Nordamerika ett strategiskt samarbete med Agtonomy för att kommersialisera autonoma operationer på Kubota dieseltraktorer, med initialt fokus på att integrera Agtonomys autonomiplattform med Kubota M5N traktorn för sprut- och klippuppgifter.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 3,709 miljoner |

| Intäktsprognos 2032 |

USD 16,531.08 miljoner |

| Tillväxttakt (CAGR) |

23,8% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment täckta |

Efter Komponentutsikter: Sensorer (närhet, vision, radar, ultraljud), GPS/GNSS-moduler, LiDAR & radarsystem, Kamera / visionsystem, Ombordkontroller, Programvara, Tjänster; Efter Automationsnivå / Teknikutsikter: Helt autonoma traktorer, Semi-autonoma; Efter Användning (Gårdsdrift) Utsikter: Jordbearbetning, Plantering & sådd / utsädesplantering, Sprutning & gödsling / gödsling, Skörd, Bevattning & andra fältförberedelseuppgifter; Efter Effektutgång Utsikter: Upp till 30 HP (låg effekt), 30–100 HP (medeleffekt), Över 100 HP (hög effekt); Efter Gröda Typ Utsikter: Spannmål & säd, Oljeväxter & baljväxter, Frukt & grönsaker |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

Deere & Company (John Deere); CNH Industrial (Case IH, New Holland); AGCO Corporation (Fendt, Massey Ferguson, Valtra); Kubota Corporation; Mahindra & Mahindra Ltd.; CLAAS KGaA mbH; Yanmar Holdings Co., Ltd.; SDF Group; TYM Corporation; Iseki & Co., Ltd.; Monarch Tractor; Trimble Inc.; Raven Industries, Inc.; Autonomous Solutions, Inc. (ASI) |

| Antal sidor |

342 |

Segmentering

Efter Komponent

- Sensorer (närhet, vision, radar, ultraljud)

- GPS/GNSS-moduler

- LiDAR & radarsystem

- Kamera / visionssystem

- Ombordkontroller

- Mjukvara

- Tjänster

Efter Automationsnivå / Teknologi

- Fullt autonoma traktorer

- Halvautonoma

Efter Användning (Jordbruksoperation)

- Jordbearbetning

- Plantering & sådd / utsäde

- Sprutning & gödsling / gödsling

- Skörd

- Bevattning & andra fältförberedande uppgifter

Efter Effektutgång

- Upp till 30 HP (låg effekt)

- 30–100 HP (medeleffekt)

- Över 100 HP (hög effekt)

Efter Grödatyp

- Spannmål & säd

- Oljeväxter & baljväxter

- Frukt & grönsaker

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika