Översikt över marknaden för autosamplers

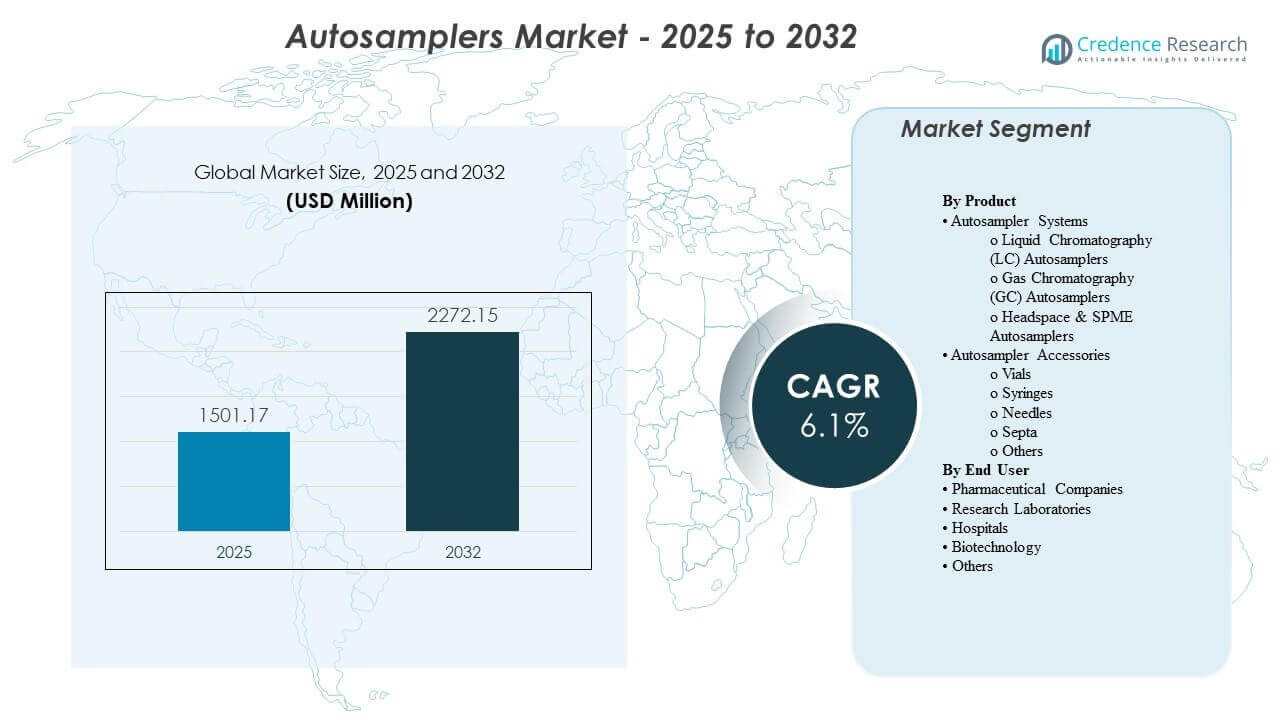

Den globala marknaden för autosamplers uppskattades till 1501,17 miljoner USD år 2025 och förväntas nå 2272,15 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,1% från 2025 till 2032. Tillväxten drivs främst av en ökande efterfrågan på automatiserade, högkapacitetsanalytiska arbetsflöden i reglerade miljöer där repeterbarhet, spårbarhet och obevakad drift är kritiska. Expanderande läkemedelstillverkning, bredare användning av kromatografi inom kvalitetskontroll och FoU, samt ökande testvolymer inom livsmedels-, miljö- och kliniska laboratorier fortsätter att stödja en stadig marknadsexpansion.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för autosamplers 2024 |

1501,17 miljoner USD |

| Autosamplers marknad, CAGR |

6,1% |

| Marknadsstorlek för autosamplers 2032 |

2272,15 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden för autosamplers förväntas expandera med en CAGR på 6,1% från 2025 till 2032, vilket speglar fortsatt investering i automation över analytiska laboratorier.

- Autosampler-system stod för den största andelen på 58,6%, stödd av kontinuerlig efterfrågan på ersättning och uppgraderingar kopplade till förnyelsecykler för kromatografiplattformar.

- Läkemedels- och bioläkemedelsanvändare representerade 44,53% av efterfrågan, drivet av behov av metodvalidering, efterlevnadskrav och höga dagliga provbelastningar.

- Nordamerika hade 37,2% av den globala intäkten, stödd av en tät installerad bas av analytiska instrument och starka utgifter för reglerade tester.

- Europa fångade 26,41% andel, vilket speglar mogna ekosystem för läkemedel, kemikalier och livsmedelstester som upprätthåller en konsekvent användning av autosamplers.

Segmentanalys

Efterfrågan på marknaden för autosamplers formas av behovet av att öka genomströmningen, minska operatör-till-operatör-variabilitet och standardisera injektions- och provhanteringsprestanda över rutinmässiga och komplexa arbetsflöden. Laboratorier prioriterar i allt högre grad autosamplers som integreras sömlöst med kromatografistaplar, erbjuder högre provkapacitet och stödjer pålitlig, obevakad drift över natten för att maximera instrumentutnyttjandet. Ersättningscykler påverkas också av digitaliseringsinitiativ i laboratorier som gynnar standardiserade hårdvaru-mjukvaruekosystem, vilket möjliggör enklare metodöverföring och konsekvent prestanda över flera platser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Köparbeteende återspeglar i allt högre grad ett livscykelkostnadsperspektiv snarare än ett engångsköp av utrustning. Servicekontrakt kan utgöra upp till 35 % av livscykelkostnaden för stora installerade baser, vilket uppmuntrar köpare att prioritera leverantörer med stark fältservice, förutsägbara underhållsprogram och tillgång till reservdelar. Möjligheter för fjärrdiagnostik kan minska platsbesök med upp till 40 %, förbättra drifttiden och påskynda felsökning, vilket är särskilt viktigt för QC-laboratorier som arbetar under strikta tidsplaner för frisläppning. Dessa faktorer förstärker efterfrågan på tillförlitliga system och paketerade tjänsteerbjudanden.

Produktinsikter

Autosamplersystem stod för den största andelen på 58,6 %. Ledarskapet stöds av en stadig efterfrågan på automatiserad injektion och provhantering inom LC-, GC- och headspace-arbetsflöden där repeterbarhet och genomströmning direkt påverkar laboratorieproduktiviteten. Systemuppgraderingar drivs också av högre krav på provkapacitet och stramare integration med instrumentkontrollprogramvara för revisionsklar datainsamling. Ersättningsbehovet förblir konstant när laboratorier moderniserar kromatografiplattformar och standardiserar konfigurationer över olika platser.

Slutanvändarinsikter

Farmaceutiska och biofarmaceutiska företag stod för den största andelen på 44,53 %. Dominansen drivs av högvolym QC-testning, metodvalideringsrutiner och strikta efterlevnadskrav som belönar automatisering och konsekvent prestanda. Farmalaboratorier prioriterar autosamplers som minskar manuell hantering, minimerar injektionsvariabilitet och stöder obevakad sekvensering för kontinuerlig drift. Den pågående expansionen av tillverknings- och analytisk testkapacitet upprätthåller ytterligare efterfrågan på robusta autosampler-implementeringar.

Drivkrafter för autosamplersmarknaden

Ökande genomströmningskrav i reglerad analytisk testning

Farmaceutisk kvalitetskontroll och reglerade testmiljöer kräver i allt högre grad hög provgenomströmning för att möta tidslinjer för frisläppning och efterlevnadsförväntningar. Autosamplers möjliggör obevakad sekvensering, konsekventa injektioner och repeterbar hantering som minskar variabilitet mellan operatörer och skift. Automatiserad provtagning stöder också bättre spårbarhet och strukturerad kördokumentation, vilket överensstämmer med behovet av revisionsberedskap. När testvolymerna ökar investerar laboratorier i autosampling för att maximera instrumentutnyttjandet och minimera stilleståndstid mellan körningar.

- Till exempel listar Thermo Scientifics Vanquish Split Sampler (HT/FT) en injektionscykeltid “ner till 8 s,” injektionsvolymprecision på “<0,25 % area RSD" vid 1 µL (koffein i vatten), och minimalt provkrav på 2 µL vid en injektionsvolym på 1 µL—kapaciteter som direkt stöder hög genomströmning, obevakade sekvenser i reglerade miljöer.

Expansion av kromatografiapplikationer över olika industrier

Kromatografi fortsätter att vara allmänt använd inom farmaceutika, bioteknik, kemikalier, livsmedelstestning och miljöanalys. Autosamplers hjälper laboratorier att hantera olika provmatriser med konsekvent injektionsprestanda, vilket förbättrar repeterbarheten över metoder och instrument. Bredare applikationstäckning ökar efterfrågan på konfigurerbara system som stöder olika vialformat, volymer och temperaturbehov. Denna tvärindustriella adoption stärker grundläggande efterfrågan bortom farmaceutiskt centrerad testning.

- Till exempel specificerar Waters’ ACQUITY UPLC I-Class PLUS Sample Manager-FTN ett provfackstemperaturområde på 4,0 till 40,0 °C (justerbart i steg om 0,1 °C), en kylningstid på ≤60 min från omgivningstemperatur till 4 °C, och ett injektionsvolymsområde på 0,1 till 10,0 µL som standard (upp till 1000,0 µL med en valfri förlängningsslinga), vilket stödjer bredare metodbehov inom olika industrier.

Produktivitetsvinster och minskad risk för manuella fel

Manuell provtagning innebär risk för inkonsekventa injektioner, hanteringsfel och flaskhalsar i högvolymsarbetsflöden. Autosamplers minskar repetitiva manuella steg och förbättrar konsekvensen mellan körningar, vilket stödjer starkare reproducerbarhet i rutinanalyser. Laboratorier värdesätter automation som förbättrar personalens effektivitet och låter analytiker fokusera på mer värdefulla uppgifter som metodutveckling och dataanalys. Dessa produktivitetsfördelar förblir en central drivkraft för inköp, särskilt för laboratorier med flera instrument.

Tjänstebaserad upphandling och driftstidfokuserade inköp

Många köpare utvärderar autosamplers baserat på den totala ägandekostnaden, serviceansvar och driftstidsprestanda snarare än enbart hårdvaruspecifikationer. Serviceavtal utgör en betydande del av livscykelutgifterna och påverkar leverantörspreferenser mot etablerade supportekosystem och förutsägbara underhållsprogram. Fjärrövervakning och diagnostik minskar felsökningstiden och hjälper till att förhindra oplanerade driftstopp. Denna förändring stödjer en starkare efterfrågan på leverantörer som paketerar tjänster, programvara och hårdvara i sammanhängande supportmodeller.

Utmaningar på autosamplersmarknaden

Adoption av autosamplersmarknaden kan begränsas av höga förskostnader för avancerade konfigurationer, särskilt för mindre laboratorier med begränsade kapitalbudgetar. I vissa miljöer kan kompatibilitet med äldre instrument och komplexitet i programvaruintegration bromsa uppgraderingar och öka implementeringstider. Validerings- och förändringskontrollkrav kan också förlänga implementeringscykler i reglerade laboratorier, vilket fördröjer ersättningsbeslut även när produktivitetsvinster är tydliga. Upphandlingsprocesser kan prioritera lägsta initiala kostnad, vilket kan begränsa adoptionen av högre system trots livscykelfördelar.

Operativa utmaningar uppstår också från behovet av att upprätthålla konsekvent prestanda över olika provmatriser och varierande laboratorieförhållanden. Val av förbrukningsmaterial och tillbehör kan påverka tillförlitligheten och medföra återkommande kostnader som köpare noggrant granskar. Utbildning och anpassning av standardrutiner över olika platser kan vara svårt för organisationer med flera platser, särskilt under instrumentstandardiseringsprogram. Variabilitet i leveranskedjan för delar och service tillgänglighet i vissa geografiska områden kan ytterligare påverka leverantörsval och expansion av installerad bas.

- Till exempel listar Shimadzu’s Nexera SIL-40C en cykeltid på ≤ 7 sekunder, carryover-prestanda på 0,0005% med sköljning (och 0,0025% utan nålsköljning), temperaturkontroll från 4 till 45°C med ±2°C noggrannhet, och skalbarhet till 16 000+ prover på ett enda system med upp till tre plattbytare—attribut som ökar den operativa betydelsen av harmoniserade förbrukningsvaror, konsekventa SOP:er och pålitlig lokal servicelogistik.

Trender och Möjligheter på Marknaden för Autosamplers

Laboratorier standardiserar i allt högre grad automatiseringsstackar som kombinerar instrument, autosamplers och mjukvara till enhetliga arbetsflöden för att förbättra repeterbarhet och förenkla metodöverföring. Denna trend stödjer efterfrågan på integrerade ekosystem, centraliserad övervakning och konfigurerbara autosamplingplattformar anpassade till olika kromatografiarbetsflöden. Tillväxten i högkapacitetstestmiljöer påskyndar också efterfrågan på samplers med högre kapacitet designade för förlängda obevakade körningar. Leverantörer som förenklar användbarhet och integration är väl positionerade för att dra nytta av dessa förändringar.

- Till exempel uppger Agilent att deras 1290 Infinity III Multisampler är klassad upp till 1300 bar och kan ladda upp till 16 mikroplattor (upp till 6 144 prover), med intern robotik som flyttar mikroplattor och andra provbehållare från provhotellet till en central arbetsyta för bearbetningssteg och injektioner.

Modernisering av service skapar möjligheter inom fjärrdiagnostik, prediktivt underhåll och snabbare logistik för reservdelar. Köpare prioriterar i allt högre grad drifttid, vilket gör servicedifferentiering till en konkurrensfördel som kan påverka långsiktig kundlojalitet. Det finns också möjligheter att utöka penetrationen av autosamplers på nya laboratoriemarknader där testkapaciteten växer inom livsmedelssäkerhet, miljöövervakning och klinisk diagnostik. Leverantörer som erbjuder skalbara konfigurationer och starka lokala supportnätverk kan fånga upp inkrementell efterfrågan i dessa områden.

Regionala Insikter

Nordamerika

Nordamerika hade den största andelen på 37,2% av den globala intäkten, stödd av hög instrumenttäthet och stark efterfrågan från reglerad farmaceutisk testning. Regionen drar nytta av ett moget ekosystem av analytiska laboratorier, robust FoU-aktivitet och bred adoption av laboratorieautomation för att förbättra produktiviteten. Etablerade servicenätverk och ersättningsbehov från stora installerade baser stödjer ytterligare stabila inköp.

Europa

Europa representerade 26,41% av intäkterna, drivet av mogen farmaceutisk tillverkning, kemikalietestning och etablerade livsmedelssäkerhetsramar. Regionens efterfrågan stöds av konsekvent instrumentanvändning över QC och FoU-laboratorier, tillsammans med pågående moderniseringsprogram fokuserade på standardisering och efterlevnad. Upphandling tenderar att betona tillförlitlighet och livscykelstöd, vilket förstärker efterfrågan på etablerade leverantörsplattformar.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 24,87% andel, stödd av expanderande farmaceutisk tillverkning och växande analytiska testvolymer över flera industrier. Adoptionen stärks av investeringar i laboratorieinfrastruktur och ökat fokus på genomströmning och kvalitetsöverensstämmelse. Priskänslighet kan vara högre i delar av regionen, men stigande automationspenetration och expanderande kapacitet fortsätter att öka efterfrågan.

Latinamerika

Latinamerika bidrog med 6,76% av intäkterna, stöttat av ökande testaktivitet inom läkemedel, livsmedel och miljöövervakning. Marknadsexpansionen påverkas av initiativ för modernisering av laboratorier och gradvisa ökningar av automationsbudgetar, särskilt i större urbana och industriella centra. Efterfrågan förblir mindre än i Nordamerika och Europa på grund av en lägre installerad bas och ojämn laboratorieinfrastruktur.

Mellanöstern & Afrika

Mellanöstern & Afrika hade 5,04% andel, med efterfrågan koncentrerad till områden där industriella tester, livsmedelssäkerhet och kapacitet för hälsovårdslaboratorier expanderar. Tillväxten stöds av modernisering av laboratorietjänster och gradvis antagande av automatiserade arbetsflöden i viktiga nav. Leverantörers räckvidd och tillgång till tjänster kan påverka inköpsbeslut, vilket gör distributions- och supportkapacitet till viktiga konkurrensfaktorer.

Konkurrenslandskap

Konkurrensen på marknaden för autosamplers kretsar kring bredden av autosamplingstäckning över LC-, GC- och headspace-arbetsflöden, tillsammans med programvaruintegration som förbättrar användbarhet och efterlevnadsberedskap. Leverantörer differentierar sig genom tillförlitlighet, högre provkapacitet, modulära tillbehörsekosystem och tjänsteledda erbjudanden som minskar stilleståndstiden. Plattformskompatibilitet med kromatografistaplar och starkt fältstöd förblir viktiga faktorer som påverkar ersättnings- och standardiseringsprogram. Kommersiella strategier kombinerar ofta instrumentpaketering, fleråriga serviceavtal och applikationsstöd för att fördjupa kundlojaliteten.

Agilent Technologies bibehåller en stark position genom djup kromatografi-integration, breda autosampler-konfigurationer och fokus på arbetsflödespålitlighet för reglerade och höggenomströmningslaboratorier. Företaget betonar systemnivåoptimering som förbättrar repeterbarhet och minskar manuell hantering, i linje med QC och FoU-produktivitetsmål. Pågående portföljuppgraderingar och supportprogram förstärker adoptionen bland kunder som standardiserar analytiska plattformar över olika platser. Tjänstestyrka och kompatibilitet över instrumentfamiljer stödjer ytterligare långsiktig kundlojalitet.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Agilent Technologies

- Waters Corporation

- Shimadzu Corporation

- Thermo Fisher Scientific

- PerkinElmer

- Merck

- Bio-Rad Laboratories

- Restek

- Gilson

- JASCO

- SCION Instruments

- CTC Analytics

- GERSTEL

- Tecan Group

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga branschaktörer. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingar

- I februari 2026 meddelade Shimadzu att de hade släppt PL-40 Automation-Compatible Plate Loader för LC/LC-MS-system. Shimadzu positionerade PL-40 som en lösning på flaskhalsen med att manuellt ladda förbehandlade plattor i instrument, vilket möjliggör ett mer fullt automatiserat arbetsflöde från förbehandling till analys.

- I februari 2026 publicerade Shimadzu Scientific Instruments detaljer för sina SIL-40/SIL-40C HPLC autosamplers, där de beskrev konfigurationer som kan paras ihop med upp till tre plattbytare och skalas till mycket hög provkapacitet. Samma produktinformation lyfter fram funktioner som en nål-i-flödesväg-design för att minimera carryover och (för SIL-40C) kyld temperaturkontroll avsedd att skydda termiskt känsliga prover.

- I juni 2025 meddelade Agilent Technologies att de skulle introducera sin 1290 Infinity III Hybrid Multisampler på HPLC 2025-konferensen i Brygge, Belgien. I samma meddelande beskrev Agilent multisamplern som stödjer både traditionell flödesinjektion och Feed Injection Mode för att förbättra toppformer och minska behovet av provberedning i LC-arbetsflöden.

- I maj 2025 ingick Hypha Labs, Inc. ett strategiskt partnerskap med Lucidity Systems för att få tidig tillgång till Luciditys nyligen lanserade variabla loop autosampler-uppgradering (som beskrivs i en marknadsrapport om “Senaste Industriutvecklingar”). Samma anteckning nämner också att Hypha Labs förvärvar en toppmodern HPLC-maskin som en del av att uppgradera sina analytiska kapaciteter.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 1501,17 miljoner |

| Intäktsprognos 2032 |

USD 2272,15 miljoner |

| Tillväxttakt (CAGR) |

6,1% |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som täcks |

Efter Produktperspektiv: Autosampler-system (Vätskekromatografi (LC) Autosamplers, Gaskromatografi (GC) Autosamplers, Headspace & SPME Autosamplers); Autosampler-tillbehör (Vials, Sprutor, Nålar, Septa, Andra); Efter Slutanvändarperspektiv: Läkemedelsföretag, Forskningslaboratorier, Sjukhus, Bioteknik, Andra |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Viktiga företag profilerade |

Agilent Technologies, Waters Corporation, Shimadzu Corporation, Thermo Fisher Scientific, PerkinElmer, Merck, Bio-Rad Laboratories, Restek, Gilson, JASCO, SCION Instruments, CTC Analytics, GERSTEL, Tecan Group |

| Antal sidor |

330 |

Segmentering

EFTER PRODUKT

- Autosamplersystem

- Vätskekromatografi (LC) Autosamplers

- Gaskromatografi (GC) Autosamplers

- Headspace & SPME Autosamplers

- Autosamplertillbehör

- Flaskor

- Sprutor

- Nålar

- Septum

- Övriga

EFTER SLUTANVÄNDARE

- Läkemedelsföretag

- Forskningslaboratorier

- Sjukhus

- Bioteknik

- Övriga

EFTER REGION

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika