Marknaden för Axial Spondyloartrit

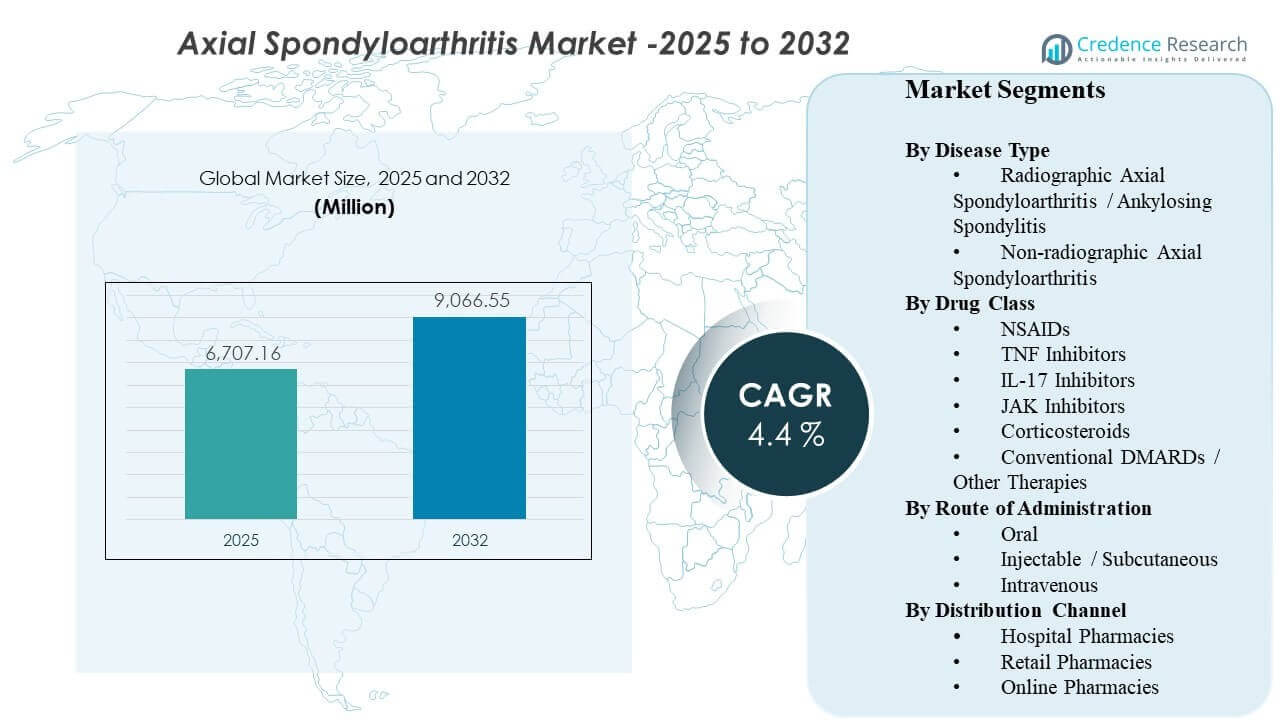

Den globala marknaden för Axial Spondyloartrit uppskattades till 6 707,16 miljoner USD år 2025 och förväntas nå 9 066,55 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,4% från 2025 till 2032. Efterfrågeexpansionen drivs främst av tidigare och mer säker diagnos av inflammatorisk ryggsmärta i kombination med bredare användning av riktade terapier som förbättrar sjukdomskontroll jämfört med enbart symtomhantering. Under prognosperioden förväntas bredare tillgångsvägar för avancerade terapier och stärkande specialistvårdskapacitet på utvecklade marknader hålla behandlingsfrekvenserna stigande i både radiografisk och icke-radiografisk sjukdom.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för Axial Spondyloartrit 2025 |

6 707,16 miljoner USD |

| Marknaden för Axial Spondyloartrit, CAGR |

4,4% |

| Marknadsstorlek för Axial Spondyloartrit 2032 |

9 066,55 miljoner USD |

Viktiga Marknadstrender & Insikter

- Marknaden förväntas expandera från 6 707,16 miljoner USD till 9 066,55 miljoner USD med en årlig tillväxttakt (CAGR) på 4,4% (2025–2032).

- Radiografisk axial spondyloartrit / ankyloserande spondylit förblir den ledande sjukdomstypen med 65,7% andel.

- Konventionella DMARDs / andra terapier står för den största läkemedelsklassandelen på 48,3%.

- Injektions- / subkutana terapier leder vägen med 46,4% andel, stödda av etablerad användning av biologiska läkemedel.

- Nordamerika representerar den största regionala intäktsandelen på 35,62%, vilket återspeglar högre diagnos- och biologisk tillgångsintensitet.

Segmentanalys

Klinisk praxis skiftar mot tidigare identifiering av axial spondyloartrit, vilket utökar den behandlade populationen bortom patienter med långvariga radiografiska skador. Kortare diagnostiska vägar stödda av bilddiagnostik och tydligare klassificeringskriterier ökar initieringsfrekvenserna för sjukdomsmodifierande behandling, särskilt för patienter som tidigare genomgått symptomatisk vård. Detta skifte ökar efterfrågan på biologiska och riktade syntetiska läkemedel, och det förbättrar också uthålligheten när patienter upplever mätbar symtomkontroll och funktionell förbättring.

Valet av terapi påverkas alltmer av bekvämlighet och betalningsregler. Subkutana biologiska läkemedel förblir centrala på grund av etablerad klinisk erfarenhet och patientstödsprogram, men orala alternativ får uppmärksamhet för patienter som prioriterar enkel administrering och färre klinikbesök. Samtidigt formar biosimilardriven priskonkurrens och stegterapipolicyer sekvensering över TNF, IL-17 och nyare riktade alternativ, vilket förstärker behovet av differentierad effekt, tolerabilitet och långsiktig responsvaraktighet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter sjukdomstyp

Radiografisk axial spondyloartrit / Ankyloserande spondylit stod för den största andelen på 65,7% år 2025. Det leder eftersom radiografisk sjukdom har tydligare diagnostisk bekräftelse och mer etablerade behandlingsvägar, vilket påskyndar terapistarten. Kliniker har också djupare erfarenhet av att hantera ankyloserande spondylit med biologiska läkemedel, vilket stödjer en säker eskalering efter NSAID-misslyckande. Med tiden fortsätter tidigare remönster och bättre tillgång till bilddiagnostik att öka behandlingsintensiteten, vilket upprätthåller segmentets intäktsbidrag.

Insikter efter läkemedelsklass

Konventionella DMARDs / Andra terapier stod för den största andelen på 48,3% år 2025. Denna kategori drar nytta av sin roll i grundläggande hantering tillsammans med NSAID och dess relevans i bredare inflammatoriska sjukdomsvägar där överlappande tillstånd behandlas. Behandlingsalgoritmer driver också konsekvent användning av icke-biologiska alternativ före och tillsammans med avancerade terapier på många marknader. Prisåtkomlighet, bekantskap och formulärpositionering förstärker volymen, även när riktade medel vinner andel i högre svårighetsgrad eller refraktära patienter.

Insikter efter administreringsväg

Injektionsbar / Subkutan stod för den största andelen på 46,4% år 2025. Vägen är förankrad av långvariga biologiska leveransmodeller, som stöds av utbildning för hemadministration, patientstödstjänster och förutsägbara följsamhetsrutiner. Självinjektioner minskar också beroendet av infusionscenter och kan sänka bördan av icke-läkemedelsadministration. Eftersom fler patienter börjar med biologiska läkemedel tidigare i sjukdomsresan, förblir subkutan användning en kärnmetod för pågående underhållsterapi.

Insikter efter distributionskanal

Sjukhusapotek stod för den största andelen på 42,2% år 2025. Initiering och tidig övervakning är vanligtvis kopplade till specialistledda sjukhussystem, där behandlingsbeslut, diagnostik och terapistart sker i ett koordinerat arbetsflöde. Sjukhusapotek hanterar också kylkedjehantering och förhandsgodkännandeprocesser för specialterapier, vilket stödjer konsekvent utdelning. Även när specialdistribution och hemleverans expanderar, förblir sjukhus en primär åtkomstpunkt för starter, byten och komplexa fall.

Drivkrafter på marknaden för axial spondyloartrit

Tidigare diagnos och ökande behandlad prevalens

Tidigare identifiering av inflammatorisk ryggsmärta ökar antalet patienter som kommer in i behandlingsvägen innan irreversibel strukturell skada uppstår. Bredare användning av bilddiagnostik och förbättrad klinisk klassificering minskar diagnostisk osäkerhet, vilket stödjer snabbare remiss till reumatologisk vård. Som ett resultat initierar fler patienter sjukdomsmodifierande terapi istället för att enbart förlita sig på episodisk symtomkontroll. Detta ökar behandlad prevalens över både radiografiska och icke-radiografiska populationer och ökar den långsiktiga terapidurationen per patient.

- Till exempel uppger Siemens Healthineers att deras Deep Resolve MRI-teknologi kan förkorta hjärn-MRI-skanningstider med upp till 70%, och företaget har också lyft fram ett 3T knä-MRI-arbetsflöde som reducerats från cirka 10 minuter till under 2 minuter samtidigt som det diagnostiska värdet bibehålls, vilket understryker hur snabbare högkvalitativ avbildning kan hjälpa till att minska diagnostiska flaskhalsar i inflammatoriska sjukdomsvägar.

Terapeutisk innovation och bredare mekanismval

Nyare riktade alternativ och expanderande biologiska mekanismer förbättrar sjukdomskontrollen hos patienter med otillräckligt svar på förstahandsbehandlingar. Kliniker har nu större möjlighet att byta mellan mekanismer för att hantera ihållande inflammation, vilket ökar sannolikheten för att hålla patienter på aktiv behandling. Det växande utbudet av alternativ stöder också behandlingspersonaliserad baserat på samsjuklighet, tolerabilitet och patientpreferenser. Detta ökar det totala marknadsvärdet genom att upprätthålla efterfrågan över flera terapilinjer och stödja längre uthållighet på avancerade medel.

- Till exempel rapporterade UCB i sitt fas III BE MOBILE-program att BIMZELX uppnådde ASAS40 vecka 16 hos 47,7% av patienter med icke-radiografisk axSpA (61/128) och 44,8% av patienter med radiografisk axSpA (99/221), jämfört med 21,4% (27/126) och 22,5% (25/111) med placebo, vilket visar hur en nyare IL-17A/IL-17F-mekanism kan bredda bytningsalternativen bortom förstahandsbehandling.

Utveckling av betalartäckning och biosimilar-driven tillgångsexpansion

Formulärbeslut och stegterapiregler påverkar starkt behandlingssekvensering, men de utökar också tillgången när betalare söker kostnadseffektiva vägar. Biosimilarer kan minska kostnadsbarriärer och öka användningen av biologisk terapi bland bredare patientgrupper. Lägre nettopriser kan uppmuntra tidigare initiering hos lämpliga patienter och minska avbrott kopplade till kostnadsbörda. När täckningspolicyer stabiliseras och konkurrensen ökar, är det troligt att fler patienter kommer att komma in i biologiska vägar, vilket upprätthåller marknadsexpansion.

Bekvämlighet, stöd för följsamhet och förändrade vårdleveransmodeller

Patientpreferens för bekväma terapialternativ påverkar val av administreringsväg och uthållighet, särskilt för kroniska inflammatoriska tillstånd som kräver långsiktig hantering. Subkutana terapier stödda av robusta patientstödsprogram minskar friktionen vid onboarding och kontinuitet i påfyllning. Samtidigt tilltalar orala alternativ patienter som vill ha färre injektioner och mindre klinikberoende. Förbättringar i specialapotekstjänster, hemleverans och följsamhetsspårning stöder kontinuitet i vården, vilket översätts till varaktiga terapiintäkter.

Utmaningar på marknaden för axial spondylartrit

Prispress och ersättningskomplexitet förblir ihållande hinder, särskilt när fler terapier tävlar i samma behandlingslinjer. Betalare inför ofta förhandsauktorisation, stegredigeringar och bytningskrav som kan fördröja initiering och öka administrativ börda för vårdgivare. Dessa begränsningar kan minska hastigheten till behandlingsoptimering och kan bidra till icke-uthållighet om tillgångsavbrott inträffar. Kostnadskontroll intensifierar också konkurrensen och kan pressa marginalerna, särskilt på marknader med snabb biosimilarspridning.

Klinisk heterogenitet och diagnostisk variabilitet fortsätter att begränsa konsekventa behandlingsvägar över regioner och vårdmiljöer. Patienter kan uppvisa överlappande symtom, försenade remisser och ojämn tillgång till bilddiagnostik, vilket kan fördröja bekräftelse av sjukdom och minska snabb upptrappning. Säkerhetsövervakningskrav för vissa riktade terapier kan också påverka förskrivarens komfort och beslut om sekvensering. Tillsammans kan dessa faktorer skapa ojämn upptagning över segment och sakta ner takten för terapiintensifiering i system med begränsade resurser.

- Till exempel minskade GE HealthCares djupinlärningsverktyg AIR Recon DL den genomsnittliga MRT-skanningstiden med 40% till 50% över olika anatomier vid Maçka EMAR och med cirka 50% för muskuloskeletal bilddiagnostik vid Precision Imaging Center, vilket illustrerar hur avancerade bilddiagnostikplattformar kan förbättra diagnostisk genomströmning, även om ojämn tekniktillgång fortfarande gör att vägkonsekvensen är fragmenterad över vårdgivare.

Marknadstrender och möjligheter för axial spondylartrit

Orala riktade terapier får uppmärksamhet när vårdsystem betonar bekvämlighet och långsiktig följsamhet. För vissa patienter kan orala regimer minska injektionströtthet och förbättra fortsättning när sjukdomskontroll uppnås. Denna trend skapar möjligheter för differentierad positionering baserat på säkerhetsövervakning, tolerabilitet och hållbarhet i verkliga världen. När behandlingsalgoritmer mognar kan marknadstillväxt stödjas av bättre segmentering av patienter efter responsprofil och komorbiditetsbörda.

Digital hälsa och specialiserade distributionsmodeller blir allt viktigare i hanteringen av kroniska inflammatoriska sjukdomar. Tele-reumatologi, hemleverans och strukturerade följsamhetsprogram kan minska åtkomstfriktion och stödja kontinuitet i terapi, särskilt för biologiska läkemedel som kräver kylkedjehantering och påfyllningskoordinering. Dessa modeller hjälper också till att hantera byten som drivs av betalningspolicyer och förbättrar patientutbildning om administrering. Med tiden kan tjänsteaktiverad distribution bli en viktig konkurrensfördel vid sidan av klinisk differentiering.

- Till exempel stöder Evernorths Accredo Specialty Pharmacy reumatoid artrit och inflammatoriska tillstånd genom digitala verktyg som påfyllning via text, orderuppföljning och kylkedjeleverans; över sin specialplattform rapporterade de 3,1 miljoner kliniska och följsamhetsinteraktioner under det senaste året, medan deras RA och inflammatoriska Therapeutic Resource Center-modell var associerad med 12% färre akutmottagningsbesök och 22% färre sjukhusinläggningar.

Regionala insikter

Nordamerika (35,62% andel, 2025)

Nordamerika leder intäkterna på grund av starkare diagnosintensitet, specialisttillgänglighet och etablerade ersättningsvägar för avancerade terapier. Högre behandlad prevalens och tidigare upptrappning till sjukdomsmodifierande regimer ökar genomsnittsintäkterna per patient. Regionen drar också nytta av mogen specialapotekinfrastruktur och patientstödsprogram som förbättrar uthållighet. Konkurrensdynamiken formas av betalardrivna formulärhantering, vilket ökar byten och skärper priskonkurrensen över terapiklasser.

Europa (28,14% andel, 2025)

Europa har en betydande andel som stöds av strukturerade vårdsystem, koncentrerade reumatologitjänster och bred tillgång till biologiska läkemedel på nyckelmarknader. Många länder har väldefinierade behandlingsvägar, vilket möjliggör konsekvent initiering och eskalering efter misslyckande med förstahandsbehandling. Prissättningsförhandlingar och antagandet av biosimilarer pressar värdet på märkesbehandlingar, men de utökar också tillgången till biologiska läkemedel. Tillväxten förstärks av tidigare diagnoser och stadig penetration av nyare mekanismer där ersättning är säkrad.

Asien och Stillahavsområdet (24,11% andel, 2025)

Tillväxten i Asien och Stillahavsområdet stöds av stora patientgrupper och förbättrad diagnostisk tillgång, men intäktsandelen speglar ojämn ersättning och överkomlighet mellan länder. Utbyggnad av tertiärvårdskapacitet och ökande specialisttillgänglighet i större stadscentra förbättrar behandlingsfrekvenser. När täckningsramar utvecklas förväntas upptaget av biologiska och riktade terapier att fördjupas, särskilt på marknader med högre inkomster. Konkurrensmöjligheterna är starkast inom tillgångsexpansion, patientstöd och lokaliserade prissättningsstrategier som breddar terapiens behörighet.

Latinamerika (7,58% andel, 2025)

Latinamerika förblir mindre i värdeandel på grund av överkomlighetsbegränsningar och ojämn tillgång till avancerade terapier över offentliga och privata system. Diagnos- och remissvägar kan vara inkonsekventa utanför större storstadsområden, vilket fördröjer terapistart. Där ersättning expanderar kan biosimilarer driva ökad biologisk penetration. Tillväxten stöds av förbättrad vårdtillgång, men marknadsutvecklingen förblir känslig för valutadynamik och betalarebudgetar.

Mellanöstern & Afrika (4,55% andel, 2025)

Mellanöstern & Afrika representerar den minsta andelen, formad av ojämn specialisttäthet, variabel bildtillgång och heterogen ersättningstäckning. Högkostnadsterapier tenderar att koncentreras i privata system eller marknader med högre inkomster där täckningsramarna är starkare. Offentliga sektorns begränsningar kan begränsa upptaget trots kliniskt behov, vilket skapar variation mellan länder. Marknadsexpansion beror på att stärka reumatologiska vårdvägar, bredda ersättning för specialläkemedel och förbättra diagnostisk tillgång i sekundära städer.

Konkurrenslandskap

Konkurrensen definieras av portföljbredd, mekanismdifferentiering och förmågan att säkra gynnsam formulärpositionering i en miljö med stigande prispress. Företag konkurrerar på effektivitet, säkerhetsövervakningskrav, doseringsbekvämlighet och långsiktiga hållbarhetsberättelser som stöder byte och uthållighet. Livscykelhantering, verkliga bevis och patientstödstjänster används i allt högre grad för att försvara andelen, särskilt när biosimilarer intensifierar priskonkurrensen. Partnerskap och strategier för etikettutvidgning förblir viktiga när behandlingssekvenser utvecklas över radiografiska och icke-radiografiska populationer.

AbbVie Inc. konkurrerar genom en kombination av immunologiportföljens djup och terapiens sekvenseringsrelevans, stödd av pågående klinisk bevisgenerering och kontrakt med fokus på tillgång. Företagets strategi betonar vanligtvis bibehållen sjukdomskontroll, differentierat patientval och starka distributionsmöjligheter för specialläkemedel. Konkurrenskraftig prestation beror på att anpassa klinisk positionering med betalarepolicys som kan kräva stegterapi eller byten. Fortsatt investering i bevis, utbildning och patientstöd hjälper till att skydda uthållighet och bibehålla användning vid långsiktig kronisk sjukdomshantering.

Branschforskning och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- AbbVie Inc.

- Novartis AG

- UCB S.A.

- Eli Lilly and Company

- Pfizer Inc.

- Johnson & Johnson

- Janssen Biotech

- Amgen Inc.

- Kyowa Kirin Co., Ltd.

- Bristol Myers Squibb / Celgene Corporation

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I juni 2025 meddelade UCB att BIMZELX (bimekizumab-bkzx) visade treåriga data vid EULAR 2025 med bestående effekt och kontroll av inflammation vid axial spondylartrit, vilket stärker dess profil inom axSpA-behandlingslandskapet. Företaget sa att ASAS40-svar vid tre år bibehölls hos både icke-radiografisk axial spondylartrit och ankyloserande spondylitpatienter.

- I mars 2024 slutförde AbbVie sitt förvärv av Landos Biopharma för 137,5 miljoner USD, vilket lade till den orala NLRX1-agonisten NX-13 till sin immunologiska pipeline. Branschbevakning av marknaden för axial spondylartrit lyfte fram denna affär som en relevant konkurrensutveckling inom det bredare inflammatoriska sjukdomsområdet.

- I januari 2025 meddelade MoonLake Immunotherapeutics att patientscreening hade startat för tre nya sonelokimab-studier, inklusive en studie i axial spondylartrit. Företaget sa att detta utökade dess kliniska program till axSpA tillsammans med befintliga studier i hidradenitis suppurativa och aktiv psoriasisartrit.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2025 |

USD 6707,16 miljoner |

| Intäktsprognos 2032 |

USD 9066,55 miljoner |

| Tillväxttakt (CAGR) |

4,4% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som täcks |

Efter Sjukdomstyp; Efter Läkemedelsklass; Efter Administrationsväg; Efter Distributionskanal |

| Regional omfattning |

Nordamerika, Europa, Asien-Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profil av nyckelföretag |

AbbVie Inc., Novartis AG, UCB S.A., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, Janssen Biotech, Amgen Inc., Kyowa Kirin Co., Ltd., Bristol Myers Squibb / Celgene Corporation |

| Antal sidor |

326 |

Segmentering

Efter Sjukdomstyp

- Radiografisk Axial Spondylartrit / Ankyloserande Spondylit

- Icke-radiografisk Axial Spondylartrit

Efter Läkemedelsklass

- NSAID

- TNF-hämmare

- IL-17-hämmare

- JAK-hämmare

- Kortikosteroider

- Konventionella DMARDs / Andra Terapier

Efter Administrationsväg

- Oral

- Injicerbar / Subkutan

- Intravenös

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika