Marknadsöversikt

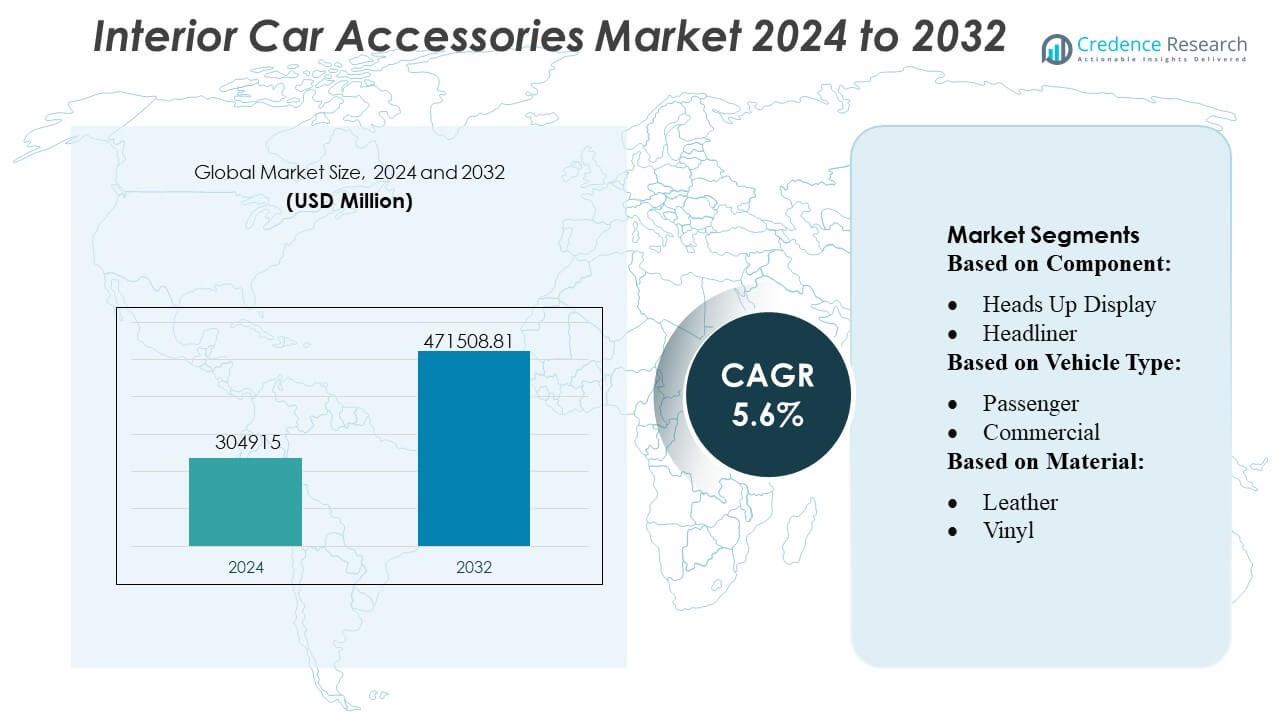

Marknadsstorleken för interiöra bilaccessoarer värderades till 304915 miljoner USD år 2024 och förväntas nå 471508,81 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Interiöra Bilaccessoarer 2024 |

USD 304915 Miljoner |

| Marknaden för Interiöra Bilaccessoarer, CAGR |

5,6% |

| Marknadsstorlek för Interiöra Bilaccessoarer 2032 |

USD 471508,81 Miljoner |

Marknaden för interiöra bilaccessoarer kännetecknas av stark konkurrens bland globala OEM-leverantörer, eftermarknadstillverkare, teknikintegratörer och leverantörer av premium-material som fokuserar på digitala cockpitsystem, avancerade sittlösningar, anpassningsbara dekorer och hållbara interiörkomponenter. Företag stärker sina portföljer genom modulära designer, smarta infotainmentuppgraderingar och högpresterande kompositmaterial som förbättrar komfort, säkerhet och personalisering. Asien-Stillahavsområdet framträder som den ledande regionen med en exakt marknadsandel på 34–36%, drivet av dess stora bilproduktionsbas, ökande ägande av personbilar och växande konsumentpreferens för premium-, teknikförbättrade kabinfunktioner över medel- och kompaktbilsegmenten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för interiöra bilaccessoarer nådde 304,915 miljoner USD år 2024 och förväntas nå 471,508.81 miljoner USD år 2032, med en CAGR på 5,6%, vilket återspeglar en stadig efterfrågan på komfort, säkerhet och premiumförbättringar i kupén.

- Ökad användning av smarta infotainmentsystem, digitala cockpits, ergonomiska säten och stämningsbelysning driver en fortsatt marknadsexpansion, stödd av ökad fordonsanpassning och växande konsumentpreferens för teknikaktiverade interiörer.

- Trender indikerar snabb integration av hållbara material, modulära instrumentpanelarkitekturer och lätta kompositer, medan avancerade anslutningsfunktioner stärker differentieringen över både OEM- och eftermarknadskanaler.

- Konkurrensintensiteten fördjupas när tillverkare prioriterar designinnovation, sensorinbäddade interiörer och AI-aktiverade kabinfunktioner, medan begränsningar inkluderar höga integrationskostnader och leveranskedjekomplexitet relaterade till elektroniska komponenter.

- Asien-Stillahavsområdet leder med en regional andel på 34–36%, stödd av stark fordonsproduktion, medan säteskomponentsegmentet bibehåller den största andelen på grund av dess centrala roll i komfort- och säkerhetsintegration.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

- Efter komponent

Marknaden för interiöra bilaccessoarer domineras av sätessegmentet, som står för över 22–24% av den totala komponentefterfrågan på grund av dess centrala roll i komfort, ergonomi och säkerhetsintegration. Biltillverkare använder i allt högre grad flerkontursäten, ventilationsmoduler, minnesfunktioner och lätta ramar för att förbättra premiumupplevelser i kupén. Stark konsumentbenägenhet mot förbättrat hållningsstöd och personliga komfortsystem driver fortsatt adoption. Tillväxten accelererar ytterligare när avancerade förarassistanssystem integrerar ockupantsensorer och smarta krockkuddemoduler inom sätesmonteringar, vilket gör dem till en kritisk plattform för säkerhet, bekvämlighet och fordonsdifferentiering.

- Till exempel erbjuder Tesla ett Supercharger V3-system som kan leverera upp till 250 kW effekt — vilket gör det möjligt för en Tesla att få ungefär 200 miles räckvidd på 15 minuter under optimala förhållanden.

- Efter fordonstyp

Passagerarfordonssegmentet leder marknaden för interiöra bilaccessoarer med en dominerande andel på över 70%, stödd av ökande globalt bilinnehav, snabba modelluppdateringscykler och stark efterfrågan på teknikaktiverade kabinfunktioner. Konsumenter prioriterar uppgraderingar av infotainment, förbättrade sätesmaterial och stämningsbelysningssystem, vilket driver på ett omfattande tillbehörsantagande. OEM-tillverkare och eftermarknadsleverantörer svarar genom att introducera modulära interiörer, anpassningsbara trimpaket och intuitiva digitala gränssnitt. Tillväxten förstärks av expanderande mellanklass-SUV:ar och halvkombibilar, som i allt högre grad integrerar premiuminteriörelement som traditionellt varit reserverade för lyxkategorier, vilket driver massmarknadspenetration.

- Till exempel introducerade Siemens nyligen systemet som heter SICHARGE FLEX. Den centrala kraftenheten levererar mellan 480 kW och 1,68 MW DC-ström. Den ger upp till 1 500 A laddningsström via sina MCS-dispenser. Systemet stöder både CCS- och MCS-laddningsstandarder.

- Efter Material

Läder förblir det ledande materialet på marknaden för interiöra bilaccessoarer med en marknadsandel som överstiger 28–30%, drivet av dess hållbarhet, premiumkänsla och förmåga att öka det upplevda fordonsvärdet. Biltillverkare använder högkvalitativt läder för säten, rattar och dörrpaneler för att stärka varumärkespositioneringen och möta den ökande konsumentpreferensen för exklusiv kupéestetik. Tillväxten drivs också av andningsbara, fläckresistenta och lätta läderalternativ som stöder förbättrad interiörergonomi. Hybridläderkompositer och avancerade garvningsteknologier utökar ytterligare användningen över medelklassmodeller, vilket stärker materialets långvariga ledarskap.

Viktiga Tillväxtdrivare

1. Ökad Efterfrågan på Uppkopplade och Digitaliserade Kupéupplevelser

Växande konsumentförväntningar på uppkopplade, intuitiva och teknologirika kupémiljöer ökar avsevärt efterfrågan på avancerade interiöra bilaccessoarer. Biltillverkare integrerar funktioner som infotainmentsystem, digitala instrumentkluster, omgivande belysning och trådlösa laddningsmoduler för att särskilja modeller och förbättra användarupplevelsen. Skiftet mot smarta cockpits uppmuntrar användningen av AI-drivna röstassistenter, geststyrningsgränssnitt och app-baserade personaliseringsinställningar. Denna ökning av digitalisering positionerar interiöra accessoarer som strategiska komponenter som ökar komfort, bekvämlighet och förarengagemang över alla större fordonskategorier.

- Till exempel meddelade Blink Charging officiellt i slutet av september/början av oktober 2024 att de hade överträffat en betydande milstolpe med 100 000 laddare sålda, distribuerade eller kontrakterade globalt.

2. Stark Tillväxt i Försäljning av Personbilar och Anpassningskultur

Ökande globalt ägande av personbilar, särskilt på tillväxtmarknader, stärker efterfrågan på interiöra accessoarer som förbättrar komfort, estetik och funktionalitet. Konsumenter anpassar i allt högre grad fordon med premiumsätesöverdrag, instrumentbrädetrim, organisatörer och underhållningsmoduler för att återspegla livsstilspreferenser. Växande försäljning av SUV:ar och crossover-modeller stimulerar ytterligare användningen eftersom dessa modeller erbjuder större kupéutrymmen lämpliga för anpassning. Biltillverkare och eftermarknadsleverantörer kapitaliserar på denna trend genom att erbjuda modulära, anpassningsbara interiörpaket, vilket skapar en bestående efterfrågan på både fabriksmonterade och eftermarknadsaccessoarer.

- Till exempel presenterade Eaton i samarbete med ChargePoint nyligen en modulär ultrahastig DC-laddningsarkitektur som levererar upp till 600 kW för elektriska personbilar och skalar till megawattnivå för tunga kommersiella fordon.

3. Ökat Fokus på Säkerhet, Komfort och Ergonomi

Regleringar som främjar säkrare körmiljöer och ökad konsumentmedvetenhet kring komfort driver snabb expansion av ergonomiska interiöra accessoarer. Funktioner som avancerade sätesystem, head-up-displayer, adaptiv interiörbelysning och vadderade innertak stödjer förarens fokus och minskar trötthet under långdistansresor. Integrering av sensorer i säten, bälten och instrumentbrädor förbättrar passagerarskyddet samtidigt som det stöder förarassistanssystem. När komfort och säkerhet blir högprioriterade inköpsdrivare, påskyndar tillverkare innovation inom material, dämpningsteknologier och människa-maskin-gränssnitt för att leverera förbättrat välbefinnande i kupén.

Viktiga Trender & Möjligheter

1. Expansion av Hållbara Material och Miljövänliga Kabinkomponenter

En märkbar trend som formar marknaden är skiftet mot hållbara interiörmaterial, inklusive växtbaserat läder, återvunnen plast, tyg tillverkat av PET-flaskor och lim med låg VOC. OEM-tillverkare prioriterar i allt högre grad koldioxidneutral tillverkning och återvinningsbara kabinkomponenter för att anpassa sig till miljöregler och konsumenters hållbarhetsförväntningar. Denna övergång öppnar möjligheter för leverantörer som specialiserar sig på biobaserade kompositer, lätta återvunna dekorer och gröna klädselalternativ. Preferensen för miljövänliga interiörer påskyndar samarbetsforskning och utveckling mellan biltillverkare och materialteknikföretag, vilket utökar marknaden för lågpåverkande kabininnovationer.

- Till exempel har Schneider Electrics EVlink Pro AC-laddningsstationer IP55-klassade höljen och fungerar effektivt i temperaturer från –30 °C till 50 °C, med en laddningskapacitet på upp till 22 kW per enhet, vilket möjliggör tillförlitlig användning i kommersiella utomhusmiljöer.

2. Tillväxt av Avancerad Personalisering och Premium Interiöruppgraderingar

Konsumenter söker i allt högre grad efter mycket personliga interiörmiljöer, vilket uppmuntrar biltillverkare och eftermarknadsaktörer att erbjuda utökade anpassningsalternativ. Premiumuppgraderingar som anpassningsbar omgivningsbelysning, flerkontursäten, högklassiga ljudsystem och skräddarsydda instrumentpaneler får starkt fäste. Digitala detaljhandelsplattformar gör det möjligt för kunder att konfigurera dekorer, texturer och funktioner i kabinen före köp, vilket stärker preferensen för skräddarsydda interiörer. Lyx- och mellanklassmärken utnyttjar denna trend genom att erbjuda kuraterade dekorpaket, vilket ökar efterfrågan på tillbehör och etablerar personalisering som en viktig konkurrensfördel.

- Till exempel stöder ABB:s Terra HP Generation III-laddare utspänningar från 150 V till 920 V DC och en maximal ström på 500 A via en CCS-kontakt. Ett fullt konfigurerat system kan leverera upp till 350 kW till ett enda fordon.

3. Integration av AR/VR och AI för Nästa Generations Kabinupplevelser

Marknaden upplever nya möjligheter när biltillverkare implementerar AI-drivna kabinövervakningssystem, AR-baserade heads-up-displayer, virtuella assistenter och förutsägande komfortfunktioner. Dessa teknologier möjliggör personliga sittjusteringar, trötthetsdetektion, immersiva navigeringsöverlägg och adaptiv belysning baserad på användarbeteende. AR/VR-verktyg i fordonsdesign och detaljhandel effektiviserar också anpassningsarbetsflöden. När digitala kabiner utvecklas mot immersiva, intelligenta ekosystem får leverantörer av sensorer, processorer och komponenter för människa-maskin-gränssnitt möjligheter att stödja nästa generations interiörarkitektur.

Viktiga Utmaningar

1. Höga Kostnader för Premium Interiörteknologier och Material

Integrationen av premium material, digitala cockpitsystem och avancerade komfortfunktioner ökar avsevärt fordonskostnaden, vilket begränsar antagandet på priskänsliga marknader. Komponenter av hög kvalitet som kolfiberkompositer, avancerade infotainmentmoduler och lyxig klädsel ökar produktionskostnaderna och begränsar skalbarheten. Att balansera prisvärdhet med premium kabinförväntningar förblir svårt för OEM-tillverkare, särskilt i kompakta och instegsmodeller. Kostnadstryck tvingar tillverkare att optimera leveranskedjor, utforska hybridmaterial och omdesigna interiörlayouter för att leverera värde utan att kompromissa med kvaliteten.

2. Ökad komplexitet i leveranskedjor och komponentintegration

Övergången mot uppkopplade, digitaliserade och multifunktionella kabinsystem innebär integrationsutmaningar för biltillverkare. Att samordna elektronik, mjukvara, klädsel, strukturella komponenter och belysningssystem från olika leverantörer komplicerar monteringen och ökar risken för fel. Brist på halvledare, begränsningar i materialtillgänglighet och globala logistikstörningar fördröjer ytterligare produktionscykler. Att säkerställa felfri kompatibilitet mellan sensorer, displayer och styrsystem blir avgörande för att undvika säkerhetsproblem och garantifrågor. OEM-tillverkare måste stärka samarbetet med leverantörer, standardisera moduler och anta modulära interiörarkitekturer för att minska riskerna.

Regional analys

Nordamerika

Nordamerika leder marknaden för interiöra bilaccessoarer med en marknadsandel på 31–33%, stödd av stark efterfrågan på teknologiskt avancerade interiörer, hög adoption av premiumkomfortfunktioner och ett robust eftermarknadsekosystem. Konsumenter prioriterar uppkopplade displayer, uppgraderade sätesmaterial, omgivande belysningssystem och förarfokuserade digitala gränssnitt. Närvaron av stora biltillverkare och tillbehörstillverkare påskyndar introduktionen av innovativa kabinteknologier. Ökande försäljning av SUV:ar och pickupbilar utökar ytterligare möjligheterna för anpassade interiörer. Ökad adoption av elfordon driver också investeringar i omdesignade kabinlayouter utrustade med avancerad infotainment, ergonomiska säten och smarta förvaringslösningar.

Europa

Europa står för 27–29% av den globala marknadsandelen, drivet av starkt regulatoriskt fokus på säkerhet, ergonomi och hållbara interiörmaterial. Biltillverkare integrerar högkvalitativa textilier, ekoläder och komponenter med låg VOC för att uppfylla strikta miljöstandarder, vilket stärker efterfrågan på premiumkabintillbehör. Lyxbilstillverkning i Tyskland, Italien och Storbritannien stödjer adoptionen av högklassiga displayer, anpassningsbara paneler och avancerade komfortsystem. Den växande populariteten för kompakta elbilar accelererar behovet av lätta och modulära interiördesigner. E-handelsexpansion driver ytterligare eftermarknadsförsäljning, särskilt för infotainmentuppgraderingar, förvaringsorganisatörer och estetiska förbättringar över personbilsegmenten.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har en dominerande marknadsandel på 34–36%, vilket gör det till den snabbast växande regionen på grund av snabb expansion i ägandet av personbilar, stigande disponibel inkomst och starka bilproduktionsnav i Kina, Japan, Indien och Sydkorea. Konsumenter kräver i allt högre grad premium sätesmaterial, infotainmentuppgraderingar och komfortfokuserade tillbehör över medel- och kompaktsegmenten. Lokala OEM-tillverkare och leverantörer investerar kraftigt i kostnadseffektiva men högkvalitativa interiörteknologier för att möta massmarknadens förväntningar. Regionens aggressiva skifte mot elfordon accelererar adoptionen av digitala cockpits, lätta kompositer och modulära instrumentpaneler, vilket befäster Asien-Stillahavsområdet som den centrala drivkraften för global marknadsexpansion.

Latinamerika

Latinamerika har en marknadsandel på 6–7% av den globala marknaden, stödd av växande urbanisering, ökande ägande av medelinkomstfordon och expanderande eftermarknadsnätverk. Konsumenter visar stort intresse för prisvärda tillbehör som sätesöverdrag, infotainment-tillägg, mobilladdningsmoduler och interiörbelysningssatser. Brasilien och Mexiko leder den regionala efterfrågan tack vare starka monteringsoperationer och närvaron av globala bilvarumärken. Ekonomiska fluktuationer påverkar adoptionen av premiumtillbehör måttligt, men skiftet mot kompakta bilar och små SUV:ar stödjer stadig tillväxt. Ökad penetration av e-handelsplattformar förbättrar ytterligare tillgången till anpassade och budgetvänliga interiöruppgraderingar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en marknadsandel på 4–5%, driven av efterfrågan på lyx- och komfortorienterade tillbehör i Gulf-länderna och ökande fordonsägande på afrikanska marknader. Premium-SUV:ar dominerar tillbehörsköp i Förenade Arabemiraten, Saudiarabien och Qatar, där konsumenter föredrar läderinteriörer, digitala infotainmentsystem och omgivande belysningssystem. Samtidigt växer Afrikas eftermarknadssegment stadigt på grund av hög efterfrågan på kostnadseffektiva sätesöverdrag, instrumentbrädetrim och nyttoinriktade kabinorganisatörer. Expanderande återförsäljarnätverk och introduktionen av globala bilvarumärken stödjer marknadsutvecklingen, även om ekonomiska begränsningar begränsar penetrationen av avancerade interiörteknologier.

Marknadssegmenteringar:

Efter komponent:

- Heads Up Display

- Takbeklädnad

Efter fordonstyp:

Efter material:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för inredningstillbehör i bilar speglar ett diversifierat ekosystem av globala konsumentlyxmärken som Tiffany & Co., Michael Kors Holdings Limited, Richemont International SA, Coach, Inc., Prada S.p.A., Burberry Group plc, LVMH Moët Hennessy Louis Vuitton SE, Kering S.A., Chanel S.A. och Hermès International S.A. Marknaden för inredningstillbehör i bilar kännetecknas av ett mycket fragmenterat men innovationsdrivet konkurrenslandskap, format av intensiv rivalitet mellan OEM-leverantörer, eftermarknadstillverkare, teknikintegratörer och materialspecialister. Företag konkurrerar genom framsteg inom smarta infotainmentsystem, ergonomiska sittlösningar, anpassningsbara inredningar, omgivande belysningsmoduler och högpresterande kompositmaterial. Digitala cockpit-uppgraderingar, trådlösa anslutningsfunktioner och modulära instrumentpanelarkitekturer har blivit centrala områden för differentiering, vilket driver företag att påskynda FoU-investeringar. Hållbarhet framträder också som en konkurrensprioritet, med leverantörer som utvecklar ekoläder, återvunna tyger och låga VOC-lim för att möta regulatoriska förväntningar och förändrade konsumentpreferenser. Eftersom personalisering blir en standardförväntning erbjuder marknadsaktörer i allt högre grad konfigurationsvänliga designer, prenumerationsbaserade uppgraderingar och digitalt aktiverade plattformar för inredningsförbättringar. Förmågan att balansera estetik, komfort, säkerhetsintegration och teknologikompatibilitet avgör slutligen konkurrensfördelen över både OEM- och eftermarknadskanaler.

Nyckelspelaranalys

- Tiffany & Co.

- Michael Kors Holdings Limited

- Richemont International SA

- Coach, Inc.

- Prada S.p.A.

- Burberry Group plc

- LVMH Moët Hennessy Louis Vuitton SE

- Kering S.A.

- Chanel S.A.

- Hermès International S.A.

Senaste Utvecklingen

- I september 2024 tillkännagav Toyoda Gosei Co., Ltd. utvecklingen av ett nytt system som gör det möjligt för fordonsutvecklare att uppleva och jämföra ljud i fordonets interiör som uppstår från olika kombinationer av tätningskomponenter (väderlister).

- I juli 2024 lanserade HIE en anpassningsbar vegansk handväskkollektion som låter kunderna anpassa sina väskor enligt sina preferenser. Kollektionen har en mängd olika stilar och färger gjorda av hållbara material, vilket betonar varumärkets engagemang för miljövänlig mode. Kunder kan välja olika komponenter, såsom remmar och utsmyckningar, för att skapa unika kombinationer som speglar deras stil.

- I juli 2024 samarbetade Antolin och MIT ADT University om projekt för fordonsinteriördesign. 2024-07-18. Antolin har ingått ett partnerskap med MIT Art. I detta partnerskap skulle de dela kunskapen från båda organisationerna för att skapa nya lösningar för fordonsinteriörer.

- I maj 2024 tillkännagav Yanfeng och Trinseo ett partnerskap för att påskynda sina ansträngningar att utveckla cirkulära material för fordonsinteriörer. Partnerskapet innebär skapandet av material för efterlevnad av uttjänta fordon och utvecklingen av cirkulära material.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Fordonstyp, Material och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att skifta starkt mot intelligenta, AI-aktiverade kabinmiljöer med avancerade personaliseringsfunktioner.

- Efterfrågan på hållbara och återvunna interiörmaterial kommer att accelerera när OEM-företag prioriterar miljövänlig tillverkning.

- Utvidgningen av digitala cockpitar kommer att driva på större användning av smarta skärmar, integrerad infotainment och anslutna kontrollpaneler.

- Tillväxten av elfordon kommer att påverka omdesignade kabinlayouter med fokus på rymdoptimering och modulära komponenter.

- Premiumkomfortfunktioner som avancerade sittsystem och adaptiv belysning kommer att bli standard i mellanklassfordon.

- Eftermarknadskanaler kommer att expandera genom onlineförsäljning och anpassningsbara tillbehörspaket.

- Förbättrade säkerhetsstandarder kommer att driva på bredare integration av sensorinbäddade interiörer och förarövervakningssystem.

- Lätta kompositmaterial kommer att få genomslag för att stödja fordons effektivitet och kabinens hållbarhet.

- AR- och VR-aktiverade kabinförbättringsteknologier kommer att stärka personaliserings- och navigationsupplevelsen.

- Samarbete mellan biltillverkare och lyxlivsstilsvarumärken kommer att öka efterfrågan på premiuminteriörfinish och exklusiva kabinestetik.