Marknadsöversikt

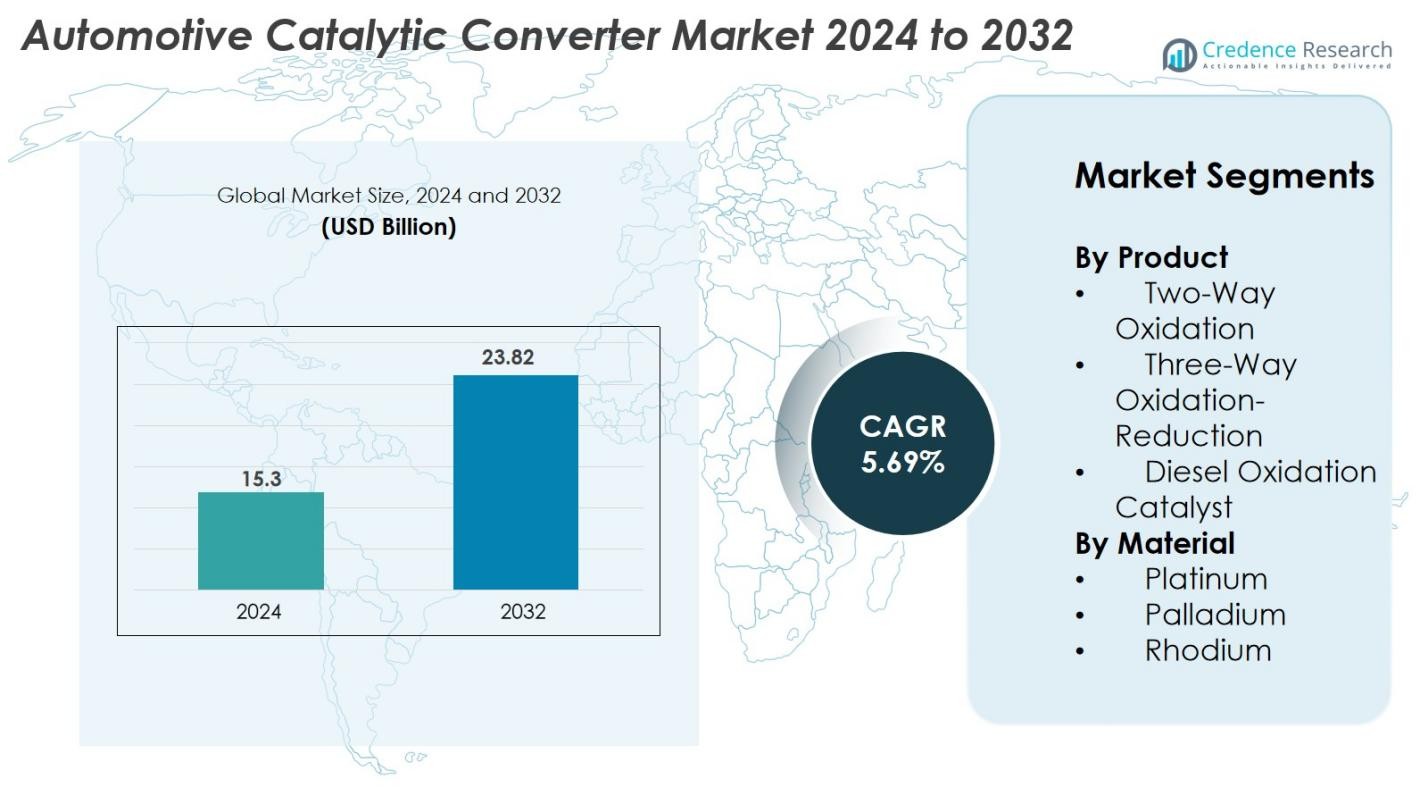

Marknaden för katalysatorer inom fordonsindustrin värderades till 15,3 miljarder USD år 2024 och förväntas nå 23,82 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,69% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för katalysatorer inom fordonsindustrin 2024 |

15,3 miljarder USD |

| Marknadens årliga tillväxttakt (CAGR) för katalysatorer inom fordonsindustrin |

5,69% |

| Marknadsstorlek för katalysatorer inom fordonsindustrin 2032 |

23,82 miljarder USD |

Marknaden för katalysatorer inom fordonsindustrin kännetecknas av närvaron av framstående globala aktörer som BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats och BENTELER International. Dessa företag upprätthåller starka OEM-relationer och fokuserar på högpresterande katalysatorformuleringar, PGM-optimering och avancerade konverteringsdesigner för att uppfylla strängare utsläppsstandarder. Regionalt leder Europa marknaden med cirka 32% andel på grund av stränga Euro-normer och en mogen fordonsproduktionsbas, följt av Asien-Stillahavsområdet med cirka 34%, drivet av storskalig fordonsproduktion och regulatoriska uppgraderingar i Kina och Indien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för katalysatorer inom fordonsindustrin värderades till 15,3 miljarder USD år 2024 och förväntas nå 23,82 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,69% under prognosperioden.

- Stark regleringsövervakning världen över, inklusive Euro 6/7, EPA Tier 3 och Kina 6-standarder, fortsätter att driva efterfrågan på avancerade katalysatorsystem för person- och kommersiella fordon.

- Viktiga marknadstrender inkluderar ökad adoption av hybridfordon, ökat fokus på PGM-återvinning och utveckling av högpresterande katalysatorformuleringar med lägre materialkostnader.

- Marknaden förblir konkurrenskraftig, med stora aktörer som BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts och Marelli Corporation som investerar i FoU, lättviktsdesign och optimerad PGM-användning; dock utgör stigande priser på platina, palladium och rodium stora begränsningar.

- Asien-Stillahavsområdet har cirka 34% marknadsandel, följt av Europa med 32% och Nordamerika med 28%, medan segmentet Trevägs Oxidations-Reduktion leder med över 55% andel.

Marknadssegmenteringsanalys

Efter produkt

Trevägs Oxidations-Reduktion konverterare dominerade marknaden för katalysatorer inom fordonsindustrin år 2024, med 55% marknadsandel, drivet av deras förmåga att samtidigt minska NOx, CO och HC-utsläpp i bensinfordon. Deras starka adoption över personbilar och lätta kommersiella fordon stöds av allt strängare globala utsläppsnormer som Euro 6 och EPA Tier 3. Tvåvägs Oxidationskonverterare fortsatte att tjäna äldre bensinmotorplattformar, medan Diesel Oxidationskatalysatorer fick dragkraft i kommersiella flottor som söker förbättrad partikeloxidation och förbättrad bränsleeffektivitet.

- Till exempel, Johnson Mattheys “TRI-METAL” TWC som introducerades för nordamerikanska OEMs minskade användningen av rodium upp till tre gånger, samtidigt som full emissionskontrollprestanda bibehölls över NOx-, CO- och HC-cykler.

Efter Material

Palladium framträdde som det ledande materialsegmentet 2024 med 48% marknadsandel, främst på grund av dess höga katalytiska effektivitet vid oxidation av kolväten och kolmonoxid i bensinfordon. Dess kostnadseffektivitet jämfört med platina och rodium har ytterligare påskyndat dess användning i trevägskatalysatorer. Platina bibehöll stabil efterfrågan i dieselapplikationer tack vare dess överlägsna oxidationsförmåga, medan rodium—trots att det är den dyraste PGM—förblev väsentligt för att minska NOx-utsläpp. Ökande regulatoriskt tryck på fordonsutsläpp fortsätter att driva efterfrågan på avancerade PGM-kombinationer i katalytiska system.

- Till exempel utvecklade BASF sin FWC™ (Four-Way Conversion) katalysator som, även efter mer än 160 000 kilometer testkörning, bibehöll full avgasreningsfunktionalitet genom att kombinera partikelborttagning med NOx/HC/CO-omvandling i bensinmotorer.

Viktiga Tillväxtdrivare

Strikta Globala Utsläppsregler

Strikta utsläppsregler förblir en av de starkaste tillväxtdrivarna på marknaden för fordonskatalysatorer. Regeringar över Nordamerika, Europa och Asien-Stillahavsområdet fortsätter att genomdriva strängare normer som Euro 6/7, EPA Tier 3 och Kina 6a/6b för att minska NOx-, CO- och kolväteutsläpp. Dessa regler tvingar biltillverkare att anta avancerade katalytiska system med förbättrad omvandlingseffektivitet, termisk hållbarhet och långsiktig stabilitet. Eftersom efterlevnad blir obligatorisk prioriterar OEMs teknologier som kan prestera under olika körförhållanden. Denna regulatoriska drivkraft stimulerar konsekvent efterfrågan på uppgraderade katalysatorer i nya fordon och eftermarknaden, vilket säkerställer en hållbar marknadsexpansion.

- Till exempel validerade Johnson Matthey sitt senaste trevägskatalysatorsystem som uppnådde NOx-utsläpp så låga som 56 mg/km under NEDC och 82 mg/km under WLTC prestandatester, vilket uppfyller Euro 6-gränser.

Ökad Fordonsproduktion och Växande Eftermarknadsefterfrågan

Ökande fordonsproduktion världen över, särskilt i utvecklingsregioner, fortsätter att öka efterfrågan på katalysatorer. Stigande inkomster, expanderande logistiknätverk och ökad urban mobilitet har accelererat försäljningen av bensin-, diesel- och hybridfordon som kräver effektiva utsläppskontrollsystem. Eftermarknaden bidrar också avsevärt på grund av åldrande fordonsflottor, strängare inspektionsnormer och frekventa katalysatorbyten orsakade av slitage, kontaminering eller stöld. Kommersiella fordon, som ofta upplever svåra driftsförhållanden, förstärker ytterligare ersättningsbehovet. Med både OEM- och eftermarknadskanaler som växer stadigt, drar tillverkare av katalysatorer nytta av konsekventa och diversifierade intäktsströmmar över globala marknader.

- Till exempel levererar tillverkare som Tenneco Inc., Faurecia SA och Johnson Matthey avancerade trevägskatalysatorer och system för selektiv katalytisk reduktion för att uppfylla Bharat Stage VI-kraven för Indiens kommersiella fordonsflotta.

Framsteg inom katalysatormaterial och konverterardesign

Snabba teknologiska framsteg inom katalysatormaterial och konverterarkonfigurationer omformar marknadstillväxten. Innovationer inom optimering av platina-gruppmetaller, tvättskiktskemi och substratarkitektur förbättrar omvandlingseffektiviteten, sänker tändningstemperaturerna och förlänger driftstiden. Nanostrukturerade PGM:er, högcellstäthetssubstrat och förbättrade syrelagringsmaterial stödjer modern motorförminskning samtidigt som de säkerställer utsläppskompatibilitet. Avancerade simuleringsverktyg och termiska hanteringsdesigner förbättrar också hållbarheten under högtemperaturförhållanden. Dessa tekniska förbättringar gör det möjligt för OEM:er att uppfylla utvecklande utsläppsstandarder mer effektivt och kostnadseffektivt, vilket positionerar material- och designinnovationer som avgörande drivkrafter för branschens framsteg.

Viktiga trender och möjligheter

Växande adoption av hybrid- och mildhybridfordon

Den ökande adoptionen av hybrid- och mildhybridfordon presenterar betydande möjligheter för katalysatortillverkare. Även om hybrider minskar de totala utsläppen, förlitar de sig på högpresterande katalytiska system för att hantera kallstartutsläpp, som utgör en stor del av föroreningarna. Frekvent växling mellan elektriska och förbränningslägen kräver konverterare med snabb tändningsförmåga, hög termisk motståndskraft och optimerade PGM-formuleringar. Biltillverkare designar i allt högre grad hybridspecifika konverterare som bibehåller prestanda under intermittent avgasflöde. När globala marknader övergår till elektrifiering kommer hybridfordon att fortsätta skapa stark efterfrågan på avancerade katalytiska lösningar på medellång sikt.

- Till exempel utvecklade Cataler Corporation (ett Toyota Group-företag) sina högcellstäthetssubstrat för hybridfordon med över 900 celler per kvadrattum, vilket möjliggör snabbare katalysatoraktivering och förbättrat avgasflöde under frekventa motorstop-start-cykler.

Ökat fokus på PGM-återvinning och initiativ för cirkulär ekonomi

Ökat fokus på PGM-återvinning har framträtt som en stor trend på grund av de stigande kostnaderna och den begränsade tillgången på platina, palladium och rodium. Återvinning av uttjänta katalysatorer stödjer tillgången på råmaterial, minskar produktionskostnaderna och ligger i linje med globala hållbarhetsmål. Framsteg inom smält- och hydrometallurgiska processer förbättrar metallåtervinningseffektiviteten, vilket gör det möjligt för tillverkare att återvinna högkvalitativa PGM:er. Med ökande fordonsskrotningsgrader globalt spelar återvinning en viktig roll för att stärka försörjningskedjans motståndskraft och främja cirkulära ekonomipraxis. Denna trend skapar långsiktiga möjligheter för återvinnare, OEM:er och katalysatortillverkare.

· Till exempel bearbetar Umicores PGM-återvinningsanläggning i Hoboken mer än 350 000 ton avfallsmaterial årligen (med kapacitet att utökas till 500 000 ton) och återvinner mer än 20 olika metaller (upp till 30 i alla återvinningsoperationer), inklusive platina-gruppmetaller, med hjälp av högtemperaturmetallurgiska processer.

Viktiga Utmaningar

Stigande PGM-priser och Begränsningar i Leveranskedjan

Volatilitet i priserna på platinagruppsmetaller förblir en stor utmaning för marknaden för bilkatalysatorer. Palladium och rodium, i synnerhet, har upplevt kraftiga prisfluktuationer på grund av begränsad gruvproduktion, geopolitiska problem och hög industriell efterfrågan. Eftersom PGM utgör en betydande del av tillverkningskostnaderna påverkar prisinstabilitet direkt lönsamhet och produktionsplanering. Dessutom intensifierar leveransbegränsningar från viktiga producerande regioner som Sydafrika och Ryssland riskerna i leveranskedjan. Tillverkare måste anta strategisk upphandling, öka återvinningsinsatser och utforska låg-PGM eller alternativa katalysatorteknologier för att mildra kostnadstryck och säkerställa tillförlitlighet.

Övergång mot Elfordon

Den accelererande övergången mot batterielektriska fordon utgör en strukturell utmaning, eftersom BEV inte kräver katalysatorer. Policydriven elektrifiering, statliga incitament och robusta investeringar i laddinfrastruktur fortsätter att stödja antagandet av elfordon, vilket gradvis minskar framtida efterfrågan på avgasefterbehandlingssystem. Även om förbränningsmotorer och hybrider förblir dominerande på kort sikt, är en långsiktig marknadskontraktion oundviklig utan strategisk diversifiering. Tillverkare svarar genom att expandera hybrid-specifika katalysatorteknologier, stärka PGM-återvinningsinitiativ och utforska angränsande marknader. Att hantera denna övergång effektivt kommer att vara avgörande för att upprätthålla långsiktig konkurrenskraft i branschen.

Regional Analys

Nordamerika

Nordamerika stod för 40 % av marknaden för bilkatalysatorer år 2024, understödd av starkt regulatoriskt genomförande under Environmental Protection Agency (EPA) Tier 3-standarder och ökande investeringar i avancerade utsläppskontrollteknologier. USA leder antagandet tack vare sin stora fordonspark, höga ersättningsbehov och växande hybridfordonspenetration. Den expanderande eftermarknaden, driven av åldrande fordon och stränga inspektionsprogram, accelererar ytterligare installationer av katalysatorer. Dessutom stärker närvaron av globala OEM-tillverkare och etablerade katalysatortillverkare regionens teknologiska kapabiliteter, vilket säkerställer fortsatt efterfrågan över kategorierna person- och kommersiella fordon.

Europa

Europa stod för 32% marknadsandel år 2024, vilket gör det till den ledande regionen på grund av strikta utsläppsregler, inklusive Euro 6 och övergången mot Euro 7-standarder. Länder som Tyskland, Frankrike och Storbritannien driver efterfrågan genom stark fordonsproduktion och en mogen regleringsmiljö fokuserad på att minska NOx och partikelutsläpp. Regionens betoning på hållbarhet och renare mobilitetslösningar, tillsammans med ökande försäljning av hybridfordon, stödjer behovet av högeffektiva katalysatorsystem. Europas robusta eftermarknad, driven av äldre dieselflottor, bidrar också avsevärt till volymerna av katalysatorersättning.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade flera tillväxtindikatorer och hade 34% marknadsandel år 2024, drivet av storskalig fordonsproduktion i Kina, Indien, Japan och Sydkorea. Snabb urbanisering, stigande disponibla inkomster och expanderande kommersiell logistik stärker fordonsförsäljningen, vilket direkt ökar efterfrågan på katalysatorer. Kinas strikta China 6-normer och Indiens Bharat Stage VI-utsläppsstandarder har accelererat OEM-antagandet av avancerade trevägs- och dieseloxidationskatalysatorer. Regionen drar också nytta av kostnadseffektiva tillverkningsmöjligheter och ett växande eftermarknadsekosystem, vilket positionerar Asien-Stillahavsområdet som den snabbast växande regionen inom integrering av katalysatorer.

Latinamerika

Latinamerika tog 4% marknadsandel år 2024, stödd av gradvisa förbättringar i fordonsutsläppsregler och ökande fordonsproduktion i Brasilien, Mexiko och Argentina. Skiftet mot att anta striktare standarder, inklusive PROCONVE L7 och L8 i Brasilien, driver OEM- och eftermarknadens efterfrågan på avancerade katalysatorer. Ekonomisk återhämtning och tillväxt i kommersiella transportflottor stödjer ytterligare marknadsexpansion. Även om regionens antagandehastighet är långsammare än Nordamerika och Europa, stärker ökande oro för urban förorening och regeringsledda initiativ för att minska fordonsutsläpp den långsiktiga efterfrågan på effektiva katalytiska system.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade 2% marknadsandel år 2024, med tillväxt främst driven av expanderande fordonsflottor i Gulfstaterna och Sydafrika. Ökande antagande av utsläppsstandarder och stigande medvetenhet om luftkvalitetsfrågor driver OEM-tillverkare att integrera katalysatorer över lätta och tunga fordonskategorier. Eftermarknaden växer också på grund av hög fordonsgenomträngning och långa fordonslivscykler. Även om regleringsramarna förblir ojämna över regionen, förväntas pågående ekonomiska diversifieringsinitiativ och infrastrukturutveckling gradvis stärka efterfrågan på effektiva utsläppskontrollteknologier.

Marknadssegmenteringar

Efter Produkt

- Tvåvägsoxidation

- Trevägsoxidations-reduktion

- Dieseloxidationskatalysator

Efter Material

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för fordonskatalysatorer kännetecknas av ett mycket konkurrensutsatt landskap dominerat av globala tillverkare med starka teknologiska kapaciteter och omfattande OEM-partnerskap. Ledande företag som BASF SE, Eberspächer, FORVIA Faurecia, BOSAL, BM Catalysts, Calsonic Kansei, Marelli Corporation, European Exhaust & Catalyst Ltd, Deccats och BENTELER International fokuserar på produktinnovation, kostnadseffektiv optimering av platina-gruppmetaller (PGM) och avancerade substratdesigner för att möta utvecklande utsläppsregler. Dessa aktörer investerar kontinuerligt i FoU för att förbättra konverteringseffektivitet, termisk hållbarhet och katalysatorns livslängd. Strategiska prioriteringar inkluderar att expandera produktionsfotavtryck, stärka eftermarknadsdistribution och bilda samarbeten med biltillverkare för att stödja Euro 6/7, EPA Tier 3 och Kina 6-standarder. Konkurrensen formas ytterligare av prisvolatilitet i PGM, vilket driver företag att påskynda återvinningsprogram och minska materialberoende. När hybridfordon växer utvecklar marknadsledare också skräddarsydda katalytiska lösningar för att stödja varierande avgasförhållanden och framtida regleringskrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Eberspächer

- BM Catalysts Limited

- European Exhaust & Catalyst Ltd

- BASF SE

- FORVIA Faurecia

- BOSAL

- Deccats

- Calsonic Kansei

- Marelli Corporation

- BENTELER International Aktiengesellschaft

Senaste utvecklingen

- I november 2025 meddelade Tenneco LLC den offentliga noteringen av sitt dotterbolag Tenneco India (Clean Air-verksamheten) på BSE & NSE, vilket återspeglar dess tillväxtfokus på renluftsavgassystem inklusive katalysatorer.

- I september 2025 lämnade Aether Catalyst Solutions, Inc. in en nationell patentansökan för en basmetallkatalysator (icke-ädelmetall) riktad mot behandling av fordonsutsläpp.

- I februari 2025 öppnade Elemental Econrg India Private Ltd. (en gren av Elemental Group) en ny återvinningsanläggning för katalysatorer i Maharashtra, Indien, med målet att bearbeta 130 ton material under 2025.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Material och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt då globala utsläppsregler fortsätter att skärpas över stora fordonsproducerande regioner.

- Biltillverkare kommer i allt högre grad att anta avancerade katalysatorformuleringar med optimerat PGM-innehåll för att balansera prestanda och kostnad.

- Hybridfordon kommer att upprätthålla långsiktig efterfrågan på katalysatorer på grund av deras kontinuerliga behov av effektiv kallstartutsläppskontroll.

- PGM-återvinning kommer att få större fokus i industrin då tillverkare strävar efter att minska beroendet av volatila råvarumarknader.

- Teknologiska innovationer inom substratdesign och tvättbeläggningskemi kommer att förbättra katalysatoreffektivitet och hållbarhet.

- Efterfrågan på eftermarknaden kommer att öka då åldrande fordonsflottor i utvecklade regioner kräver frekventa katalysatorbyten.

- Asien-Stillahavsområdet kommer att förbli den snabbast växande regionen på grund av ökande fordonsproduktion och strängare utsläppsstandarder.

- Kostnadspress från fluktuerande palladium- och rodiumpriser kommer att driva tillverkare mot alternativa material och låg-PGM-teknologier.

- OEM-partnerskap kommer att stärkas då biltillverkare integrerar nästa generations utsläppskontrollsystem.

- Övergången till elektrifiering kommer gradvis att minska den långsiktiga efterfrågan, vilket ökar vikten av hybridfokuserade produktstrategier.