Marknadsöversikt

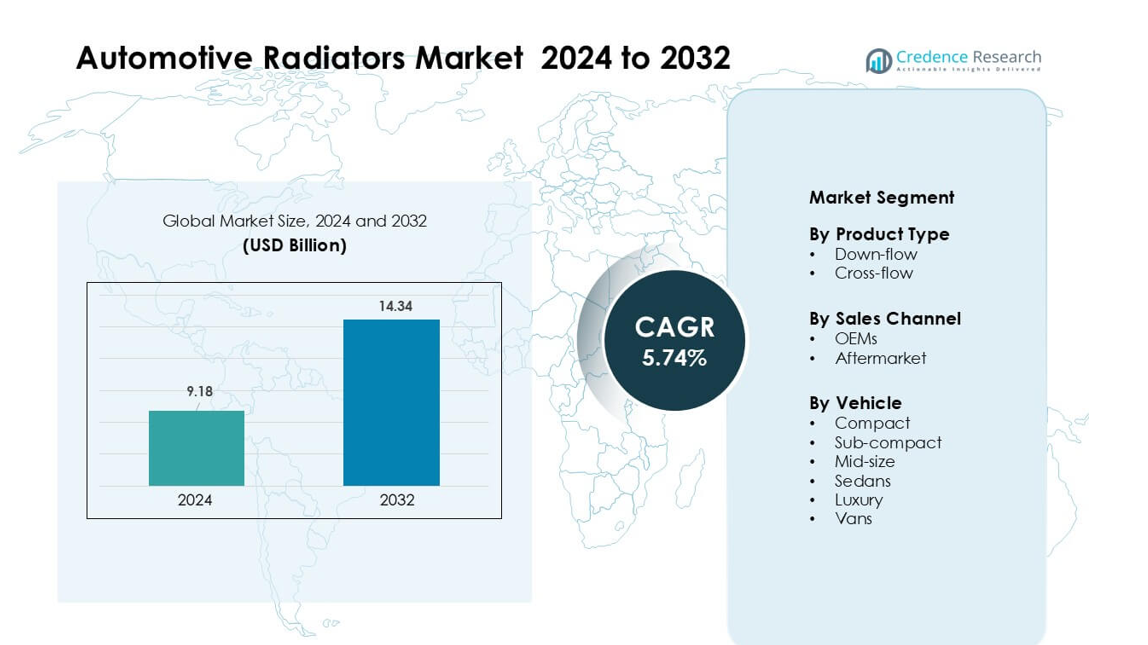

Marknaden för bilradiatorer värderades till 9,18 miljarder USD år 2024 och förväntas nå 14,34 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,74 % under prognosperioden.

| RAPPORTATTRIBUTE |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för bilradiatorer 2024 |

9,18 miljarder USD |

| Marknad för bilradiatorer, CAGR |

5,74% |

| Marknadsstorlek för bilradiatorer 2032 |

14,34 miljarder USD |

Marknaden för bilradiatorer har stora aktörer som Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., General Electric, Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH och Zhejiang Yinlun Machinery Co., Ltd. Dessa företag konkurrerar genom högpresterande aluminiumradiatorer, avancerade kylmoduler och starka OEM-partnerskap. De expanderar också produktionen i kostnadseffektiva regioner för att möta den ökande globala efterfrågan. Asien-Stillahavsområdet framträdde som den ledande regionen år 2024 med 41 % andel, drivet av hög fordonsproduktion, stark eftermarknadsaktivitet och snabb adoption av hybrid- och elfordon som kräver avancerade termiska hanteringssystem.

Marknadsinsikter

- Marknaden för bilradiatorer nådde 9,18 miljarder USD år 2024 och förväntas nå 14,34 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,74%.

- Ökad fordonsproduktion och högre adoption av turboladdade motorer driver efterfrågan på radiatorer, där korsflödesradiatorer har cirka 62 % andel tack vare överlägsen kylningseffektivitet.

- Lätta aluminiumradiatorer, integrerade termiska moduler och kylsystem för elfordonsbatterier formar viktiga trender när OEM-tillverkare skiftar mot högpresterande, kompakta värmeväxlingsdesigner.

- Konkurrensen intensifieras bland globala aktörer som erbjuder avancerade aluminiumkärnor och utökade OEM-kontrakt, medan prispress och volatila aluminiumkostnader förblir stora begränsningar.

- Asien-Stillahavsområdet dominerade år 2024 med 41 % andel, följt av Nordamerika med 27 %, stödd av stark OEM-produktion; medelstora fordon ledde segmentet med cirka 39 % andel över globala marknader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Korsflödesradiatorer hade den dominerande andelen år 2024 med cirka 62 % tack vare bättre kylningseffektivitet, lättare konstruktion och bredare användning i personbilar och lätta kommersiella fordon. Biltillverkare föredrog korsflödesdesigner eftersom den horisontella tanklayouten förbättrade värmeavledning och stödde högpresterande motorer. Nedflödessystem behöll en stabil nisch i äldre fordonsplattformar, men efterfrågan minskade när OEM-tillverkare skiftade mot kompakta och bränsleeffektiva designer. Tillväxten i korsflödesenheter kom också från ökande turboladdade motorer som krävde starkare termisk hantering och förbättrad termisk hållbarhet.

- Till exempel utvecklade MAHLE en högpresterande aluminiumkorsflödesradiator för turboladdade bensinmotorer som använder plattrörsgeometri med finndensiteter upp till 22 fenor per tum, vilket förbättrar värmeöverföringseffektiviteten med mer än 10% jämfört med äldre rör-och-fin-design.

Efter försäljningskanal

OEM:er ledde segmentet 2024 med nästan 71% andel då biltillverkare installerade avancerade aluminiumradiatorer under den initiala fordonsproduktionen. Efterfrågan från OEM:er ökade med stigande global fordonsproduktion och strängare utsläppsregler som krävde effektiva kylsystem. Eftermarknadsförsäljningen expanderade på grund av frekventa radiatorbyten i åldrande fordon och högre antagande av premiumprestandaradiatorer. Eftermarknaden fick fotfäste i regioner med längre fordonslivscykler, men OEM-leveranser förblev dominerande eftersom fabriksmonterade radiatorer säkerställde bättre kompatibilitet, hållbarhet och garantikompatibilitet.

Efter fordonstyp

Medelstora fordon dominerade segmentet 2024 med cirka 39% andel eftersom denna kategori balanserade motoreffekt, kupéutrymme och massmarknadsattraktion över globala marknader. Högre produktionsvolymer i Asien-Stillahavsområdet och Nordamerika stödde radiatorbehovet i detta segment. Kompakta och subkompakta modeller följde på grund av stark försäljning i urbana regioner, medan sedaner såg måttlig tillväxt när köpare skiftade mot SUV:ar. Lyxbilar antog högpresterande radiatorer med förbättrad värmeavledning, och skåpbilar genererade stadig efterfrågan från logistikflottor som behövde hållbara kylsystem för långdistansoperationer.

- Till exempel levererar DENSO aluminiumradiatorer för globala personbilsplattformar med högledande flerkanalrör och optimerade finstrukturer för att förbättra värmeavledning. Företaget rapporterar att dess radiatorer genomgår vibrationstestning, termisk chock och tryckcykeltestning för att uppfylla OEM-hållbarhetsstandarder.

Viktiga tillväxtdrivkrafter

Ökad fordonsproduktion och modelldiversifiering

Den globala fordonsproduktionen fortsätter att öka, vilket ökar radiatorbehovet över personbilar, kommersiella fordon och nya mobilitetsplattformar. Biltillverkare släpper fler varianter inom kompakta, medelstora och SUV-segment, och varje modell kräver anpassad kylning, vilket skapar konsekventa upphandlingscykler. Växande försäljning i framväxande ekonomier tillför storvolymsbehov, särskilt i Asien-Stillahavsområdet. Högre produktion av turboladdade motorer ökar termiska belastningar, vilket driver OEM:er att anta avancerade aluminiumradiatorer. När hybrider växer, uppstår nya värmeväxlingsbehov, vilket ytterligare expanderar produktsortimentet. Detta breda produktionslandskap stärker den långsiktiga tillväxtbasen för radiatortillverkare.

- Till exempel, enligt statistik från OICA, nådde världens motorfordonsproduktion 2023 cirka 93,5 miljoner enheter, vilket direkt ökade efterfrågan på motorkylsystem.

Stränga utsläppsstandarder driver avancerad termisk hantering

Regeringar inför strängare utsläppsregler, vilket driver biltillverkare att förbättra förbränningseffektiviteten och minska värmestress. Moderna motorer körs varmare på grund av downsizing, turboladdning och högre kompressionsförhållanden. Radiatorer skiftar därför mot lätta, högpresterande aluminiumkärnor med förbättrad fingeometri och större värmeväxlingsytor. Kylsystem integreras nu med motorstyrningsenheter, vilket möjliggör bättre temperaturreglering under varierade belastningar. Dessa effektivitetskrav stimulerar innovation i högpresterande radiatorer. Regleringar i Europa, Kina och Nordamerika påskyndar denna övergång, vilket stödjer långsiktig antagning av avancerade kylkomponenter över alla fordonsklasser.

Ökande efterfrågan på eftermarknaden från åldrande fordonsflotta

Åldrande flottor driver stark efterfrågan på eftermarknaden, särskilt i regioner där fordon används i mer än tio år. Äldre motorer utsätts för högre termisk stress, vilket leder till frekventa byten och reparationer av kylare. Vägförhållanden i utvecklingsländer ökar slitaget och leder till fler fel i kylsystemen. Flottor inom logistik, samåkning och kommersiell transport byter kylare proaktivt för att undvika stillestånd. Den ökande tillgängligheten av kostnadseffektiva eftermarknadsaluminiumkylare uppmuntrar till massanvändning. De expanderande distributörsnätverken och e-handelsplattformarna underlättar också produktåtkomst och breddar konsumenternas räckvidd. Denna stora utbytescykel bygger en stadig intäktsström på eftermarknaden.

- Till exempel uppger Nissens Automotive att deras aluminiumkylare genomgår OEM-godkänd validering, inklusive termisk cykeltestning mellan –40°C och +120°C samt vibrationstestning upp till 8 g för att säkerställa långvarig hållbarhet. Företaget designar sitt kylprogram för fordon som vanligtvis är i bruk i mer än sju till tio år över hela Europa.

Viktiga trender och möjligheter

Skifte mot lätta och högpresterande kylare

Bilproducenter går mot aluminium- och hybridkompositkylare för att minska vikten, förbättra bränsleekonomin och öka värmeöverföringseffektiviteten. Flerlagers lödda kärnor och avancerade fenstrukturer stödjer högre kylprestanda för moderna motorer. Elektriska och hybridfordon skapar nya möjligheter för integrerade termiska moduler som hanterar batteri-, inverter- och motortemperaturer. Leverantörer introducerar modulära kylplattformar för att minska produktionskostnader och påskynda OEM-anpassning. Det växande fokuset på termisk optimering skapar innovationsmöjligheter inom design, material och tillverkningsprocesser.

- Till exempel kan aluminiumkylare väga 30–40% mindre än jämförbara koppar-mässingsdesigner eftersom aluminium har en densitet på cirka 2,7 g/cm³ jämfört med ungefär 8,9 g/cm³ för mässing. Denna lägre massa gör det möjligt för biltillverkare att minska den totala vikten på kylsystemet utan att offra värmeväxlingsprestanda. Många moderna aluminiumkylare använder också tunna flerkanaliga rör och högdensitetsfenor för att uppnå stark termisk effektivitet i ett kompakt format.

Ökad användning av elektriska och hybridfordon

Elektrifiering utökar kylartillämpningar bortom motorer till batteripaket, kraftelektronik och snabbladdningssystem. Elfordon använder flerkretskylsystem, vilket ökar systemkomplexiteten och höjer efterfrågan på avancerade kylare och vätskekylningsmoduler. Hybridfordon är fortfarande beroende av motorkylning, vilket skapar dubbla krav som ökar antalet delar. Regeringar främjar tillverkning av elfordon, vilket öppnar dörrar för kylartillverkare att leverera termiskt effektiva lösningar. När högspänningsbatterier ökar i kapacitet, investerar leverantörer i högledande material och kompakta värmeväxlare för att möta nya kylbehov.

- Till exempel använder många moderna elbilar slutna vätskekylningssystem som cirkulerar kylvätska genom aluminiumkylplattor inuti batteripaketet, och leder sedan den uppvärmda kylvätskan till en dedikerad radiator för värmeavledning. Branschriktlinjer från stora elbilstillverkare visar att vätskekylning håller batteritemperaturerna i ett optimalt intervall på cirka 15 °C till 35 °C för att skydda cellernas livslängd och snabbladdningsprestanda.

Eftermarknadsdigitalisering och efterfrågan på högpresterande radiatorer

Onlinehandel stärker försäljningen av eftermarknadsradiatorer tack vare ett bredare produktutbud och transparent prissättning. Fordonsägare köper i allt högre grad uppgraderade prestandaradiatorer för bogsering, terrängkörning, motorsport och högpresterande motorer. Verkstäder använder diagnostiska verktyg för att tidigt upptäcka kylineffektivitet, vilket ökar utbytesfrekvensen av delar. Digitala kataloger förbättrar passningsnoggrannheten, minskar returgraden och ökar konsumenternas förtroende. Denna digitala förändring ger radiatortillverkare en bredare kundbas och nya intäktsmöjligheter genom högpresterande och premiumersättningsenheter.

Viktiga utmaningar

Prispress och höga råmaterialkostnader

Radiatortillverkning är beroende av aluminium, koppar, plast och kompositmaterial, som alla är utsatta för global prisvolatilitet. OEM-tillverkare förhandlar aggressivt om komponentkostnader, vilket pressar leverantörernas marginaler. Konkurrens från lågkostnadstillverkare i Asien ökar prispressen, särskilt på eftermarknaden. Aluminiumlödning och precisionsproduktion medför höga driftskostnader. Fluktuerande energikostnader och globala leveransstörningar belastar också lönsamheten. Leverantörer måste balansera prisvärdhet med hållbarhet och prestanda, vilket blir utmanande i en kostnadskänslig fordonsmarknad.

Integrationskomplexitet i elbilar och avancerade drivsystem

Nästa generations fordon använder integrerade termiska system som länkar batterier, motorer, kabinkylning och kraftelektronik. Radiatorleverantörer måste designa kompakta, effektiva moduler som uppfyller varierande värmebelastningar över olika komponenter. Denna integration ökar ingenjörskomplexiteten och längre utvecklingscykler. Elbilsplattformar kräver exakt termisk kontroll och nya material som tål bredare temperaturintervall. Begränsad standardisering mellan biltillverkare ökar designkostnaderna. När fordon blir mer mjukvarudrivna måste radiatorer integrera sensorer och kontrollgränssnitt, vilket skapar tekniska utmaningar för traditionella tillverkare.

Regional analys

Nordamerika

Nordamerika hade cirka 27 % andel 2024, drivet av stark produktion av SUV:ar, pickup-bilar och medelstora fordon som kräver högkapacitetsradiatorer. Amerikanska biltillverkare antog lätta aluminiumradiatorer för att förbättra bränsleeffektiviteten och hantera högre motortemperaturer från turbomotorer. Efterfrågan på eftermarknadsersättningar förblev stark på grund av en åldrande fordonsflotta och höga ägarandelar. Kanada bidrog med stabil efterfrågan på kommersiella fordon, medan Mexiko stödde OEM-tillväxt med expanderande tillverkningsanläggningar. Ökande elbilsproduktion skapade nya möjligheter för flerkretskylmoduler som används i batterier och kraftelektronik, vilket stärkte regional radiatorutveckling.

Europa

Europa stod för nästan 24% av marknadsandelen år 2024, understödd av strikta utsläppsregler som drev OEM-tillverkare att använda avancerade högpresterande kylare. Tyskland, Frankrike och Storbritannien ledde adoptionen när biltillverkare integrerade kompakta aluminiumkärnor för att minska värmeförluster i nedskalade motorer. Stark tillväxt inom hybrid- och elfordon skapade nya behov av termisk hantering, vilket ökade efterfrågan på integrerade kylmoduler. Regionens mogna eftermarknad förblev stabil på grund av långa fordonslivslängder och ökande underhållskrav. Östeuropa utökade tillverkningen av kylare när leverantörer utnyttjade produktionsplatser med lägre kostnader för att möta ökande behov av OEM-inköp.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade marknaden med cirka 41% andel år 2024, drivet av hög fordonsproduktion i Kina, Indien, Japan och Sydkorea. Snabb expansion av kompakta och medelstora fordon ökade OEM-installationer av kylare hos inhemska biltillverkare. Kinas snabbt växande elfordonssektor ökade efterfrågan på avancerade batterikylsystem, medan Indiens expanderande tvåhjuls- och småbilsindustri stödde massproduktion av kylare. Stark aktivitet på eftermarknaden, driven av åldrande fordon och tuffa körförhållanden, lade till en stadig efterfrågan på ersättningar. Regionala leverantörer gynnades också av kostnadseffektiva produktionsmöjligheter och ökande exportvolymer till Europa och Nordamerika.

Latinamerika

Latinamerika tog omkring 5% av marknadsandelen år 2024, med efterfrågan ledd av Brasiliens och Mexikos växande segment för personbilar och lätta kommersiella fordon. Ekonomisk återhämtning i stora ekonomier förbättrade fordonsförsäljningen och stödde OEM-installationer av kylare. Eftermarknaden förblev aktiv på grund av äldre fordonsflottor och utmanande vägförhållanden som ökade felfrekvenser. Leverantörer utökade erbjudanden av aluminiumkylare för att uppfylla utsläppskraven och förbättra fordonseffektiviteten. Lokala tillverkningsinvesteringar och den ökande populariteten för kompakta och subkompakta fordon stödde ytterligare adoptionen av kylare i hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade nästan 3% av marknadsandelen år 2024, drivet av efterfrågan från SUV:ar, pickups och kommersiella flottor som opererar i högtemperaturmiljöer. Kylare med förbättrad kylkapacitet fick fäste på grund av extrema klimatförhållanden. Gulfstaterna stödde OEM-försäljning genom ökande fordonsimport, medan Afrika visade stark potential på eftermarknaden på grund av åldrande bilar och begränsad serviceinfrastruktur. Flottoperatörer föredrog hållbara aluminiumkylare för att minska överhettningsrisker och underhållskostnader. Gradvis ekonomisk tillväxt och expanderande vägnätverk hjälpte till att upprätthålla långsiktig efterfrågan på kylare över viktiga marknader.

Marknadssegmenteringar:

Efter Produkttyp

Efter Försäljningskanal

Efter Fordon

- Kompakt

- Sub-kompakt

- Medelstor

- Sedaner

- Lyx

- Skåpbilar

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för bilradiatorer inkluderar ledande företag som Modine Manufacturing Company, Sanden Holdings Corporation, T.RAD Co., Ltd., Denso Corporation, Nissen A/S, TYC Brother Industrial Co. Ltd., Calsonic Kansei Corporation, Mahle GmbH och Zhejiang Yinlun Machinery Co., Ltd. Dessa företag konkurrerar genom avancerade aluminiumradiatordesigner, förbättrad värmeväxlareffektivitet och ökad hållbarhet för moderna drivlinor. Globala leverantörer investerar i lätta material, flerloop-termiska system och högpresterande kärnor för att möta den ökande användningen av turboladdade, hybrid- och elfordon. Många aktörer expanderar tillverkningskapaciteten över Asien och Stillahavsområdet för att dra nytta av kostnadsfördelar och närhet till stora bilnav. Strategiska partnerskap med OEM-tillverkare hjälper till att säkra långsiktiga kontrakt, medan eftermarknadsfokuserade företag introducerar prestanda- och premiumersättningsradiatorer för att rikta in sig på åldrande fordonsflottor. Kontinuerlig innovation inom kompakta radiatorer, batterikylmoduler och integrerade termiska system formar den konkurrensmässiga dynamiken över stora regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I november 2025 offentliggjorde Sanden Holdings Corporation teknologiska engagemangsaktiviteter och demonstrationer av integrerade termiska hanteringssystem (TMS) och EV-kylösningar (inklusive 24 V parkeringskylning, elektriska kylvätskevärmare och CRU/TMS-demofordon) med europeiska kommersiella fordonsparter. Detta understryker Sandens satsning på EV-lastbils-/kommersiella fordons termiska system.

- I maj 2024 började Sanden Holdings Corporation produktion av 800V elektriska kylvätskevärmare för elektrifierade fordon, en komponent som blir allt viktigare för högspännings-BEV-termiska system (hjälper till med snabb laddningsberedskap och batteritermisk kontroll).

- I januari 2024 lanserade Modine Manufacturing Company Aluminium Tank e-Fan Cooling Module (AT-ECM), en robust aluminium bar-plate radiator + e-fläktkylmodul designad för kommersiella fordon (diesel/CNG/hybridbussar) som integrerar radiator, laddluftkylare och smarta fläktar för förbättrad termisk prestanda.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Försäljningskanal, Fordon och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet

Framtidsutsikter

- Efterfrågan kommer att öka när den globala fordonsproduktionen expanderar över nyckelmarknader.

- Avancerade aluminiumradiatorer kommer att få ökad användning på grund av effektivitet och viktfördelar.

- EV-tillväxt kommer att öka behovet av flerloopiga termiska system och batterikylning.

- Hybridfordon kommer att driva efterfrågan på kompakta, dubbelverkande kylösningar.

- Eftermarknadsförsäljningen kommer att växa när åldrande flottor kräver frekventa radiatorbyten.

- Integrering av termisk hantering med fordons elektronik kommer att bli vanligare.

- OEM-tillverkare kommer att investera i modulära radiatorplattformar för att minska utvecklingstiden.

- Smarta radiatorer med sensorer kommer att stödja prediktivt underhåll i avancerade fordon.

- Leverantörer kommer att expandera produktionen i Asien-Stillahavsområdet för att möta stigande lokal och exportefterfrågan.

- Hållbara material och förbättrad återvinningsbarhet kommer att forma framtida radiatordesigner.