Marknadsöversikt

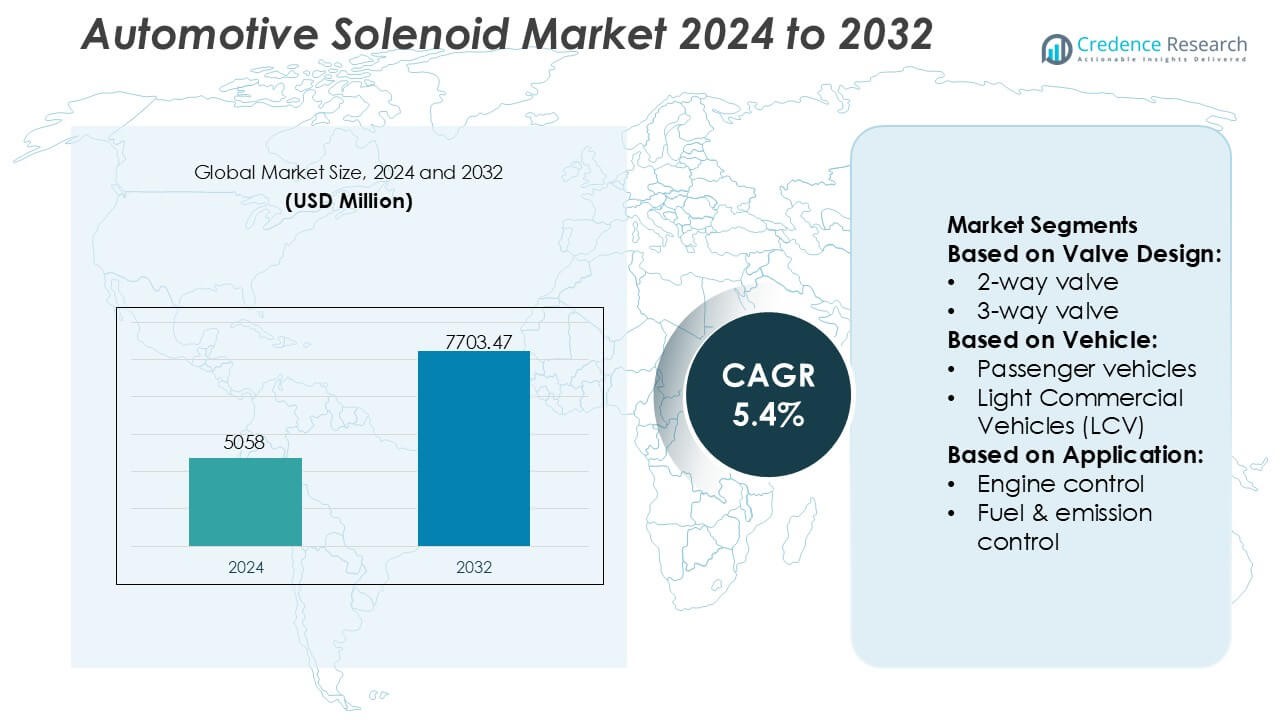

Marknaden för bilsolenoider värderades till 5058 miljoner USD år 2024 och förväntas nå 7703,47 miljoner USD år 2032, med en CAGR på 5,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för bilsolenoider 2024 |

5058 miljoner USD |

| Marknad för bilsolenoider, CAGR |

5,4% |

| Marknadsstorlek för bilsolenoider 2032 |

7703,47 miljoner USD |

Marknaden för bilsolenoider formas av en stark blandning av globala tillverkare vars portföljer omfattar motorstyrning, transmissionsaktivering, bromssystem och EV-termiska hanteringslösningar. Viktiga deltagare inkluderar Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation och KANEKO SANGYO Co. Ltd, som alla utvecklar miniatyriserade, högeffektiva solenoidteknologier för att möta utvecklande OEM-krav. Nordamerika leder marknaden med en exakt andel på 34%, stödd av snabb adoption av avancerade drivlinor, starka regulatoriska efterlevnadskrav och expanderande elektrifieringsinitiativ över regionala fordonsplattformar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för bilsolenoider nådde 5058 miljoner USD år 2024 och förväntas nå 7703,47 miljoner USD år 2032 med en CAGR på 5,4%, vilket återspeglar stabil efterfrågan över motorstyrning, transmission, bromsning och EV-termiska system.

- Ökad adoption av elektrifierade och turboladdade drivlinor driver behovet av högeffektiva solenoider som stöder exakt vätske-, tryck- och luftflödeskontroll i moderna fordonsarkitekturer.

- Framsteg inom miniatyrisering, lågströmsaktivering och hållbara spolematerial stärker konkurrensen när ledande aktörer förbättrar portföljer för EV-, hybrid- och automatiserade transmissionsapplikationer.

- Kostnadspress, begränsningar i högtemperaturprestanda och komplexa OEM-valideringskrav begränsar tillväxten, särskilt för solenoider som arbetar i extrema miljöer under huven.

- Nordamerika leder med en andel på 34%, medan 2-vägsventiler har den dominerande segmentandelen på 41%, stödd av utbredd användning i bränsle-, utsläpps- och kylkretsar över plattformar för person- och lätta kommersiella fordon.

Marknadssegmenteringsanalys:

Efter Ventildesign

2-vägsventilsegmentet dominerar marknaden för bilsolenoider med en exakt andel på 41%, stödd av dess breda kompatibilitet med bränslekretsar, motoraktuatorer och termiska hanteringssystem. Biltillverkare föredrar 2-vägsdesigner på grund av deras kompakta geometri, snabba växlingsrespons och lägre integrationskostnad över förbrännings- och hybridplattformar. Efterfrågan ökar ytterligare när OEM-företag expanderar elektroniskt styrd bränsleleverans och kylsystem, vilket ökar behovet av högcykelsolenoider med förbättrad tätningseffektivitet. Växande elektrifiering förstärker också adoptionen eftersom batteri- och inverterkylslingor förlitar sig på effektiva 2-vägsflödeskontrollarkitekturer.

- Till exempel är Curtiss-Wright Corporations solenoider och solenoidventiler designade för hög tillförlitlighet och säkerhetskritiska tillämpningar inom flyg-, försvars- och kärnkraftsindustrin. Dessa komponenter är konstruerade och testade för att uppfylla stränga militära och industriella standarder, såsom de inom MIL-STD-810, och kan byggas för kontinuerlig drift i krävande miljöer som motorns blödlufssystem eller säkerhetsapplikationer för kärnkraftverk.

Efter Fordon

Personbilar leder marknaden med en exakt andel på 57%, drivet av höga produktionsvolymer och snabb införlivning av elektroniskt styrda delsystem. Efterfrågan på solenoider stärks när personbilsmodeller integrerar avancerade emissionssystem, aktiva säkerhetsteknologier, automatiserade transmissioner och intelligenta HVAC-kontroller. Expanderande hybrid- och mildhybridvarianter ökar ytterligare solenoiddensiteten per fordon, särskilt för turbobypasskontroll, vakuumväxling och termiska regleringskomponenter. Kontinuerliga plattformsuppgraderingar över kompakta, mellanstora och premiumsegment förstärker dominansen av personbilar i både OEM- och ersättningskanaler.

- Till exempel producerar Danfoss högpresterande solenoidventiler för industriella kylapplikationer, såsom EVR-serien (t.ex. EVR 15, 032L1228), som använder robusta konstruktioner för att uppnå ett maximalt arbetstryck på cirka 45,2 bar (4,520 kPa).

Efter Applikation

Motorstyrning framträder som den dominerande applikationen med en exakt andel på 33%, drivet av stränga globala utsläppsregler och OEM-fokus på förbränningsoptimering. Moderna motorer förlitar sig i stor utsträckning på solenoider för variabel ventilstyrning, turboaggregatets avgasventilstyrning, avgasåtercirkulation och exakt bränslemodulering. Ökad användning av nedskalade turboladdade motorer intensifierar kravet på högtemperatur, snabbrespons solenoider som kan stödja realtidskalibreringsstrategier. Även med ökande elektrifiering bevarar hybridkraftsystem efterfrågan på motorstyrningssolenoider på grund av fortsatt beroende av komplexa termiska, luft- och bränslehanteringssystem.

Viktiga Tillväxtdrivkrafter

- Ökad Elektrifiering och Avancerad Drivlinaadoption

Elektrifiering accelererar efterfrågan på solenoider när hybrid- och plug-in hybridfordon införlivar flera elektroniskt styrda ställdon för termisk reglering, batterikylning, bromsvakuumskapande och transmissionsmodulering. Biltillverkare integrerar högcykelsolenoider för att stödja nedskalade turboladdade motorer som kräver exakt boostkontroll och avgasstyrning. Regulatoriskt tryck för att minska utsläpp stärker användningen av solenoider i EGR-, renings- och ventilstyrningssystem. När elektrifierade plattformar expanderar globalt, förlitar sig OEM-tillverkare på kompakta, energieffektiva solenoider som bibehåller tillförlitlighet under hög temperatur och vibrationsstress.

- Till exempel producerar SMC Corporation mycket effektiva direktverkande 5-port solenoidventiler, såsom de i JSY-serien, som uppnår låg spolförbrukning på cirka 0,4 watt (standardtyp, med ett valfritt strömbesparande krets som når 0,1 W) och är klassade för en lång livslängd som överstiger 55 miljoner omkopplingscykler (B10 tillförlitlighetsdata).

- Ökad integration av säkerhets- och komfortsystem

Moderna fordon inkluderar avancerade broms-, ADAS- och komfortförbättrande system som är beroende av snabbrespons solenoidventiler. Elektronisk stabilitetskontroll, låsningsfria bromsar, sätesjusteringsenheter, aktiv fjädring och automatiska dörrlåsningssystem använder solenoider för att säkerställa exakt och upprepbar aktivering. Tillväxten inom premium- och mellanklass personbilar ökar solenoidinnehållet per fordon över karosskontroll, HVAC-reglering och förarassistansmoduler. När OEM-tillverkare förbättrar automatiserings- och komfortfunktioner spelar solenoider en kritisk roll i att möjliggöra precisa mekaniska svar inom kompakta elektroniska arkitekturer.

- Till exempel specificerar AirTAC International Group att dess 4V och 2V elektropneumatiska solenoidventilplattformar levererar svarstider så låga som 50 millisekunder, fungerar tillförlitligt över tryckintervall från 150 kPa till 800 kPa och uppnår hållbarhetsbetyg över 50 miljoner omkopplingscykler.

- Expansion av utsläppskontroll- och bränsleeffektivitetsteknologier

Globala utsläppsregleringar uppmuntrar biltillverkare att anta solenoidbaserade lösningar som optimerar förbränning och minskar avdunstningsförluster. Motorstyrningssystem använder alltmer solenoider i variabel ventiltid, bränsleåtervinningssystem, NOx-reduktion och avgasbehandlingskretsar. Dessa komponenter levererar snabb modulering, tät försegling och hög termisk uthållighet, vilket stöder OEM-ansträngningar att uppfylla regulatoriska gränser. Ökad användning av GDI och turboladdade motorer driver ytterligare användning i wastegate-aktuatorer, tryckstyrningskretsar och luftvägshantering, vilket förstärker solenoider som kritiska komponenter i effektivitetsfokuserade drivlinjedesigner.

Viktiga trender och möjligheter

- Växande antagande av smarta och miniatyriserade solenoidteknologier

Tillverkare utvecklar kompakta, lätta solenoider med hög krafttäthet, förlängd cykellivslängd och lägre strömförbrukning för att möta de föränderliga behoven hos elektrifierade fordon. Integration av inbäddade sensorer möjliggör realtidsdiagnostik, prediktivt underhåll och förbättrad kontrollnoggrannhet. Miniatyrisering stöder tät förpackning i EV-batterisystem, ADAS-moduler och multifunktionella mekatroniska enheter. När OEM-tillverkare skiftar mot utrymmeseffektiva E/E-arkitekturer får leverantörer som erbjuder intelligenta solenoidlösningar möjligheter i nästa generations termiska, broms- och transmissionsplattformar.

- Till exempel är Emersons högpresterande ASCO-magnetventiler konstruerade över olika produktserier för att möta specifika industriella behov. ASCO Series 188 miniatyrmagnetventiler har en strömförbrukning så låg som 1,0 till 1,3 watt för DC-versioner och erbjuder svarstider under 10 millisekunder för pneumatiska applikationer.

- Utvidgning av EV-termisk hantering och batterisäkerhetsapplikationer

Elfordon kräver komplexa termiska och kylvätskedistributionsslingor, vilket skapar nya möjligheter för magnetventiler som hanterar kylmedelsflöde, kylvätskerouting och värmepumpsväxling. Högtrycks, snabbswitchande magnetventiler stöder batteriskyddssystem, inverterkylning och motorvärmereglering. Tillväxten i snabb laddningsinfrastruktur ökar ytterligare efterfrågan på precisionsflödeskontrollkomponenter i batterikonditioneringssystem. När EV-tillverkare förbättrar termisk effektivitet och säkerhet, får specialiserade magnetventiler designade för icke-brännbara vätskor, högspänningsisolering och tyst drift strategisk relevans.

- Till exempel är IMI Process Automations ICO3S direktverkande hydrauliska magnetventil med poppetventil klassad för kontinuerlig drift vid tryck upp till 350 bar (eller upp till 700 bar i andra varianter) med en typisk flödeskapacitet på cirka 6 till 14 liter per minut (L/min), och stöder flera spänningsalternativ för spolar anpassade till specifika kontrollmiljöer.

- Ökad användning av modulära och multifunktionella aktueringsenheter

Biltillverkare övergår till modulära aktueringssystem som kombinerar flera magnetventilsfunktioner i enhetliga enheter för att förbättra tillförlitlighet, minska vikt och förenkla montering. Multifunktionella magnetventilblock stöder moderna transmissionskontrollsystem, bromsboosters och karosselektronik. Leverantörer som erbjuder integrerade moduler får konkurrensfördelar när OEM-tillverkare antar zonarkitekturer och minskar kabelkomplexiteten. Denna förändring driver också möjligheter för magnetventiler med förbättrad elektromagnetisk effektivitet, adaptiva kraftprofiler och kompatibilitet med mjukvarubaserade kalibreringsstrategier.

Viktiga utmaningar

- Prestandaförsämring under hög termisk och mekanisk stress

Automotive magnetventiler fungerar i krävande miljöer där extrem värme, vibrationer, bränsleexponering och tryckfluktuationer kan försämra funktionaliteten. Höga temperaturzoner i turboladdade motorer påskyndar materialutmattning och förkortar livslängden. Att säkerställa stabilitet i spolisolering, bibehållande av magnetisk styrka och tätningsintegritet blir en stor ingenjörsutmaning. OEM-tillverkare står inför ett ökande ansvar att validera långcykeldurabilitet samtidigt som de bibehåller kompakta designer. Dessa begränsningar pressar tillverkare att anta avancerade legeringar, högtemperaturpolymerer och förbättrade elektromagnetiska designer för att säkerställa tillförlitlighet.

- Kostnadspress mitt i snabba teknologiska framsteg

Biltillverkare söker högpresterande magnetventiler samtidigt som de bibehåller strikta kostnadsmål, vilket skapar spänning mellan materialkvalitet och överkomlighet. Elektrifiering och ADAS-expansion ökar antalet magnetventiler per fordon, vilket förstärker känsligheten för inköpskostnader. Leverantörer måste investera i precisionsproduktion, automatisering och avancerad testning samtidigt som de håller enhetskostnaderna låga för att förbli konkurrenskraftiga. Fluktuerande råvarupriser och globala leveranskedjestörningar lägger till ytterligare begränsningar. Denna utmaning intensifieras när OEM-tillverkare kräver smartare, mindre och mer effektiva magnetventiler utan betydande kostnadsökning.

Regional analys

Nordamerika

Nordamerika leder marknaden för bilsolenoider med en exakt 34% andel, stödd av starkt antagande av avancerade drivsystem, strikta utsläppsregler och hög penetration av säkerhetsförbättrade fordonsplattformar. OEM-tillverkare i regionen integrerar solenoider i stor utsträckning i motoroptimering, termisk hantering av elfordon och ADAS-relaterade aktiveringssystem. Närvaron av etablerade biltillverkare och teknikleverantörer påskyndar produktinnovation, särskilt inom högtemperatur- och snabbrespons-solenoiddesigner. Ökad produktion av elfordon i USA och Kanada ökar efterfrågan på kompakta, energieffektiva solenoider som används i batterikylning, bromsning och elektroniska transmissionsmoduler.

Europa

Europa har en exakt 29% andel, driven av sin starka regleringsram för utsläppskontroll och snabb expansion av elektrifierad mobilitet. Biltillverkare i Tyskland, Frankrike och Storbritannien använder högdensitets-solenoidarkitekturer i turboladdade motorer, DSG- och DCT-transmissioner samt avancerade avgasreningssystem. Ökad antagning av elfordon ökar behovet av precisionssolenoider som stöder kylvätskecirkulation, kupévärmepumpar och regenerativa bromsfunktioner. Regionens etablerade Tier-1-leverantörsekosystem stärker innovation inom lätta och termiskt stabila solenoidmaterial. Kontinuerliga investeringar i hållbara bilteknologier höjer ytterligare Europas position inom högpresterande solenoidintegration.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för en exakt 31% andel, driven av hög fordonsproduktion i Kina, Japan, Sydkorea och Indien. Expanderande tillverkningskapacitet, ökad antagning av kompakta personbilar och snabb tillväxt av hybrid- och elmodeller upprätthåller stark efterfrågan på solenoider. OEM-tillverkare använder solenoider över motorstyrning, transmissionshantering, HVAC och utsläppssystem för att uppfylla skärpta regionala bränsleeffektivitetsregler. Kostnadseffektiv komponentproduktion och storskalig bil-export stärker APAC:s marknadsledarskap. Lokala leverantörer antar i allt högre grad miniatyriserade och högflödes-solenoidteknologier, vilket stöder applikationer i turbomotorer, automatiserade växellådor och avancerade termiska system i elfordonsplattformar.

Latinamerika

Latinamerika fångar en exakt 4% andel, stödd av stadig tillväxt i produktionen av person- och lätta kommersiella fordon i Brasilien, Mexiko och Argentina. Efterfrågan på bilsolenoider ökar när regionala biltillverkare förbättrar utsläppskontrollsystem och antar elektroniskt styrda transmissioner och bromsteknologier. Eftermarknaden bidrar också betydligt på grund av regionens åldrande fordonsflotta, vilket driver ersättning av bränsle-, renings- och bromsrelaterade solenoider. Även om teknologipenetrationen förblir måttlig jämfört med mogna marknader, skapar ökande investeringar från globala OEM-tillverkare och skärpta utsläppsnormer möjligheter för avancerade solenoider med förbättrad hållbarhet och kostnadseffektiva designer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en exakt 2% andel, formad av blygsam men växande antagning av elektroniskt styrda fordonssystem. Efterfrågan stöds av ökande försäljning av SUV:ar, pickuper och lätta kommersiella fordon över Gulf-länderna och Sydafrika. Användningen av solenoider expanderar när tillverkare inför förbättrade bränslehanterings-, HVAC- och bromssystem för att uppfylla utvecklande säkerhets- och effektivitetsstandarder. Tuffa driftmiljöer driver preferensen för högtemperatur- och korrosionsresistenta solenoider. Även om fordonsproduktionen förblir begränsad, stärker ökande fordonsimport och underhållsbehov eftermarknadens bidrag till solenoidkonsumtionen i hela regionen.

Marknadssegmenteringar:

Efter ventildesign:

- 2-vägsventil

- 3-vägsventil

Efter fordon:

- Personbilar

- Lätta kommersiella fordon (LCV)

Efter tillämpning:

- Motorstyrning

- Bränsle- och emissionskontroll

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för den globala marknaden för bilsolenoider kännetecknas av en mångfaldig blandning av globala tillverkare och specialiserade regionala leverantörer, inklusive Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation och KANEKO SANGYO Co. Ltd. Marknaden för bilsolenoider formas av en blandning av globala teknologitillverkare och specialiserade komponentleverantörer som fokuserar på att utveckla högprecisions-, hållbara och energieffektiva aktiveringssystem för moderna fordonsarkitekturer. Företag stärker sina positioner genom att investera i avancerad elektromagnetisk design, högtemperaturisoleringsmaterial och miniatyriserade ventilstrukturer som uppfyller behoven hos turboladdade motorer, hybriddrivlinor och EV-termiska system. Kontinuerlig innovation inom snabbresponsaktuatorer, smarta diagnostikfunktioner och integrerade mekatroniska moduler förbättrar systemets tillförlitlighet och stöder OEM-ansträngningar för att uppfylla stränga utsläpps-, säkerhets- och effektivitetsstandarder. Dessutom möjliggör utökad automatisering i tillverkningen och större fokus på kvalitetskontroll för leverantörer att leverera konsekvent prestanda samtidigt som de skalar upp produktionen för globala fordonsplattformar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I januari 2025 samarbetade Emerson med Laramie Energy för att använda ASCO:s nollutsläppselektriska dumpventiler, vilket drastiskt minskade energianvändningen med 98,75 % och stoppade metanutsläpp för att uppfylla strikta miljöregler, vilket ökade produktionen genom att stabilisera trycket. Denna innovation, som använder ventiler med ultralåg effekt, hjälper olje- och gasproducenter att följa EPA:s krav, minska driftskostnader och förbättra effektiviteten.

- I oktober 2024 meddelade Solero Technologies (stödda av Atar Capital) avtalet att köpa Kendrions EU- och USA-bilverksamhet, med förvärvet som betydligt stärker Soleros globala närvaro och hållbara produktutbud, genom att lägga till transmissionssolenoider och motorkomponenter till deras portfölj.

- I januari 2024 meddelade Nidec Power Train Systems den första solenoidventilen någonsin designad för att diagnostisera blow-by-gasläckor i motorer, en viktig innovation för att uppfylla strikta OBD-II-standarder (som CARB:s) som kräver bättre upptäckt av gaser som läcker förbi kolvringar, vilket hjälper motorer att gå renare och uppfylla utsläppsregler.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på ventilkonstruktion, fordon, applikation och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när hybrid- och elfordon ökar solenoidanvändningen för termisk, broms- och kylvätskeflödeskontroll.

- Biltillverkare kommer att integrera mer kompakta och energieffektiva solenoider för att stödja avancerad drivlineminskning.

- Intelligenta solenoider med inbyggda sensorer kommer att få genomslag för realtidsdiagnostik och prediktivt underhåll.

- Efterfrågan kommer att öka för högtemperatur- och korrosionsbeständiga solenoider som används i turboladdade och högtrycksmotorsystem.

- EV-batteriskydd och värmepumpsystem kommer att skapa nya möjligheter för specialiserade solenoiddesigner.

- Leverantörer kommer att anta avancerad tillverkningsautomation för att förbättra precision och minska felprocent.

- Modulära solenoidmonteringar kommer att växa när OEM-tillverkare övergår till zonala fordonsarkitekturer.

- Regulatoriskt tryck på utsläpp kommer att fortsätta öka solenoidutplacering i bränsle- och avgassystem.

- Asien-Stillahavsområdet kommer att stärka sin roll som en viktig produktionshub för kostnadseffektiv solenoidtillverkning.

- Samarbete mellan solenoidleverantörer och OEM-ingenjörsteam kommer att påskynda plattformspecifik innovation.