Marknaden för Biohazard-påsar

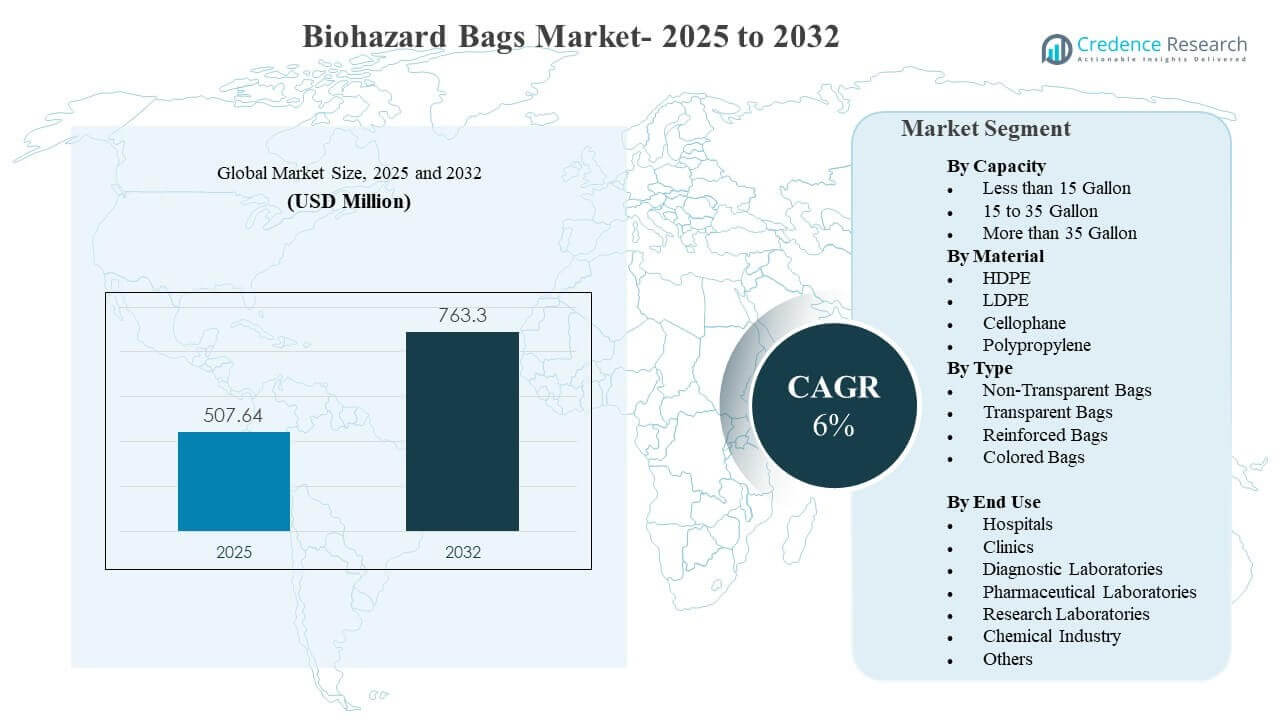

Den globala marknaden för biohazard-påsar beräknades vara värd 507,64 miljoner USD år 2025 och förväntas nå 763,3 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6% från 2025 till 2032. Tillväxten drivs främst av striktare praxis för sortering och efterlevnad av biomedicinskt avfall på sjukhus, kliniker och laboratorier, vilket ökar den rutinmässiga upphandlingen av certifierade förvaringspåsar. Utvidgningen av diagnostiska tester, öppenvårdsprocedurer och laboratoriegenomströmning ökar ytterligare volymerna av reglerat avfall som måste förpackas, lagras och transporteras under kontrollerade protokoll.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för Biohazard-påsar 2025 |

507,64 miljoner USD |

| Marknaden för Biohazard-påsar, CAGR |

6% |

| Marknadsstorlek för Biohazard-påsar 2032 |

763,3 miljoner USD |

Viktiga Marknadstrender & Insikter

- Marknaden förväntas expandera från 507,64 miljoner USD (2025) till 763,3 miljoner USD (2032) med en CAGR på 6% (2025–2032).

- Sjukhus stod för den största andelen av slutanvändningen med 54,1% år 2025, stödd av hög patientgenomströmning och standardiserade avfallsflöden.

- Mer än 35 Gallon-påsar hade den ledande kapacitetsandelen på 47,6% år 2025, vilket återspeglar centraliserad avfallsinsamling i anläggningar med hög volym.

- LDPE ledde materialmixen med 41,3% andel år 2025, tack vare dess balans mellan flexibilitet, rivmotstånd och bred kompatibilitet med förseglingsmetoder.

- Nordamerika representerade 37,4% av de globala intäkterna år 2025, vilket indikerar stark efterlevnadsdriven upphandling och mogna avfallshanteringssystem.

Segmentanalys

Efterfrågan på biohazard-påsar är nära kopplad till omfattningen av reglerad avfallsgenerering inom hälso- och sjukvård och laboratoriemiljöer, där förvaringsprodukter köps upprepade gånger som förbrukningsvaror. Köpare prioriterar konsekvent tjocklek, punkteringsmotstånd och säker förslutningsprestanda eftersom misslyckanden riskerar regleringsbrott och exponeringsincidenter. Standardisering är vanligt i större anläggningar, där upphandlingsteam anpassar påsspecifikationer med interna transportvägar, avfallsvagnar och behandlingsvägar såsom autoklavering eller extern bearbetning. När klinisk aktivitet expanderar över diagnostiska, öppenvårds- och forskningsmiljöer betonas produktkrav alltmer på spårbarhet, stöd för sortering och hanteringseffektivitet.

Materialval och design av påsar formas också av hur avfall hanteras från uppkomst till slutlig bortskaffning. Anläggningar har vanligtvis flera typer och storlekar av påsar för att stödja separationsarbetsflöden, inklusive färgkodade system och förstärkta alternativ för tyngre laster eller strömmar med högre rivrisk. Laboratorieanvändare behöver ofta påsar som är kompatibla med specifika hanteringssteg, inklusive kontrollerad lagring och steriliseringsprocesser, vilket påverkar preferensen för vissa polymerer och tryckkonfigurationer. Hållbarhetsinitiativ får ökat inflytande i upphandlingsdiskussioner, men prestanda och efterlevnad förblir de primära beslutsfaktorerna för reglerad avfallshantering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Enligt Kapacitetsinsikter

Mer än 35 Gallon stod för den största andelen på 47,6% år 2025. Stora kapacitetspåsar används ofta på sjukhus och höggenomströmningslaboratorier där avfall samlas från flera avdelningar till centrala insamlingspunkter. Dessa format minskar frekvensen av byten och stödjer operativ effektivitet under hög klinisk och diagnostisk aktivitet. De stämmer också överens med standardiserade avfallsvagnar och binsystem, vilket förbättrar konsistensen i interna transport- och lagringsarbetsflöden.

Enligt Materialinsikter

LDPE stod för den största andelen på 41,3% år 2025. LDPE väljs ofta för sin flexibilitet och pålitliga rivstyrka, vilket stödjer säker hantering över rutinmässiga infektionsavfallsströmmar. Materialet presterar väl över vanliga förseglings- och stängningsmetoder som används på sjukhus och laboratorier, vilket stödjer inköpsstandardisering. LDPE erbjuder också en praktisk balans mellan prestanda och kostnad, vilket gör det lämpligt för högvolymsinköpskontrakt.

Enligt Typinsikter

Förstärkta och färgkodade påsformat betonas alltmer i institutionella inköp när anläggningar stärker separationsdisciplin och minskar hanteringsrisk. Icke-transparenta påsar förblir viktiga där integritet och kontrollerad transport krävs, särskilt för reglerade strömmar som flyttas genom delade servicekorridorer. Transparenta varianter stödjer inspektions- och sorteringsarbetsflöden i laboratorie- och kontrollerade miljöer där visuell verifiering kan minska bearbetningsfel. Sammantaget drivs valet av påstyp av efterlevnadsprotokoll, interna logistik och riskprofilen för avfallsströmmen snarare än estetik.

Enligt Slutanvändningsinsikter

Sjukhus stod för den största andelen på 54,1% år 2025. Sjukhus genererar de största volymerna av reglerat medicinskt avfall på grund av procedurintensitet, patientbeläggning och dygnet-runt-verksamhet. Inköp är ofta centraliserat, vilket förstärker konsekventa specifikationer och förutsägbara påfyllningscykler för biohazardpåsar. Sjukhus driver också flera avfallsströmmar som kräver separation, vilket ökar antalet påskategorier som lagerhålls och används över avdelningar.

Marknadsdrivkrafter för Biohazardpåsar

Ökat Regulatoriskt Fokus på Segregation av Biomedicinskt Avfall

Reglering av tillsyn över sortering av biomedicinskt avfall fortsätter att intensifieras både i utvecklade och framväxande sjukvårdssystem. Anläggningar måste separera infektiösa och farliga avfallsströmmar för att minska exponeringsrisken och säkerställa korrekt behandling och bortskaffande. Detta skapar återkommande efterfrågan på standardiserade biohazardpåsar som uppfyller minimikrav för styrka och läckageförebyggande. När revisioner och efterlevnadsrapportering mognar, föredrar inköpsteam alltmer konsekventa specifikationer för att minimera operativ variabilitet och minska risken för incidenter.

- Till exempel är Abdos Lifescience’s polypropylen biohazard engångspåsar autoklaverbara upp till 135°C (275°F), testade enligt ASTM 1922 och ASTM 1709-standarder, och säljs i format från 12 x 18 tum till 42 x 42 tum, vilket ger sjukvårdsanläggningar validerade prestandaindikatorer för hantering av sorterat avfall.

Ökad Diagnostik och Laboratoriegenomströmning

Diagnostiska laboratorier och forskningsmiljöer genererar stora volymer av engångsmaterial som kräver kontrollerad inneslutning. Tillväxten inom rutinmässig diagnostik, förebyggande screening och utvidgning av testpaneler ökar den dagliga avfallsmängden som måste paketeras säkert. Biohazardpåsar stödjer arbetsflödeskontinuitet eftersom de är integrerade i avfallshantering vid källan vid bänkar, provtagningsstationer och bearbetningsområden. När labbnätverk expanderar och förväntningarna på snabbare leveranser ökar, prioriterar köpare påspålitlighet och enkel hantering för att undvika störningar och omarbetningar.

- Till exempel sträcker sig Apollo Diagnostics’ Digi-Smart Central Reference Laboratory i Chennai över 45 000 kvadratfot, integrerar fem stora laboratoriediscipliner, minskar provets genomströmningstid med 60% och är utformat för att bearbeta mer än 100 000 prover per dag, vilket direkt illustrerar hur högre genomströmningstestmiljöer intensifierar efterfrågan på pålitlig biohazardavfallspaketering vid källan.

Utvidgning av Sjukvårdsinfrastruktur och Tjänstetillgång

Sjukhusutvidgning, nya kliniker och tillväxt inom öppenvård breddar den installerade basen av platser som måste följa reglerade avfallspraxis. Större anläggningar driver vanligtvis strukturerade avfallsinsamlingsrutter och centraliserad lagring, vilket stödjer högre användning av större kapacitet och förstärkta påsformat. När sjukvårdssystemen expanderar kan inköpskontrakt skifta mot högre volymförsörjningsarrangemang som säkerställer konsekvent tillgänglighet. Detta ökar grundläggande efterfrågan på biohazardpåsar som rutinmässiga förbrukningsvaror som stödjer infektionskontroll och säker bortskaffning.

Operativt Fokus på Säkerhet, Hanteringseffektivitet och Standardisering

Sjukvårds- och laboratorieorganisationer fokuserar alltmer på att minska hanteringstillfällen och minimera exponeringsrisker genom standardiserade avfallsarbetsflöden. Påsvalet påverkas av kompatibilitet med vagnar, behållare och behandlingsvägar, inklusive krav på styrka, stängningsprestanda och tydlig märkning. Standardisering minskar utbildningskomplexiteten för personal och förbättrar konsekvensen över skift och avdelningar. Denna drivkraft stödjer stadig efterfrågan på ersättning och uppmuntrar till adoption av påstyper optimerade för intern transport och konsoliderad insamling.

Utmaningar på marknaden för biohazardpåsar

Inköpsbeslut är mycket känsliga för efterlevnadsrisk, vilket ökar förväntningarna på konsekvent tillverkningskvalitet och prestanda över partier. Variationer i tjocklek, tryckkvalitet eller förseglingsprestanda kan skapa operativa störningar och leda till avslag i centraliserade inköpssystem. Samtidigt står köpare ofta inför kostnadspress och kan söka billigare alternativ, vilket ökar konkurrensen bland leverantörer och komplicerar långsiktig kontraktsstabilitet. Dessa faktorer gör kvalitetskontroll, spårbarhet och tillförlitlig leveranskontinuitet kritiska för tillverkare.

- Till exempel är DuPonts Tyvek® Healthcare Packaging-plattform kompatibel med fyra vanligt använda steriliseringsmetoder: etylenoxid, strålning (gamma och elektronstråle), ånga under kontrollerade förhållanden och lågtemperaturoxidativ sterilisering, vilket stöder mer standardiserad förpackningsvalidering över tillverkningslinjer inom sjukvården.

Logistik- och avfallshanteringsekosystem skiljer sig åt mellan länder och till och med mellan städer, vilket komplicerar produktstandardisering över flerplatsiga vårdnätverk. Anläggningar kan kräva olika påsfärger, märkningsregler eller hanteringskompatibilitet baserat på lokala regler och behandlingskapacitet. Detta ökar SKU-komplexiteten och kan öka lagerbördan för både leverantörer och vårddistributörer. Som ett resultat måste leverantörer balansera anpassning med skalbar tillverkning och säkerställa att dokumentation stöder efterlevnad över olika regulatoriska ramar.

Trender och möjligheter på marknaden för biohazardpåsar

Inköpsteam prioriterar i allt högre grad produkter som passar arbetsflödet och minskar hanteringstiden samt förbättrar segregationsdisciplinen, vilket skapar möjligheter för differentierade designer som förstärkta format och tydliga märkningssystem. Anläggningar söker också påskompatibilitet med vanliga avfallsvagnar, sopsäckar och förslutningslösningar för att förbättra operativ konsekvens. När infektionskontrollprogram mognar kan köpare konsolidera leverantörer som kan leverera konsekvent prestanda över flera platser och stödja standardiserade inköpsprogram. Dessa förändringar gynnar leverantörer med breda portföljer, tillförlitlig tillgänglighet och etablerad distributionsräckvidd.

Hållbarhetskrav kommer in i inköpsdiskussioner och uppmuntrar utforskning av alternativa material, nedskalningsstrategier och förbättrad materialeffektivitet utan att kompromissa med prestanda. Dock kräver reglerad avfallshantering fortfarande strikt hållbarhet och läckageförebyggande, vilket innebär att produktinnovation måste bevara säkerhet i enlighet med bestämmelser. Leverantörer som kan validera prestanda samtidigt som de erbjuder förbättrad materialeffektivitet kan stärka sin positionering i institutionella anbud. Utökad vårdtillgång på tillväxtmarknader stöder också långsiktig volymtillväxt över sjukhus, kliniker och diagnostiska nätverk.

- Till exempel uppger Revolution Bag att deras sopsäckar innehåller upp till 97 % återvunnet innehåll från konsumenter och i genomsnitt 70 % PCR, medan Berry Global rapporterar att deras ProTechnology-filmer kan använda upp till 25 % mindre film i vikt än konventionella format utan att påverka filmkvalitet eller slutanvändningsresultat, vilket visar hur leverantörer strävar efter mätbara materialeffektivitetsvinster samtidigt som de upprätthåller funktionella prestandaförväntningar.

Regionala insikter

Nordamerika

Nordamerika stod för 37,4% av intäkterna på marknaden för biologiskt farliga påsar år 2025, stödd av strukturerade rutiner för hantering av biomedicinskt avfall och mogen efterlevnadsdriven upphandling. Sjukhus och laboratorienätverk standardiserar vanligtvis påsspecifikationer, vilket möjliggör återkommande påfyllningscykler och stabil efterfrågan. Regionen drar nytta av etablerade ekosystem för medicinsk avfallshantering som förstärker rutinmässig användning av efterlevnadskompatibla inneslutningsprodukter. Efterfrågan stöds ytterligare av konsekvent aktivitet inom slutenvård, öppenvårdsprocedurer och diagnostiska tester.

Europa

Europa representerade 19,0% av de globala intäkterna år 2025, vilket återspeglar stark institutionell adoption av reglerad avfallssegregering och etablerad hälso- och sjukvårdsinfrastruktur. Köpare betonar vanligtvis efterlevnadsdokumentation, prestandakonsistens och leverantörers tillförlitlighet. Avfallshantering integreras ofta i bredare miljö- och arbetssäkerhetspraxis, vilket förstärker efterfrågan på standardiserade förbrukningsvaror för inneslutning. Produktval tenderar att stämma väl överens med anläggningsspecifika protokoll och lokal regleringstolkning.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade 32,2% av marknaden år 2025, drivet av utökad vårdkapacitet, ökad diagnostisk penetration och formalisering av avfallshanteringspraxis över stora befolkningscentra. Växande sjukhusnätverk och laboratorietjänster breddar den installerade basen av efterlevnadskompatibla avfallshanteringsplatser. Upphandling blir alltmer professionaliserad i större system, vilket stödjer antagandet av standardiserade påstyper och storlekar. Regionen visar också stark tillväxtdynamik i takt med att tillgång till vård och reglerade avfallshanteringskrav expanderar.

Latinamerika

Latinamerika höll 6,4% av de globala intäkterna år 2025, stödd av gradvis förstärkning av biomedicinska avfallspraxis i större urbana vårdsystem. Efterfrågan är ofta koncentrerad till sjukhus med högre kapacitet och privata diagnostiska nätverk som följer strukturerad upphandling. Variabilitet i tillsyn och infrastruktur kan skapa ojämn adoption över geografier, men institutionella segment fortsätter att expandera. Leverantörer med flexibel distribution och regionalt anpassade produktutbud är bättre positionerade för att fånga tillväxt.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 5,0% av intäkterna år 2025, med efterfrågan främst centrerad till moderna sjukhus, diagnostiska nav och större forskningsinstitutioner. Tillväxten stöds av investeringar i vårdinfrastruktur och ökad användning av standardiserade infektionskontrollpraxis. Avfallshanteringens mognad varierar mellan länder, vilket påverkar produktmix och upphandlingskonsekvens. Leverantörer som kan leverera tillförlitlig kvalitet och stödja efterlevnadsdokumentation tenderar att föredras i institutionella upphandlingar.

Konkurrenslandskap

Konkurrensen på marknaden för biologiska riskpåsar formas av produktens prestandakonsistens, portföljens bredd över storlekar och material samt förmågan att stödja efterlevnadsorienterad institutionell upphandling. Leverantörer differentierar sig genom kvalitetskontroller i tillverkningen, punkterings- och rivmotståndsprestanda, förseglingskompatibilitet och tillgänglighet över distributörsnätverk. Större aktörer drar ofta nytta av skala i konstruerade filmer, tillgång till upphandlingskanaler inom hälso- och sjukvård samt förmågan att erbjuda angränsande lösningar för inneslutning eller avfallshantering. Kontraktsäkerhet och uppfyllandekonsistens förblir viktiga inköpskriterier, särskilt för sjukhus och laboratoriekedjor.

Thermo Fisher Scientific Inc. är starkt positionerat genom bred laboratorie- och hälso- och sjukvårdsdistribution och en portfölj som överensstämmer med rutinmässiga upphandlingsbehov i kliniska och forskningsmiljöer. Företaget drar nytta av etablerade relationer med laboratorier och hälso- och sjukvårdsköpare som prioriterar konsekvent leverans och standardiserade specifikationer. Deras tillvägagångssätt stöder vanligtvis köpare med flera platser som söker strömlinjeformad upphandling över förbrukningskategorier. Denna positionering passar väl med återkommande efterfrågedynamik där biologiska riskpåsar köps som frekvent använda inneslutningsprodukter.

Branschforsknings- och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I september 2025 utökade Medline Industries sitt produktsortiment genom att lansera en ny linje av miljövänliga, helt biologiskt nedbrytbara biohazard-påsar specifikt utformade för sjukhus och diagnostiska laboratorier. Som svar på den ökande efterfrågan på hållbar avfallshantering inom vården, konstruerades dessa påsar för att uppfylla miljökrav samtidigt som de säkerställer säker, läckagesäker förvaring av smittsamt avfall.

- I juli 2025 förvärvade Inteplast Group den tyska plasttillverkaren Perga, vilket markerade Inteplasts första stora investering i Europa och tillförde avancerade filmprodukter för ark, påsar och förpackningar genom sin division Inteplast Engineered Films.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde år 2025 |

USD 507,64 miljoner |

| Intäktsprognos år 2032 |

USD 763,3 miljoner |

| Tillväxttakt (CAGR) |

6% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Kapacitet, Efter Material, Efter Typ, Efter Slutanvändning |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Thermo Fisher Scientific Inc., SP Bel-Art, International Plastics Inc., Transcendia, Inc., Stericycle, Inc., Daniels Health, Inteplast Group, Merck KGaA, Veolia, Abdos Labtech Private Limited |

| Antal sidor |

328 |

Segmentering

Efter Kapacitet

- Mindre än 15 Gallon

- 15 till 35 Gallon

- Mer än 35 Gallon

Efter Material

- HDPE

- LDPE

- Cellofan

- Polypropylen

Efter Typ

- Icke-transparenta Påsar

- Transparenta Påsar

- Förstärkta Påsar

- Färgade Påsar

Efter Slutanvändning

- Sjukhus

- Kliniker

- Diagnostiska Laboratorier

- Farmaceutiska Laboratorier

- Forskningslaboratorier

- Kemisk Industri

- Övriga

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika