Marknaden för Bioteknologiska Reagenser

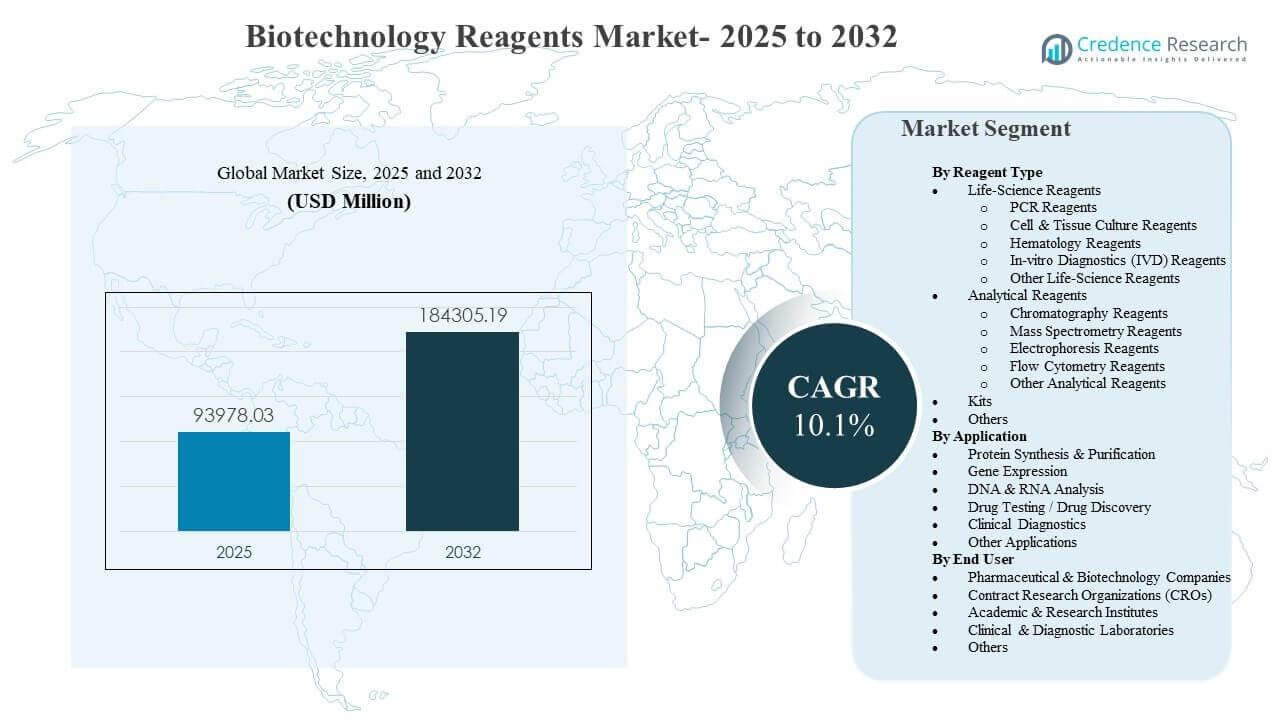

Den globala marknaden för bioteknologiska reagenser uppskattades till 93 978,03 miljoner USD år 2025 och förväntas nå 184 305,19 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,1% från 2025 till 2032. Efterfrågan stöds främst av den ökande intensiteten av molekylära och omik-baserade arbetsflöden inom forskning, bioprocessutveckling och reglerad testning, vilket ökar reagenskonsumtionen per studie och per prov. Tillväxten förstärks ytterligare av bredare laboratorieautomatisering och standardiseringsinitiativ som gynnar validerade, arbetsflödeskompatibla reagenser över verksamheter på flera platser.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för Bioteknologiska Reagenser 2025 |

93 978,03 miljoner USD |

| Marknad för Bioteknologiska Reagenser, CAGR |

10,1% |

| Marknadsstorlek för Bioteknologiska Reagenser 2032 |

184 305,19 miljoner USD |

Viktiga Marknadstrender & Insikter

- Marknaden förväntas expandera från 93 978,03 miljoner USD (2025) till 184 305,19 miljoner USD (2032) med en årlig tillväxttakt (CAGR) på 10,1% (2025–2032).

- Life-Science Reagenser stod för den största andelen på 54,60% år 2025, stödd av återkommande användning inom PCR, sekvensering och rutinmässiga molekylära arbetsflöden.

- DNA & RNA-analys representerade 30,10% andel år 2025, vilket återspeglar en stadig efterfrågan från sekvensering, PCR-baserad testning och transkriptomik-arbetsbelastningar.

- Läkemedels- & Bioteknikföretag hade 43,20% andel år 2025, drivet av hög reagensintensitet inom upptäckt, utveckling och translationella pipelines.

- Nordamerika fångade 38,30% andel år 2025, medan Asien och Stillahavsområdet nådde 26,40% andel.

Segmentanalys

Marknaden visar en stark lutning mot högfrekventa förbrukningsvaror som används i rutinmässig molekylärbiologi, genomik och cellbaserade arbetsflöden, tillsammans med ökande efterfrågan på standardiserade, automationsklara format. Köpare föredrar i allt högre grad föroptimerade reagenssystem och kit som minimerar handpåläggningstid, minskar variabilitet och förbättrar reproducerbarhet över flera instrument och platser. I reglerade miljöer lägger inköpsbeslut stor vikt vid konsistens mellan partier, dokumentation och valideringsstöd, vilket vanligtvis gynnar etablerade leverantörer med breda portföljer.

Efterfrågan på applikationer formas alltmer av dataintensiva arbetsflöden som sekvensering, transkriptomik och multi-omikstudier, vilket ökar reagensförbrukningen per prov och uppmuntrar till användning av integrerade lösningar från prov till resultat. Läkemedelsupptäckts- och translationella program expanderar också reagensanvändningen eftersom biomarkörutveckling, screening och analysutveckling blir mer iterativa och standardiserade. Bland slutanvändare fortsätter outsourcing och konsolidering av laboratoriearbetsflöden att flytta reagensbehovet mot höggenomströmningsleverantörer och plattformsanpassade förbrukningsvaror.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter reagenstyp

Life-Science Reagents stod för den största andelen på 54,60% år 2025. Denna ledning stöds av återkommande konsumtion inom PCR, nukleinsyraförberedelse, cellkultur och rutinmässiga molekylära arbetsflöden som upprepas med hög frekvens i både forsknings- och tillämpade miljöer. Standardiseringsinsatser i laboratorier gynnar också validerade, färdiga formuleringar som minskar protokollvariabilitet och omarbete. Parallellt ökar expanderande sekvenserings- och cellbaserade pipelines grundbehovet för kärnreagenser och kompatibla kit.

Insikter efter applikation

DNA & RNA-analys stod för den största andelen på 30,10% år 2025. Denna dominans återspeglar fortsatt användning inom sekvensering, amplifikation, transkriptomik och nukleinsyrakvalitetskontrollarbetsflöden som fortsätter att breddas över forsknings- och kliniknära miljöer. Multi-omik och enkelcellsstudier ökar reagensintensiteten per experiment, vilket höjer den totala konsumtionen även när provvolymerna är begränsade. Dessutom ökar större fokus på reproducerbarhet och standardiserade pipelines användningen av arbetsflödeskonsekventa kemikalier och stödjande reagenser.

Insikter efter slutanvändare

Läkemedels- och bioteknikföretag stod för den största andelen på 43,20% år 2025. Biopharma-organisationer upprätthåller hög reagenskonsumtion över upptäcktsforskning, processutveckling, analytisk testning och translationella studier, och kör ofta flera analyser och iterativa cykler per kandidat. Kvalitetsförväntningar och tidspress för beslut uppmuntrar användning av betrodda reagenser med stark dokumentation och tekniskt stöd. Ökad användning av avancerade modaliteter och dataintensiva plattformar ökar ytterligare efterfrågan på specialiserade och plattformsanpassade reagenssystem.

Drivkrafter för marknaden för bioteknikreagenser

Expansion av omikdriven forskning och translationella pipelines

Snabb tillväxt inom genomik, transkriptomik och bredare multi-omikarbetsflöden ökar reagensanvändningen per prov och per studie över forsknings- och tillämpade miljöer. Laboratorier kör fler iterativa experiment och större kohorter, vilket ökar återkommande konsumtion av förberedelse-, amplifikations-, märknings- och kvalitetskontrollreagenser. I translationella program lägger biomarkörupptäckt och validering till upprepade testcykler som ytterligare ökar reagensintensiteten. När datamängderna växer föredrar köpare också standardiserade kemikalier för att förbättra reproducerbarheten över platser och instrument.

- Till exempel kan Illuminas NovaSeq X Plus-plattform generera mer än 20 000 hela mänskliga genom per år, vilket avsevärt ökar konsumtionen av bibliotekspreparation, amplifiering och QC-kemikalier i stora populationsgenomikprogram.

Skifte mot standardisering av arbetsflöden och automationsklara förbrukningsvaror

Laboratorier prioriterar genomströmning, reproducerbarhet och arbetseffektivitet, vilket påskyndar antagandet av reagenser designade för automatiserade arbetsflöden. Automation ökar känsligheten för reagenskonsistens och kompatibilitet, vilket leder köpare mot validerade format och leverantörsportföljer som minskar integrationsrisken. Standardiserade protokoll över flera platser ökar också efterfrågan på tillförlitliga, partikonsekventa reagenser som minimerar omkörningar och stillestånd. Med tiden ökar standardiserade arbetsflöden omställningskostnader och upprätthåller återkommande inköp av plattformsanpassade förbrukningsvaror.

- Till exempel automatiserar Thermo Fisher Scientifics Ion Torrent Genexus System rening, bibliotekspreparation, sekvensering och analys för att leverera nästa generations sekvenseringsresultat på så lite som 24 timmar med en enda fem minuters reagensinställning, vilket driver efterfrågan på förfyllda, automationsvaliderade reagenspatroner.

Ökande komplexitet i analyser och efterfrågan på högre känslighet

Moderna analyser kräver i allt högre grad högpresterande reagenser som ger bättre specificitet, reducerad bakgrund och konsekvent prestanda över komplexa prover. Detta är särskilt relevant för låginsatsarbetsflöden, enkellcellsstudier och avancerad analytisk testning där misslyckanden är kostsamma och tidskänsliga. Högre prestandakrav skiftar efterfrågan mot premiumreagenssystem, optimerade kit och strikt kontrollerade kemikalier. När analyskomplexiteten ökar blir teknisk support, dokumentation och validerad prestanda centrala för inköpsbeslut.

Tillväxt i outsourcad testning och service-lab genomströmning

CRO:er och specialiserade servicelaboratorier utökar kapaciteten för att möta den växande efterfrågan på outsourcad upptäckt, screening och analytisk testning. Höggenomströmningsmiljöer förlitar sig på standardiserade reagenser och upprepbara protokoll för att säkerställa förutsägbara ledtider och datakomparabilitet över kunder. När outsourcing ökar, koncentreras reagensbehovet i större centraliserade laboratorier som köper i volym och prioriterar leverantörstillförlitlighet. Denna kanal stöder stadig, återkommande konsumtion av kärnreagenser, analyskit och plattformsanpassade förbrukningsvaror.

Utmaningar på marknaden för bioteknologiska reagenser

Försörjningskontinuitet, partikonsekvens och kvalitetsdokumentation förblir ihållande begränsningar för laboratorier som verkar i stor skala. Även små prestandaskift kan utlösa omvalidering, omarbete eller omkörningar, vilket ökar både direkta kostnader och tids-till-resultat risk. Dessa påtryckningar förstärks i reglerade eller kliniskt närliggande miljöer där dokumentations- och spårbarhetskrav är striktare. Dessutom kan långa kvalificeringscykler bromsa antagandet av nya reagenser även när prestandan verkar överlägsen.

- Till exempel måste laboratorier som arbetar under FDA 21 CFR 211.160 dokumentera varje ändring av specifikationer, provtagningsplaner och testprocedurer vid utförandet, med varje avvikelse formellt registrerad och motiverad av kvalitetsenheten. Dessutom kan långa kvalificeringscykler bromsa införandet av nya reagenser även när prestandan verkar överlägsen.

Kostnadskänslighet och komplexitet i upphandling utmanar också bredare antagande, särskilt bland akademiska och budgetbegränsade institutioner. Prispress står ofta i konflikt med behovet av validerade, högkonsekventa reagenser, vilket skapar avvägningar mellan styckkostnad och total ägandekostnad. Fragmenterade instrumentplattformar kan öka kompatibilitetskontroller och komplicera strategier för leverantörskonsolidering. Slutligen är konkurrensdifferentiering svår i varukategorier, vilket kan intensifiera rabattering och marginalpress.

Trender och Möjligheter på Marknaden för Bioteknologiska Reagenser

Efterfrågan ökar på integrerade lösningar för reagenser och arbetsflöden som minskar handpåläggningstid och förbättrar standardisering över instrument, platser och studiedesigner. Paketlösningar som kombinerar provberedning, analyskemier och arbetsflöden redo för analys blir alltmer attraktiva för köpare som söker förutsägbara resultat. Denna trend stöder möjligheter för leverantörer som kan anpassa reagenser tätt med plattformsekosystem och tillhandahålla robust dokumentation och support. Det uppmuntrar också portföljexpansion via partnerskap och riktade förvärv.

- Till exempel reducerade Agilents MagnisDx NGS Prep System den manuella handpåläggningstiden i ett onkologilaboratorium från cirka 2,5 timmar till ungefär 10–15 minuter samtidigt som det möjliggjorde en 72-timmars prov-till-resultat-omloppstid, vilket illustrerar hur tätt integrerade prep- och anrikningsarbetsflöden kan standardisera utgångar i höggenomströmningsmiljöer.

En annan viktig möjlighet är skalning av enkla cell- och multi-omikstudier, som vanligtvis ökar reagensintensiteten per projekt och gynnar optimerade kemier. När laboratorier strävar efter djupare biologisk upplösning ökar efterfrågan på känsliga, låginsatsreagenser och standardiserade kit som minskar variabilitet. Tillväxt i datarika arbetsflöden skapar också utrymme för premiumprissättning där tillförlitlighet och reproducerbarhet minskar totala omkörningskostnader. Leverantörer som möjliggör högre genomströmning och konsekventa resultat kan ta marknadsandelar när laboratorier skalar upp verksamheten.

Regionala Insikter

Nordamerika (38,30% andel år 2025)

Nordamerika leder på grund av sin koncentration av biopharma FoU, avancerad genomikantagande och stark efterfrågan från höggenomströmningslaboratorier. Ett moget ekosystem av instrumentplattformar och standardiserade laboratoriearbetsflöden stöder återkommande utgifter för validerade reagenser och plattforms-kompatibla förbrukningsvaror. Den starka närvaron av CRO-nätverk och centraliserade testhubbar förstärker volyminköp och leverantörskonsolidering, medan fokus på reproducerbarhet, dokumentation och kvalitetssystem upprätthåller efterfrågan på etablerade reagensportföljer.

Europa (24,90% andel år 2025)

Europa förblir en stor marknad som stöds av stark akademisk forskningsintensitet, etablerad biopharmatillverkning och robusta analytiska testmöjligheter. Laboratorier prioriterar standardisering och validerad prestanda för att bibehålla jämförbarhet över flera platser och gränsöverskridande samarbeten. Stabil klinisk-nära testning och translationella forskningslinjer driver också återkommande efterfrågan på reagenser, vilket gynnar leverantörer med breda kataloger, djup teknisk support och pålitlig distribution.

Asien och Stillahavsområdet (26,40% andel år 2025)

Asien och Stillahavsområdet visar stark skala och momentum drivet av expanderande biotekniktillverkning, växande genomikinfrastruktur och ökande laboratoriekapacitet över flera länder. Bredare antagande av sekvenserings- och molekylära arbetsflöden stöder ökande konsumtion av DNA/RNA-analysreagenser och tillhörande kit. Regionen drar också nytta av tillväxt inom outsourcing och centraliserade servicelaboratorier som föredrar standardiserade arbetsflöden, och pågående förbättringar i kvalitetssystem och automation förväntas öka efterfrågan på validerade, högpresterande reagenser.

Latinamerika (6,60% andel år 2025)

Latinamerika är ett mindre men utvecklande möjlighetsområde då diagnostiska nätverk, forskningsprogram och laboratorieinfrastruktur fortsätter att expandera. Tillväxt stöds av ökad tillgång till molekylära metoder och gradvisa förbättringar i upphandlingsmognad. Dock kan budgetbegränsningar och infrastrukturvariabilitet begränsa antagandet av premiumreagenssystem, vilket gör pålitlig prestanda, utbildningsstöd och effektiv distribution till viktiga differentierare för leverantörer.

Mellanöstern & Afrika (3,80% andel år 2025)

Marknaden i Mellanöstern & Afrika är framväxande, stödd av gradvis expansion av laboratoriekapacitet, folkhälsotestnätverk och utvalda forskningsnav. Efterfrågan är koncentrerad till centraliserade laboratorier där standardisering och utbildning kan förbättra genomströmning och reproducerbarhet. Begränsningar inkluderar ojämn infrastruktur och begränsad tillgång till specialiserade arbetsflöden i vissa områden, medan de starkaste möjligheterna är kopplade till modernisering av sjukvården och investeringsprogram inom livsvetenskaper.

Konkurrenslandskap

Konkurrensen kännetecknas av bred portföljdjup, tillförlitlighet och förmågan att stödja end-to-end arbetsflöden inom molekylärbiologi, diagnostiknära testning och analytiska tillämpningar. Leverantörer konkurrerar på konsistens, dokumentation, teknisk support och kompatibilitet med stora plattformsekosystem, vilket minskar byte när arbetsflöden är standardiserade. Partnerskap, riktade förvärv och portföljintegration används ofta för att utöka täckningen av arbetsflöden och stärka positioner i snabbare växande analysområden. Differentiering drivs också av automationsberedskap, kvalitetssystem och förmågan att skala leveranser för höggenomströmningskunder.

Merck KGaA är positionerat som en diversifierad leverantör inom livsvetenskaper med starka kapaciteter inom reagenser, processlösningar och arbetsflödesstöd som överensstämmer med efterfrågan inom biopharma och avancerad forskning. Företagets strategi betonar vanligtvis portföljbredd, kvalitetssystem och lösningar som integreras i standardiserade laboratorie- och tillverkningsarbetsflöden. Expansion till specialiserade områden som stödjer avancerade modaliteter kan stärka närvaron i högvärdiga reagenskategorier. Dess tillvägagångssätt stöder kundlojalitet där tillförlitlighet, dokumentation och leveranskontinuitet är viktiga köp kriterier.

Branschens forsknings- och tillväxtrapport inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Merck KGaA

- Agilent Technologies, Inc.

- Bio-Rad Laboratories, Inc.

- Becton, Dickinson and Company

- Beckman Coulter, Inc. (Danaher)

- bioMérieux SA

- Illumina, Inc.

- Lonza Group

- QIAGEN N.V.

- Promega Corporation

- Abbott Laboratories

- Siemens Healthineers

- Waters Corporation

- Takara Bio Inc.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingar

- I juli 2025 lanserade Bio‑Rad Laboratories, Inc. fyra nya Droplet Digital PCR-plattformar, inklusive QX Continuum-systemet och QX700-serien som förvärvades genom köpet av Stilla Technologies, vilket därmed breddade sitt sortiment av ddPCR-instrument och tillhörande reagenser.

- I februari 2026 slutförde Becton, Dickinson and Company (BD) avknoppningen och sammanslagningen av sin Biosciences & Diagnostic Solutions-verksamhet med Waters Corporation, vilket skapade en kombinerad enhet och markerade det sista steget i BD:s “2025-strategi” för portföljformning.

- I februari 2026 lanserade bioMérieux SA SMARTBIOME, en sekvenserings- och bioinformatikbaserad lösning utformad för att hjälpa livsmedelstillverkare att förstå och kontrollera mikrobiologisk förstörelse, vilket utökar dess reagenser och molekylär mikrobiologi-verktygslåda för industriella tillämpningar.

- I mars 2026 ingick Agilent Technologies, Inc. ett definitivt avtal om kontantköp värderat till cirka 950 miljoner USD för att förvärva Biocare Medical, en patologi-fokuserad antikropps-, reagens- och instrumentverksamhet, för att stärka sitt IHC- och molekylärpatologierbjudande.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2025 |

USD 93978.03 miljoner |

| Intäktsprognos 2032 |

USD 184305.19 miljoner |

| Tillväxttakt (CAGR) |

10.1% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Reagenstyp; Efter Tillämpning; Efter Slutanvändare |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Viktiga företag som profileras |

Merck KGaA; Agilent Technologies, Inc.; Bio-Rad Laboratories, Inc.; Becton, Dickinson and Company; Beckman Coulter, Inc. (Danaher); bioMérieux SA; Illumina, Inc.; Lonza Group; QIAGEN N.V.; Promega Corporation; Abbott Laboratories; Siemens Healthineers; Waters Corporation; Takara Bio Inc. |

| Antal sidor |

336 |

Segmentering

Efter Reagenstyp

- Life-Science Reagenser

- PCR-reagenser

- Cell- och vävnadskulturreagenser

- Hematologireagenser

- In-vitro diagnostik (IVD) reagenser

- Andra Life-Science reagenser

- Analytiska Reagenser

- Kromatografireagenser

- Masspektrometrireagenser

- Elektroforesreagenser

- Flödescytometriereagenser

- Andra analytiska reagenser

- Kit

- Övriga

Efter Användning

- Proteinsyntes & rening

- Genuttryck

- DNA & RNA-analys

- Läkemedelstestning / Läkemedelsupptäckt

- Klinisk diagnostik

- Andra användningsområden

Efter Slutanvändare

- Läkemedels- & bioteknikföretag

- Kontraktsforskningsorganisationer (CROs)

- Akademiska & forskningsinstitut

- Kliniska & diagnostiska laboratorier

- Övriga

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika