Innehållsförteckning

KAPITEL NR. 1 : INTRODUKTION…………………………………32

1.1. Rapportbeskrivning ……………………………………………………….32

Syftet med rapporten……………………………………….. 32

USP & Viktiga erbjudanden………………………………………….. 32

1.2. Nyckelfördelar för intressenter…………………………………………33

1.3. Målgrupp …………………………………………………………..33

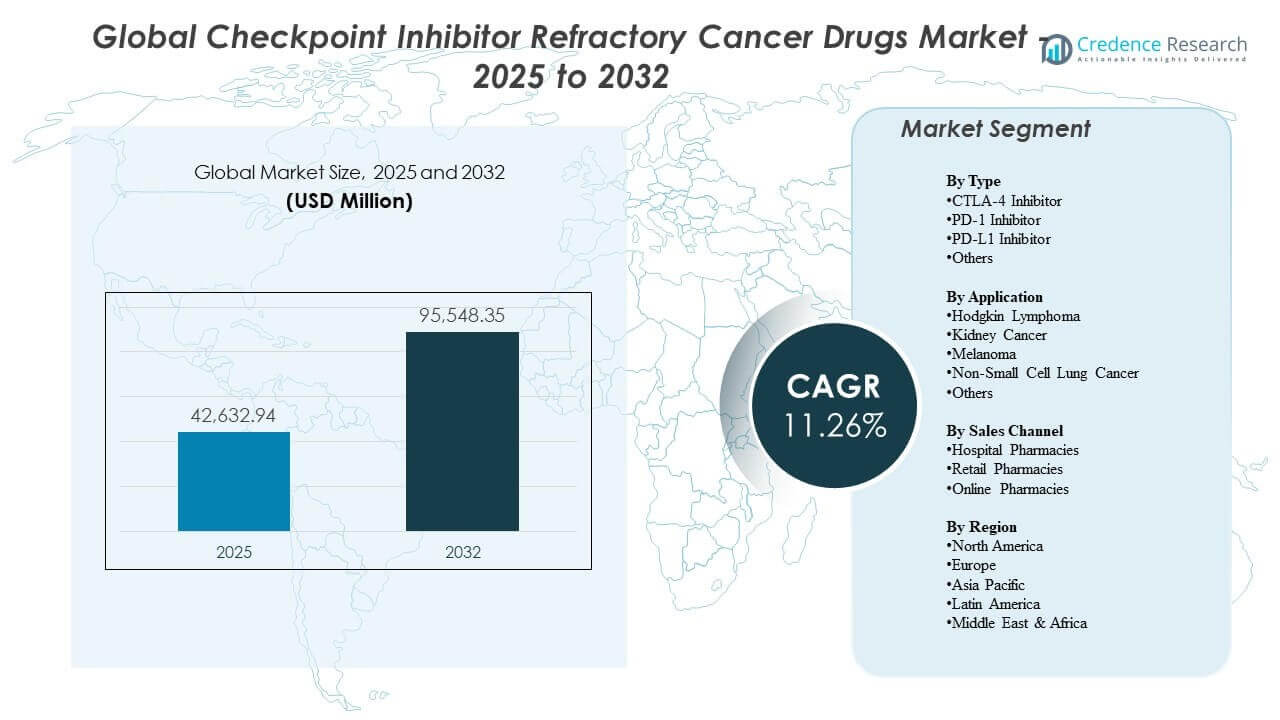

KAPITEL NR. 2 : SAMMANFATTNING ……………………….34

KAPITEL NR. 3 : CHECKPOINT-HÄMMARE REFRAKTÄR

CANCERMARKNADSKRAFTER & INDUSTRI

PULS………………………………………………38

3.1. Marknadsöversikt………………………………………………………….38

3.2. Ökande global cancerbörda och efterfrågan på nya

terapier 40

3.3. Framsteg inom kombinationsimmunterapi och precisions-

onkologi 41

3.4. Biologisk komplexitet och heterogenitet av resistens-

mekanismer 42

3.5. Höga behandlingskostnader och ersättningsbegränsningar………43

3.6. Expansion av nästa generations immunterapier och

personliga behandlingsmetoder……………………………….44

3.7. Marknadsjämvikt – Porters fem krafter………………………..45

3.8. Ekosystemdynamik – Värdekedjeanalys……………………. 48

3.9. Makrokrafter – PESTEL-analys ………………………………… 49

KAPITEL NR. 4 : KONKURRENSANALYS …………………… 52

4.1. Företagets marknadsandel analys……………………………………. 52

4.1.1. Global Checkpoint-hämmare refraktär cancermarknad

Företagets intäktsmarknadsandel, 2025 ………………………….. 52

4.2. Nyligen viktiga strategiska utvecklingsframgångar……………. 54

4.3. Konkurrensöversikt………………………………………………… 56

4.4. Företagsbedömningsmetrik, 2025 ………………………………. 57

KAPITEL NR. 5 : GLOBAL MARKNADSANALYS, INSIKTER &

PROGNOS, EFTER TYP ………………………….. 58

KAPITEL NR. 6 : GLOBAL MARKNADSANALYS, INSIKTER &

PROGNOS, EFTER ANVÄNDNING………………. 62

KAPITEL NR. 7 : GLOBAL MARKNADSANALYS, INSIKTER &

PROGNOS, EFTER FÖRSÄLJNINGSKANAL ………….. 66

KAPITEL NR. 8 : GLOBAL MARKNADSANALYS, INSIKTER &

PROGNOS, EFTER REGION ……………………… 70

KAPITEL NR. 9 : NORDAMERIKA MARKNADSANALYS,

INSIKTER & PROGNOS, EFTER LAND….. 75

9.1. Nordamerika Marknadsanalys, Insikter & Prognos, efter

Typ 77

9.2. Nordamerika Marknadsanalys, Insikter & Prognos, efter

Användning 78

9.3. Nordamerika Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 79

9.4. USA Marknadsanalys, Insikter & Prognos, efter Typ…………….80

9.5. USA Marknadsanalys, Insikter & Prognos, efter Användning …..81

9.6. USA Marknadsanalys, Insikter & Prognos, efter Försäljningskanal .82

9.7. Kanada Marknadsanalys, Insikter & Prognos, efter Typ ……….83

9.8. Kanada Marknadsanalys, Insikter & Prognos, efter Användning84

9.9. Kanada Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 85

9.10. Mexiko Marknadsanalys, Insikter & Prognos, efter Typ ……….86

9.11. Mexiko Marknadsanalys, Insikter & Prognos, efter Användning 87

9.12. Mexiko Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 88

KAPITEL NR. 10 : EUROPA MARKNADSANALYS, INSIKTER &

PROGNOS, EFTER LAND…………………….89

10.1. Europa Marknadsanalys, Insikter & Prognos, efter Typ………..92

10.2. Europa Marknadsanalys, Insikter & Prognos, efter Användning 93

10.3. Europa Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 94

10.4. Storbritannien Marknadsanalys, Insikter & Prognos, efter Typ ……………95

10.5. Storbritannien Marknadsanalys, Insikter & Prognos, efter Användning…..96

10.6. Storbritannien Marknadsanalys, Insikter & Prognos, efter Försäljningskanal .97

10.7. Frankrike Marknadsanalys, Insikter & Prognos, efter Typ ……….. 98

10.8. Frankrike Marknadsanalys, Insikter & Prognos, efter Användning. 99

10.9. Frankrike Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 100

10.10. Tyskland Marknadsanalys, Insikter & Prognos, efter Typ ….. 101

10.11. Tyskland Marknadsanalys, Insikter & Prognos, efter

Användning 102

10.12. Tyskland Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 103

10.13. Italien Marknadsanalys, Insikter & Prognos, efter Typ…………. 104

10.14. Italien Marknadsanalys, Insikter & Prognos, efter Användning .. 105

10.15. Italien Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 106

10.16. Spanien Marknadsanalys, Insikter & Prognos, efter Typ……….. 107

10.17. Spanien Marknadsanalys, Insikter & Prognos, efter Användning 108

10.18. Spanien Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 109

10.19. Resten av Europa Marknadsanalys, Insikter & Prognos, efter

Typ 110

10.20. Resten av Europa Marknadsanalys, Insikter & Prognos, efter

Användning 111

10.21. Resten av Europa Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 112

KAPITEL NR. 11 : ASIEN-PACIFIC MARKNADSANALYS, INSIKTER

& PROGNOS, EFTER LAND………………. 113

11.1. Asien-Pacific Marknadsanalys, Insikter & Prognos, efter Typ ..116

11.2. Asien-Pacific Marknadsanalys, Insikter & Prognos, efter

Användning 117

11.3. Asien-Pacific Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 118

11.4. Kina Marknadsanalys, Insikter & Prognos, efter Typ………..119

11.5. Kina Marknadsanalys, Insikter & Prognos, efter Användning 120

11.6. Kina Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 121

11.7. Japan Marknadsanalys, Insikter & Prognos, efter Typ………..122

11.8. Japan Marknadsanalys, Insikter & Prognos, efter Användning 123

11.9. Japan Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 124

11.10. Sydkorea Marknadsanalys, Insikter & Prognos, efter Typ 125

11.11. Sydkorea Marknadsanalys, Insikter & Prognos, efter

Användning 126

11.12. Sydkorea Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 127

11.13. Indien Marknadsanalys, Insikter & Prognos, efter Typ…………128

11.14. Indien Marknadsanalys, Insikter & Prognos, efter Användning .129

11.15. Indien Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 130

11.16. Australien Marknadsanalys, Insikter & Prognos, efter Typ……131

11.17. Australien Marknadsanalys, Insikter & Prognos, efter

Användning 132

11.18. Australien Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 133

11.19. Resten av Asien-Pacific Marknadsanalys, Insikter & Prognos, efter

Typ 134

11.20. Resten av Asien-Pacific Marknadsanalys, Insikter & Prognos, efter

Användning 135

11.21. Resten av Asien-Pacific Marknadsanalys, Insikter & Prognos, efter

Försäljningskanal 136

KAPITEL NR. 12 : LATINAMERIKA MARKNADSANALYS,

INSIKTER & PROGNOS, EFTER LAND… 137

12.1. Latinamerika Marknadsanalys, Insikter & Prognos, efter

Typ 139

12.2. Latinamerika Marknadsanalys, Insikter & Prognos, efter

Användning 140

12.3. Latinamerika Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 141

12.4. Brasilien Marknadsanalys, Insikter & Prognos, efter Typ……….. 142

12.5. Brasilien Marknadsanalys, Insikter & Prognos, efter Användning 143

12.6. Brasilien Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 144

12.7. Argentina Marknadsanalys, Insikter & Prognos, efter Typ…. 145

12.8. Argentina Marknadsanalys, Insikter & Prognos, efter

Användning 146

12.9. Argentina Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 147

12.10. Resten av Latinamerika Marknadsanalys, Insikter & Prognos, efter

Typ 148

12.11. Resten av Latinamerika Marknadsanalys, Insikter & Prognos, efter

Användning 149

12.12. Resten av Latinamerika Marknadsanalys, Insikter & Prognos, efter

Försäljningskanal 150

KAPITEL NR. 13 : MELLANÖSTERN MARKNADSANALYS,

INSIKTER & PROGNOS, EFTER LAND …151

13.1. Mellanöstern Marknadsanalys, Insikter & Prognos, efter Typ .153

13.2. Mellanöstern Marknadsanalys, Insikter & Prognos, efter

Användning 154

13.3. Mellanöstern Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 155

13.4. Turkiet Marknadsanalys, Insikter & Prognos, efter Typ ………156

13.5. Turkiet Marknadsanalys, Insikter & Prognos, efter

Användning 157

13.6. Turkiet Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 158

13.7. GCC Marknadsanalys, Insikter & Prognos, efter Typ ………….159

13.8. GCC Marknadsanalys, Insikter & Prognos, efter Användning…160

13.9. GCC Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 161

13.10. Resten av Mellanöstern Marknadsanalys, Insikter & Prognos, efter

Typ 162

13.11. Resten av Mellanöstern Marknadsanalys, Insikter & Prognos, efter

Användning 163

13.12. Resten av Mellanöstern Marknadsanalys, Insikter & Prognos, efter

Försäljningskanal 164

13.13. Israel Marknadsanalys, Insikter & Prognos, efter Typ……….. 165

13.14. Israel Marknadsanalys, Insikter & Prognos, efter Användning 166

13.15. Israel Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 167

KAPITEL NR. 14 : AFRIKA MARKNADSANALYS, INSIKTER &

PROGNOS, EFTER LAND …………………. 168

14.1. Afrika Marknadsanalys, Insikter & Prognos, efter Typ ………. 170

14.2. Afrika Marknadsanalys, Insikter & Prognos, efter Användning 171

14.3. Afrika Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 172

14.4. Mellanöstern Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 173

14.5. Sydafrika Marknadsanalys, Insikter & Prognos, efter Typ 174

14.6. Sydafrika Marknadsanalys, Insikter & Prognos, efter

Användning 175

14.7. Sydafrika Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 176

14.8. Egypten Marknadsanalys, Insikter & Prognos, efter Typ……….. 177

14.9. Egypten Marknadsanalys, Insikter & Prognos, efter Användning 178

14.10. Egypten Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 179

14.11. Resten av Afrika Marknadsanalys, Insikter & Prognos, efter

Typ 180

14.12. Resten av Afrika Marknadsanalys, Insikter & Prognos, efter

Användning 181

14.13. Resten av Afrika Marknadsanalys, Insikter & Prognos, efter Försäljnings-

Kanal 182

KAPITEL NR. 15 : FÖRETAGSPROFIL ………………………….183

15.1. Bristol-Myers Squibb Company …………………………………….183

15.2. Merck & Co., Inc. ………………………………………………………..186

15.3. Regeneron Pharmaceuticals Inc…………………………………….189

15.4. ENB Therapeutics, Inc………………………………………………….192

15.5. Exelixis, Inc. 194

15.6. AstraZeneca 197

15.7. GSK plc 200

15.8. F. Hoffmann-La Roche Ltd…………………………………………….203

15.9. Eisai Co., Ltd 206

15.10. ImmunityBio, Inc. ……………………………………………………….209

Figurförteckning

FIG NR. 1. Checkpoint-hämmare refraktär cancermarknad intäkts-

Andel, Efter Typ, 2025 & 2032……………………………………..58

FIG NR. 2. Marknadsattraktivitet analys, Efter Typ……………………..59

FIG NR. 3. Inkrementell intäktstillväxtmöjlighet efter Typ, 2025 –

2032 ……………………………………………………………………..60

FIG NR. 4. Checkpoint-hämmare refraktär cancermarknad intäkts-

Andel, Efter Användning, 2025 & 2032…………………………….62

FIG NR. 5. Inkrementell intäktstillväxtmöjlighet efter Användning,

2025 – 2032…………………………………………………………….63

FIG NR. 6. Inkrementell intäktstillväxtmöjlighet efter Användning,

2025 – 2032…………………………………………………………….64

FIG NR. 7. Checkpoint-hämmare refraktär cancermarknad intäkts-

Andel, Efter Försäljningskanal, 2025 & 2032 …………………………66

FIG NR. 8. Mark