Översikt över marknaden för derivat av bovint blodplasma:

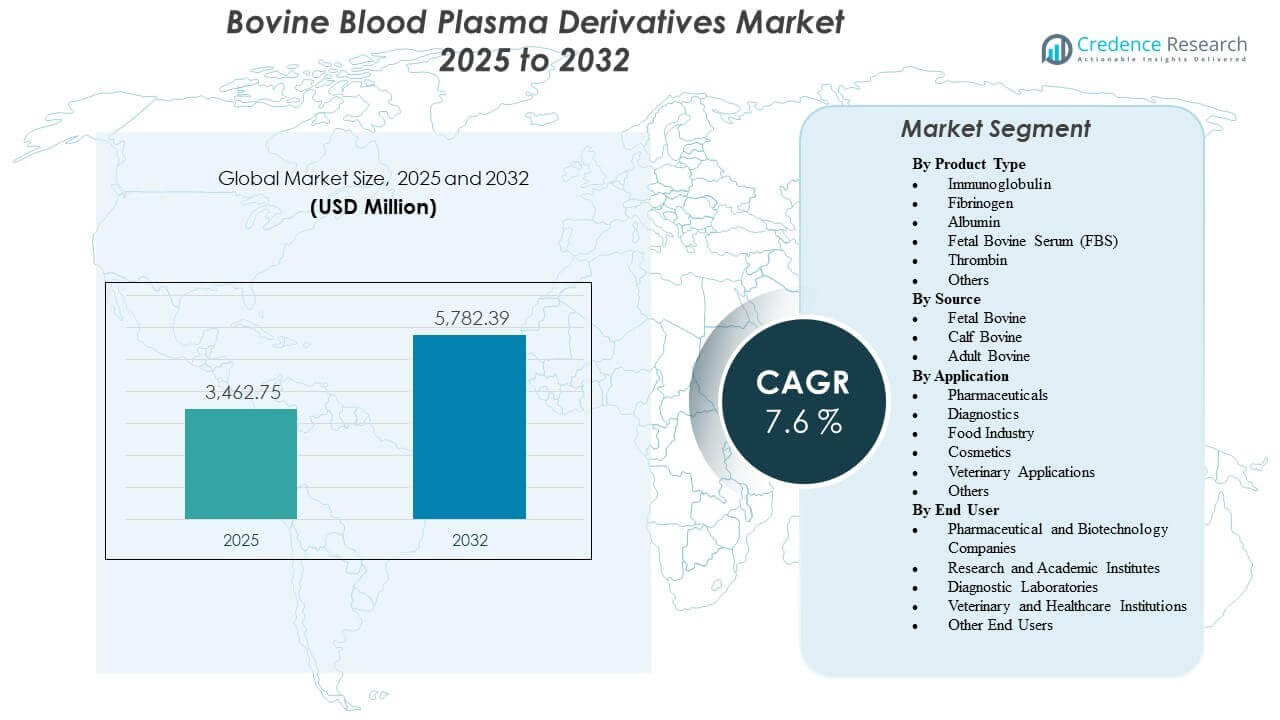

Den globala marknaden för derivat av bovint blodplasma uppskattades till 3 462,75 miljoner USD år 2025 och förväntas nå 5 782,39 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,6% från 2025 till 2032. Efterfrågan drivs främst av fortsatt biopharma- och livsvetenskapsaktivitet som kräver pålitliga protein- och serumprodukter från nötkreatur för utvecklingsarbetsflöden, analytisk validering och specialiserat tillverkningsstöd. Expansion av diagnostik- och forskningskapacitet, tillsammans med bredare antagande av standardiserade kvalitetskontroller och spårbarhetskrav, fortsätter att stärka upphandlingen av kvalificerade plasmaderivat både för reglerade och oreglerade användningsområden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för derivat av bovint blodplasma 2025 |

3 462,75 miljoner USD |

| Marknad för derivat av bovint blodplasma, CAGR |

7,6% |

| Marknadsstorlek för derivat av bovint blodplasma 2032 |

5 782,39 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden förväntas expandera från 3 462,75 miljoner USD (2025) till 5 782,39 miljoner USD (2032) med en årlig tillväxttakt (CAGR) på 7,6% (2025–2032).

- Nordamerika stod för 39,2% av den totala intäkten år 2025, vilket återspeglar en stark koncentration av efterfrågan inom biopharma och forskning.

- Fetal bovint serum (FBS) representerade 23,5% andel år 2025 inom produkttyper, stödd av bred cellkulturkompatibilitet och återkommande användning.

- Läkemedel stod för 26,5% andel år 2025 efter tillämpning, understött av krav på utveckling och tillverkningsstöd för biologiska läkemedel.

- Sjukhus och kliniker hade 28,5% andel år 2025 efter slutanvändare, stödd av klinisk användning av plasmaderiverade komponenter och stadig institutionell upphandling.

Segmentanalys

Antagandet av derivat av bovint blodplasma är nära kopplat till kvalitetskänsliga arbetsflöden där proteinfunktionalitet, konsistens och spårbarhet är centrala inköpskriterier. Köpare prioriterar vanligtvis validerade testprofiler, leveranskontinuitet och prestanda från sats till sats eftersom nedströmsvariabilitet kan störa reproducerbarhet av tester, celltillväxtprestanda eller processjämförbarhet. Som ett resultat påverkar kvalificerad sourcing och robusta screeningmetoder leverantörsvalet lika starkt som priset, särskilt för reglerade eller dokumentationsintensiva program.

Marknadsefterfrågan stöds av bred användning inom biopharmautveckling, diagnostik och forskningsmiljöer, där flera derivattyper har olika roller. Vissa användare optimerar kostnader och efterlevnad genom att segmentera inköp mellan premiumkvalificerade material för känsliga applikationer och standardkvaliteter för rutinmässiga arbetsflöden. Samtidigt uppmuntrar tillväxten inom avancerad forskning och komplexa biologiska program till djupare specifikation av insatser, inklusive strängare ursprungsdokumentation och utökad kontaminationsscreening.

Insikter efter produkttyp

Fosterbovint serum (FBS) stod för den största andelen på 23,5% år 2025. Det leder på grund av dess breda kompatibilitet över däggdjurscellinjer och dess roll som ett allmänt effektivt tillväxttillskott för forsknings- och utvecklingsarbetsflöden. Återkommande konsumtionsmönster och behovet av tillförlitlig prestanda över tester och cellkulturprotokoll stödjer en konsekvent efterfrågan. Leverantörsdifferentiering är ofta starkast i detta segment, eftersom köpare värdesätter spårbarhet, screeningdjup och partikvalificeringsstöd för känsliga applikationer.

Insikter efter källa

Källval drivs främst av applikationens känslighet, önskade proteinprofiler och dokumentationskrav snarare än en enda universellt dominerande insatskategori. Fosterhärledd material föredras vanligtvis för mer känsliga cellkulturkontexter där tillväxtprestanda och konsistens prioriteras, medan kalv- och vuxenkällor kan användas där funktionella krav skiljer sig eller kostnads- och tillgänglighetsöverväganden spelar en större roll. Importkontroller, veterinäröverensstämmelser och ursprungsdokumentation kan påverka inköpsbeslut och förändra inköpspreferenser över tid. Leveranskontinuitet och spårbarhet förblir centrala urvalskriterier över alla källkategorier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter applikation

Läkemedel stod för den största andelen på 26,5% år 2025. Segmentet leder eftersom plasmaderivat och sera stöder biologisk utvecklingsarbetsflöden, analytisk jämförbarhet och specialiserade produktions- eller valideringsbehov över läkemedelsrörledningar. Efterfrågan förstärks av uppskalningen av biologiska program och kravet på konsekventa insatser under utvecklings- och tillverkningstransitioner. Inköpsbeslut i detta segment tenderar att betona dokumentationsstyrka, kvalitetssystemmognad och långsiktig leveranssäkerhet.

Insikter efter slutanvändare

Sjukhus & kliniker stod för den största andelen på 28,5% år 2025. Detta ledarskap speglar stadig institutionell upphandling och den kliniska relevansen av vissa plasmaderiverade komponenter i behandlings- och procedurarbetsflöden. Stora anläggningar tenderar att föredra pålitliga leveranskedjor och standardiserade specifikationer som är i linje med interna kvalitets- och efterlevnadsprocesser. Även där upphandling är centraliserad förblir efterfrågan stabil på grund av återkommande kliniska behov och pågående ersättningscykler.

Marknadsdrivkrafter för bovina blodplasmoderivat

Expansion av biopharmaceutisk aktivitet och utveckling av biologiska läkemedel

Utvecklingen inom biofarmaceutik fortsätter att öka beroendet av konsekventa biologiska insatser som stödjer reproducerbara uppströms- och analytiska arbetsflöden. Plasmaderivat och sera används i utvecklingsvägar där prestandakonsistens minskar experimentell variabilitet och hjälper till att bibehålla jämförbarhet över stadier. När programmen fortskrider från forskning till utveckling i senare skeden, skärps dokumentations- och kvalitetskrav, vilket förstärker efterfrågan på kvalificerade material. Denna dynamik stödjer både volymtillväxt och premiumisering för högkvalitativa insatser.

- Till exempel uppger Cytiva att deras HyClone Characterized FBS produceras med äkta poolteknik för att minska flask-till-flask-variabilitet, är trippelfiltrerad genom sekventiella 100 nm (0,1 µm) filter, är endotoxintestad vid ≤10EU/mL och genomgår virustestning för varje parti enligt 9 CFR 113.53.

Ökat fokus på kvalitetskontroll, spårbarhet och standardiserade specifikationer

Köpare kräver i allt högre grad starkare spårbarhet, ursprungsdokumentation och kontamineringsscreening för att minska risker i känsliga arbetsflöden. Dessa förväntningar påverkar leverantörskvalificering, kontraktsstrukturering och valet av applikationsspecifika grader. Standardiseringsinsatser höjer också värdet på leverantörsstöd som partikelkvalificering, dokumentationspaket och testtransparens. Med tiden skiftar dessa faktorer inköp mot leverantörer med robusta kvalitetssystem och pålitlig leveranskontinuitet.

- Till exempel rapporterar Corning att deras FBS är fullt spårbart till slakteriet, är trippel 0,1 mikron sterilfiltrerad till en sterilitetssäkerhetsnivå på 10^-3, och att varje parti måste klara USP och EP 2.6.1 sterilitetstestning, testas negativt för mykoplasma och uppfylla ett gamma-glutamyltransferas-äkthetströskelvärde på ≤10IU/L.

Tillväxt inom diagnostik, forskningstestning och laboratoriegenomströmning

Laboratoriebaserad aktivitet stödjer efterfrågan över flera derivattyper som används för analysutveckling, validering och rutinmässig testning. Miljöer med högre genomströmning värdesätter material som förbättrar reproducerbarhet och minskar omarbetning orsakad av variabilitet. När diagnostikutvecklingen expanderar över flera sjukdomsområden stödjer bredare användning av validerade reagenser och insatser en stadig konsumtion. Detta ökar också efterfrågan på leverantörer som erbjuder konsekvent kvalitet och stabil tillgänglighet.

Diversifiering av slutanvändningsbehov bortom traditionella forskningsarbetsflöden

Bortom akademiska och forskningsinstitutioner stöds slutanvändningsbehov av kliniska miljöer, diagnostiska laboratorier, veterinärinstitutioner och industriella användare med specialiserade tillämpningar. Denna diversifiering ökar grundläggande efterfrågestabilitet eftersom tillväxten inte är beroende av en enda kundgrupp. Det utökar också utbudet av kvalitetskrav, från premiumkvalificerade insatser till kostnadsoptimerade alternativ. Leverantörer som kan hantera portföljer med flera grader och upprätthålla kvalitetssäkring i stor skala tenderar att dra mest nytta av detta.

Utmaningar på marknaden för derivat av bovint blodplasma

Begränsningar på utbudssidan och komplexiteten i efterlevnad förblir ihållande utmaningar, särskilt för produkter som kräver strikt ursprungsdokumentation och omfattande screening. Variationsrisker, inklusive skillnader i prestanda mellan olika partier, kan skapa ytterligare kvalificeringstid och kostnader för slutanvändare, särskilt i känsliga cellkulturprocesser. Logistikbegränsningar, lagringskrav och hantering av kylkedjan kan ytterligare öka kostnader och risker för global leverans. Dessutom kan inköpsteam ställas inför osäkerhet när regleringar eller handelsrestriktioner påverkar flexibiliteten i sourcing.

Konkurrenstrycket intensifieras också kring kvalitetsdokumentation, valideringsstöd och långsiktiga tillgänglighetsåtaganden. Köpare minskar ofta antalet leverantörer för att begränsa variation och förenkla kvalificeringen, vilket ökar omställningsfriktionen och höjer förväntningarna på leverantörens prestanda. Behovet av att upprätthålla konsekventa specifikationer samtidigt som man skalar upp leveransen kan vara operativt utmanande. Prispress kan öka när köpare söker kostnadsoptimering för icke-kritiska kvaliteter, vilket minskar marginalerna i mer varufierade produktlinjer.

- Till exempel uppger Merck att de köper samma godkända råmaterial för cellkulturmedia från samma kvalificerade leverantörer för användning på alla tillverkningsställen, och deras harmoniserade kvalitetsramverk täcker fem platser: Lenexa, St. Louis-Broadway, Irvine, Darmstadt och Nantong under ISO 9001:2015-certifiering.

Marknadstrender och möjligheter

En viktig trend är den ökande segmenteringen av inköpsstrategier, där organisationer antar en nivåindelad sourcing baserad på applikationens kritikalitet. Högre kvaliteter, noggrant kvalificerade material prioriteras i allt högre grad för reglerade eller känsliga arbetsflöden, medan standardkvaliteter reserveras för rutinmässig användning. Detta skapar möjligheter för leverantörer att utöka differentierade portföljer och mervärdestjänster som partireservationsprogram, förbättrad dokumentation och utökade screeningprofiler. Med tiden kan efterfrågan på premiumkvaliteter stödja starkare genomsnittliga försäljningspriser i delar av marknaden.

- Till exempel positionerar Thermo Fisher Scientific sin Gibco MaxSpec FBS som en premiumingrediens för känsliga cellkulturprocesser, med upp till 76 kvalitetsspecifikationstester och frisläppningsgränser på ≤1 EU/mL endotoxin och ≤15 mg/dL hemoglobin, vilket visar hur strängare kvalificeringsstandarder och djupare screeningprofiler kan stödja differentierad premiumkvalitetssourcing.

En annan trend är den stadiga expansionen av bioprocesskapacitet i utvecklings- och framväxande nav, vilket skapar nya efterfrågepooler utanför traditionella fästen. Tillväxten i lokal forskningsinfrastruktur och diagnostikkapacitet stöder regional konsumtion och uppmuntrar lokala lager- och distributionspartnerskap. Leverantörer som stärker regional tillgänglighet, tekniskt stöd och leveranssäkerhet kan fånga inkrementell tillväxt. Portföljbredd över derivattyper blir också en konkurrensfördel eftersom kunder föredrar färre leverantörer som kan möta flera behov.

Regionala insikter

Nordamerika

Nordamerika hade den största andelen på 39,2% år 2025, stödd av en stark koncentration av biopharmaceutisk utvecklingsaktivitet, mogen forskningsinfrastruktur och hög laboratoriegenomströmning. Efterfrågan förstärks av stränga kvalitetsförväntningar som höjer värdet av spårbarhet, screeningdjup och leverantörsvalideringsstöd. Institutionella inköp i kliniska och forskningsmiljöer hjälper till att stabilisera grundkonsumtionen. Köpare föredrar ofta etablerade leverantörer med stark dokumentation och leveranskontinuitet.

Europa

Europa stod för 23,6% andel år 2025, förankrad i etablerade biopharmaekosystem, reglerade laboratoriemiljöer och konsekvent diagnostisk aktivitet. Inköpsbeslut betonar ofta specifikationskonsistens och dokumenterade kvalitetssystem för att stödja reproducerbarhet och efterlevnad. Efterfrågan förblir stabil över forskningsinstitut och kommersiella laboratorier som kräver pålitliga reagensinsatser. Styrkan i distribution över flera länder och regional tillgänglighet av lager är viktiga konkurrensfaktorer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerade 23,1% andel år 2025, stödd av expanderande biopharmatillverkningskapacitet, ökande forskningsintensitet och bredare tillgång till diagnostik. Tillväxten förstärks av ökande investeringar i laboratoriekapacitet och uppskalning av utvecklingsprogram som kräver konsekventa biologiska insatser. Köpare fokuserar i allt högre grad på kvalitetssäkring och stabil leverans när användningen expanderar. Leverantörer som förbättrar regionalt stöd och lokal tillgänglighet är väl positionerade för att dra nytta av en fortsatt efterfrågeexpansion.

Latinamerika

Latinamerika hade 8,4% andel år 2025, vilket återspeglar en mindre men stadigt utvecklande bas av diagnostisk aktivitet, veterinär efterfrågan och tillämpad forskningsanvändning. Efterfrågan stöds av tillväxt i laboratorienätverk och gradvis modernisering av test- och forskningskapaciteter. Inköp kan vara mer priskänsliga, vilket ökar vikten av portföljflexibilitet över flera kvaliteter. Leveranssäkerhet och distributionsomfattning förblir viktiga krav för köpare.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 5,7% andel år 2025, stödd av gradvis expansion av hälso- och laboratorieinfrastruktur och selektiv tillväxt i forskningskapacitet. Efterfrågan är ofta koncentrerad till större stadscentra och större institutionella köpare. Importberoende och logistikkomplexitet kan påverka inköpscykler och leverantörsval. Leverantörer som erbjuder pålitlig distribution och konsekvent dokumentation kan stärka konkurrenskraften i denna region.

Konkurrenslandskap

Konkurrensen på marknaden för bovina blodplasmaprodukter kretsar kring styrkan i kvalitetssäkring, spårbarhet, screeningdjup och förmågan att leverera konsekventa partier i stor skala. Leverantörer differentierar sig genom validerade testprofiler, dokumentationspaket anpassade till reglerade arbetsflöden och servicemodeller som stödjer kvalificering och repeterbarhet. Portföljbredd över derivattyper och pålitlig global distribution är stora fördelar, särskilt för kunder som söker leverantörskonsolidering. Långsiktiga relationer förstärks av omställningskostnader kopplade till omkvalificering och prestandajämförelsekrav.

Thermo Fisher Scientific Inc. är positionerat med bred täckning av livsvetenskapsportföljer och distributionskapacitet som stöder återkommande efterfrågan på cellkultur och bioprocessinsatser. Företagets strategi betonar vanligtvis standardiserade produktspecifikationer, stöd för kvalificeringsbehov och global tillgänglighet för användare på flera platser. Dess marknadsrelevans gynnas av korsförsäljning över relaterade laboratorieförbrukningsvaror och arbetsflödeslösningar. Stark kanalräckvidd och tekniskt stöd kan förstärka kundlojalitet i dokumentationsintensiva miljöer.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga branschaktörer. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I februari 2026 tillkännagav Dyadic Applied BioSolutions och Proliant Health & Biologicals den kommersiella lanseringen av deras gemensamt utvecklade rekombinanta humana albuminprodukt, vilket markerar den första kommersiella försäljningen av ett rekombinant protein producerat av Dyadic.

- I februari 2025 tillkännagav Thermo Fisher Scientific Inc. ett definitivt avtal om att förvärva Solventums renings- och filtreringsverksamhet för cirka 4,1 miljarder USD i kontanter, ett drag som stärker Thermo Fishers bioprocessportfölj och är relevant för arbetsflöden inom plasmahärledda och biologiska tillverkningsprocesser.

- I december 2025 tillkännagav Auckland BioSciences Ltd sitt förvärv av Christchurch-baserade Genesis BioLab och sa att affären skulle utöka dess kapacitet inom nutraceuticals samtidigt som den bygger vidare på sin befintliga verksamhet inom bioaktiva ämnen, där djurserum används i cellkultur och biopharmaceutisk tillverkning.

- I november 2024 lanserade BioWest (Frankrike) ett nytt högkvalitativt bovint serum specifikt utformat för storskaliga cellkulturtillämpningar. Serumet härrör från koagulerat helblod som samlats in aseptiskt från ett foster via hjärtpunktion, i full överensstämmelse med europeiska regler, och valdes för sina premiumendotoxinnivåer, hemoglobinprofil och överlägsna celltillväxtegenskaper, vilket säkerställer tillförlitliga och reproducerbara resultat för biopharmaceutiska forskare och tillverkare.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2025 |

USD 3,462.75 miljoner |

| Intäktsprognos 2032 |

USD 5,782.39 miljoner |

| Tillväxttakt (CAGR) |

7,6% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2025–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som täcks |

Efter Produkttyp; Efter Källa; Efter Användning; Efter Slutanvändare |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Thermo Fisher Scientific Inc.; Merck KGaA; Proliant Biologicals; LAMPIRE Biological Laboratories, Inc.; Rocky Mountain Biologicals, Inc.; Bovogen Biologicals Pty Ltd; Kraeber & Co GmbH; Atlanta Biologicals, Inc.; Auckland BioSciences Ltd; Cytiva |

| Antal sidor |

330 |

Efter Segmentering

Efter Produkttyp

- Immunoglobulin

- Fibrinogen

- Albumin

- Fetalt bovint serum (FBS)

- Trombin

- Andra

Efter källa

- Fetalt bovint

- Kalvbovint

- Vuxet bovint

Efter tillämpning

- Läkemedel

- Diagnostik

- Livsmedelsindustri

- Kosmetika

- Veterinära tillämpningar

- Andra

Efter slutanvändare

- Läkemedels- och bioteknikföretag

- Forsknings- och akademiska institut

- Diagnostiska laboratorier

- Veterinära och hälso- och sjukvårdsinstitutioner

- Andra slutanvändare

Efter region

- Nordamerika

- Europa

- Asien och Stillahavsområdet

- Latinamerika

- Mellanöstern och Afrika