Marknadsöversikt

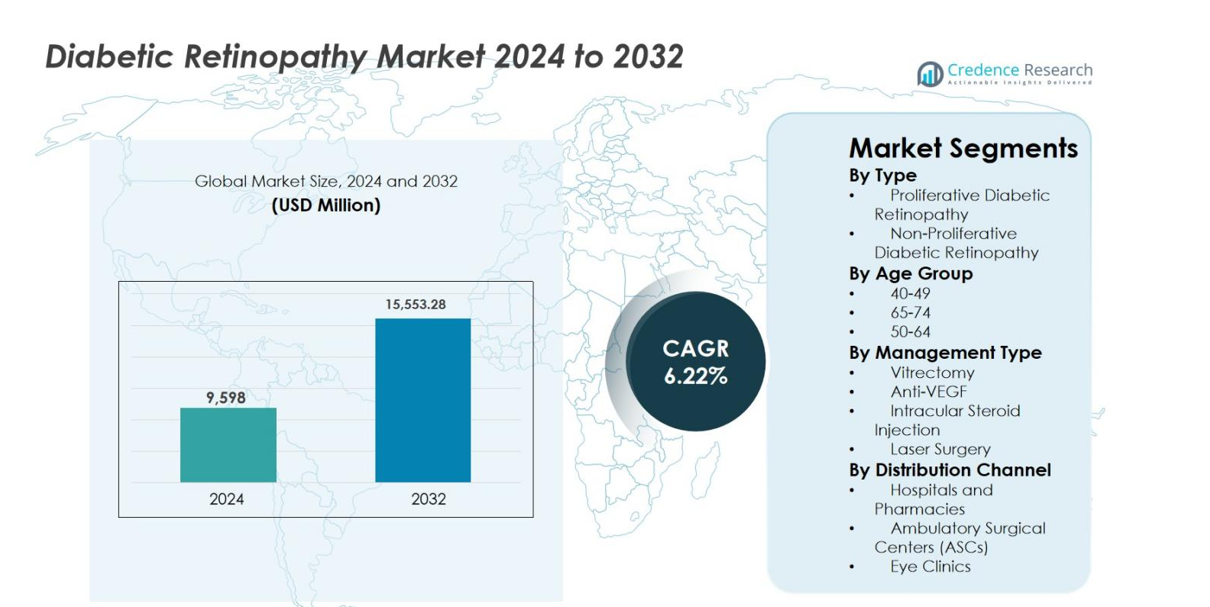

Marknadsstorleken för diabetisk retinopati värderades till 9 598 miljoner USD år 2024 och förväntas nå 15 553,28 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,22% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Diabetisk Retinopati 2024 |

9 598 miljoner USD |

| Diabetisk Retinopati Marknad, CAGR |

6,22% |

| Marknadsstorlek för Diabetisk Retinopati 2032 |

15 553,28 miljoner USD |

Marknaden för diabetisk retinopati drivs av den starka närvaron av etablerade läkemedels- och bioteknikföretag som fokuserar på hantering av näthinnesjukdomar, inklusive Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., Alimera Sciences, Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides och Kowa Company Ltd. Dessa aktörer betonar innovation inom anti-VEGF-terapier, system för läkemedelsleverans med långvarig frisättning och nya biologiska läkemedel för att förbättra behandlingens hållbarhet och patientresultat. Nordamerika leder marknaden för diabetisk retinopati med en exakt marknadsandel på 38,2%, stödd av avancerad hälsoinfrastruktur, höga screeningfrekvenser och gynnsamma ersättningspolicyer. Europa följer med en andel på 27,6%, drivet av starka offentliga hälsoprogram, medan Asien och Stillahavsområdet har en andel på 23,4%, stödd av en stor diabetisk population och ökad tillgång till ögonvård.

Marknadsinsikter

- Marknadsstorleken för diabetisk retinopati värderades till 9 598 miljoner USD år 2024 och förväntas nå 15 553,28 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,22%, stödd av ökande diabetesprevalens och ökad efterfrågan på synbevarande terapier.

- Marknadstillväxten drivs främst av den växande globala diabetiska populationen, längre sjukdomsvaraktighet och högre screeningfrekvenser, vilket ökar diagnos- och behandlingsvolymer, särskilt för tidig icke-proliferativ diabetisk retinopati.

- En viktig marknadstrend är den starka adoptionen av anti-VEGF-terapi, som dominerar hanteringstyperna med cirka 52,4% andel, drivet av bevisad klinisk effektivitet, gynnsam ersättning och utbredd läkarpreferens.

- Konkurrensaktivitet fokuserar på innovation inom långverkande injektioner, implantat med långvarig frisättning och pipeline-expansion, då ledande aktörer stärker oftalmologiportföljer och strävar efter differentiering genom förbättrad behandlingens hållbarhet.

- Regionalt leder Nordamerika med 38,2% andel, följt av Europa med 27,6% och Asien och Stillahavsområdet med 23,4%, medan icke-proliferativ diabetisk retinopati förblir den dominerande sjukdomssegmentet med cirka 64,8% andel på grund av högre prevalens och tidig diagnos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter Typ

Diabetisk retinopati-marknaden efter sjukdomstyp leds av Icke-proliferativ diabetisk retinopati (NPDR), som stod för 64,8% marknadsandel år 2024. NPDR-dominansen drivs av dess högre förekomst bland tidiga och medelstora diabetiker och ökande screeningfrekvenser som möjliggör tidigare diagnos. Växande medvetenhetsprogram, rutinmässiga fundusundersökningar och den ökande globala diabetikerpopulationen stödjer efterfrågan på NPDR-hantering. Proliferativ diabetisk retinopati (PDR) representerar ett mindre men kritiskt segment, drivet av avancerad sjukdomsgrad och högre interventionsbehov, särskilt hos patienter med långvarig, dåligt kontrollerad diabetes.

- Till exempel visade Regenerons Eylea (aflibercept) en varaktig förbättring av ≥2-stegs DR-svårighetsgradspoäng hos NPDR-patienter i DRCR Retina Network Protocol W, vilket förstärker tidig farmakologisk intervention innan progression till PDR.

Efter åldersgrupp

Åldersgruppen 50–64 dominerade diabetisk retinopati-marknaden med 38,6% andel år 2024, stödd av en hög förekomst av typ 2-diabetes och längre sjukdomsvaraktighet. Denna grupp visar ökad mottaglighet för mikrovaskulära komplikationer på grund av kumulativ glykemisk exponering och livsstilsrelaterade riskfaktorer. Regelbunden oftalmisk övervakning och tidig terapeutisk intervention driver högre diagnos- och behandlingsfrekvenser. Segmentet 65–74 följer tätt efter, drivet av åldrande befolkningar, medan gruppen 40–49 gynnas av växande förebyggande screening och tidiga sjukdomsidentifieringsinitiativ.

- Till exempel visar data från CDC National Diabetes Statistics Report (2023) att vuxna i åldern 45–64 står för en av de högsta diagnostiserade diabetesförekomsterna i USA, vilket direkt ökar volymen av rutinmässig näthinnescreening i denna åldersgrupp.

Efter hanteringstyp

Diabetisk retinopati-marknaden efter hanteringstyp domineras av Anti-VEGF-terapi, med 52,4% marknadsandel år 2024. Detta ledarskap drivs av stark klinisk effektivitet i att minska makulaödem, förbättra visuella resultat och fördröja sjukdomsprogression. Gynnsam ersättningstäckning, upprepad behandlingsadoption och läkarpreferens förstärker ytterligare dominansen. Laserkirurgi förblir allmänt använd i avancerade fall på grund av hållbarhet och kostnadseffektivitet, medan vitrektomi och intravitreala steroidinjektioner stödjer komplexa eller refraktära fall, vilket bidrar till diversifierad behandlingsbehov.

Viktiga tillväxtdrivare

Ökande global förekomst av diabetes

Den ökande globala bördan av diabetes förblir den primära tillväxtdrivaren för diabetisk retinopati-marknaden. Stillastående livsstilar, ohälsosamma kostmönster och ökande fetma fortsätter att accelerera förekomsten av både typ 1 och typ 2-diabetes över utvecklade och framväxande ekonomier. Längre livslängd bland diabetiker ökar kumulativ exponering för hyperglykemi, vilket avsevärt ökar risken för näthinnekomplikationer. Som ett resultat bevittnar vårdsystemen en växande patientpool som kräver regelbunden näthinnescreening, övervakning och behandling. Denna expanderande diabetikerpopulation driver direkt en uthållig efterfrågan på diagnostiska tjänster, farmakologiska terapier och interventionella procedurer.

- Till exempel framhåller Världshälsoorganisationen (WHO) att långvarig diabetes är en stor riskfaktor för retinopati och noterar att mer än en tredjedel av personer med diabetes utvecklar någon form av diabetisk retinopati under sin livstid.

Framsteg inom terapeutiska teknologier

Kontinuerlig innovation inom terapeutiska metoder stöder starkt tillväxten på marknaden för diabetisk retinopati. Utvecklingen av avancerade anti-VEGF-medel, intravitreala implantat med långsam frisättning och kombinationsbehandlingsstrategier har avsevärt förbättrat kliniska resultat och patientföljsamhet. Dessa terapier möjliggör bättre sjukdomskontroll, minskad injektionsfrekvens och förbättrat bevarande av synskärpa. Växande läkarförtroende för evidensbaserade behandlingsprotokoll och utökad ersättningstäckning påskyndar ytterligare adoptionen. Teknologiska framsteg inom läkemedelsformulering och leveranssystem förbättrar behandlingsprecisionen, vilket gör avancerade terapier mer tillgängliga för olika patientgrupper.

- Till exempel erbjuder AbbVies Ozurdex (dexametason intravitreal implantat) en långvarig frisättning av kortikosteroider i upp till sex månader, vilket minskar behandlingsbördan hos utvalda patienter med diabetisk retinopati och diabetiskt makulaödem och stödjer bredare adoption av långverkande leveranssystem.

Utvidgning av screening- och tidigdiagnosprogram

Det växande fokuset på tidig diagnos och förebyggande ögonvård fungerar som en stor tillväxtkatalysator för marknaden för diabetisk retinopati. Regeringsledda folkhälsoprogram, försäkringsdrivna årliga ögonundersökningar och arbetsgivarsponsrade hälsoprogram uppmuntrar rutinmässig retinal screening bland diabetiker. Förbättrad tillgång till ögonvård i urbana och semi-urbana områden möjliggör tidig upptäckt, särskilt av icke-proliferativ diabetisk retinopati. Tidig diagnos ökar behandlingsstartfrekvensen och långsiktig sjukdomshantering, vilket minskar synhotande komplikationer samtidigt som den behandlade patientbasen stadigt expanderar världen över.

Viktiga trender & möjligheter

Adoption av AI-aktiverad retinal avbildning och diagnostik

Artificiell intelligens-drivna retinala avbildningslösningar omvandlar marknaden för diabetisk retinopati genom att möjliggöra snabbare, mer exakt och skalbar sjukdomsdetektion. AI-algoritmer integrerade med fundusfotografering och optisk koherenstomografi stödjer automatiserad screening, särskilt inom primärvård och avlägsna miljöer. Dessa teknologier minskar den diagnostiska bördan på specialister och förbättrar screeningtäckningen i underbetjänade regioner. Vårdgivare adopterar i allt högre grad AI-assisterade plattformar för att förbättra tidig upptäckt och optimera remissarbetsflöden. Denna trend skapar betydande möjligheter för teknikutvecklare, diagnostiska tjänsteleverantörer och vårdsystem som söker kostnadseffektiva lösningar för att hantera växande diabetiska populationer.

- Till exempel fick Eyenuks EyeArt AI-system regulatoriskt godkännande i flera regioner efter kliniska studier som visade hög noggrannhet i att upptäcka mer än mild diabetisk retinopati, vilket möjliggör automatiserade remisser och minskar beroendet av specialistbedömare i högvolymscreeningsarbetsflöden.

Skifte mot långverkande och kombinationsterapier

Marknaden bevittnar ett starkt skifte mot långverkande behandlingsmetoder och kombinationsterapier som minskar behandlingsfrekvensen och förbättrar patientens följsamhet. Långverkande intravitreala implantat, förlängda anti-VEGF-medel och terapier som riktar sig mot flera sjukdomsvägar får ökad uppmärksamhet. Dessa innovationer adresserar utmaningar kopplade till frekventa injektioner, klinikbesök och behandlingsutmattning. Växande kliniska bevis som stöder hållbar effektivitet och säkerhet stärker läkarnas användning. Denna trend öppnar nya möjligheter för läkemedelsföretag att differentiera produkter, förlänga behandlingslivscykler och förbättra patientresultat samtidigt som de optimerar användningen av vårdresurser.

- Till exempel visade Genentechs Vabysmo (faricimab) hållbar effektivitet med doseringsintervall på upp till 16 veckor i fas III YOSEMITE- och RHINE-studier, vilket återspeglar en växande acceptans av långverkande anti-VEGF-terapi i hanteringen av diabetisk näthinnesjukdom.

Viktiga utmaningar

Höga behandlingskostnader och ersättningsbegränsningar

Höga behandlingskostnader förblir en betydande utmaning på marknaden för diabetisk retinopati, särskilt för avancerade farmakologiska terapier. Anti-VEGF-injektioner, upprepade procedurer och långsiktig sjukdomshantering innebär betydande ekonomiska bördor för vårdsystem och patienter. Otillräckliga ersättningspolicyer i flera framväxande ekonomier begränsar behandlingsåtkomst, vilket leder till försenad intervention och sjukdomsprogression. Kostnadsbegränsningar begränsar också användningen av innovativa terapier i resursbegränsade miljöer, vilket bromsar den övergripande marknadspenetrationen och skapar skillnader i patientvårdsresultat.

Begränsad tillgång till specialiserad ögonvård

Begränsad tillgång till utbildade ögonläkare och avancerade näthinnevårdsanläggningar utgör en kritisk utmaning, särskilt i landsbygds- och låginkomstregioner. Långa väntetider, ojämn fördelning av specialister och otillräcklig infrastruktur hindrar snabb diagnos och behandling. Dessa tillgångsgap bidrar till underdiagnostisering och sen presentation av diabetisk retinopati. Trots växande screeninginsatser begränsar bristen på uppföljningsvård och behandlingskapacitet effektiv sjukdomshantering, vilket påverkar patientresultat och modererar marknadens tillväxtpotential i underbetjänade geografier.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för diabetisk retinopati med cirka 38,2% marknadsandel 2024, stödd av en hög förekomst av diabetes, stark medvetenhet och avancerad vårdinfrastruktur. Omfattande användning av rutinmässig näthinnescreening, tidig diagnos och hög behandlingspenetration för anti-VEGF-terapier driver regionalt ledarskap. Gynnsamma ersättningsramar, stark närvaro av ledande läkemedelsföretag och snabb upptagning av innovativa terapier stöder ytterligare tillväxt. USA förblir den främsta bidragsgivaren på grund av stora diabetiska populationer och tidig användning av AI-baserad diagnostik, medan Kanada drar nytta av expanderande offentliga vårdscreeningsinitiativ.

Europa

Europa stod för cirka 27,6% marknadsandel år 2024, drivet av väletablerade sjukvårdssystem och ökande diabetesincidens bland åldrande befolkningar. Starka statligt ledda screeningprogram och standardiserade behandlingsriktlinjer stödjer tidig upptäckt och konsekvent sjukdomshantering. Länder som Tyskland, Storbritannien, Frankrike och Italien leder den regionala efterfrågan på grund av höga diagnosfrekvenser och tillgång till avancerad ögonvård. Ökad användning av långverkande terapier och växande investeringar i digitala hälsolösningar stärker ytterligare marknadstillväxten, medan utökade medvetenhetsprogram fortsätter att förbättra behandlingsstarten över Västeuropa och Nordeuropa.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 23,4% marknadsandel år 2024 och representerar den snabbast växande regionen på marknaden för diabetisk retinopati. Snabb tillväxt drivs av en stor och expanderande diabetikerpopulation, förbättrad tillgång till sjukvård och ökande medvetenhet om diabetiska ögonkomplikationer. Kina och Indien dominerar den regionala efterfrågan på grund av ökande urbanisering, livsstilsförändringar och statligt stödda screeninginitiativ. Utbyggnad av privat sjukvårdsinfrastruktur och ökad användning av kostnadseffektiva anti-VEGF-terapier stödjer ytterligare tillväxten. Ökade investeringar i teleoftalmologi och AI-baserade screeningsplattformar förbättrar tidig diagnos i underbetjänade områden.

Latinamerika

Latinamerika fångade cirka 6,4% marknadsandel år 2024, stödd av ökande diabetesförekomst och förbättrad tillgång till ögonvård. Länder som Brasilien, Mexiko och Argentina driver den regionala efterfrågan på grund av utökad sjukvårdstäckning och ökande medvetenhet om diabetiska ögonsjukdomar. Gradvis antagande av avancerade terapier, stödda av offentliga och privata partnerskap, förbättrar tillgången till behandling. Dock fortsätter ojämn tillgång till specialiserad vård och begränsningar i ersättning att påverka marknadspenetrationen. Pågående investeringar i screeningprogram och sjukvårdsinfrastruktur förväntas stärka långsiktig marknadstillväxt i regionen.

Mellanöstern och Afrika

Regionen Mellanöstern och Afrika stod för cirka 4,4% marknadsandel år 2024, drivet av ökande diabetesincidens och förbättrade sjukvårdsinvesteringar. Gulfstaterna leder den regionala efterfrågan tack vare bättre tillgång till avancerade ögontjänster och högre sjukvårdsutgifter. Däremot står delar av Afrika inför utmaningar relaterade till begränsad screeningtillgång och specialisttillgänglighet. Ökande statliga initiativ, internationella hälsoprogram och mobila screeninglösningar stödjer tidig upptäckt. Gradvis utbyggnad av sjukvårdsinfrastruktur och medvetenhetskampanjer förväntas förbättra diagnos- och behandlingsfrekvenser i regionen.

Marknadssegmenteringar

Efter Typ

- Proliferativ Diabetisk Retinopati

- Icke-Proliferativ Diabetisk Retinopati

Efter Åldersgrupp

Efter Hanteringstyp

- Vitrektomi

- Anti-VEGF

- Intravitreal Steroidinjektion

- Laserkirurgi

Efter Distributionskanal

- Sjukhus och Apotek

- Ambulerande Kirurgiska Centrum (ASC)

- Ögonkliniker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för diabetisk retinopati har ett måttligt konsoliderat konkurrenslandskap, kännetecknat av närvaron av etablerade läkemedelsföretag och framväxande bioteknikföretag fokuserade på hantering av näthinnesjukdomar. Nyckelaktörer som Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc. och Alimera Sciences upprätthåller starka positioner genom breda oftalmologiska portföljer, robusta kliniska pipelines och etablerade globala distributionsnätverk. Dessa företag betonar innovation inom anti-VEGF-terapier, läkemedelsleveranssystem med långvarig frisättning och nästa generations biologiska läkemedel för att förbättra behandlingens hållbarhet och patientens följsamhet. Mindre aktörer inklusive Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides och Kowa Company Ltd. fokuserar på nya verkningsmekanismer, genbaserade terapier och differentierade formuleringar som riktar sig mot ouppfyllda kliniska behov. Strategiska initiativ som produktlanseringar, utvidgning av kliniska prövningar, partnerskap och geografisk marknadsexpansion förblir centrala för konkurrenspositionering, då företag strävar efter att stärka terapeutisk effektivitet, förlänga produktlivscykler och fånga den växande efterfrågan som drivs av stigande diabetiska populationer världen över.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Genentech, Inc.

- Oxurion NV

- Kowa Company Ltd.

- AbbVie Inc.

- Sirnaomics

- Bayer AG

- BCNPeptides

- Alimera Sciences

- Novartis AG

- Ampio Pharmaceuticals Inc.

Senaste utvecklingen

- I augusti 2025 slutförde Topcon Healthcare förvärvet av Intelligent Retinal Imaging Systems för att förbättra ansluten vård över primär- och ögonvårdstjänster, vilket stödjer screeninginsatser för diabetisk retinopati.

- I juni 2025 började Avant Technologies, Inc. och dess joint venture-partner Ainnova Tech, Inc. med screening av diabetisk retinopati med hjälp av sin AI-baserade Vision AI-plattform i samarbete med Grupo Dökkas apoteksnätverk i Centralamerika.

- I maj 2025 meddelade Roches Genentech att den amerikanska FDA godkände Susvimo® (ranibizumab injektion) 100 mg/mL för behandling av diabetisk retinopati, vilket markerar den första kontinuerliga leveransbehandlingen som kräver endast en påfyllning var nionde månad.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Åldersgrupp, Managementtyp Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för diabetisk retinopati kommer att fortsätta expandera stadigt, stödd av den ökande globala diabetiska befolkningen och längre sjukdomsvaraktighet.

- Tidigare diagnos och förebyggande screening kommer att få starkare betoning, vilket ökar behandlingsstart vid icke-proliferativa stadier.

- Antagandet av AI-aktiverad retinal avbildning kommer att påskynda storskalig screening och förbättra diagnostisk effektivitet i primärvårdsmiljöer.

- Anti-VEGF-terapier kommer att förbli hörnstenen i behandlingen, medan nästa generations agenter förbättrar hållbarhet och patientföljsamhet.

- Långverkande läkemedelsleveranssystem kommer att minska behandlingsfrekvensen och förbättra patientens följsamhet.

- Kombinationsterapier som riktar sig mot flera sjukdomsvägar kommer att få bredare kliniskt godkännande.

- Teleoftalmologi kommer att utöka tillgången till retinal vård i underbetjänade och avlägsna regioner.

- Växande investeringar i sjukvård i framväxande ekonomier kommer att förbättra behandlingsåtkomst och infrastruktur.

- Regulatoriskt stöd och uppdateringar av riktlinjer kommer att uppmuntra standardiserad hantering och tidig intervention.

- Strategiska samarbeten och utvidgning av pipeline kommer att intensifieras när företag söker innovationsledd differentiering.