Översikt över marknaden för diagnos av akut ischemisk stroke:

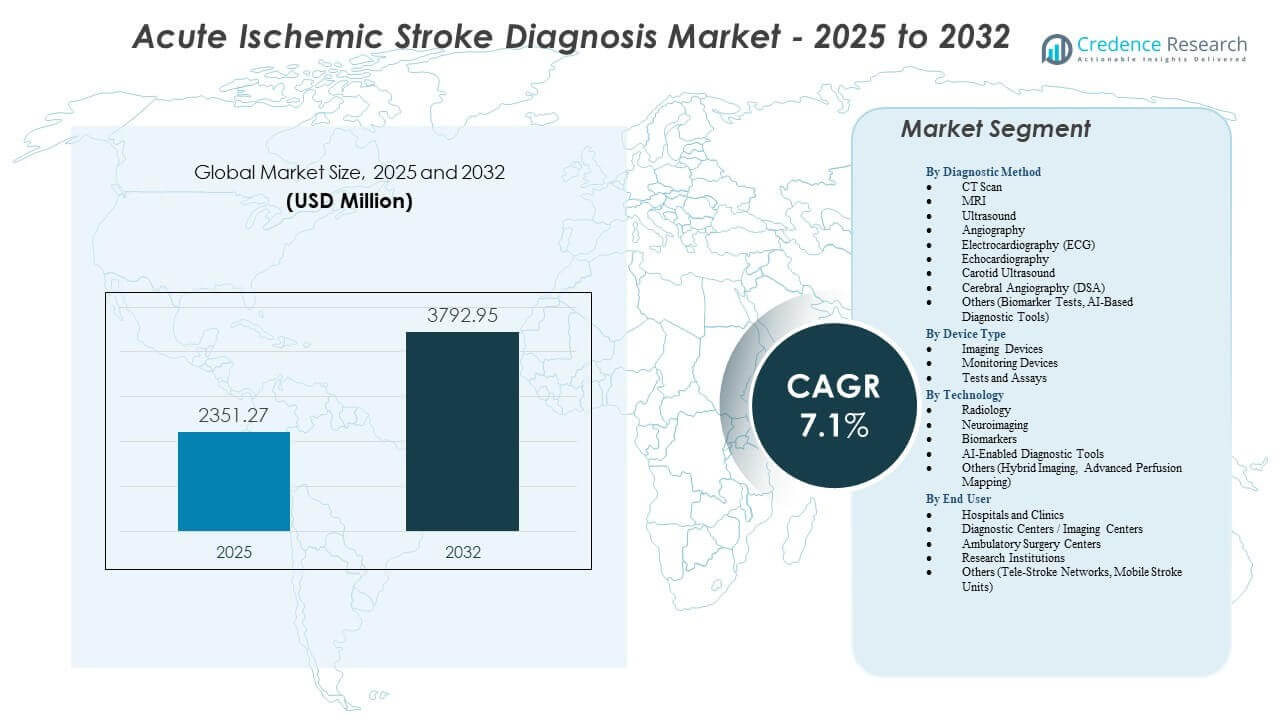

Marknaden för diagnos av akut ischemisk stroke förväntas växa från 2 351,27 miljoner USD år 2025 till uppskattningsvis 3 792,95 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,1% från 2025 till 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för diagnos av akut ischemisk stroke 2025 |

2 351,27 miljoner USD |

| Marknad för diagnos av akut ischemisk stroke, CAGR |

7,1% |

| Marknadsstorlek för diagnos av akut ischemisk stroke 2032 |

3 792,95 miljoner USD |

Insikter om marknaden för diagnos av akut ischemisk stroke:

- Ökad efterfrågan på snabba diagnostiska verktyg, avancerad neuroavbildning och AI-aktiverade plattformar stärker klinisk noggrannhet och stödjer snabbare strokeintervention.

- Begränsad tillgång till avancerade avbildningssystem, brist på arbetskraft och höga driftskostnader begränsar bredare användning i vårdmiljöer med begränsade resurser.

- Nordamerika leder marknaden tack vare stark infrastruktur och tidig teknikadoption, medan Europa upprätthåller tillväxt genom utökade strokeenheter och digital diagnostikintegration.

- Asien-Stillahavsområdet framträder som den snabbast växande regionen på grund av ökande förekomst av stroke, utökad sjukhuskapacitet och förbättrad tillgång till CT- och MRI-teknologier.

Drivkrafter för marknaden för diagnos av akut ischemisk stroke

Ökande börda av stroke och växande behov av snabba diagnostiska vägar

Marknaden för diagnos av akut ischemisk stroke expanderar på grund av en ökande global strokebörda som ökar efterfrågan på snabbare utvärderingsmetoder. Vårdsystem investerar i avancerade verktyg som förkortar det kritiska behandlingsfönstret för bättre resultat. Kliniker förlitar sig på avbildningstekniker som stödjer exakta bedömningar under nödsituationer. Snabbt diagnostiskt stöd förbättrar patienttriage och stödjer trombolytiska beslutsarbetsflöden. Sjukhus söker lösningar som minskar diagnostiska förseningar i högvolymcenter. Leverantörer introducerar optimerade system som förbättrar upptäckten av kärlblockeringar. Regeringar driver strokeuppmärksamhetsprogram som ökar tidiga rapporteringsfrekvenser bland riskgrupper. Marknaden för diagnos av akut ischemisk stroke får starkare adoption genom förbättrade nätverk för akutinsatser.

- Till exempel använder GE HealthCares Revolution CT-skannrar en täckningskapacitet på 160 mm för att utföra en helhjärnans perfusionsskanning på bara 1 sekund, vilket ger kliniker den högupplösta hemodynamik som behövs för att identifiera räddningsbar hjärnvävnad under den första timmen efter insjuknande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ökad användning av AI-aktiverade strokeavbildningsplattformar

Artificiell intelligens stärker akut strokebehandling genom att förbättra detektionsnoggrannheten över CT- och MRI-modaliteter. Den stödjer automatiserad tolkning som minskar mänskliga fel under högbelastningstider. AI-verktyg identifierar subtila perfusionsbrister och vägleder kliniker mot bättre behandlingsval. Sjukhus antar AI-plattformar för att minska diagnostisk variation bland radiologer. Snabbare bearbetning stödjer tidskritiska interventionsbeslut för högriskpatienter. Leverantörer samarbetar med teknikföretag för att integrera djupinlärningsmoduler i befintliga PACS-system. Akutenheter värdesätter AI-verktyg som förbättrar strokevarningar och minskar flaskhalsar i arbetsflödet. Marknaden för diagnos av akut ischemisk stroke drar nytta av högre förtroende för bildbaserade beslutsstödsystem.

- Till exempel använder Viz.ai:s Viz LVO-plattform djupinlärningsalgoritmer som automatiskt upptäcker stora kärlocklusioner och meddelar en specialist på i genomsnitt 2 minuter, en betydande minskning från den typiska manuella meddelandetiden på 60 minuter.

Expansion av Tele-Stroke-nätverk och fjärrdiagnostisk integration

Tele-stroke-program förbättrar tillgången till skickliga neurologer i underbetjänade regioner. Fjärrutvärderingsplattformar stödjer snabbare granskning av CT-skanningar som skickas från landsbygdssjukhus. Kliniker är beroende av telehälsovärtyg som vägleder frontlinjeteam mot korrekt diagnos. Det förbättrar strokebehandling genom att minska behandlingsförseningar kopplade till specialistbrist. Nätverkspartnerskap stödjer samordnade vårdmodeller över flersite-sjukhus. Molnbaserad infrastruktur hjälper till att snabbt ladda upp och analysera bildfiler. Leverantörer designar krypterade system som skyddar patientdata under fjärröverföringar. Marknaden för diagnos av akut ischemisk stroke avancerar genom skalbara telekonsultationsramverk.

Ökande investeringar i bärbara och point-of-care stroke-diagnostiska enheter

Point-of-care-verktyg får fotfäste på grund av ökande efterfrågan på mobila diagnostik utanför större sjukhus. Bärbara bildsystem stödjer ambulanslag under fältbedömningar. Handhållna ultraljudsenheter hjälper till att identifiera kärlproblem i pre-hospitala miljöer. Räddningspersonal antar kompakta skannrar som minskar tid som förloras under transport. Det ger första insatspersoner beslutsstöd som vägleder anläggningsval. Teknikföretag investerar i lätta plattformar lämpliga för avlägsna kliniker. Snabbare tillgång till preliminär screening förbättrar tidiga kliniska åtgärder. Marknaden för diagnos av akut ischemisk stroke antar mobila system som förbättrar realtidsutvärdering av patienter.

Marknadstrender

Skifte mot multimodal avbildning för förbättrad diagnostisk noggrannhet

Kliniker rör sig mot kombinerade avbildningsprotokoll som förbättrar diagnostisk precision. CT, MRI, angiografi och perfusionsstudier ger kompletterande insikter för komplexa strokefall. Sjukhus införlivar multimodala arbetsflöden som stödjer riktade interventioner. Det hjälper till att minska risken för felklassificering vid milda och svåra ischemihändelser. Leverantörer uppdaterar bildsviter som integrerar synkroniserade rapporteringsmöjligheter. Radiologiteam använder avancerad programvara för lagerrekonstruktionsvyer. Akutmottagningar driver på för bredare tillgänglighet av hybridsystem. Marknaden för diagnos av akut ischemisk stroke skiftar mot integrerade avbildningsmiljöer.

- Till exempel använder Canon Medical Systems’ Aquilion ONE PRISM Edition Deep Learning Spectral Imaging för att ge 160 mm täckning av hela hjärnan i en enda rotation på 0,275 sekunder, vilket möjliggör samtidig insamling av anatomiska, funktionella och vaskulära data.

Tillväxt av biomarkörbaserad stroke-diagnostisk forskning

Biomarkörstudier expanderar med nya molekyler kopplade till detektion av nervskador. Forskningsinstitutioner testar proteiner som indikerar tidiga ischemiska förändringar i blodprover. Snabbare screening syftar till att stödja primärvårdsteam under första kontakten. Det stärker förståelsen av stroke-uppkomstens tidpunkt och svårighetsmönster. Företag utforskar paneler som kombinerar inflammatoriska och neuronala markörer. Kliniska prövningar undersöker förbättringar i noggrannhet i verkliga miljöer. Sjukhus visar intresse för snabba blodbaserade tester som vägleder bilddiagnostiska beslut. Marknaden för akut ischemisk stroke-diagnostik följer stora investeringar i neuro-biomarkörinnovation.

Högre antagande av molnbaserade stroke-analysplattformar

Molnsystem effektiviserar datadelning mellan radiologer och neurologer. Bildfiler flyttas över nätverk i hastigheter som stöder snabba strokevarningar. Sjukhus förlitar sig på molnplattformar som möjliggör realtids-samarbete. Det minskar förseningar orsakade av fysisk filhantering under nödsituationer. Leverantörer förbättrar cybersäkerhetsfunktioner som skyddar diagnostiska bilder. Tele-stroke-team får smidigare tillgång till fjärrgranskningar av skanningar. Flerinstitutionsforskning gynnas av delade anonymiserade datamängder. Marknaden för akut ischemisk stroke-diagnostik växer med förbättrad digital infrastruktur.

- Till exempel är den molnbaserade plattformen RapidAI för närvarande implementerad i över 2 200 sjukhus globalt, och levererar automatiserade CT-perfusion och CT-angiografiresultat till hela stroke-teamets mobila enheter på under 90 sekunder.

Ökad integration av mobilappar för strokeigenkänning och för-triage

Mobilappar stödjer tidig igenkänning av strokesymptom bland allmänheten. Dessa verktyg vägleder vårdgivare genom enkla kontroller som utlöser nödsamtal. Paramediker använder triage-appar som hjälper till att identifiera troliga strokepatienter. Det hjälper akutteam att välja anläggningar med tillgängliga strokeenheter. Digitala plattformar inkluderar geolokaliseringsegenskaper för snabbare ruttning. Utvecklare uppdaterar algoritmer som förfinar riskbedömning före sjukhus. Medvetandekampanjer främjar mobila verktyg som utbildar familjer och vårdgivare. Marknaden för akut ischemisk stroke-diagnostik drar nytta av starkare patientengagemangsvägar.

Analys av utmaningar på marknaden för akut ischemisk stroke-diagnostik

Begränsad tillgång till avancerad bilddiagnostik och skickliga specialister i resurssvaga miljöer

Marknaden för akut ischemisk stroke-diagnostik står inför hinder på grund av ojämn tillgång till CT- och MR-anläggningar i landsbygds- och låginkomstregioner. Många sjukhus arbetar med föråldrade bildsystem som fördröjer diagnostik. Brist på arbetskraft minskar tillgången på skickliga radiologer under kritiska timmar. Det skapar förseningar som påverkar patientresultat i regioner med hög incidens. Infrastrukturbrister hindrar realtidsdataöverföring och konsultsvar. Akutteam kämpar med begränsade neurologer på plats. Finansiella begränsningar minskar anskaffningen av uppgraderad skanningsutrustning. Vårdgivare uppmanar regeringar att fylla dessa diagnostiska kapacitetsluckor.

Operativa förseningar, ineffektiva arbetsflöden och höga kostnader för avancerade diagnostiska verktyg

Avancerade avbildningsplattformar kräver stora kapitalinvesteringar som belastar små anläggningar. Underhåll och programvaruuppgraderingar ökar de operativa budgetarna. Långsamma arbetsflöden i överfulla akutmottagningar minskar diagnostikhastigheten. Det begränsar genomströmningen för strokepatienter som behöver akut vård. Personal kräver omfattande utbildning som ökar övergångstiden vid införandet. Ersättningsgap påverkar sjukhus som planerar att expandera strokeavbildningsprogram. Leverantörer måste balansera kostnadsinnovation med kvalitetsstandarder. Dessa begränsningar skapar adoptionshinder inom resursbegränsade miljöer.

Möjligheter på marknaden för diagnos av akut ischemisk stroke

Framsteg inom AI, portabel avbildning och blodbaserade diagnostiska teknologier

Marknaden för diagnos av akut ischemisk stroke ser starka möjligheter från snabb innovation inom AI-system och portabla diagnostiska verktyg. AI driver högre noggrannhet under akuta utvärderingar och stödjer snabbare triage. Portabla avbildningsenheter utökar diagnostisk räckvidd i ambulanser och landsbygdsområden. Det uppmuntrar tidiga insatser som förbättrar överlevnads- och återhämtningsmetrik. Blodbaserade biomarkörteknologier öppnar vägar för snabb screening i primärvården. Företag investerar i hybridplattformar som kombinerar avbildning och molekylära insikter. Kliniska team välkomnar verktyg som förkortar tidslinjen för behandlingsbeslut. Dessa framsteg stödjer bredare marknadsadoption.

Expansion av tele-stroke-nätverk och statliga program som stödjer tidig strokedetektion

Adoptionen av tele-stroke ökar när hälsosystemen stärker akutanslutningen. Fjärrneurologer stödjer frontlinjepersonal med snabbare diagnostiska granskningar. Det utökar tillgången till expertvägledning i regioner utan strokespecialister. Regeringar investerar i strokeupplysning och tidiga detektionskampanjer som ökar allmänhetens respons. Finansieringsprogram stärker landsbygdens akutvårdsinfrastruktur. Sjukhus ansluter sig till integrerade strokenätverk som förbättrar vårdkoordineringen. Leverantörer får möjlighet att distribuera molnverktyg och fjärravbildningsplattformar. Dessa initiativ positionerar marknaden för hållbar långsiktig tillväxt.

Marknadssegmenteringsanalys:

Efter diagnostisk metod

Marknaden för diagnos av akut ischemisk stroke växer genom stark efterfrågan på snabba avbildnings- och hjärtevalueringverktyg som stödjer exakt stroketria. CT-skanning innehar den ledande andelen eftersom akutmottagningar förlitar sig på icke-kontrast CT för omedelbar bedömning av intrakraniell blödningsrisk. MRI expanderar i tertiära vårdcentraler där diffusion-viktad avbildning förbättrar tidig ischemisk detektion. Ultraljud stödjer bedömning av karotisartären vid misstänkta fall av stor kärlocklusion. Angiografi och DSA vägleder interventionsteam under planering av mekanisk trombektomi. EKG och ekokardiografi förblir viktiga för att identifiera kardiemboliska utlösare som ökar strokerisker. Biomarkörtester och AI-verktyg får uppmärksamhet för snabbare förbildningsscreening och beslutsstöd i tidskritiska miljöer. Det stärker diagnostisk precision över olika kliniska miljöer.

Efter enhetstyp

Marknaden för diagnos av akut ischemisk stroke bygger momentum genom ökad användning av avancerade bildbehandlingsenheter, övervakningsverktyg och testbaserade diagnostik. CT- och MRI-system leder efterfrågan på enheter på grund av deras centrala roll i akuta utvärderingar. Ultraljuds- och angiografisystem stödjer vaskulär bedömning och interventionsplanering. Övervakningsenheter spårar vitala parametrar under akutvård och vägleder tidig riskstratifiering. Tester och analyser, inklusive biomarkörspaneler och blodbaserade strokestester, stödjer snabb screening i prehospitala eller resurssvaga miljöer. Diagnostiska verktyg vid vårdpunkten möjliggör tidig utvärdering i ambulanser, kliniker och avlägsna vårdenheter. Det stödjer snabbare beslutsvägar som minskar behandlingsförseningar över strokekedjor.

Efter teknik

Marknaden för diagnos av akut ischemisk stroke avancerar genom snabb innovation inom radiologi, neuroavbildning, biomarkörvetenskap och AI-baserade plattformar. Radiologiverktyg som NCCT, CTA och CTP är avgörande för att identifiera kärlblockeringar och bedöma perfusionsbrister. Neuroavbildningstekniker som DWI, SWI och MRI-perfusion förbättrar tidig ischemisk detektion och minskar diagnostisk osäkerhet. Biomarkörforskning driver framåt blodbaserade och proteinbaserade indikatorer som kan stödja tidigare strokeidentifiering utanför traditionella bildmiljöer. AI-aktiverade diagnostiska verktyg ökar noggrannheten genom att automatisera bildtolkning och minska mänskliga fel under hög arbetsbelastning. Hybridavbildning och avancerad perfusionskartläggning stödjer omfattande visualisering för komplexa fall. Det förstärker teknikdrivna förbättringar inom akut- och specialvård.

- Till exempel använder Brainomix e-ASPECTS-teknologi AI för att automatisera Alberta Stroke Program Early CT Score (ASPECTS), som har kliniskt validerats för att bibehålla en 90% korrelation med expertbedömningar av neuroradiologer samtidigt som utvärderingstiden minskas från flera minuter till under 60 sekunder.

Efter slutanvändare

Marknaden för diagnos av akut ischemisk stroke betjänar sjukhus, diagnostiska center, ambulatoriska kirurgiska center och forskningsinstitutioner med ökande efterfrågan på högpresterande diagnostisk infrastruktur. Sjukhus och kliniker dominerar på grund av deras roll i akut strokebehandling och tillgång till avancerade bildsystem. Diagnostiska center och bildanläggningar stödjer polikliniska utvärderingar och uppföljningsbedömningar. Ambulatoriska kirurgiska center använder selektiva diagnostiska verktyg för preoperativa riskkontroller bland högriskpatienter. Forskningsinstitutioner driver innovation inom neuroavbildning, biomarkörer och AI-verktyg som förbättrar framtida kliniska metoder. Tele-stroke-nätverk och mobila strokeenheter skapar nya adoptionskanaler som utökar tillgången i avlägsna regioner. Det stärker diagnostisk räckvidd över varierade hälsoekosystem.

- Till exempel innehåller Frazer Mobile Stroke Unit (MSU), som används av stora hälsosystem som Memorial Hermann, en specialiserad ombord CT-skanner som möjliggör en 40-minuters minskning av “dörr-till-nål”-tiden för trombolytisk administration jämfört med traditionell sjukhusbaserad ankomst.

Segmentering:

Efter Diagnostisk Metod

- CT-skanning

- MRI

- Ultraljud

- Angiografi

- Elektrokardiografi (EKG)

- Ekkokardiografi

- Karotid Ultraljud

- Cerebral Angiografi (DSA)

- Andra (Biomarkörtester, AI-baserade Diagnostiska Verktyg)

Efter Enhetstyp

- Avbildningsenheter

- CT-system

- MRI-system

- Ultraljudsenheter

- Angiografisystem

- Övervakningsenheter

- Tester och Analyser

- Biomarkörpaneler

- Blodbaserade Stroke Tester

- Point-of-Care Diagnostik

Efter Teknik

- Radiologi

- Kontrastfri CT (NCCT)

- CT Angiografi (CTA)

- CT Perfusion (CTP)

- Neuroavbildning

- Diffusionsviktad Avbildning (DWI)

- Susceptibilitetsviktad Avbildning (SWI)

- MRI Perfusion

- Biomarkörer

- Blodbiomarkörer

- Genetiska/Proteinmarkörer

- AI-aktiverade Diagnostiska Verktyg

- Andra (Hybridavbildning, Avancerad Perfusionskartläggning)

Efter Slutanvändare

- Sjukhus och Kliniker

- Diagnostiska Center / Avbildningscenter

- Ambulatoriska Kirurgicenter

- Forskningsinstitutioner

- Andra (Tele-Stroke Nätverk, Mobila Strokeenheter)

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika leder marknaden för akut ischemisk stroke-diagnostik med en uppskattad 38–40% andel, stödd av stark hälsoinfrastruktur och bred tillgång till avancerade avbildningssystem. Sjukhus i USA använder CT, MRI och AI-stödda plattformar som minskar diagnostiska förseningar. Regionen drar nytta av hög stroke-medvetenhet och starka investeringar i tele-stroke nätverk. Leverantörer utökar samarbeten med sjukhus för att implementera molnbaserade diagnostiska verktyg. Det får dragkraft genom konsekventa regulatoriska godkännanden för avbildnings- och biomarkörteknologier. Forskningsinstitutioner bidrar till innovation som stärker klinisk adoption över akutsjukvårdsmiljöer.

Europa har en uppskattad 27–29% andel, drivet av utbredd användning av multimodala avbildningsteknologier och starka nationella strokeprogram. Länder som Tyskland, Frankrike och Storbritannien utökar strokeenheter med uppgraderade CT-perfusion och MRI-kapaciteter. Vårdgivare investerar i digitala arbetsflödessystem som minskar flaskhalsar i akutdiagnostik. Det gynnas av statligt ledda ramar som stöder tidig strokedetektion. Diagnostiska center integrerar AI-aktiverade verktyg som förbättrar tolkningsnoggrannheten. Ökad efterfrågan på biomarkörbaserad testning stöder bredare teknikadoption.

Asien-Stillahavsområdet växer snabbt och säkrar en uppskattad 22–24% andel, drivet av ökande strokeincidens och expanderande sjukhusinfrastruktur över Kina, Indien och Japan. Regeringar investerar i modernisering av akutsjukvård och främjar initiativ för tidig diagnos. Sjukhus utökar avbildningskapaciteten för att matcha ökande patientbelastningar i stadscentra. Det får fart genom ökande inköp av bärbara diagnostiska enheter och mobila strokeenheter. Diagnostiska laboratorier antar biomarkörtestteknologier som stöder tidig triage. Regionen gynnas av ökande privata investeringar i avbildningscenter. Latinamerika och Mellanöstern & Afrika har tillsammans en 8–10% andel, med tillväxt driven av förbättrad tillgång till CT- och MRI-plattformar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

- Abbott Laboratories

- Cardinal Health Inc.

- GE Healthcare Technologies Inc.

- Koninklijke Philips N.V.

- Medtronic plc

- Merck & Co. Inc.

- Siemens Healthineers AG

- Stryker Corporation

- Johnson & Johnson Services Inc.

- Bayer AG

- Boston Scientific Corporation

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Genentech Inc.

- Hitachi High-Tech Corporation

- Neusoft Medical Systems Co. Ltd.

Konkurrensanalys:

Marknaden för diagnos av akut ischemisk stroke präglas av stark konkurrens bland avbildningsledare, diagnostikutvecklare och AI-teknologileverantörer. Företag som Siemens Healthineers, GE Healthcare, Philips och Canon Medical stärker sin närvaro genom uppgraderade CT- och MRI-system konstruerade för snabbare insamling och högre klarhet. Det får konkurrensdjup från företag som expanderar AI-aktiverade plattformar som förbättrar diagnostisk precision under akutvård. Biomarkörinnovatörer som Abbott och Merck avancerar forskning som stöder tidig upptäckt. Stryker, Bayer och Boston Scientific fokuserar på teknologier kopplade till strokeinterventionsarbetsflöden. Leverantörer konkurrerar genom produktintegration, partnerskap med strokeenheter och digitala plattformar som stöder fjärrdiagnostik. Stark tonvikt på arbetsflödesautomation, multimodal avbildning och bärbara enheter formar marknadsdifferentiering över globala regioner.

Senaste utvecklingen:

- I juni 2025 ingick Brainomix ett partnerskap med 3DR Labs för att förbättra strokevården i USA genom att integrera den FDA-godkända Brainomix 360 Stroke AI-avbildningslösningen med 3DR Labs medicinska bildbehandlingstjänster, med målet att optimera akut strokediagnos och patientresultat genom sömlös teknikleverans.

- I mars 2025 fick Perfuze FDA 510(k)-godkännande för sina Zipline Access Catheters, vilket förbättrar neurovaskulär åtkomst för diagnostik och behandlingsprocedurer vid akut ischemisk stroke, samtidigt som de säkrade 22 miljoner euro i ytterligare finansiering för att utöka sin innovativa enhetsportfölj.

- I februari 2025 fick Vena Medicals MicroAngioscope FDA:s genombrottsstatus, vilket introducerar avancerade mikroskala visualiseringsmöjligheter för att förbättra realtidsdiagnostik av akut ischemisk stroke genom att möjliggöra exakt intravaskulär avbildning under interventioner.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Diagnostisk metod, Enhetstyp, Teknik, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden för diagnos av akut ischemisk stroke kommer att expandera genom bredare användning av multimodala avbildningssystem som stödjer snabbare beslutsvägar i akutvård.

- AI-drivna diagnostiska plattformar kommer att stärka klinisk noggrannhet och minska tolkningsfördröjningar på strokeenheter med hög volym.

- Screeningsverktyg baserade på biomarkörer kommer att få fart när forskningsinstitutioner bekräftar deras värde i tidiga detektionsarbetsflöden.

- Bärbara och point-of-care-enheter kommer att stödja prehospital strokeutvärdering och förbättra resultat i avlägsna regioner.

- Tele-stroke-nätverk kommer att expandera ytterligare, vilket möjliggör realtidsstöd från specialister för sjukhus med begränsad neurologisk expertis.

- Molnintegrerade avbildningsplattformar kommer att effektivisera delning av diagnostiska data över multisite vårdsystem.

- Investeringar i hybridavbildning och perfusionskartläggning kommer att förbättra precisionen under komplexa strokeutvärderingar.

- Framväxande marknader kommer att se accelererad adoption på grund av ökande strokeincidens och expanderande diagnostikinfrastruktur.

- Strategiska partnerskap mellan bildtillverkare och AI-utvecklare kommer att driva produktinnovation och konkurrenskraft.

- Regulatoriskt stöd för avancerade diagnostiska teknologier kommer att hjälpa marknaden att bibehålla konsekvent långsiktig tillväxt.