Marknadsöversikt

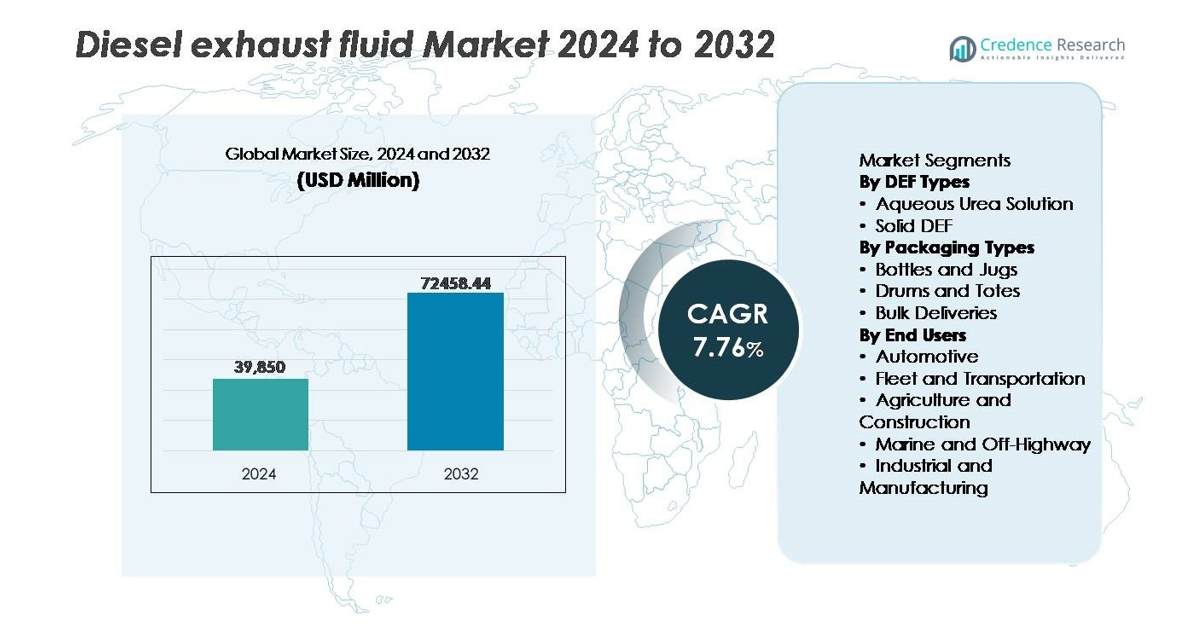

Den globala marknaden för Diesel Exhaust Fluid (DEF) värderades till 39 850 miljoner USD år 2024 och förväntas nå 72 458,44 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,76% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Diesel Exhaust Fluid 2024 |

39 850 miljoner USD |

| Marknad för Diesel Exhaust Fluid, CAGR |

7,76% |

| Marknadsstorlek för Diesel Exhaust Fluid 2032 |

72 458,44 miljoner USD |

Marknaden för Diesel Exhaust Fluid formas av en konkurrenskraftig grupp av etablerade producenter och distributionsfokuserade specialister, inklusive Blue Sky Diesel Exhaust Fluid, CF Industries Holdings, Inc., Old World Industries, LLC, Yara International ASA, Certified DEF, Cummins Filtration, The Potash Corporation of Saskatchewan, STOCKMEIER Group, Dyno Nobel och KOST USA, Inc. Dessa företag fokuserar på försörjningskedjans motståndskraft, högrenade DEF-formuleringar och utökade nätverk för bulkleveranser för att betjäna stora fordonsflottor och industriella användare. Nordamerika leder den globala marknaden med en uppskattad andel på 30–35%, drivet av utbredd användning av SCR-utrustade fordon, stark reglering och omfattande infrastruktur för detaljhandel och bulkdistribution vid pump.

Marknadsinsikter

- Den globala marknaden för Diesel Exhaust Fluid värderades till 39,850 miljoner USD år 2024 och förväntas nå 72,458.44 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,76% under prognosperioden.

- Tillväxten drivs av strikta utsläppsregler, särskilt för NOx-reduktion, och den ökande användningen av SCR-utrustade dieselfordon inom kommersiell transport och industrimaskiner.

- Viktiga marknadstrender inkluderar den snabba expansionen av bulkleveransmodeller för DEF, ökad användning av höggradiga ISO-kompatibla DEF-lösningar och växande efterfrågan från terräng-, marina- och byggutrustningsapplikationer.

- Den konkurrensutsatta marknaden kännetecknas av globala kemikalieproducenter och DEF-specialister som fokuserar på kapacitetsutbyggnad, digital övervakning och distributionspartnerskap; dock utgör prisvolatilitet i urea och alternativ som elektrisk mobilitet begränsningar.

- Regionalt leder Nordamerika med 30–35% andel, följt av Europa med 25–30% och Asien och Stillahavsområdet med 20–25%, medan vattenlösning av urea står för den dominerande segmentandelen bland DEF-typer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter DEF-typer (Vattenlösning av urea, Fast DEF)

Marknaden för Diesel Exhaust Fluid drivs främst av dominansen av vattenlösning av urea, som har den största marknadsandelen tack vare dess kompatibilitet med SCR-utrustade kommersiella fordon och bred regulatorisk acceptans för Euro VI och EPA Tier 4-motorer. Dess kostnadseffektivitet, lätta tillgänglighet och beprövade prestanda i NOx-reduktion stödjer en bred användning. Fast DEF förblir ett nischalternativ, som väcker preliminärt intresse i extrema klimatoperationer och avlägsna logistikapplikationer; dock begränsar dess högre konverteringssystemkostnad den allmänna användningen jämfört med etablerade flytande formuleringar.

- Till exempel driver Yara International en av världens största produktionsanläggningar för ammoniak och urea i Pilbara, Västra Australien, och producerar cirka 850,000 ton ammoniak årligen, vilket möjliggör skalbar global leverans för tillverkning av vattenlösning av DEF.

Efter förpackningstyper (Flaskor och dunkar, Trummor och behållare, Bulkleveranser)

Inom förpackning står bulkleveranser för den dominerande andelen, främst drivna av stora flottaoperatörer, logistiknav längs motorvägar och industriella kunder som konsumerar DEF i stora volymer och kräver kontinuerlig leveranseffektivitet. Centraliserade lagringslösningar, automatiserad dispensering och minskade hanteringskostnader per liter förstärker användningen. Trummor och behållare betjänar medelstora användare som byggarbetsplatser eller säsongsbetonade jordbruksoperationer, medan flaskor och dunkar förblir relevanta i detaljhandels- och eftermarknadskanaler. Dock fortsätter växande flottkonsolidering och utbyggnad av tankningsinfrastruktur att påskynda övergången mot bulkinköp av DEF.

- Till exempel utökade Old World Industries sina BlueDEF®-distributionsmöjligheter för bulk genom att implementera lagrings- och dispenseringsinfrastruktur som stöder flottkunder på mer än 4,500 platser över hela Nordamerika, inklusive stora tankar kompatibla med höggenomströmningsstationer för kommersiell tankning.

Efter slutanvändare (Fordon, Flotta och transport, Jordbruk och bygg, Marin och terräng, Industri och tillverkning)

Segmentet för flottor och transporter leder DEF-marknaden, understött av den växande populationen av SCR-utrustade tunga lastbilar och långdistansfraktbärare som omfattas av strikta NOx-utsläppsnormer. Kontinuerlig fordonsanvändning och höga DEF-förbränningshastigheter driver återkommande efterfrågan. Jordbruk och byggnation följer, påverkade av efterlevnadskrav för terrängmaskiner och motoruppgraderingar. Marin-, industri- och tillverkningssegmenten visar gradvis adoption när utsläppsstandarder sträcker sig bortom vägfordon. Skiftet mot elektrifiering av logistik förblir gradvis, vilket bevarar det kortsiktiga beroendet av DEF-utrustade dieselflottor.

Viktiga Tillväxtdrivare

Strikta Utsläppsstandarder för NOx-reduktion

Strikta miljöregler som riktar sig mot kväveoxidutsläpp står som den mest inflytelserika drivkraften för adoption av Diesel Exhaust Fluid inom kommersiell, industriell, marin och terrängutrustning. Globala utsläppsramverk, inklusive Euro VI, EPA Tier 4, China VI och Bharat Stage VI, kräver integration av selektiv katalytisk reduktion i dieselfordon, vilket tvingar fram konsekvent DEF-konsumtion. Regeringspålagd efterlevnadsövervakning, högre straff för bristande efterlevnad och obligatorisk omborddiagnostik accelererar marknadspenetrationen avsevärt. Dessutom driver nationella policyer som främjar lågutsläppsfraktmobilitet och grön industriell verksamhet OEM-tillverkare att standardisera SCR-kompatibla motorer, vilket ökar DEF-efterfrågan över fordonsflottor och stationära motorer. När regleringsövervakningen intensifieras och expanderar över utvecklingsekonomier, övergår vätskans roll från efterlevnadsbaserad upphandling till operativ nödvändighet, vilket säkrar långsiktig intäktsvisibilitet för DEF-leverantörer och distributörer världen över.

- Till exempel visade Cummins att deras SCR-teknologi kan uppnå upp till 90% NOx-reduktion och förbättra bränsleeffektiviteten genom att minska belastningen på avgascirkulationen, med systemoptimering validerad över motorplattformar som överstiger 400 hästkrafter i tunga applikationer.

Expansion av Flottoperationer och Långdistans Transport

Tillväxten inom kommersiell fraktrörelse, e-handelslogistiknätverk, motorvägsdistribution och industriella försörjningskedjor höjer DEF-konsumtionen avsevärt. Fordon med hög körsträcka använder DEF i förutsägbara förbränningshastigheter proportionella mot driftstimmar och motorprestanda, vilket gör flottoperatörer till konsekventa, storköpskunder. Den ökande registreringen av lätta kommersiella skåpbilar för sista milens leveranser och tunga lastbilar för gränsöverskridande transporter stärker återkommande efterfrågan. Investeringar i offentliga och privata flottmoderniseringsprogram, kombinerat med statliga incitament som stöder bränsleeffektiva dieselresurser på tillväxtmarknader, stödjer ytterligare marknadsexpansion. Flotttelematik och vätskeövervakningsteknologier förbättrar lagerhantering och minskar svinn, vilket gör det möjligt för leverantörer att anta automatiserade modeller för bulkpåfyllning, vilket stärker leveranskontinuiteten. Dessa dynamiker positionerar tillsammans långdistansfraktflottor som den snabbast växande användargruppen inom DEF-landskapet.

- Till exempel driver UPS en flotta med mer än 125 000 fordon, inklusive över 13 000 tunga lastbilar utrustade med diesel SCR-teknik, som konsekvent förbrukar DEF över långdistansrutter som täcker mer än 5,5 miljarder kilometer årligen.

Infrastrukturutveckling inom DEF-detaljhandel och bulkdistribution

Den snabba utvecklingen av detaljhandelsinfrastruktur för DEF på bensinstationer, servicestationer och motorvägskorridorer ökar slutanvändarnas tillgänglighet och stöder konsumtionsökning. Bulkförvaringslösningar integrerade med mätade påfyllningssystem gynnar stora fordonsdepåer, byggnav och jordbrukssajter, vilket minskar kostnaden per liter och förbättrar driftsäkerheten. Partnerskap mellan bränslehandlare, smörjmedelsleverantörer och DEF-distributörer möjliggör nätverksutbyggnad och långsiktiga kontraktsmodeller. Dessutom skapar smarta dispenseringssystem med digital spårning, orderautomatisering och integrering av fordonsfakturering transparens i konsumtionsmönster och förenklar inköpsgodkännande. När fler marknader övergår från förpackad DEF till bulkförsörjning förbättras stordriftsfördelar, marginalerna stärks och leverantörer får hävstång för att betjäna högvolymindustriella och transportkunder.

Viktiga trender & möjligheter

Ökad användning av högren DEF och kvalitetsövervakningstekniker

Framväxande möjligheter härrör från den ökande vikten av högren DEF-formulering i linje med ISO 22241-standarder som krävs för att skydda SCR-system från katalysatornedbrytning. Fordonsflottor antar ombordkvalitetssensorer, IoT-vätskeövervakning och handhållna testanordningar för att förhindra kontaminationsrelaterade garantitvister. Trenden öppnar också möjligheter för DEF av premiumkvalitet, filtreringslösningar och system för att förhindra lagringskontaminering. Leverantörer som erbjuder certifierade, strikt kontrollerade tillverknings- och logistikprocesser får differentiering och prissättningskraft, särskilt när de betjänar kritiska flottor och användare av tung utrustning. Teknologiintegration stöder ytterligare prediktivt underhåll och effektiviserar inköpscykler, vilket positionerar kvalitetssäkring som en intäktsökande möjlighet.

- Till exempel använder Bosch’s DEF- och NOx-övervakningsteknik en ombord NOx-sensor som kan mäta utsläpp i realtid vid avgasstemperaturer upp till 850°C, vilket möjliggör exakt SCR-dosering och minskar DEF-överförbrukning, samtidigt som den stöder efterlevnad över tunga motorplattformar.

Tillväxt av DEF i terräng-, marina och industriella motorer

När utsläppsstandarder utvidgas till icke-vägdieselmotorer uppstår nya möjligheter i segment som historiskt sett varit mindre reglerade, såsom marina fartyg, byggmaskiner, jordbrukstraktorer, gruvutrustning och industriella generatorer. Ökad ersättning av äldre motorer med SCR-utrustade system och tillväxten av marknader för fjärrkraftproduktion stöder nya DEF-efterfrågemönster. Hamnmyndigheter, gruvoperatörer och industriella parker övergår till renare verksamhet för att uppfylla miljörapportering och ESG-åtaganden. Spridningen av DEF bortom fordonsdomänen diversifierar intäktsströmmarna för tillverkare och öppnar regionala distributionsmöjligheter i avlägsna projektbaserade platser, där bulkleverans och portabel dispenseringsinfrastruktur ger ytterligare affärspotential.

- Till exempel möjliggör Wärtsiläs marina SCR-system en NOx-reduktion på upp till 90% och är kompatibelt med motorer från 1 200 kW till över 20 000 kW, vilket gör det möjligt för havsgående fartyg att uppfylla IMO Tier III-krav i utsläppskontrollområden.

Viktiga Utmaningar

Volatilitet i Ureapriser och Försörjningskedjeberoenden

DEF-marknaden står inför betydande utmaningar på grund av fluktuationer i ureapriser, drivna av efterfrågan på gödningsmedel, volatilitet i naturgaskostnader och geopolitiska störningar som påverkar ammoniak- och ureaexport. Plötsliga försörjningsbegränsningar ökar tillverkningskostnaderna och minskar distributörernas marginaler, särskilt i fasta kontraktsavtal. Importberoende marknader är mycket utsatta för leveransförseningar och valutafluktuationer, vilket skapar osäkerhet vid upphandling för fordonsflottor. Försörjningsstörningar riskerar att tvinga användare mot obehöriga eller utspädda DEF-alternativ, vilket kan skada SCR-system, ogiltigförklara garantier och öka utsläppen. Att hantera kostnadsstabilitet samtidigt som man säkerställer produktens tillgänglighet är en ihållande utmaning för branschens intressenter.

Tillväxt av Elektrisk och Alternativbränsledriven Transport

Den långsiktiga expansionen av batterielektriska fordon, vätgasbränslecellsflottor och naturgasdrivna motorer utgör en strukturell utmaning för DEF-efterfrågan. Även om dieselkraft förblir dominerande inom tung last och långdistansfrakt, kan politiskt drivna elektrifieringsprogram och subventioner minska försäljningen av dieselmotorer över tid. Kommunala bussflottor, urbana leveransfordon och hamnhanteringsutrustning övergår i ökande takt till nollutsläppsplattformar. Även om fullständig ersättning förblir gradvis, utgör teknologiska framsteg och sjunkande batterikostnadskurvor ett framtida konkurrenshot, vilket tvingar DEF-intressenter att diversifiera tjänsteportföljer och stärka icke-automotiva försörjningskanaler.

Regional Analys

Nordamerika

Nordamerika förblir den största regionen på DEF-marknaden och står för cirka 30–35% av de globala intäkterna år 2024. Denna ledande andel stöds av den utbredda användningen av SCR-utrustade tunga kommersiella fordon och strikta utsläppsregler som tillämpas i USA och Kanada. Omfattande DEF-distributionsinfrastruktur inklusive bulkförsörjning till fordonsflottor och detaljhandelsmöjligheter vid stationer säkerställer tillförlitlig vätsketillförsel för långdistansvägtransporter. Starka motorvägsfraktnätverk och pågående efterfrågan från bygg-, jordbruks- och industriutrustning bidrar också avsevärt. Som ett resultat fortsätter Nordamerika att förankra den globala DEF-efterfrågan och sätter en standard för regleringsdriven konsumtion.

Europa

Europa bidrar med en uppskattad andel på 25–30% av den globala DEF-marknaden, uppmuntrad av tidig antagande av strikta utsläppsstandarder som Euro VI i stora länder. Kravet på NOₓ-reduktion i tunga lastbilar, byggmaskiner och terrängutrustning säkerställer en konsekvent efterfrågan på DEF. Hög fordonsflottadensitet, rigorös miljöefterlevnad och utbredd eftermontering av SCR-system främjar en hållbar konsumtion. Dessutom stöder tillväxten av infrastrukturinvesteringar och gränsöverskridande frakttransporter inom Europeiska unionen ytterligare DEF-användning. När reglerna fördjupas och äldre dieselflottor ersätts, upprätthåller Europa en stark, stabil DEF-bas och förblir en viktig mogen marknad globalt.

Asien och Stillahavsområdet

Regionen Asien och Stillahavsområdet expanderar snabbt och står för närvarande för ungefär 20–25% av den globala DEF-efterfrågan, med tillväxttakter som överträffar de flesta andra regioner. Accelererande industrialisering, ökande försäljning av kommersiella fordon, storskalig infrastrukturutveckling och växande mekanisering inom jordbruket i länder som Kina, Indien och Sydkorea driver på DEF-användningen. Dessutom driver framväxande utsläppsstandarder och ökad medvetenhet om luftkvalitet fordonsflottor att övergå till SCR-utrustade dieselmotorer. Snabb expansion av logistik-, gruv- och byggsektorer säkerställer diversifierad efterfrågan från vägtransporter till maskiner utanför vägnätet, vilket positionerar Asien och Stillahavsområdet som den snabbast växande DEF-marknaden globalt.

Latinamerika

Latinamerika har en måttlig andel, ungefär 8–10%, av den globala DEF-marknaden. Regionens tillväxt drivs av gradvis införande av utsläppsregler, ökande import av SCR-kompatibla dieselfordon och expansion av transport- och bygginfrastruktur på nyckelmarknader som Brasilien och Mexiko. Med tanke på infrastrukturella och detaljhandelsbegränsningar i landsbygdsområden förlitar sig många köpare på förpackad DEF (flaskor, trummor) snarare än bulkleveranssystem. Trots detta stödjer expanderande logistiknätverk och ökande efterfrågan på kommersiella flottor inom offentlig och privat sektor en stadig volymökning. Fortsatta investeringar i distributionskanaler och regleringsanpassning kan ytterligare påskynda DEF-efterfrågan i Latinamerika.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika bidrar med cirka 5–7% av den globala DEF-marknadsintäkten, vilket återspeglar dess status som en framväxande marknad. Dieseldrivna tunga utrustningar, gruvdrift, logistik inom oljeindustrin och byggprojekt driver den grundläggande DEF-efterfrågan. När internationella OEM-tillverkare introducerar SCR-kompatibla motorer och regionala regleringsmyndigheter börjar överväga strängare utsläppsnormer, ökar användningen långsamt. Dock hindrar fragmenterade leveranskedjor, begränsad DEF-infrastruktur och logistiska utmaningar snabb tillväxt. Stora infrastruktur- och industriprojekt, särskilt i Gulfstaternas samarbetsråd (GCC), erbjuder viktiga möjligheter; framgångsrik expansion av bulkleveransnätverk och regleringstillämpning kan avsevärt öka DEF-användningen under de kommande åren.

Marknadssegmenteringar:

Efter DEF-typer

- Vattenlösning av urea

- Fast DEF

Efter förpackningstyper

- Flaskor och dunkar

- Trummor och behållare

- Bulkleveranser

Efter slutanvändare

- Fordonsindustrin

- Flotta och transport

- Jordbruk och byggnation

- Marin och utanför vägnätet

- Industri och tillverkning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för Diesel Exhaust Fluid (DEF) kännetecknas av en blandning av globala kemikalieproducenter, bränsledistributörer, bilserviceleverantörer och specialiserade DEF-tillverkare som tävlar om att utöka kapaciteten, förbättra distributionsnätverk och upprätthålla produktens renhetsstandarder. Företagen fokuserar på att säkra ureakedjor, utveckla ISO-kompatibla hög-renhetsformuleringar och distribuera bulkdispenseringssystem över transportkorridorer och flottdepåer. Strategiska prioriteringar inkluderar långsiktiga kontrakt med logistikoperatörer, samlokalisering av produktionsanläggningar nära jordbruks- och industriella nav, samt samarbeten med detaljhandelsbränslenätverk för DEF-tillgänglighet vid pump. Privatmärkta erbjudanden växer på eftermarknaden, vilket intensifierar prisbaserad konkurrens. Samtidigt framträder digital leveransspårning, IoT-aktiverad tankövervakning och kvalitetstestningstekniker som differentieringsfaktorer, vilket stärker servicemodeller. När utsläppsreglerna breddas geografiskt och över terrängsektorer, beror konkurrenspositioneringen i allt högre grad på leveranssäkerhet, kostnadshantering och förmågan att betjäna högvolymflottor och industriella kunder i stor skala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer

- Blue Sky Diesel Exhaust Fluid

- CF Industries Holdings, Inc.

- Old World Industries, LLC

- Yara International ASA

- Certified DEF

- Cummins Filtration

- The Potash Corporation of Saskatchewan

- STOCKMEIER Group

- Dyno Nobel

- KOST USA, Inc.

Senaste utvecklingen

- I november 2024 tillkännagav Old World Industries, LLC / Blue DEF företaget en ny trippelfiltreringsprocess för sin PEAK® BlueDEF®-linje för att ytterligare höja DEF-renhetsstandarderna. De avslöjade också en uppdaterad förpackningsdesign för både BlueDEF® och BlueDEF® Platinum® planerad till Q1 2025.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på DEF-typer, Förpackningstyper, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på DEF kommer att förbli stabil då SCR-teknik fortsätter att dominera system för utsläppskontroll för diesel globalt.

- Expansionen av långdistanslogistik och godstransport kommer att upprätthålla konsumtionen av bulkvätka.

- Utvecklingsländer som antar strängare utsläppsregler kommer att påskynda inträdet på nya marknader.

- Integrering av IoT-aktiverade lagrings- och dispenseringssystem kommer att förbättra synligheten i leveranskedjan och lagerkontrollen.

- Maskiner utanför vägnätet inom gruvdrift, jordbruk och byggnation kommer att bidra alltmer till DEF-volymer.

- Tillverkare kommer att fokusera på högrenade formuleringar för att skydda SCR-system och minska underhållsrisken.

- Detaljhandel med DEF-dispensrar på bensinstationer kommer att expandera för att förbättra tillgängligheten över regioner.

- Strategiska partnerskap mellan bränsledistributörer och DEF-leverantörer kommer att stärka distributionseffektiviteten.

- Elektrifiering av lätta kommersiella flottor kan gradvis minska det långsiktiga beroendet av DEF i specifika segment.

- Hållbarhetsinitiativ kommer att driva återvinning, optimerad logistik och minskat koldioxidavtryck i hela DEF-leveranskedjan.