Översikt över marknaden för drogtester för hemmabruk:

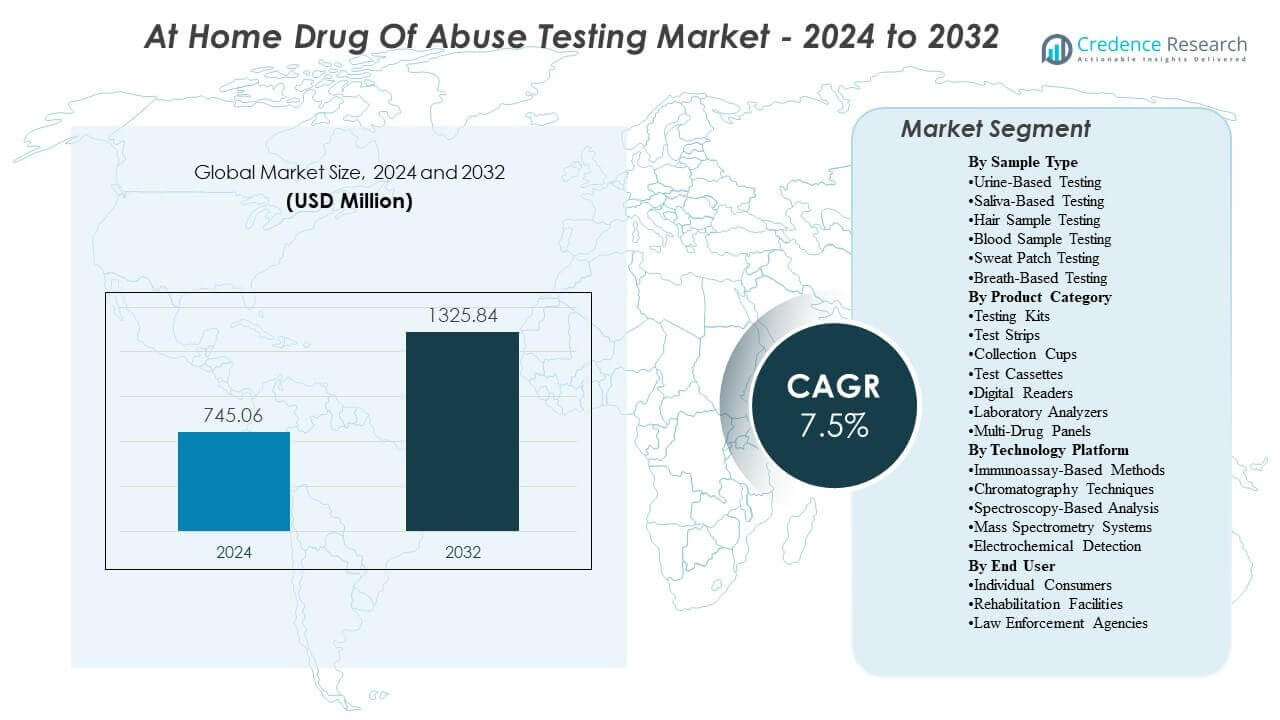

Marknaden för drogtester för hemmabruk förväntas växa från 745,06 miljoner USD år 2024 till uppskattningsvis 1325,84 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,5% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för drogtester för hemmabruk 2024 |

745,06 miljoner USD |

| Marknaden för drogtester för hemmabruk, CAGR |

7,5% |

| Marknadsstorlek för drogtester för hemmabruk 2032 |

1325,84 miljoner USD |

Tillväxten drivs främst av en ökande efterfrågan på privata, bekväma screeningalternativ i hushåll, arbetsgivare och vårdmiljöer. Ökad medvetenhet om riskerna med substansmissbruk, tillsammans med ett starkare fokus på tidig upptäckt, stödjer adoptionen. Tillgängligheten i detaljhandeln och e-handeln har förbättrat tillgången och produktvalet. Framsteg inom snabba immunanalysremsor, multipanelkit och tydligare resultatinterpretation uppmuntrar också till återköp och bredare användning.

Nordamerika leder på grund av högre medvetenhet om tester, etablerad detaljhandelsdistribution och bredare användning i arbetsplats- och familjemiljöer. Europa följer, stödd av folkhälsofokus och reglerade diagnostikmarknader som bygger förtroende för produktkvalitet.

Drogtester för hemmabruk avser självadministrerade testkit som upptäcker förekomsten av illegala eller receptbelagda droger i biologiska prover som urin, saliv, hår eller svett. Dessa kit ger snabba, preliminära resultat för personlig övervakning, föräldrakontroll eller återhämtningsstöd, även om bekräftande laboratorietester ofta krävs för kliniska eller juridiska beslut.

Insikter om marknaden för drogtester för hemmabruk:

- Efterfrågan drivs främst av behovet av sekretess och bekvämlighet, med hushåll, arbetsgivare och användningsfall för återhämtningsövervakning som stöder återkommande köp och bredare rutinmässig screening.

- Viktiga begränsningar kretsar kring förtroende och användbarhetsproblem, inklusive falska positiva/negativa resultat, användarfel och förvirring mellan screeningresultat och krav på bekräftande tester.

- Nordamerika leder tack vare etablerad OTC- och e-handelsdistribution och högre medvetenhet, medan Europa förblir stark med reglerade diagnostikkanaler och apoteksräckvidd.

- Asien-Stillahavsområdet är den främsta tillväxtregionen, med stöd av snabb e-handelsexpansion och förbättrad konsumentåtkomst till hemmadiagnostik, medan Latinamerika och Mellanöstern & Afrika växer mer gradvis på grund av kostnads- och distributionsbegränsningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökad preferens för sekretess, bekvämlighet och diskret självtestning hemma

Konsumenter väljer alltmer drogtester för hemmabruk eftersom de minskar stigma och möjliggör privata beslut. Bekvämlighet är viktigt för familjer som hanterar risk, vårdgivare som övervakar återfall och individer som söker trygghet utan att behöva boka klinikbesök. Snabbare tillgång till resultat kan stödja tidigare intervention, särskilt när det kombineras med rådgivning eller behandlingsvägar. Efterfrågan ökar också när testformat är enkla, minimalt invasiva och lätta att tolka.

- Till exempel, med UNODC som rapporterar att 316 miljoner människor använde en drog 2023 och NIDA som framhäver att stigma och diskriminering kan påverka vården för personer med substansanvändningsstörningar, väljer konsumenter alltmer drogtester för hemmabruk för privat, bekväm självtestning som kan läsas hemma inom några minuter istället för att kräva ett klinikbesök.

Behov av säkerhet på arbetsplatsen och i familjen driver rutinmässiga, förebyggande testbeteenden

Arbetsgivare, föräldrar och vårdgivare använder hemmatester för att stödja säkerhetskänsliga rutiner och för att bekräfta misstänkt missbruk utan omedelbar klinisk eskalering. I hushåll är testning ofta kopplad till förebyggande och övervakning, särskilt för ungdomar och individer i återhämtning. Dessa användningsfall ökar volymerna bortom engångsscreening mot periodiska, återkommande köp. Ett bredare socialt fokus på skadereduktion och tidig identifiering förstärker detta förebyggande beteende.

- Till exempel, Quest Diagnostics analys av mer än 8 miljoner arbetsplatsdrogtester fann att den kombinerade amerikanska arbetskraftens urinpositivitet var 4,4% 2024 och för-orsakspositivitet var 33,1% i den allmänna arbetskraften, vilket förstärker arbetsgivares, föräldrars och vårdgivares användning av hemmatester för rutinmässig säkerhet och återhämtningsövervakning som kan översättas till periodiska återkommande köp.

Bredare tillgänglighet i detaljhandel och e-handel förbättrar tillgång och produktval

Distributionsexpansion genom apotek, stormarknader och online-marknadsplatser ökar synlighet och köpkonveniens. E-handel möjliggör bredare geografisk räckvidd, enklare produktjämförelse och återkommande köp genom ombeställningar eller prenumerationer. Fler varumärken och egna märkesvaror har breddat prisspannet, vilket stödjer adoption över olika inkomstgrupper. Förbättrad förpackning, instruktioner och kundsupport minskar också upplevda hinder för förstagångsanvändare.

Produktprestandaförbättringar i flerpanelformat och snabbare genomloppstider

Tillverkare fortsätter att förbättra snabba screeningformat med fler drogpaneler, tydligare resultatfönster och kortare bearbetningstider. Flerpanelkit ökar värdeuppfattningen genom att möjliggöra screening av flera substanser i ett köp. Bättre känslighet och minskad användarfel, stödd av förbättrad provtagning och steg-för-steg-vägledning, kan öka förtroendet och återkommande användning. Dessa produktuppgraderingar hjälper också att flytta efterfrågan från engångstester mot bredare hushållsberedskap.

Marknadstrender och möjligheter:

Skifte mot flerpanel- och anpassningsbara paneler som stödjer graderade produktlinjer

Köpare skiftar mot flerpanelkit som testar fler substanser i ett test, och viss efterfrågan uppstår för anpassningsbara paneler beroende på användningsfall. Detta stödjer graderade portföljer, från värdealternativ till premium flerpanelformat. Tydlig märkning och enklare tolkning hjälper varumärken att differentiera sig när panelbredd blir en viktig köpfaktor. Standardiserad resultatpresentation kan också stärka förtroendet för återkommande användning.

Digital vägledning och resultatfångstfunktioner möjliggör premiumisering och vårdvägar

Digitala stödjande funktioner som guidade instruktioner, timers och resultatfångst används i allt högre grad för att minska användarfel och öka förtroendet. Detta skapar utrymme för premiumerbjudanden som inkluderar valfria läsare eller app-baserad vägledning. Partnerskap med apotek, telehälsa eller rådgivningsnätverk kan koppla screening till bekräftande vägar och vård. Dessa modeller kan öka följsamhet och återkommande köp.

Användarvänlig insamling och förpackning skapar utrymme för adoption för förstagångsanvändare

Användarvänlig insamling och förpackning får ökad uppmärksamhet, inklusive manipulationssäkra designer och tydligare resultatfönster för att minska felläsning. Detta öppnar möjligheter att bredda adoptionen bland förstagångsanvändare genom bättre instruktioner och förenklad provhantering. Innovation i alternativa provtyper och förbättrad känslighet kan utöka användningsområden, om formaten förblir praktiska hemma. Lägre friktion över stegen stödjer högre återkommande köpfrekvenser.

Tillväxt av onlinekanaler och påfyllningsmodeller expanderar räckvidden på tillväxtmarknader

Onlinekanaler formar i allt högre grad varumärkesval genom recensioner och upplevd tillförlitlighet, medan storpack och påfyllningsmodeller passar segment för återkommande användning. Direkt-till-konsument-strategier kan förbättra utbildning och möjliggöra prenumerationsliknande ombeställningar. Tillväxtmarknader blir mer tillgängliga när e-handel och konsumenthälsoutgifter ökar, särskilt med lokaliserade panelkonfigurationer. Arbetsgivar- och samhällsprogram kan också driva strukturerad efterfrågan när de stöds av tydliga protokoll.

Analys av utmaningar på marknaden för drogtester i hemmet

Drogtester i hemmet står inför förtroende- och noggrannhetsproblem, särskilt kring falska positiva, falska negativa och skillnader i detektionsfönster mellan olika substanser. Resultat kan påverkas av användarfel, felaktig hantering av prov eller missförstånd av instruktioner. Många kit är utformade för screening snarare än bekräftelse, vilket kan skapa förvirring om hur man ska agera på resultaten. I känsliga situationer kan osäkerhet leda till antingen försenad intervention eller onödig eskalering.

- Till exempel beskriver FDA:s 510(k) beslutssammanfattning för ACON Laboratories’ On Call Multi Drug Home Test Cup ett visuellt avläst lateralflödesimmunoassay med fasta gränsvärden som THC 50 ng/mL och PCP 25 ng/mL, med resultat avsedda att läsas av efter 5 minuter och inte efter 10 minuter.

Regulatorisk variation och olika kvalitetsstandarder på olika marknader kan komplicera produktpositionering och konsumentförtroende. Priskonkurrens från lågkostnadsalternativ kan pressa marginalerna och uppmuntra köpare att prioritera kostnad framför tillförlitlighet. Stigma och integritetsfrågor kan fortfarande begränsa användningen i vissa kulturer eller hushållskontexter, även när produkter är tillgängliga. Kundsupport och tydlig eskaleringsvägledning förblir utmanande, särskilt när användare söker nästa steg efter ett oväntat resultat.

- Till exempel anger FDA:s godkännandedokumentation för ALFA Scientific Designs’ Instant View Multi-Drug Urine Test Cup and Panel för OTC-användning att det kan screena upp till 13 droger vid definierade gränsvärden som buprenorfin 10 ng/mL och THC 50 ng/mL, men resultaten är preliminära och avsedda att bekräftas genom kromatografi/masspektrometri, med en studie med 400 deltagare som stödjer konsumentanvändbarhet.

Analys av segmentering på marknaden för drogtester i hemmet:

Marknaden för drogtester i hemmet kan segmenteras efter provtyp, produkt, teknik och slutanvändare, där varje kategori påverkar användning och prissättning.

Efter provtyp är urintestning den mest använda på grund av dess bekantskap, breda tillgänglighet av drogpaneler och kostnadseffektivitet, medan salivtestning ökar i andel för enklare insamling och snabbare screening. Hårtestning stödjer längre detektionsfönster men är mindre vanlig i hemmet på grund av upplevd komplexitet och högre kostnad. Blod-, svett- och andningstestning är mer nischade, vanligtvis begränsade av insamlingspraktik eller enhetsberoende i konsumentmiljöer.

Efter produkt är efterfrågan koncentrerad till testkit, remsor, koppar och kassetter, som uppfyller behov av självscreening och upprepad övervakning; multipaneler föredras där bredare täckning krävs. Läsare och analysatorer representerar högre värdesegment, används där användare vill ha tydligare tolkning och registrerbarhet, men användning beror på prisvärdhet och användarvänlighet.

Efter teknik dominerar immunoassay för snabb screening, medan kromatografiska format hjälper till att förbättra separation och läsbarhet. Spektroskopi, masspektrometri och elektrokemiska metoder är mer specialiserade och vanligtvis begränsade av kostnad och enhetskrav.

Efter slutanvändare utgör individer den största basen, med rehabiliteringscenter som använder tester för kontinuerlig övervakning. Efterfrågan från brottsbekämpande myndigheter är selektiv och ofta påverkad av procedurkrav och bekräftande arbetsflöden.

Segmentering:

Efter provtyp

- Urinprovtagning

- Salivprovtagning

- Hårprovtagning

- Blodprovtagning

- Svettprovtagning

- Andningsprovtagning

Efter Produkt

- Testkit

- Remsor

- Koppar

- Kassetter

- Läsare

- Analyserare

- Paneler

Efter Teknik

- Immunanalys

- Kromatografisk

- Spektroskopi

- Masspektrometri

- Elektrokemisk

Efter Slutanvändare

- Individer

- Rehabiliteringscenter

- Rättsväsende

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika leder marknaden för drogtester i hemmet, stödd av hög konsumentmedvetenhet, täta nätverk av OTC-apotek och stark e-handelspenetration. Rutinmässig användning för hushållsscreening, riskhantering på arbetsplatsen och återhämtningsövervakning upprätthåller återkommande köp. År 2024 beräknas Nordamerika ha en andel på 42%, vilket återspeglar mogna självtestvanor och bred detaljhandels tillgänglighet.

Europa är den näst största regionen med en uppskattad andel på 28%. Reglerade diagnostiska ramar och apoteksledd distribution stärker köparnas förtroende, men användningen varierar mellan länder eftersom normer för självtestning, prioriteringar för tillämpning och inköpskanaler skiljer sig åt. Efterfrågan är starkast i Västeuropa, där produktåtkomst och betalningsvilja är högre och diskret testning värderas allt mer.

Asien och Stillahavsområdet är den främsta tillväxtmotorn med en uppskattad andel på 20% år 2024, drivet av expanderande online-marknadsplatser, ökande hälsoutgifter i medelklassen och bredare tillgång till multipanelkit. Många analyser positionerar det som den snabbast växande regionen när medvetenhet och tillgänglighet förbättras. Latinamerika förblir mindre med cirka 6% andel, stödd av e-handels tillväxt och gradvis normalisering av förebyggande screening. Mellanöstern & Afrika är den minsta regionen med ungefär 4%, begränsad av överkomlighet, ojämn distribution och lägre konsumentmedvetenhet i flera marknader. Lokala prissättningsstrategier kommer också att påverka upptaget.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Abbott Laboratories

- Quest Diagnostics Incorporated

- LabCorp

- Drägerwerk AG & Co. KGaA

- Alere Inc. (del av Abbott)

- OraSure Technologies, Inc.

- Thermo Fisher Scientific Inc.

- Premier Biotech, Inc.

- Confirm BioSciences

- Assure Tech (Hangzhou) Co., Ltd.

- Atlas Medical GmbH

- Psychemedics Corporation

Konkurrensanalys:

Marknaden för drogtester för hemmabruk är måttligt fragmenterad, med konkurrens formad av produktens tillförlitlighet, panelbredd, användarvänlighet och distributionsräckvidd. Etablerade diagnostik- och snabbtesttillverkare konkurrerar vanligtvis med validerad prestanda, tydliga instruktioner och konsekvent leverans, medan mindre märken och privatmärkesförsäljare ofta konkurrerar med pris och synlighet online. Multipanel urin- och salivformat är vanliga slagfält eftersom de driver högre kundvärde och återkommande köp för övervakningsändamål.

Differentiering är i allt högre grad kopplad till användarupplevelsefunktioner som tydligare resultatfönster, manipuleringssäkra designer och valfria läsare som minskar tolkningsfel. Kanalstrategi är central: märken med stark placering på apotek och ledande e-handelsrankningar tenderar att fånga högre volymer. Konkurrenstrycket förblir högt i nybörjarstrips och koppar på grund av kommersialisering, medan premiumsegment med digitalt stöd, förbättrad läsbarhet och bredare paneler erbjuder mer utrymme för marginal och varumärkeslojalitet.

Senaste utvecklingen:

- I augusti 2025 slutförde Quest Diagnostics förvärvet av utvalda kliniska testtillgångar från Fresenius Medical Cares Spectra Laboratories och förbättrade sina kapaciteter inom relaterade diagnostiska tjänster, dock inte uteslutande drogtester för hemmabruk.

- I mars 2025 meddelade Psychemedics Corporation lanseringen av Quartile Reporting, en rapporteringsförbättring avsedd att lägga till tolkningskontext till drogtestresultat för organisatoriskt beslutsfattande, vilket förstärker differentieringen inom hårdrogtesttjänster i anslutning till bredare screeningmarknader.

- I november 2024 utökade Easy Healthcare Corporation sin Easy@Home-produktlinje genom att lansera två nya drogtestkit: ett 5-panelers omedelbart urindrogtest och ett nikotinurintest tillgängliga på utvalda Walmart-butiker och Walmart.com.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på provtyp, produkt, teknik och slutanvändare. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.