Marknadsöversikt

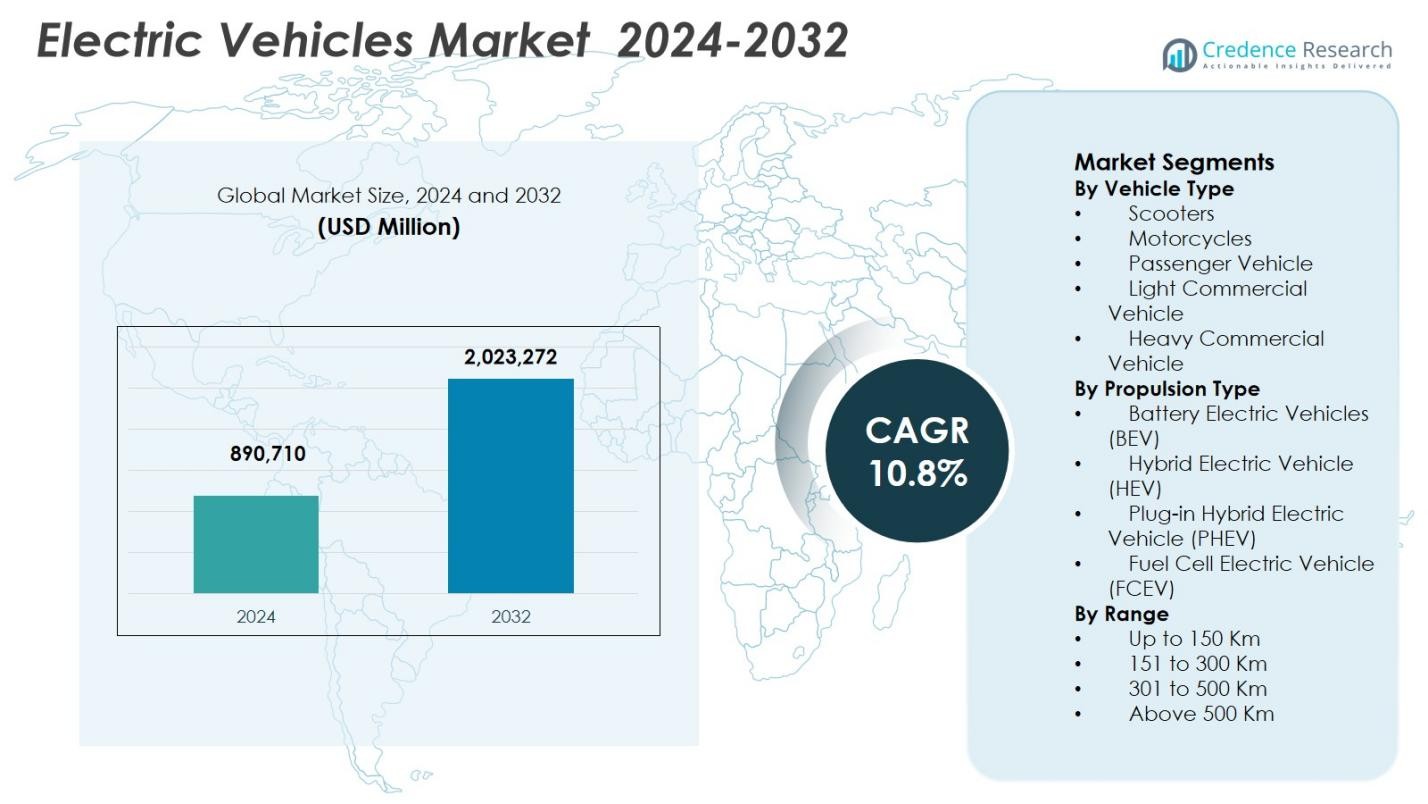

Marknaden för elfordon värderades till 890 710 miljoner USD år 2024 och förväntas nå 2 023 272 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för elfordon 2024 |

USD 890,710 Miljoner |

| Elfordonsmarknad, CAGR |

10,8% |

| Marknadsstorlek för elfordon 2032 |

USD 2,023,272 Miljoner |

Marknaden för elfordon drivs av starkt deltagande från stora biltillverkare som Tesla, Volkswagen Group, Toyota Motor Corporation, Hyundai Motor Group, BYD Auto, Mercedes-Benz Group, Tata Motors, Renault Group, General Motors och BMW Group, som fortsätter att expandera sina elmodellsportföljer över både person- och kommersiella segment. Dessa aktörer fokuserar på batteriinnovation, plattforms-elektrifiering och mjukvaruintegration för att förbättra räckvidd, prestanda och kostnadseffektivitet. Asien-Stillahavsområdet leder marknaden med en 36,8% andel, stödd av storskalig produktionskapacitet, starkt politiskt stöd och hög adoption av elektriska tvåhjulingar och personbilar, särskilt i Kina och Indien. Europa och Nordamerika följer, drivna av strikta utsläppsregler, avancerad laddningsinfrastruktur och ökande konsumentefterfrågan på hållbara mobilitetslösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för elfordon värderades till 890 710 miljoner USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 10,8% fram till 2032, stödd av accelererande elektrifiering inom person- och kommersiell transport.

- Tillväxten på marknaden för elfordon drivs av strikta utsläppsregler, statliga incitament, expanderande laddningsinfrastruktur och snabba framsteg inom batteriteknik som förbättrar räckvidd, säkerhet och kostnadseffektivitet.

- En viktig trend på marknaden för elfordon är dominansen av batterielektriska fordon med en 71,8% andel, tillsammans med ökande adoption av mjukvarudefinierade fordon, uppkopplade teknologier och flott-elektrifiering inom logistik och mobilitetstjänster.

- Marknaden för elfordon står inför begränsningar från höga initiala fordonskostnader, råvaruprissvängningar och beroenden i leveranskedjan, som fortsätter att påverka överkomlighet och produktionsskalbarhet i framväxande ekonomier.

- Regionalt leder Asien-Stillahavsområdet med en 36,8% andel, följt av Europa med 31,9% och Nordamerika med 27,6%, medan segmentet för personbilar dominerar med en 62,4% andel, vilket återspeglar stark konsumentadoption och infrastrukturberedskap.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter fordonstyp:

Efter fordonstyp dominerade segmentet Personbil elfordonsmarknaden med en marknadsandel på 62,4% år 2024. Detta ledarskap drivs av ökande konsumentanvändning av elbilar för daglig pendling, gynnsamma statliga incitament, expanderande laddningsinfrastruktur och snabba modellsläpp över både mass- och premiumkategorier. Biltillverkare fortsätter att investera kraftigt i att förbättra körsträcka, säkerhetsfunktioner och uppkopplade teknologier, vilket stärker konsumenternas förtroende. Tillväxt i urbanisering, högre disponibla inkomster och strängare utsläppsregleringar stödjer ytterligare efterfrågan på personbilar med eldrift, medan expanderande elektrifieringsprogram för flottor tillför ytterligare volym till detta dominerande segment.

- Till exempel inkluderar BYD:s Atto 3 ADAS med adaptiv farthållare, filhållningsassistans och varning för kollision framåt för säkrare stadskörning. En roterande pekskärm och 360-graders kamera förbättrar uppkoppling och sikt.

Efter Drivtyp:

Efter drivtyp stod Batterielektriska fordon (BEV) för den största andelen med 71,8% av elfordonsmarknaden år 2024. BEV-dominansen stöds av noll avgasutsläpp, lägre total ägandekostnad och starkt politiskt stöd som inköpssubventioner och skatteförmåner. Kontinuerliga framsteg inom litiumjonbatteriers energitäthet, sjunkande batterikostnader och snabbladdningsteknologier förbättrar fordonens överkomlighet och användbarhet. OEM-fokus på dedikerade BEV-plattformar och storskaliga investeringar i gigafabriker förstärker ytterligare BEV-användningen över både person- och kommersiella fordonskategorier globalt.

- Till exempel kommersialiserade BYD sitt Blade Battery (LFP-kemi), som visade förbättrad termisk stabilitet i spikpenetrationstester och möjliggjorde längre cykelliv utan kobolt, vilket stödjer kostnadseffektivitet och säkerhet.

Efter Räckvidd:

Efter räckvidd ledde segmentet 301 till 500 km elfordonsmarknaden med en andel på 44,6% år 2024. Denna räckviddskategori balanserar överkomlighet, batteristorlek och praktiska körbehov, vilket gör den lämplig för både stads- och intercityanvändning. Förbättringar i batteriets effektivitet och kraftförvaltningssystem gör det möjligt för tillverkare att leverera utökad räckvidd utan betydande kostnadsökningar. Konsumenter föredrar i allt högre grad fordon som erbjuder minskad räckviddsångest, medan flottoperatörer föredrar detta segment för förutsägbara driftskostnader och laddningsflexibilitet, vilket driver på en stadig efterfrågan över utvecklade och framväxande elfordonsmarknader.

Viktiga Tillväxtdrivare

Statliga Policyer och Regulatoriskt Stöd

Starka statliga policyer och regulatoriska ramar driver betydligt tillväxten på elfordonsmarknaden. Mandat som syftar till att minska koldioxidutsläpp, bränsleekonomistandarder och planer för utfasning av förbränningsmotorer påskyndar EV-användningen. Finansiella incitament som inköpssubventioner, skattebefrielser och reducerade registreringsavgifter förbättrar överkomligheten för konsumenter och flottor. Offentliga investeringar i laddningsinfrastruktur och batteritillverkningsekosystem stödjer ytterligare marknadsexpansion. Konsekvent policyanpassning över nationella och regionala nivåer uppmuntrar långsiktiga investeringar av biltillverkare och teknikleverantörer, vilket förstärker en stadig penetration av elfordon.

- Till exempel erbjuder Telangana 100 % undantag från registreringsavgifter och vägskatt för alla EV-kategorier (privata och kommersiella tvåhjulingar, fyrhjulingar, etc.) fram till den 31 december 2026.

Framsteg inom Batteriteknik

Kontinuerliga förbättringar inom batteriteknik är en viktig tillväxtdrivare på marknaden för elfordon. Högre energitäthet, snabbare laddningskapacitet och förlängd batterilivslängd förbättrar fordonsprestanda och användarvänlighet. Minskande kostnader för litiumjonbatterier sänker de totala fordonspriserna och förbättrar tillgängligheten för massmarknaden. Innovationer inom solid-state-batterier, batterihanteringssystem och termiska kontrollteknologier stärker ytterligare säkerhet och tillförlitlighet. Dessa framsteg stöder bredare adoption över passagerar- och kommersiella segment samtidigt som de möjliggör för tillverkare att introducera elmodeller med längre räckvidd och konkurrenskraftiga kostnader.

- Till exempel uppnår CATL:s andra generationens Shenxing LFP-batteri en 12C topp-laddningshastighet med 1,3 MW effekt, vilket ger 520 km räckvidd på 5 minuter samtidigt som det erbjuder upp till 800 km total räckvidd.

Utbyggnad av Laddinfrastruktur

Den snabba utbyggnaden av offentlig och privat laddinfrastruktur stöder starkt tillväxten på marknaden för elfordon. Ökad utplacering av snabbladdningsstationer längs motorvägar, stadscentrum och kommersiella nav minskar räckviddsångest och förbättrar fordonsanvändbarhet. Installationer av laddningsstationer på arbetsplatser och i bostäder uppmuntrar ytterligare daglig användning av elfordon. Verktygsföretag, regeringar och privata investerare samarbetar aktivt för att skala upp laddningsnätverk och integrera förnybara energikällor. Förbättrad laddningsåtkomst ökar direkt konsumenternas förtroende och stöder högre adoption av elfordon i urbana och semi-urbana områden.

Viktiga Trender & Möjligheter

Elektrifiering av Kommersiella och Flottfordon

Elektrifiering av kommersiella och flottfordon representerar en viktig trend och möjlighet på marknaden för elfordon. Logistikleverantörer, plattformar för samåkning och operatörer av kollektivtrafik adopterar i allt högre grad elektriska bussar, skåpbilar och leveransfordon för att minska driftskostnader och utsläpp. Förutsägbara rutter och centraliserad laddning gynnar flottfordonselektrifiering. Företagens hållbarhetsåtaganden och skärpta utsläppsregler påskyndar ytterligare detta skifte. Denna trend skapar möjligheter för OEM-tillverkare att erbjuda flottanpassade EV-modeller, laddningslösningar och energihanteringstjänster.

- Till exempel sa Volvo Trucks att de har sålt över 5 000 elektriska lastbilar världen över (över sitt sortiment av elektriska lastbilar), vilket understryker den växande adoptionen inom regionala transporter, stadsdistribution och kommunala arbetscykler där drifttid och ruttplanering är kontrollerbara.

Integration av Avancerad Programvara och Anslutningsmöjligheter

Integrationen av avancerad programvara och anslutningsteknologier är en framväxande möjlighet på marknaden för elfordon. Programvarudefinierade fordon möjliggör uppdateringar över luften, prediktivt underhåll och förbättrad energioptimering. Anslutna funktioner förbättrar körningseffektivitet, batteriövervakning och användarupplevelse. Biltillverkare differentierar alltmer sina erbjudanden genom digitala plattformar, autonoma system och AI-drivna fordonsstyrning. Denna trend stöder återkommande intäktsmodeller och stärker långsiktig kundengagemang samtidigt som den förbättrar den övergripande fordonsprestandan och säkerheten.

- Till exempel övervakar General Motors’ OnStar Proactive Alerts i modeller som Chevrolet Equinox och Silverado komponenter som startmotor, bränslepump och 12-voltsbatteri för avvikelser.

Viktiga Utmaningar

Höga Förhandskostnader och Prisvärdhetsproblem

Höga förhandskostnader förblir en kritisk utmaning på marknaden för elfordon. Trots fallande batteripriser har elfordon ofta högre initiala inköpskostnader jämfört med konventionella fordon. Begränsad tillgång till subventioner i vissa regioner och fluktuerande råvarupriser påverkar prisvärdheten. Priskänslighet bland konsumenter, särskilt på tillväxtmarknader, bromsar adoptionen. Tillverkare måste balansera kostnadsreduktion med prestandaförbättringar för att öka penetrationen i priskänsliga kundsegment.

Försörjningskedjans Begränsningar och Råmaterialberoende

Begränsningar i försörjningskedjan utgör en betydande utmaning för marknaden för elfordon. Beroendet av kritiska råmaterial som litium, kobolt och nickel utsätter tillverkare för prisvolatilitet och geopolitiska risker. Begränsad gruvkapacitet och bearbetningsflaskhalsar påverkar batteriproduktionens tidslinjer. Försörjningsstörningar kan försena fordonslanseringar och påverka lönsamheten. Att hantera denna utmaning kräver diversifierade inköpsstrategier, återvinningsinitiativ och investeringar i alternativa batterikemier för att säkerställa långsiktig försörjningsstabilitet.

Regional Analys

Nordamerika

Nordamerika stod för 27,6% av marknaden för elfordon år 2024, drivet av starkt politiskt stöd, hög konsumentmedvetenhet och snabb expansion av laddinfrastruktur. USA leder den regionala adoptionen tack vare federala skatteavdrag, statliga nollutsläppsfordonsmandat och storskaliga investeringar i inhemsk batteritillverkning. Biltillverkare fortsätter att expandera elektriska personbilar, pickupbilar och kommersiella flottor, vilket stöder volymtillväxten. Hög penetration av avancerade teknologier, stark köpkraft och växande elektrifiering av företagsflottor stärker ytterligare Nordamerikas position som en stor intäktsgenererande region.

Europa

Europa fångade 31,9% av marknaden för elfordon år 2024, stödd av strikta utsläppsregler och aggressiva avkarboniseringsmål. Länder som Tyskland, Frankrike, Storbritannien och de nordiska länderna driver adoptionen genom inköpsincitament, lågutsläppszoner och omfattande offentliga laddningsnätverk. Stark konsumentpreferens för hållbar mobilitet och snabb elektrifiering av personbilar understödjer regional tillväxt. Europeiska biltillverkare fokuserar på plattformselektrifiering och batterilokalisering, medan utbyggnad av laddningskorridorer längs motorvägar och i stadsområden upprätthåller efterfrågan på både privata och kommersiella elfordon.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade marknaden för elfordon med en 36,8% andel år 2024, ledd av Kina, Japan, Sydkorea och Indien. Kina förblir den primära tillväxtmotorn tack vare storskalig EV-produktion, starka statliga subventioner och omfattande utbyggnad av laddinfrastruktur. Hög adoption av elektriska tvåhjulingar och prisvärda personbilar ökar volymerna avsevärt. Snabb urbanisering, stigande bränslekostnader och expanderande inhemska tillverkningskapaciteter påskyndar ytterligare marknadstillväxten. Statligt stödd lokalisering av batteriförsörjningskedjor stärker Asien-Stillahavsområdets ledarskap inom både person- och kommersiella elfordonssegment.

Latinamerika

Latinamerika hade en andel på 2,1 % av marknaden för elfordon år 2024, vilket återspeglar ett tidigt skede av adoption i regionen. Brasilien, Mexiko och Chile leder tillväxten genom pilotprogram för elektrifiering av kollektivtrafik och stadsflottor. Stigande bränslepriser och ökad miljömedvetenhet uppmuntrar till gradvis antagande av elfordon. Regeringsinitiativ som stöder elektriska bussar och utveckling av laddningsinfrastruktur förbättrar marknadsförhållandena. Även om infrastrukturgap och kostnadskänslighet kvarstår som utmaningar, positionerar ökande investeringar och politisk anpassning Latinamerika för en stadig långsiktig expansion av marknaden för elfordon.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 1,6 % av marknaden för elfordon år 2024, drivet av hållbarhetsinitiativ och diversifieringsstrategier i utvalda länder. Förenade Arabemiraten och Saudiarabien leder regional adoption genom smarta mobilitetsprogram, investeringar i laddningsinfrastruktur och mål för ren energi. I Afrika är adoptionen fortfarande begränsad men elektriska bussar och tvåhjulingar vinner mark i stadsområden. Höginkomstmarknader stöder efterfrågan på premium elfordon, medan regeringsledda pilotprojekt gradvis förbättrar medvetenhet och infrastruktur, vilket stöder inkrementell marknadstillväxt i regionen.

Marknadssegmenteringar:

Efter fordonstyp

- Skotrar

- Motorcyklar

- Personbil

- Lätt kommersiellt fordon

- Tungt kommersiellt fordon

Efter drivtyp

- Batterielektriska fordon (BEV)

- Hybridfordon (HEV)

- Laddhybridfordon (PHEV)

- Bränslecellsfordon (FCEV)

Efter räckvidd

- Upp till 150 km

- 151 till 300 km

- 301 till 500 km

- Över 500 km

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analys av konkurrenslandskapet för marknaden för elfordon belyser intensiv innovation, kapacitetsutvidgning och strategisk positionering bland ledande aktörer inklusive Tesla, Volkswagen Group, Toyota Motor Corporation, Hyundai Motor Group, BYD Auto, Mercedes-Benz Group, Tata Motors, Renault Group, General Motors och BMW Group. Marknadsaktörer fokuserar på att utöka elektriska modellportföljer över person- och kommersiella segment samtidigt som de investerar kraftigt i batteriteknik, mjukvaruplattformar och laddningssystem. Plattformstandardisering och lokalisering av batteritillverkning hjälper företag att minska kostnader och förbättra leveranskedjans motståndskraft. Strategiska partnerskap med batterileverantörer, teknikföretag och energileverantörer stöder snabbare produktutveckling och infrastrukturutbyggnad. Biltillverkare betonar också vertikal integration, över-luften mjukvarufunktioner och avancerade förarassistansfunktioner för att öka differentieringen. Stark konkurrens driver snabba innovationscykler, frekventa modellsläpp och kontinuerliga förbättringar i räckvidd, prestanda och prisvärdhet, vilket formar långsiktiga marknadsdynamiker.

Nyckelspelaranalys

- Hyundai Motor Group

- Tesla

- Tata Motors

- Renault Group

- Volkswagen Group

- Ola Electric

- Mercedes-Benz Group

- VinFast

- TVS Motor Company

- Toyota Motor Corporation

Senaste Utvecklingen

- I december 2025 började Ola Electric massleveranser av fordon drivna av sin 4,680 Bharat Cell-teknologi, vilket markerar en viktig milstolpe i företagets EV-erbjudanden.

- I december 2025 bildade Ford Motor Company och Renault Group ett strategiskt partnerskap för att gemensamt utveckla två nya Ford-märkta elfordon på Renaults Ampere-plattform, med de första modellerna förväntade i bilhallar till 2028.

- I december 2025 gick Perkbox med på att förvärva Loveelectric, en leverantör av EV-löneavdrag och laddningslösningar, för att utöka sitt utbud av elektrisk mobilitet.

- I december 2025 samarbetade Nissan med energileverantören Pod för att erbjuda en prenumerationstjänst för hemmaladdning av elfordon med minskade förskottskostnader för EV-köpare, vilket förbättrar ekosystemet för EV-ägande.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Fordonstyp, Drivningstyp, Räckvidd och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Adoptionen av elfordon kommer att accelerera när regeringar fortsätter att skärpa utsläppsregler och fasa ut fordon med förbränningsmotorer.

- Batteriteknologin kommer att utvecklas ytterligare, vilket möjliggör längre körsträckor, snabbare laddning och förbättrad säkerhetsprestanda.

- Utbyggnaden av laddningsinfrastruktur kommer att expandera snabbt över urbana, motorvägs- och landsbygdsnätverk, vilket minskar räckviddsångest.

- Elfordon kommer att få starkare genomslag i kommersiella flottor, logistik och kollektivtrafikapplikationer.

- Kostnadskonkurrensen med konventionella fordon kommer att förbättras när batteripriserna sjunker och tillverkningsskalorna ökar.

- Mjukvarudefinierade fordon kommer att förbättra prestandaoptimering, anslutning och uppgraderingar över luften.

- Lokalisering av batteri- och fordonsproduktion kommer att stärka försörjningskedjans motståndskraft och regional självförsörjning.

- Konsumenternas efterfrågan kommer att öka för olika elektriska modeller över tvåhjulingar, personbilar och kommersiella fordon.

- Integration av förnybar energi med laddningsnätverk kommer att stödja hållbara elektriska mobilitetsekosystem.

- Strategiska samarbeten mellan biltillverkare, teknikleverantörer och energiföretag kommer att forma långsiktig marknadstillväxt.