Marknadsöversikt

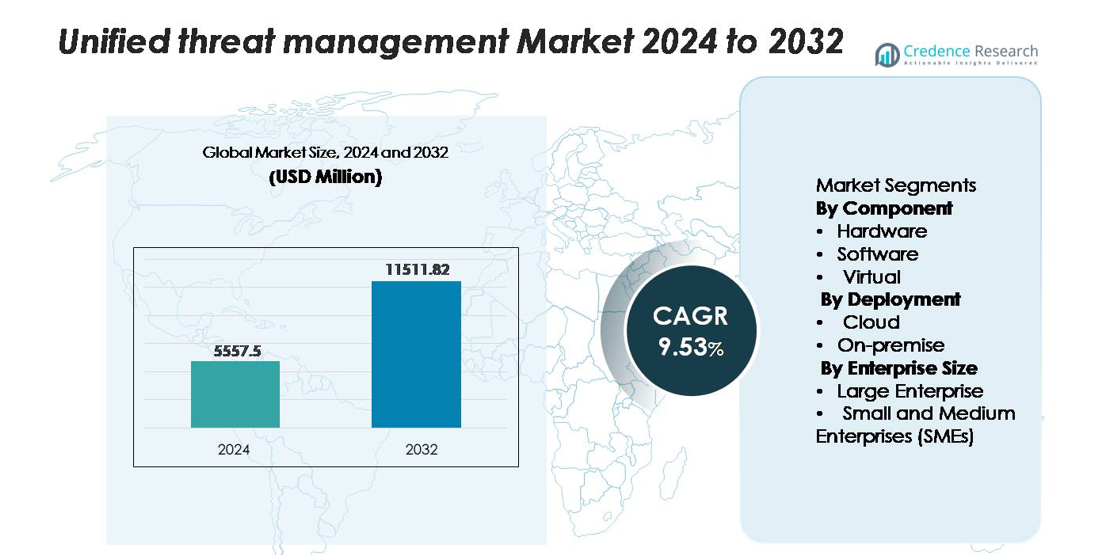

Den globala marknaden för Unified Threat Management (UTM) värderades till 5 557,5 miljoner USD år 2024 och förväntas nå 11 511,82 miljoner USD år 2032, med en CAGR på 9,53% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på Unified Threat Management-marknaden 2024 |

5 557,5 miljoner USD |

| Unified Threat Management-marknaden, CAGR |

9,53% |

| Storlek på Unified Threat Management-marknaden 2032 |

11 511,82 miljoner USD |

Ledande leverantörer på marknaden för Unified Threat Management (UTM) inkluderar Fortinet, Cisco Systems, Sophos, Check Point Software Technologies och WatchGuard Technologies, som alla erbjuder integrerade plattformar som kombinerar brandvägg, intrångsskydd, säker VPN, webbfiltrering och centraliserad policykontroll. Dessa aktörer stärker konkurrenskraften genom högpresterande apparater, molnlevererade säkerhetsmodeller och AI-förbättrad hotintelligens. Nordamerika representerar den största regionala marknaden med cirka 40,5% andel, drivet av avancerad cybersäkerhetsmognad, omfattande molnanvändning och starka företagsutgifter. Europa, med nästan 30% andel, förblir den näst största regionen, stödd av strikta efterlevnadsmandat och ökande behov av skydd för digital infrastruktur.

Marknadsinsikter

- Marknaden för Unified Threat Management (UTM) värderades till 5 557,5 miljoner USD år 2024 och förväntas nå 11 511,82 miljoner USD år 2032, med en CAGR på 9,53% under prognosperioden.

- Marknadstillväxten drivs av ökande multivektor-cyberattacker, expanderande hybridnätverk och ett ökande behov hos företag av konsoliderade säkerhetsplattformar som integrerar brandvägg, IPS, VPN och hotintelligensfunktioner över ett enda gränssnitt.

- Viktiga trender inkluderar snabb anpassning av molnlevererade UTM:er, integration av AI-drivna hotanalyser och ökande efterfrågan på virtuella apparater som stöder virtualiserade och multi-moln arbetsbelastningar; hårdvara förblir den dominerande komponentsegmentet.

- Den konkurrensutsatta landskapet formas av ledande aktörer som Fortinet, Cisco, Sophos, Check Point och WatchGuard, som alla förbättrar prestanda, skalbarhet och enhetliga hanteringsmöjligheter; begränsningar inkluderar prestandaflaskhalsar och ökande konfigurationskomplexitet.

- Regionalt har Nordamerika ~40,5% andel, följt av Europa med ~30% och Asien-Stillahavsområdet med 20–35%; efter distribution leder molnbaserade UTM:er på grund av skalbarhet och centraliserad synlighet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter komponent

Hårdvara förblir den dominerande komponentsegmentet och fångar den största marknadsandelen eftersom företag fortsätter att förlita sig på dedikerade UTM-enheter för högpresterande perimeter-skydd, integrerad routing och konsoliderad hotdetektion. Efterfrågan förstärks av organisationer som söker enhetliga brandväggar, intrångsförebyggande, VPN och gateway-filtrering i en enda lokal enhet för att förenkla hanteringen och minska komplexiteten. Programvarubaserade UTM:er vinner mark när företag antar flexibla licensmodeller och förbättrade analysfunktioner, medan virtuella UTM:er expanderar stadigt på grund av virtualiseringsanvändning och behovet av skalbar, hypervisorbaserad säkerhetskontroll över distribuerade miljöer.

- Till exempel levererar Fortinets FortiGate 1800F—en allmänt distribuerad hårdvaru-UTM-enhet—198 Gbps brandväggsgenomströmning och 20 Gbps hotdetektionsprestanda, vilket ger företag den högkapacitetsinspektion som krävs för hårdvaruledda UTM-distributioner.

Efter distribution

Molndistribution innehar den dominerande marknadsandelen, drivet av snabb migration till hybrid- och multicloud-infrastrukturer som kräver centraliserade, elastiska och kontinuerligt uppdaterade säkerhetskontroller. Organisationer föredrar molnlevererade UTM:er för deras snabbare provisionering, prenumerationsflexibilitet och minskad hårdvarubörda. Denna modell möjliggör också realtidsuppdateringar av hotintelligens och förbättrat skydd mot framväxande attacker. Lokal distribution förblir relevant för sektorer med strikta datalokaliserings- och efterlevnadsmandat, vilket erbjuder full operativ kontroll och låg latensbearbetning för känsliga arbetsbelastningar, särskilt i reglerade industrier och geografiskt isolerade miljöer.

- Till exempel kan Sophos Firewalls virtuella XGS-serie distribueras över olika molnmiljöer, inklusive VMware, Hyper-V och KVM. Dessa virtuella enheter kan skalas upp till 16 kärnor i standardlicensierade konfigurationer, med ett “obegränsat kärn”-licensalternativ tillgängligt.

Efter företagsstorlek

Stora företag dominerar marknadsandelen på grund av sina omfattande IT-ekosystem, högre exponering för komplexa cyberhot och ökad användning av integrerade säkerhetsarkitekturer som kräver avancerade UTM-lösningar. De investerar i flerskiktsinspektion, höggenomströmningsenheter och enhetlig policyhantering för att säkra många filialkontor och molnanslutna tillgångar. Små och medelstora företag (SME:er) visar stark tillväxtdynamik när de prioriterar kostnadseffektiva, allt-i-ett-säkerhetsplattformar för att förenkla skyddet och minska administrativa bördor. Prenumerationsbaserade modeller och hanterade UTM-tjänster påskyndar ytterligare antagandet bland resursbegränsade SME-miljöer.

Viktiga Tillväxtdrivare

Ökande Komplexitet av Cyberhot och Expanderande Angreppsyta

Den ökande volymen och sofistikeringen av cyberattacker fortsätter att driva efterfrågan på Unified Threat Management-lösningar. Företag står inför utvecklande hot som multivektorintrång, ransomware-as-a-service, krypterad malware och avancerade nätfiskekampanjer som kringgår traditionella säkerhetsverktyg. När organisationer expanderar sina digitala ekosystem genom mobila ändpunkter, hybridmoln och distribuerade arbetsstyrkor, växer angreppsytan avsevärt. UTM-plattformar erbjuder konsoliderade försvar som integrerar brandväggar, intrångsförebyggande, antivirus, gateway-filtrering och säkra VPN-funktioner, vilket gör det möjligt för företag att bekämpa olika hot genom en enda hanteringskonsol. Denna konvergens minskar operativ fragmentering och säkerställer konsekvent policytillämpning över nätverk. Ökat regulatoriskt tryck kring dataskydd, incidentrapportering och cybersäkerhetsöverensstämmelse uppmuntrar ytterligare företag att anta omfattande, enhetliga ramar som kan realtidsdetektera hot och snabbt samordna respons.

- Till exempel levererar Check Points Quantum 6600-apparat 18 Gbps brandväggsgenomströmning och 3,7 Gbps hotförebyggande prestanda (under företags testförhållanden), vilket gör det möjligt för organisationer att inspektera stora volymer krypterad trafik samtidigt som de bibehåller avancerad hotinsyn över expanderande angreppsytor.

Ökad Efterfrågan på Kostnadseffektiva & Integrerade Säkerhetslösningar

Budgetmedvetna organisationer, särskilt små och medelstora företag, antar i allt högre grad UTM-plattformar för att minska komplexiteten och kostnaden förknippad med att hantera flera fristående säkerhetsprodukter. En enda UTM-apparat eliminerar behovet av att licensiera, distribuera, integrera och underhålla separata intrångsförebyggande system, webbfilter, VPN-gateways och anti-malware-motorer. Denna konsolidering sänker inte bara initiala utgifter utan minskar också dolda operativa kostnader kopplade till underhåll, leverantörssamordning och specialiserad säkerhetspersonal. Eftersom IT-team står inför kapacitetsbegränsningar möjliggör den förenklade arkitekturen hos UTM-lösningar enklare administration, automatiska uppdateringar och centraliserad policyhantering. Molnbaserade UTM:er ökar ytterligare prisvärdheten genom att erbjuda konsumtionsbaserad prissättning och flexibel skalbarhet. Skiftet mot integrerat skydd drivs också av ökad medvetenhet om säkerhetsluckor som uppstår när fragmenterade verktyg misslyckas med att utbyta intelligens eller ge enhetlig insyn.

- Till exempel levererar WatchGuard’s Firebox T85 upp till 4,96 Gbps brandväggsgenomströmning och över 940 Mbps hot skyddsprestanda (UTM fullständig skanning) inom ett kompakt skrivbordsformat, vilket ger små och medelstora företag inspektionskapacitet av företagsklass utan att kräva flera säkerhetsapparater.

Snabb tillväxt av distansarbete och distribuerade nätverksarkitekturer

Den globala övergången mot distans- och hybridarbetsmiljöer har intensifierat behovet av enhetliga säkerhetsmetoder som skyddar användare, enheter och företagsnätverk oavsett plats. UTM-lösningar stödjer säkra VPN-distributioner, krypterade tunnlar, identitetsbaserad åtkomst och kontinuerlig trafikinspektion — funktioner som är avgörande för att skydda anställda som arbetar över osäkra hemnätverk och offentliga Wi-Fi-miljöer. När företag utökar digitala operationer över filialkontor och distribuerade edge-platser möjliggör UTM-enheter skalbart perimeter skydd med konsekventa säkerhetspolicyer. Integrationen av SD-WAN-funktioner i moderna UTM-plattformar förbättrar ytterligare prestanda genom att optimera trafikdirigering samtidigt som hotinspektion upprätthålls över spridda nätverk. Distansarbete har också ökat användningen av molntjänster, vilket stärker behovet av UTM med molnsäkerhetsportar och enhetlig analys för att bibehålla fullständig synlighet och kontroll över hybrida miljöer.

Viktiga trender & möjligheter

Expansion av molnlevererad UTM och Security-as-a-Service-modeller

Molnbaserad UTM-distribution fortsätter att accelerera när företag övergår till moln-först-strategier och decentraliserade IT-miljöer. Molnlevererade UTM-lösningar erbjuder elastisk skalning, automatiserade uppdateringar och realtids global hotintelligens, vilket adresserar begränsningar hos hårdvarubundna apparater. Denna trend skapar möjligheter för leverantörer att erbjuda Security-as-a-Service (SECaaS)-modeller som förenklar implementering och minskar kapitalutgifter. Organisationer drar nytta av centraliserade instrumentpaneler som hanterar virtuella brandväggar, sandboxing, åtkomstkontroller och intrångsförebyggande över flera molnplattformar. Den pågående övergången mot containeriserade applikationer och serverlös databehandling ökar ytterligare relevansen av molnbaserade UTM-funktioner. Leverantörer kan utnyttja den ökande efterfrågan på säkra molnportar och multi-tenant-arkitekturer anpassade för hanterade tjänsteleverantörer som betjänar stora baser av små och medelstora företag. När företag antar hybrid- och multi-molnnätverk framträder molnlevererad UTM som en kritisk tillväxtväg.

- Till exempel stöder Ciscos Secure Firewall Threat Defense Virtual (FTDv) upp till 16 vCPU:er och levererar 14 Gbps brandväggsgenomströmning i molnoptimerade konfigurationer, vilket möjliggör högkapacitetsinspektion över hybrid- och multicloudmiljöer.

Integration av AI, Beteendeanalys och Zero-Trust Funktioner

En stor trend som formar UTM-marknaden är integrationen av artificiell intelligens, maskininlärning och beteendeanalys för att förbättra realtidsdetektering av hot och minska beroendet av manuella säkerhetsoperationer. AI-aktiverade UTM:er kan analysera trafikmönster, användarbeteende och avvikelsesignaler för att identifiera tidigare okända hot, automatisera incidentresponsåtgärder och förbättra den övergripande detekteringsnoggrannheten. Leverantörer integrerar zero-trust nätverksåtkomst (ZTNA)-principer—som kontinuerlig verifiering, mikrosegmentering och identitetsbaserade policyer—i UTM-ramverk för att hantera moderna attackvektorer som utnyttjar lateral rörelse. Denna integration öppnar möjligheter för att leverera mer avancerad, förutsägande och kontextmedveten säkerhet. Företag söker i allt högre grad sådana intelligenta funktioner för att motverka sofistikerade attacker, minska falska positiva resultat och upprätthålla säkerhet över dynamiska miljöer som involverar distansarbetare, IoT-enheter och virtualiserade nätverk.

- Till exempel behandlar Trend Micros Vision One-plattform över 6 biljoner säkerhetshändelser per år och integrerar telemetri från 35+ inbyggda och tredjepartssensorer, vilket möjliggör AI-driven korrelation som direkt matar in i Zero-Trust policy-motorer för dynamisk och automatiserad hotinnehållning.

Ökad Användning av Virtuella UTM:er för Hybrid- och Virtualiserade Miljöer

Ökningen av virtualisering, hyperkonvergerade infrastrukturer och mjukvarudefinierade nätverk skapar starka möjligheter för virtualiserade UTM-distributioner. Virtuella UTM:er gör det möjligt för företag att implementera säkerhet direkt inom hypervisorer, molnarbetsbelastningar och virtuella privata moln utan att förlita sig på fysiska enheter. De erbjuder snabb provisionering, lägre distributionskostnader och skalbarhet i linje med tillväxten av virtuella maskiner. När företag expanderar hybridmolnverksamheter säkerställer virtuella UTM:er konsekvent skydd över miljöer med flera platser samtidigt som de stöder containeriserade arbetsbelastningar och mikrotjänstarkitekturer. Denna trend är särskilt stark bland stora företag som kräver flexibla, skalbara och automationsvänliga säkerhetsmodeller. Leverantörer som erbjuder virtuella formfaktorer med hög genomströmning, API-integrationer och orkestreringskompatibilitet är väl positionerade för att fånga den ökande efterfrågan från digitalt mogna organisationer.

Viktiga Utmaningar

Prestandaflaskhalsar och Skalbarhetsbegränsningar i Högtrafikmiljöer

En av de mest betydande utmaningarna som UTM-system står inför är risken för prestandaförsämring när flera säkerhetsfunktioner fungerar samtidigt, särskilt i högbandbredds- eller latenskänsliga miljöer. När nätverkstrafiken växer på grund av molnanvändning, IoT-enhetsproliferation och högvolymkrypterade dataflöden kan UTM-enheter ha svårt att upprätthålla genomströmning samtidigt som de utför djup paketinspektion, SSL-dekryptering, intrångsförebyggande och malware-skanning samtidigt. Organisationer med stora distribuerade infrastrukturer kräver ofta avancerade, högkapacitetsenheter, vilket ökar distributions- och uppgraderingskostnaderna. Prestandabegränsningar utgör risker när företag är starkt beroende av realtidsdetektering av hot och kontinuerlig inspektion. Leverantörer måste förbättra hårdvaruacceleration, optimera mjukvarumotorer och anta intelligenta inspektionstekniker för att övervinna dessa skalbarhetsproblem.

Kompetensbrist och komplexitet i hanteringen av utvecklande hotlandskap

Trots deras integrerade natur kräver UTM-plattformar fortfarande skickliga yrkespersoner som förstår komplexa hotlandskap, policykonfigurationer och flerskiktade säkerhetsfunktioner. Den globala bristen på cybersäkerhetstalang gör det svårt för företag – särskilt små och medelstora företag – att effektivt implementera, finjustera och underhålla UTM-system. Felkonfigurationer, felaktiga regeluppdateringar och brist på kontinuerlig övervakning kan skapa sårbarheter som angripare kan utnyttja. Eftersom hoten utvecklas snabbt måste företag konsekvent anpassa policyer och upprätthålla hotinformationsflöden, vilket lägger operativt tryck på begränsade säkerhetsteam. Komplexiteten ökar ytterligare i hybrida infrastrukturer där UTM:er måste interagera med molnbaserade verktyg, identitetssystem och plattformar för slutpunktsskydd. Att hantera denna utmaning kräver investeringar från leverantörer i automation, förenklade gränssnitt och hanterade UTM-tjänsteerbjudanden.

Regional analys

Nordamerika

Nordamerika dominerar UTM-marknaden med ungefär 40,5 % marknadsandel, drivet av USA:s och Kanadas avancerade IT-infrastruktur, höga medvetenhet om cybersäkerhet och omfattande molnanvändning. Företag i denna region står inför sofistikerade hotlandskap och regulatoriska påtryckningar, vilket leder till konsoliderade säkerhetsinvesteringar. Närvaron av mogna leverantörer av hanterade säkerhetstjänster (MSSP) och ledande UTM-leverantörer stärker marknadspenetrationen. Organisationer föredrar enhetliga plattformar som kombinerar brandvägg, intrångsskydd, VPN och innehållsfiltreringsfunktioner, vilket därmed förenklar hanteringen och minskar överkostnader i stora distribuerade nätverk.

Europa

Europa står för cirka 30 % av den globala UTM-marknaden, understödd av strikta dataskyddsregler (t.ex. GDPR) och en diversifierad industriell bas som sträcker sig över tillverkning, finans, hälso- och sjukvård och telekom. Företag i Storbritannien, Tyskland, Frankrike och Norden implementerar i allt högre grad enhetliga hot management-lösningar för att uppfylla regulatoriska krav, skydda kritisk infrastruktur och hantera verksamhet i flera länder. Tillväxten drivs ytterligare av ökande cyberattackfrekvenser, digital transformation över EU-ekonomier och behovet av integrerade säkerhetsramverk som erbjuder centraliserad insyn och administration över komplexa nätverksarkitekturer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en uppskattad marknadsandel på 20 %–35 % och är den snabbast växande regionen för UTM-antagande. Länder som Kina, Indien, Japan och Sydostasien upplever snabb digitalisering, molnmigrering och ökande investeringar i cybersäkerhet från både företag och regeringar. Små och medelstora företag i regionen föredrar kostnadseffektiva, allt-i-ett UTM-plattformar för att säkra avlägsna filialer, distribuerade verksamheter och mobila arbetsstyrkor. Leverantörsexpansion, uppbyggnad av lokala kanalekosystem och förstärkning av regionala molnsäkerhetsramverk påskyndar ytterligare upptagandet av UTM-lösningar över olika vertikaler.

Latinamerika

Latinamerika utgör cirka 5 %–8 % av den globala UTM-marknaden. Tillväxten leds av Brasilien, Mexiko och Chile, där företag och offentliga organisationer moderniserar säkerhetsstrategier som svar på ökande ransomware-incidenter och antagande av digitala tjänster. UTM-lösningar är attraktiva på grund av deras konsoliderade funktionalitet, överkomliga priser och förenklad hantering, särskilt för medelstora organisationer. Regionens ökande molnmigrering, efterfrågan på lokaliserade säkerhetstjänster och expanderande MSSP-närvaro stärker ytterligare marknadens momentum trots ekonomiska och infrastrukturrelaterade begränsningar.

Mellanöstern & Afrika

Regionen Mellanöstern och Afrika (MEA) har en ungefärlig andel på 4 %–6 % av den globala UTM-marknaden. Tillväxten drivs av nationella digitala transformationsinitiativ, smarta infrastruktursatsningar och ökande cybersäkerhetsutgifter i Gulfstaternas samarbetsråd (GCC), Sydafrika och Nigeria. Organisationer implementerar UTM-lösningar för att skydda filialnätverk, fjärrverksamhet och molnanslutna tillgångar, ofta understödda av statliga cybersäkerhetsmandat. Den begränsade tillgången på skickliga säkerhetsproffs och de fragmenterade säkerhetsramarna på tillväxtmarknader ökar efterfrågan på integrerade UTM-plattformar och tjänsteerbjudanden.

Marknadssegmenteringar:

Efter Komponent

- Hårdvara

- Mjukvara

- Virtuell

Efter Implementering

Efter Företagsstorlek

- Stora Företag

- Små och Medelstora Företag (SMF)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för Unified Threat Management (UTM) kännetecknas av starkt deltagande från globala cybersäkerhetsledare som erbjuder integrerade, högpresterande säkerhetsplattformar. Företag som Fortinet, Cisco Systems, Sophos, Check Point Software Technologies och WatchGuard Technologies dominerar genom omfattande produktportföljer som kombinerar brandväggar, intrångsskydd, säker VPN, webbfiltrering och centraliserad policyhantering. Dessa leverantörer betonar hög genomströmning, inspektion med låg latens och AI-förbättrad hotdetektering för att möta behoven hos hybrid- och distribuerade nätverk. Konkurrensdifferentiering beror i allt högre grad på molnlevererade UTM-tjänster, skalbarhet för virtuella apparater, automatiserade uppdateringar och enhetliga hanteringskonsoler utformade för att minska operativ komplexitet. Nya aktörer stärker sin närvaro genom partnerskap för hanterade säkerhetstjänster och modulära prenumerationsmodeller som riktar sig till SMF. När cyberhoten blir mer sofistikerade och företagsnätverk expanderar över multicloud-miljöer fortsätter leverantörerna att investera i avancerad analys, zero-trust-funktioner och förenklad orkestrering för att behålla marknadsledarskap och fånga upp utvecklande kundkrav.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Fortinet, Inc.

- Sophos Ltd.

- Cisco Systems, Inc.

- WatchGuard Technologies, Inc.

- Juniper Networks, Inc.

- Huawei Technologies Co., Ltd.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- SonicGuard

- Untangle

Senaste utvecklingen

- I november 2025 utfärdade Cisco en säkerhetsrådgivning som avslöjade aktiv exploatering av dess Secure Firewall ASA/FTD-enheter via sårbarheterna CVE-2025-20333 och CVE-2025-20362.

- I januari 2025 tillkännagav Juniper den senaste utvecklingen av sitt “Juniper Partner Advantage”-program (jan 2025) för att förbättra partnerresurser, stöd och lönsamhet—även om uppdateringen är mer kanal-fokuserad än specifik för UTM-apparatlanseringar.

- I februari 2025 tillkännagav Check Point sex nya AI-drivna innovationer för sin Infinity Platform för att påskynda nolltillit, stärka hotförebyggande och förenkla säkerhetsoperationer

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Implementering, Företagsstorlek och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- UTM-plattformar kommer i allt högre grad att integrera AI-driven hotdetektering för att förbättra realtidsrespons och minska falska positiva resultat.

- Molnlevererade UTM-tjänster kommer att expandera när företag påskyndar hybrid- och multicloud-användning.

- Virtuella UTM:er kommer att växa snabbt för att stödja virtualiserade arbetsbelastningar, container-miljöer och mjukvarudefinierade arkitekturer.

- UTM-leverantörer kommer att stärka nolltillitsfunktioner för att säkra distribuerade nätverk och distansarbetare.

- Konsolidering av säkerhetsfunktioner kommer att intensifieras när organisationer söker förenklad hantering och enhetlig policykontroll.

- Högpresterande UTM-apparater kommer att utvecklas för att hantera ökande krypterad trafik och avancerade inspektionsarbetsbelastningar.

- Hantera säkerhetstjänsteleverantörer kommer att spela en större roll i att leverera UTM-lösningar till små och medelstora företag.

- Integration med SD-WAN kommer att fördjupas, vilket möjliggör säker och optimerad filialnätverksanslutning.

- Regulatoriska efterlevnadskrav kommer fortsätta att driva adoptionen inom reglerade sektorer.

- Global efterfrågan kommer att öka när cyberhot intensifieras och organisationer prioriterar enhetliga, skalbara säkerhetsramverk.