Marknadsöversikt

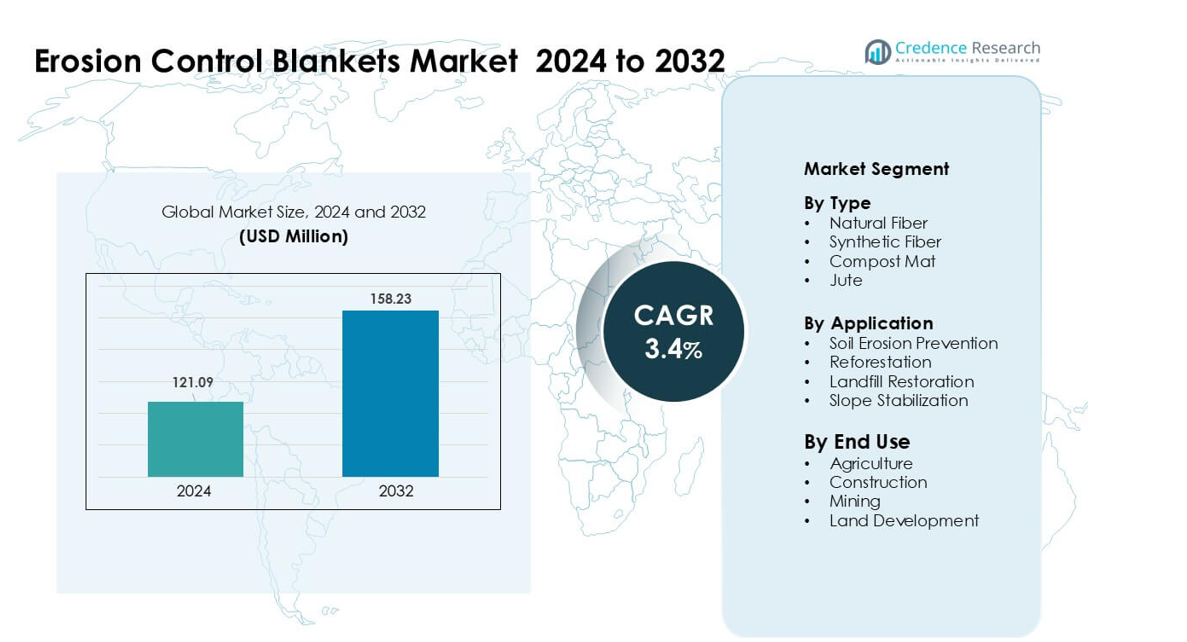

Marknaden för erosion control blankets värderades till 121,09 miljoner USD år 2024 och förväntas nå 158,23 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för erosion control blankets 2024 |

121,09 miljoner USD |

| Marknad för erosion control blankets, CAGR |

3,4% |

| Marknadsstorlek för erosion control blankets 2032 |

158,23 miljoner USD |

Marknaden för erosion control blankets formas av nyckelföretag som Hydroseeding Ltd, Contech Engineered Solutions LLC, Cherokee Manufacturing, ABG Ltd, L & M Supply Co, American Excelsior, Hydroseal LLC, Bonterra, EastCoastErosion.com och Erosion Control Blankets. Dessa aktörer konkurrerar genom biologiskt nedbrytbara mattor, syntetiskt förstärkta designer och platsanpassade stabiliseringslösningar. Produktförbättringar i hållbarhet, fuktbevarande och enkel installation hjälper dem att möta den ökande efterfrågan inom byggnation, gruvdrift och markåterställningsprojekt. Nordamerika ledde marknaden 2024 med cirka 38% andel, stödd av stark regleringsövervakning, avancerad infrastrukturaktivitet och högre användning av certifierade erosion-control-material.

Marknadsinsikter

- Marknaden för erosion control blankets nådde 121,09 miljoner USD år 2024 och förväntas nå 158,23 miljoner USD år 2032, med en tillväxttakt på 3,4% CAGR.

- Ökad byggnation, vägförbättringar och strängare jordstabilitetskrav driver stark adoption, med naturliga fiberfiltar som har den största andelen på cirka 46% tack vare hållbarhet och regleringsstöd.

- Viktiga trender inkluderar ökad användning i återbeskogning, markreparation efter katastrofer och tillväxt i biologiskt nedbrytbara och hybridfiltar som förbättrar hållbarhet och fuktbevarande.

- Konkurrensen intensifieras när stora aktörer uppgraderar sömnadsmönster, draghållfasthet och installationseffektivitet samtidigt som de expanderar distributörsnätverk för att förbättra tillgången i tillväxtmarknader.

- Nordamerika ledde med cirka 38% andel år 2024, stödd av strikta erosion-control-regler och stora infrastrukturutgifter, medan applikationer för förebyggande av jorderosion dominerade med nästan 52% andel, vilket förstärker den breda marknadsefterfrågan.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Naturliga fiber erosion control blankets dominerade typsegmentet år 2024 med cirka 46% andel. Dessa filtar fick stark efterfrågan tack vare deras biologiska nedbrytbarhet, fuktbevarande och bättre jordintegration. Jute- och kokosmattor erbjöd högre draghållfasthet, vilket stödde användning i vägprojekt och flodbanksskydd. Syntetiska fiberprodukter växte i en stadig takt på grund av längre livslängd, men adoptionen förblev lägre eftersom många myndigheter föredrog miljövänliga material för efterlevnad. Kompostmattor expanderade i våtmarksområden men förblev en mindre nisch på grund av högre kostnad och begränsad leverantörsräckvidd.

- Till exempel registrerade en fältstudie med en 500 g/m² juteväv (J500) en minskning av jordförlusten med 99,4% jämfört med bar jord, medan en 700 g/m² kokosväv (C700) uppnådde en minskning med 97,9% under identiska lutnings- och regnförhållanden, vilket understryker effektiviteten hos naturfiberfiltar i sluttningstabilisering.

Efter Användningsområde

Förebyggande av jorderosion hade den ledande positionen 2024 med nästan 52% andel. Byggföretag, vägmyndigheter och kommunala organ använde filtar för att stabilisera exponerad jord under markarbeten. Ökad variation i nederbörd och frekventa sluttningras ökade efterfrågan på snabbt utplacerade erosionslösningar. Återbeskogning projekt antog också filtar för att skydda plantor, även om deras andel förblev lägre på grund av projektbaserade cykler. Återställning av deponier och sluttningstabilisering växte inom gruv- och stadsutvecklingsområden, men båda segmenten förblev mindre eftersom de förlitar sig på periodiskt saneringsarbete snarare än kontinuerlig aktivitet.

- Till exempel rapporterar entreprenörer som installerar biologiskt nedbrytbara kokosmattor avsedda för kanal- och sluttningarbete, såsom de från en stor leverantör, att deras mattor kan hantera vattenflöden upp till 8 fot per sekund (≈ 2,4 m/s), vilket gör dem lämpliga även för kraftiga avrinningar under monsun eller plötslig nederbörd.

Efter Slutanvändning

Byggsektorn framträdde som den dominerande slutanvändningssegmentet 2024 med cirka 40% andel. Stora vägexpansionsprogram och snabb urban infrastrukturarbete ökade filtinstallationer över bankar, dräneringskanaler och skär- och fyllnadszoner. Jordbruket använde erosionsfiltar för vattenhållning och fröskydd, men antagandet varierade beroende på region och gårdsstorlek. Gruvföretag använde filtar för stabilisering av avfallssluttningar, även om användningen förblev måttlig på grund av selektiva platsbehov. Markutvecklingsprojekt använde filtar i bostads- och industriområden, men deras andel förblev mindre eftersom användningen beror på säsongsbetonad markgraderingsaktivitet.

Viktiga Tillväxtdrivare:

Ökande Infrastrukturutveckling och Urban Expansion

Global vägbyggnad, järnvägsutbyggnad och urbana markutvecklingsprojekt fortsätter att driva högre användning av erosionskontrollfiltar. Entreprenörer förlitar sig på dessa filtar för att stabilisera jord på bankar, dräneringskanaler och skär- och fyllnadssluttningar under byggnation. Regeringar inför strängare standarder för erosion och sedimentkontroll, vilket driver på obligatoriskt antagande över stora offentliga arbeten. Snabb urban expansion ökar också markröjning, vilket exponerar jord för nederbörd, avrinning och vinderosion. Denna miljö ökar behovet av snabbt utplacerade stabiliseringslösningar med förutsägbar prestanda. Tillväxten av industriområden, logistiknav och förnybara energianläggningar ökar ytterligare installationsvolymen eftersom många av dessa platser kräver sluttning skydd och långsiktig ytstärkning.

- Till exempel noterar en nyligen publicerad branschöversikt att på branta sluttningar och störda jordytor installeras ofta erosion control blankets (RECPs) omedelbart efter markberedning, vilket möjliggör “omedelbar jordstabilisering” och hjälper till att förhindra sedimentavrinning redan innan vegetativt täcke etableras.

Växande miljöregleringar och jordskyddsmandat

Miljömyndigheter världen över genomdriver starkare regler för sedimentkontroll, vattenskydd och markåterställning. Dessa regler stödjer ett brett upptag av erosion control blankets som lösningar för störda landskap. Gruvdrift, byggnation och jordbruk står inför högre straff för avrinning-inducerad vattenförorening, vilket leder till att företag använder filtar som förebyggande verktyg. Återbeskogning och habitatåterställningsprojekt bidrar också till efterfrågan eftersom filtar hjälper till att förankra plantor och skydda matjord under tidiga tillväxtfaser. Klimatförändringsdriven regnintensitet ökar risken för jorderosion, vilket får reglerare att skärpa skyddsåtgärder. Som ett resultat integrerar organisationer inom både offentlig och privat sektor erosion control blankets i obligatoriska miljöhanteringsplaner, vilket driver en konsekvent marknadsexpansion.

- Till exempel visade fältmätningar från ett europeiskt skogsvägsåterställningsprojekt att användning av erosion control blankets eller nät på sluttningar minskade absolut jordförlust med över 95% jämfört med oskyddade bara jordytor.

Ökad användning av naturfiber och biologiskt nedbrytbara material

Efterfrågan på erosion control blankets av naturfiber växer i takt med att industrier övergår till miljövänliga material. Produkter tillverkade av jute, kokosfiber och halm stödjer biologisk nedbrytbarhet samtidigt som de erbjuder stark jordintegration och fuktbevarande fördelar. Regeringar främjar hållbara markåterställningsmetoder, vilket uppmuntrar användningen av organiska mattor vid flodbanker, kuperade terränger och jordbruksområden. Många stora infrastrukturprojekt specificerar nu biologiskt nedbrytbara material för att minska långsiktigt avfall och undvika syntetisk mikroplastförorening. Denna strävan överensstämmer med ESG-mål, vilket gör naturfiberfiltar till ett föredraget val för entreprenörer. Den lägre ekologiska fotavtrycket och starka prestandan i olika terränger fortsätter att påskynda användningen på globala marknader.

Nyckeltrend & Möjlighet:

Expansion av återbeskogning och markåterställningsprojekt

Återbeskogningkampanjer och program för återställning av degraderad mark skapar nya möjligheter för leverantörer av erosion control blankets. Regeringar och miljögrupper förlitar sig alltmer på filtar för att stabilisera jord, skydda plantor och stödja växttillväxt i tidiga skeden. Efter skogsbränder bidrar rehabiliteringsarbete också till ökad efterfrågan, eftersom filtar hjälper till att förankra sluttningar och förhindra avrinning i drabbade regioner. Internationella klimatåtaganden uppmuntrar storskaliga planteringsdriv, som kräver pålitliga jordstabiliseringsverktyg. Denna expanderande aktivitet ger stadig projektbaserad efterfrågan, särskilt i regioner som prioriterar skogsåterhämtning, vattenskydd och koldioxidkompensationsinitiativ. Den växande globala fokuseringen på markåterställning stärker den långsiktiga möjligheten för dessa produkter.

- Till exempel, i ett fältförsök i tropiskt klimat där en erosionstäckduk baserad på palmfiber användes över slänter under en tre månader lång regnperiod, förlorade den täckta tomten 16,7 kg jord jämfört med 154,6 kg i en intilliggande tomt med bar jord, en dramatisk minskning av jorderosion, vilket illustrerar hur naturliga fiberdukar kan stödja markåterställning, släntskydd och överlevnad av plantor under kraftigt regn.

Framsteg inom Produktutveckling och Prestandamaterial

Tillverkare utvecklar högstyrka, mer hållbara och mer platsanpassade erosionstäckdukar med förbättrade fiberblandningar och avancerade sömnadsmönster. Innovationer fokuserar på bättre draghållfasthet, fuktbevarande och motståndskraft mot UV-nedbrytning, vilket möjliggör användning i brantare slänter och hårda klimat. Vissa företag introducerar hybriddynor som kombinerar naturliga och syntetiska fibrer för att optimera styrka och biologisk nedbrytbarhet. Digitala modelleringsverktyg hjälper också ingenjörer att välja dynor anpassade till släntlutning, jordtyp och förväntad nederbörd. Dessa framsteg höjer produktens tillförlitlighet och breddar användningen över komplexa infrastrukturprojekt, vilket öppnar nya kommersiella möjligheter för premiumlösningar för erosion.

- Till exempel har nyligen materialvetenskaplig forskning om naturfiberkompositer (inklusive de som används för markstabilisering) dokumenterat hur ingenjörsblandningar av fibrer kan avsevärt förbättra hållbarhet och mekanisk prestanda jämfört med traditionella naturfibermattor, vilket förbättrar genomförbarheten för användning på brantare eller mer krävande terräng.

Huvudutmaning:

Hög Variabilitet i Installationskvalitet och Platsens Prestanda

Prestandan hos erosionstäckdukar beror starkt på korrekt installation, men kompetensnivåerna varierar kraftigt mellan marknader. Många entreprenörer saknar tillräcklig utbildning, vilket resulterar i felaktig förankring, ojämn kontakt med jorden och tidigt misslyckande vid hög nederbörd. Dålig installation ökar underhållskostnaderna och minskar förtroendet bland projektledare. Komplexa platser som branta slänter eller lös jord ökar ytterligare svårigheten, vilket kräver skicklig arbetskraft och precisa distributionsmetoder. Denna variabilitet utgör en stor utmaning för en konsekvent marknadsexpansion. Utan standardiserade utbildningsprogram kan dynornas prestanda variera mellan regioner, vilket begränsar bredare acceptans i stora offentliga infrastrukturprojekt.

Känslighet för Kostnader och Konkurrens från Billigare Alternativ

Pris är fortfarande ett stort hinder för antagande, särskilt i små jordbruksprojekt och budgetbegränsade byggarbetsplatser. Många användare väljer tillfälliga, billigare lösningar som lös mulch, stenbeläggning eller enkla syntetiska nät istället för konstruerade dynor. Även om dessa alternativ erbjuder lägre initialkostnad, minskar de långsiktig stabilitet, men köpare i kostnadskänsliga marknader väljer dem ändå. Transportkostnader för skrymmande dynrullar ökar också projektkostnaderna i avlägsna områden. Dessa faktorer skapar motstånd mot att byta från lågkostnadsmetoder för erosion till mer högpresterande dynor. Som ett resultat förblir marknadspenetrationen ojämn, särskilt i utvecklingsregioner där kostnad är den främsta beslutsfaktorn.

Regional Analys:

Nordamerika

Nordamerika hade den största andelen 2024 med cirka 38% av marknaden för erosion control blankets. Stark infrastrukturinvestering, vägunderhållsprogram och strikta regler för erosionkontroll ökade användningen i stor skala. Federala och statliga myndigheter upprätthöll standarder för sedimentkontroll, vilket tvingade entreprenörer att använda certifierade naturliga och syntetiska filtar. Regionen såg också hög användning i pipelinekorridorer, gruvåterställning och projekt för återhämtning efter skogsbränder. Stark preferens för biologiskt nedbrytbara material stödde tillväxten av jute- och kokosfibrer. Väl etablerade tillverkare och avancerade ingenjörspraxis stärkte ytterligare Nordamerikas ledande position inom offentlig och privat markutvecklingsaktivitet.

Europa

Europa stod för nästan 27% av marknaden 2024, understödd av strikta miljöregler och hållbar markförvaltningspolitik. Länder som Tyskland, Storbritannien och Frankrike införde starka kontroller på jordavrinning, vilket drev på användningen i transportprojekt och flodbanksskydd. Återbeskogningsprogram och återställning efter översvämningar skapade också konstant efterfrågan. Regionen föredrog biologiskt nedbrytbara mattor på grund av EU:s hållbarhetsdirektiv, vilket uppmuntrade användningen av jute, kokosfiber och hybridfiltar. Tillväxten på förnybara energisajter, inklusive vindkraftsparker och solparker, lade till nya installationszoner. Omfattande initiativ för grön infrastruktur hjälpte Europa att behålla en stark, regleringsdriven marknadsnärvaro.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade cirka 24% av marknaden 2024, drivet av stora vägbyggen, markutveckling och flodbanksskyddsprojekt. Kina, Indien, Japan och länder i Sydostasien utökade infrastruktur på sluttningar, vilket ökade erosionsexponeringen. Statligt ledda återbeskogningsprogram och insatser för återställning av avrinningsområden ökade också efterfrågan på naturliga fiberfiltar. Snabb urbanisering drev tung jordförflyttningsaktivitet, vilket ökade behovet av släntstabilisering. Dock föredrog kostnadskänsliga köpare ofta lågkostnadsalternativ, vilket bromsade användningen i landsbygdsområden. Trots detta fortsätter stark befolkningstillväxt, markomvandling och klimatintensifierade regnmönster att positionera Asien-Stillahavsområdet som en av de snabbast växande regionala marknaderna.

Latinamerika

Latinamerika hade ungefär 7% av marknaden 2024, understödd av markåterställning, gruvrehabilitering och jordbruk på sluttningar. Länder som Brasilien, Chile och Colombia ökade miljöåterställningsarbetet, vilket ökade användningen av filtar. Gruvverksamhet i Andinska regionen använde erosionsfiltar för slänter och störd mark. Urban expansion runt större städer bidrog också till nya installationer. Dock bromsade begränsad entreprenörsutbildning och budgetbegränsningar penetrationen i landsbygdsområden. Växande intresse för återbeskogning, reparation av avrinningsområden och hållbara jordbruksmetoder förväntas skapa stadig projektbaserad efterfrågan i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för cirka 4% av marknaden 2024, drivet av infrastrukturutveckling, markstabilisering och ökenåtervinningsprogram. Gulfstaterna ökade väg- och nyttighetsbyggnation, vilket krävde erosionskontrollösningar på bankar och sandiga sluttningar. Afrika såg ökande användning i gruvrehabilitering och samhällsåterbeskogningsprojekt. Dock förblev användningen långsammare på grund av klimatextremer, begränsad medvetenhet och kostnadsbarriärer. Statligt ledda markåterställningsinsatser i Nordafrika och vattenhanteringsprojekt i Östafrika förbättrar gradvis efterfrågan. Expanderande bygg- och miljöinitiativ stödjer långsiktig tillväxt över olika terränger i regionen.

Marknadssegmenteringar:

Efter typ

- Naturlig fiber

- Syntetisk fiber

- Kompostmatta

- Jute

Efter applikation

- Förebyggande av jorderosion

- Återbeskogning

- Återställning av deponier

- Sluttningstabilisering

Efter slutlig användning

- Jordbruk

- Byggnation

- Gruvdrift

- Markutveckling

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för erosionstäckningsmattor innehåller en blandning av globala tillverkare och regionala specialister fokuserade på jordstabilisering, hållbara material och tekniska prestandalösningar. Nyckelaktörer som Hydroseeding Ltd, Contech Engineered Solutions LLC, Cherokee Manufacturing, ABG Ltd, L & M Supply Co, American Excelsior, Hydroseal LLC, Bonterra, EastCoastErosion.com och Erosion Control Blankets stärker konkurrensen genom olika produktportföljer som täcker naturliga fibrer, syntetiska och hybriddesigner. Företag investerar i avancerade sömnadsmetoder, förbättrad draghållfasthet och anpassningsbara rullformat för att möta varierande terräng- och klimatkrav. Många leverantörer utökar produktionskapaciteten för att stödja ökande infrastruktur- och återställningsprojekt. Hållbarhetsmål driver ledande tillverkare att utveckla biologiskt nedbrytbara lösningar, medan distributörer förbättrar marknadsräckvidden genom starkare entreprenörsnätverk och utbildningsprogram. Partnerskap med miljöbyråer, byggföretag och markutvecklare

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Senaste utvecklingen:

- I november 2025 marknadsförde Bonterra PP-förstärkta erosionskontrollfiltar för infrastrukturprojekt i Uganda, och betonade fördelarna med markstabilisering och växtstöd för vägar, vallar och dräneringssystem i Östafrika.

- I april 2025 vann Contech nio projekt‑av‑året-utmärkelser vid det 13:e årliga mötet för National Corrugated Steel Pipe Association (NCSPA), vilket återspeglar stark prestation inom infrastruktur- och civilingenjörsprojekt.

- I mars 2024 introducerade Hydroseal LLC biologiskt nedbrytbara geosyntetiska material, inklusive täckmattor gjorda av naturliga växtfibrer, som ett komposterbart alternativ till konventionella syntetiska erosionskontrollprodukter, vilket stärker dess portfölj av hållbara filtar och mattor.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på erosionskontrollfiltar kommer att öka i takt med att infrastruktur- och vägexpansionsprojekt ökar.

- Naturliga fiberfiltar kommer att få starkare acceptans på grund av hållbarhets- och biologiskt nedbrytbara mål.

- Hybridfiltar som kombinerar naturliga och syntetiska fibrer kommer att få bredare användning för högsluttande stabilisering.

- Regeringar kommer att införa strängare regler för erosion och sedimentkontroll på byggarbetsplatser.

- Återbeskogning och markåterställningsprogram kommer att förbli stora efterfrågedrivare i utvecklingsregioner.

- Gruv- och deponiåterställningsprojekt kommer att utöka användningen av filtar för långsiktig sluttstabilitet.

- Framsteg inom sömnad, draghållfasthet och UV-beständighet kommer att förbättra produktens prestanda.

- Tillverkare kommer att stärka distributionsnätverk för att förbättra tillgängligheten på avlägsna marknader.

- Digitala modelleringsverktyg kommer att vägleda bättre filtval baserat på jord- och sluttförhållanden.

- Asien-Stillahavsområdet kommer att framstå som en snabbväxande marknad på grund av snabb markutveckling och klimatdrivna erosionsrisker.