Marknadsöversikt

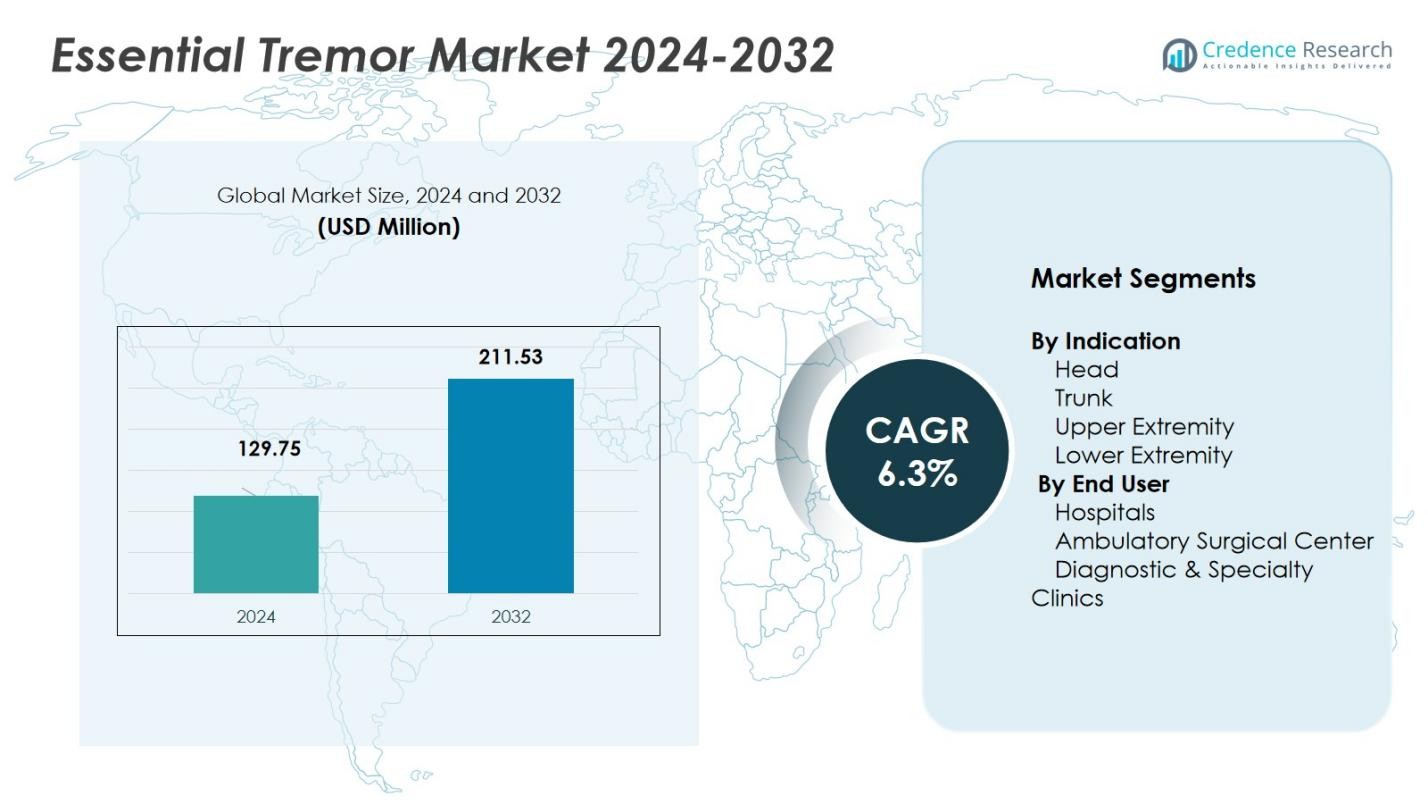

Marknadsstorleken för Essential Tremor värderades till 129,75 miljoner USD år 2024 och förväntas nå 211,53 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Essential Tremor 2024 |

129,75 miljoner USD |

| Essential Tremor Market, CAGR |

6,3% |

| Marknadsstorlek för Essential Tremor 2032 |

211,53 miljoner USD |

Marknaden för Essential Tremor domineras av nyckelaktörer inklusive InSightec Ltd., Merz Pharma, Neurocrine Biosciences, Sage Therapeutics och Dopa Solutions. InSightec, med sin MRI-styrda fokuserade ultraljudsplattform, leder det icke-invasiva behandlingssegmentet och erbjuder precisionsbehandling med minimal patientrisk. Merz Pharma och Neurocrine Biosciences tillhandahåller effektiva farmaceutiska alternativ, vilket utökar behandlingsmöjligheterna för patienter. Sage Therapeutics och Dopa Solutions fokuserar på neurologiska interventioner som förbättrar livskvaliteten för patienter med essential tremor. Nordamerika har den största marknadsandelen, med 41 % år 2024, drivet av en stark hälsoinfrastruktur och hög adoption av avancerade behandlingar som djup hjärnstimulering (DBS). Europa följer med en andel på 28 %, med fördel av förbättrad tillgång till specialiserad vård, medan Asien-Stillahavsområdet, med en andel på 17 %, upplever snabb marknadstillväxt, särskilt i länder som Japan och Kina.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden värderades till 129,75 miljoner USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 6,3 %.

- Den ökande förekomsten av Essential Tremor, särskilt bland äldre befolkningar, fortsätter att driva efterfrågan på effektiva behandlingar världen över.

- Snabba framsteg inom behandlingsteknologier, såsom djup hjärnstimulering (DBS) och icke-invasiva terapier, utökar behandlingsalternativen och lockar fler patienter.

- Ökad medvetenhet om sjukdomen och förbättrade diagnostiska möjligheter leder till tidigare upptäckt och ökat upptag av terapeutiska interventioner.

- Regional efterfrågan leds av Nordamerika med en andel på 41 % och Europa med en andel på 28 %, medan Asien-Stillahavsområdet har 17 %; den starka närvaron av segmentet för övre extremitetstremor (45 % andel) stöder ytterligare den globala marknadsexpansionen.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Indikation:

Den essentiella tremormarknaden är segmenterad efter indikation i huvud, bål, övre extremitet och nedre extremitet. Segmentet övre extremitet har den största andelen och står för 45% av marknaden år 2024. Denna dominans tillskrivs den höga förekomsten av tremor i händer och armar, vilket avsevärt påverkar dagliga aktiviteter. Den ökande efterfrågan på behandlingar som syftar till att förbättra motorisk kontroll och livskvalitet för patienter med handtremor driver segmentets tillväxt. Dessutom stöder den ökande användningen av djup hjärnstimulering (DBS) för behandling av tremor i övre extremiteter denna trend.

- Till exempel används Abbotts FDA-godkända Infinity DBS-system i stor utsträckning för att rikta in sig på tremor i övre extremiteter genom att leverera precis hjärnstimulering, vilket förbättrar motorisk kontroll.

Efter slutanvändare:

Den essentiella tremormarknadens slutanvändarsegment inkluderar sjukhus, ambulatoriska kirurgiska centra (ASC) och diagnostik- och specialkliniker. Sjukhus leder marknaden med en andel på 55% år 2024. Den utbredda tillgången till specialiserad vård och avancerade behandlingsalternativ, såsom DBS och fokuserad ultraljudsterapi, gör sjukhus till det föredragna valet för patienter med essentiell tremor. Det växande antalet patienter som kräver kirurgiska ingrepp, i kombination med förbättrad hälsoinfrastruktur, stöder dominansen av detta segment. Dessutom erbjuder sjukhus omfattande vård för komplexa fall, vilket ytterligare ökar deras marknadsandel.

- Till exempel erbjuder Massachusetts General Hospital omfattande multidisciplinär vård för komplexa tremorfall, som integrerar kirurgi med rehabiliteringstjänster.

Viktiga tillväxtdrivare

Ökande förekomst av essentiell tremor

Den ökande förekomsten av essentiell tremor (ET), särskilt i åldrande befolkningar, är en betydande drivkraft för marknadsexpansion. När den globala äldre befolkningen ökar, ökar också antalet individer som drabbas av essentiell tremor, vilket leder till högre efterfrågan på behandlingsalternativ. Tillståndets påverkan på dagliga aktiviteter, såsom skrivning och att hålla föremål, driver patienter att söka medicinsk intervention, vilket därmed driver marknadstillväxten. Dessutom driver den ökande medvetenheten om störningen och dess hantering adoptionen av avancerade terapeutiska lösningar, vilket stöder marknadstillväxten.

- Till exempel erbjuder Cala Health Cala kIQ, en FDA-godkänd bärbar enhet som levererar transkutan afferent mönstrad stimulering (TAPS) terapi, kliniskt bevisad för att minska handtremor vid essentiell tremor.

Framsteg inom behandlingsteknologier

Teknologiska framsteg inom behandling av essentiell tremor, såsom djup hjärnstimulering (DBS) och fokuserad ultraljudsterapi, driver marknadstillväxten avsevärt. DBS är särskilt effektiv för patienter med svåra tremor och erbjuder en långsiktig lösning genom att rikta in sig på hjärnregioner som är ansvariga för tremoraktivitet. Fokuserad ultraljud, en icke-invasiv procedur, vinner mark på grund av dess förmåga att behandla tremor utan behov av kirurgi. Dessa innovationer, i kombination med utvecklingen av mer precisa och effektiva enheter, förbättrar det övergripande behandlingslandskapet och bidrar till marknadens expansion.

- Till exempel har Medtronics Activa® DBS-system visat varaktig symtomlindring hos patienter med svåra tremor genom att exakt rikta in sig på viktiga hjärnregioner.

Ökande hälso- och sjukvårdsutgifter

Ökande sjukvårdskostnader, särskilt i utvecklade regioner, främjar tillväxten av marknaden för essentiell tremor. Regeringar och privata institutioner ökar investeringarna i sjukvårdsinfrastruktur, inklusive specialiserad vård för neurologiska störningar som essentiell tremor. Denna trend förbättrar tillgången till avancerade behandlingar och kirurgiska ingrepp för patienter. Dessutom förbättras försäkringsskyddet för behandlingar av essentiell tremor, vilket gör det lättare för patienter att få tillgång till terapier som DBS, och därmed ökar marknadstillväxten. Den övergripande ökningen av sjukvårdsfinansiering förväntas ge långsiktigt stöd för marknaden.

Viktiga Trender & Möjligheter

Skifte mot Icke-Invasiva Behandlingsalternativ

Det finns en växande trend mot icke-invasiva behandlingsalternativ för essentiell tremor, såsom fokuserat ultraljud och transkraniell magnetstimulering (TMS). Dessa metoder föredras på grund av deras lägre riskprofiler och snabbare återhämtningstider jämfört med traditionella kirurgiska ingrepp. Fokuserat ultraljud, till exempel, ger patienter fördelarna av exakt tremormål utan behov av snitt, vilket gör det till ett attraktivt alternativ. Detta skifte till mindre invasiva terapier presenterar betydande möjligheter för företag att innovera och introducera nya, säkrare behandlingsmetoder för essentiell tremor.

- Till exempel drar företag som använder MRgFUS-teknik nytta av realtids termisk återkoppling som ökar precisionen och säkerheten under behandlingen.

Integration av Artificiell Intelligens i Behandling

Artificiell intelligens (AI) integreras i allt högre grad i diagnos och behandling av essentiell tremor, vilket ger en möjlighet för marknaden att utvecklas. AI-algoritmer används för att förbättra tremorövervakning, optimera inställningar för djup hjärnstimulering och personalisera behandlingsplaner. Dessa AI-drivna teknologier förbättrar noggrannheten i diagnos och behandlingsresultat, vilket ger patienter mer effektiva lösningar. Den ökande användningen av AI inom sjukvården öppnar möjligheter för företag att utveckla innovativa produkter som kan förbättra hanteringen av essentiell tremor och förbättra patientvården.

- Till exempel använder Cala Health AI-drivna bärbara enheter för att övervaka tremormönster och leverera icke-invasiv neuromodulationsterapi med personlig återkoppling.

Viktiga Utmaningar

Höga Behandlingskostnader

En av de största utmaningarna för marknaden för essentiell tremor är de höga kostnaderna förknippade med avancerade behandlingar, såsom djup hjärnstimulering (DBS) och fokuserat ultraljud. Den initiala kostnaden för dessa terapier, tillsammans med löpande underhåll och eftervård, kan vara oöverkomligt dyr för många patienter, särskilt i framväxande ekonomier. Denna kostnadsbarriär begränsar tillgången till effektiva behandlingar och hindrar marknadstillväxten i vissa regioner. Att övervinna denna utmaning kräver ansträngningar för att minska behandlingskostnaderna och förbättra försäkringsskyddet för att göra dessa terapier mer tillgängliga för en bredare patientpopulation.

Begränsad Medvetenhet och Felsdiagnos

Trots den ökande förekomsten av essentiell tremor kvarstår begränsad medvetenhet om tillståndet som en betydande utmaning. Många individer med milda tremor kanske inte söker medicinsk hjälp, eftersom de antar att symptomen är godartade eller en del av åldringsprocessen. Dessutom misstas essentiell tremor ofta för Parkinsons sjukdom eller en annan neurologisk störning, vilket leder till förseningar i korrekt behandling. Ökade ansträngningar för att öka medvetenheten bland vårdpersonal och allmänheten, samt förbättringar av diagnostiska verktyg, är avgörande för att övervinna denna utmaning och säkerställa att patienter får rätt vård vid rätt tidpunkt.

Regional analys

Nordamerika

Nordamerika leder marknaden för essentiell tremor och innehar en betydande andel på 41% år 2024. Regionen drar nytta av en väletablerad hälsoinfrastruktur, hög medvetenhet om neurologiska sjukdomar och bred användning av avancerade behandlingar som djup hjärnstimulering (DBS) och fokuserad ultraljud. Med en stor åldrande befolkning ser Nordamerika en hög förekomst av essentiell tremor, särskilt bland äldre individer, vilket driver efterfrågan på innovativa terapier. Närvaron av stora marknadsaktörer och starka ersättningssystem bidrar ytterligare till regionens dominans och säkerställer stadig tillväxt och antagande av nya behandlingsalternativ.

Europa

Europa innehar en marknadsandel på 28% inom marknaden för essentiell tremor. Regionen har bred tillgång till avancerad neurologisk vård och specialiserade behandlingar för essentiell tremor. Efterfrågan på både invasiva och icke-invasiva terapier, inklusive DBS och fokuserad ultraljud, ökar på grund av den ökande erkännandet av essentiell tremor som en distinkt sjukdom. Dessutom investerar europeiska hälsosystem kraftigt i infrastruktur, vilket leder till förbättrade diagnostiska möjligheter. Med en åldrande befolkning och fokus på minimalt invasiva procedurer, erbjuder Europa betydande möjligheter för marknadstillväxt.

Asien-Stillahavsregionen

Asien-Stillahavsregionen upplever snabb tillväxt inom marknaden för essentiell tremor och står för 17% av den globala marknadsandelen år 2024. Länder som Kina, Japan, Indien och Sydkorea ser en ökning i diagnoshastigheter och tillgång till sjukvård, drivet av den växande äldre befolkningen och förbättrad medvetenhet om neurologiska sjukdomar. Efterfrågan på avancerade behandlingsalternativ, inklusive DBS och fokuserad ultraljud, ökar i takt med att hälsoinfrastrukturen förbättras. Regionens förväntade snabba tillväxt stöds av ökade investeringar i vårdinrättningar och stigande disponibla inkomster, vilket skapar en betydande möjlighet för marknadsexpansion.

Latinamerika

Latinamerika innehar en 7% andel av marknaden för essentiell tremor år 2024. Även om regionen fortfarande är under utveckling jämfört med Nordamerika och Europa, bevittnar den stadig tillväxt tack vare förbättrad hälsoinfrastruktur och ökad medvetenhet om neurologiska sjukdomar. Viktiga länder som Brasilien och Mexiko ser en ökning av investeringar i neurologiska vårdcentraler och diagnostiska verktyg, vilket främjar efterfrågan på behandlingsalternativ som DBS och fokuserad ultraljud. När hälsosystemen fortsätter att utvecklas och tillgången till avancerade terapier ökar, förväntas Latinamerika visa gradvis men lovande tillväxt under de kommande åren.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar den minsta andelen av marknaden för essentiell tremor med 7% år 2024. Marknaden expanderar dock gradvis i takt med att investeringarna i hälso- och sjukvård ökar och förekomsten av neurologiska sjukdomar stiger. Den växande efterfrågan på specialiserade behandlingar, såsom DBS och icke-invasiva terapier, stöds av utbyggnaden av hälsoinfrastruktur och medicinsk turism. Trots begränsade diagnostiska möjligheter och lägre medvetenhet jämfört med andra regioner, visar denna region på inkrementell tillväxtpotential tack vare pågående förbättringar i tillgången till vård och ökat patientintresse för avancerade behandlingar.

Marknadssegmenteringar:

Efter indikation

- Huvud

- Trunk

- Övre extremitet

- Nedre extremitet

Efter slutanvändare

- Sjukhus

- Ambulatoriskt kirurgiskt centrum

- Diagnostik- & specialkliniker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för essentiell tremor leds av nyckelaktörer inklusive InSightec Ltd., Merz Pharma, Neurocrine Biosciences, Sage Therapeutics och Dopa Solutions. Dessa företag formar marknaden genom en blandning av avancerade terapeutiska erbjudanden, breda produktportföljer och strategiska initiativ som riktar sig mot både icke-invasiva och kirurgiska behandlingar. InSightec utmärker sig med sin MRI-styrda fokuserade ultraljudsplattform, som möjliggör snittfri, precisionsbehandling av essentiell tremor och ökar patientadoption i scenarier där medicinering misslyckas. Samtidigt bidrar etablerade enhetsspelare som Abbott Laboratories genom sina djup hjärnstimuleringssystem till kirurgiska behandlingsalternativ, vilket kompletterar icke-invasiva alternativ och möjliggör ett omfattande behandlingslandskap. Den konkurrensmässiga strukturen betonar innovation, partnerskap och utvidgning av behandlingsåtkomst – till exempel InSightecs samarbete med Philips Healthcare för att förbättra global distribution av MR-styrd fokuserad ultraljud. Som ett resultat hänger konkurrensen inte bara på klinisk effektivitet utan också på teknologisk differentiering, regulatoriska godkännanden och geografisk räckvidd, vilket skapar en dynamisk miljö där ledande aktörer ständigt utvecklar sina strategier för att få större marknadsandel och möta ouppfyllda patientbehov.

Nyckelspelaranalys

- Neurocrine Biosciences

- Philips Healthcare

- InSightec’s Ltd.

- Samsung Medicon

- Dopa Solutions

- Merz Pharma

- Siemens Healthcare

- Abbott

- Shenzen Midray

- Sage Therapeutics

Senaste utvecklingen

- I mars 2024 fick InSightec godkännande för ersättning för sin MR-styrda fokuserade ultraljudsterapi i Tyskland för patienter med essentiell tremor, vilket förbättrar tillgängligheten till behandling på den marknaden.

- I januari 2024 fick MR-styrd fokuserad ultraljudsbehandling för essentiell tremor rekommenderad nationell täckning i Nederländerna, vilket markerar ökat institutionellt stöd för icke-invasiv terapi.

- I oktober 2025 rapporterade AbbVie positiva resultat från en fas 2-studie som utvärderade onabotulinumtoxinA (BOTOX®) för essentiell tremor i övre extremiteter.

- I april 2024 ingick Merz Pharmas dotterbolag Merz Therapeutics ett avtal om förvärv av tillgångar för att förvärva två kommersiella neurologimediciner, vilket stärker deras portfölj för neurologiska störningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Indikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för essentiell tremor kommer att fortsätta växa på grund av den ökande förekomsten av tillståndet, särskilt i åldrande befolkningar.

- Framsteg inom icke-invasiva behandlingsalternativ, såsom fokuserat ultraljud, kommer att driva marknadens expansion genom att erbjuda patienter säkrare, snabbare återhämtningsalternativ.

- Ökad användning av djup hjärnstimulering (DBS) som ett pålitligt behandlingsalternativ kommer att bidra avsevärt till marknadstillväxten.

- Den ökande medvetenheten och tidiga diagnosen av essentiell tremor kommer att leda till högre efterfrågan på terapeutiska interventioner.

- Ökande sjukvårdsutgifter, särskilt på tillväxtmarknader, kommer att förbättra tillgången till avancerade behandlingar och diagnostik.

- Integrationen av artificiell intelligens och maskininlärning i behandlingens personalisering kommer att förbättra patientresultaten och öka marknadsefterfrågan.

- Pågående forskning och utveckling kommer att leda till innovativa terapier med bättre effekt och färre biverkningar.

- Utbyggnaden av sjukvårdsinfrastruktur i regioner som Asien-Stillahavsområdet och Latinamerika kommer att skapa nya tillväxtmöjligheter.

- Partnerskap och samarbeten mellan nyckelaktörer inom hälso- och sjukvårds- och tekniksektorerna kommer att påskynda marknadsinnovation och tillgång.

- Det ökande fokuset på personlig medicin och patientcentrerade tillvägagångssätt kommer att driva utvecklingen av skräddarsydda behandlingar för essentiell tremor.