Marknadsöversikt

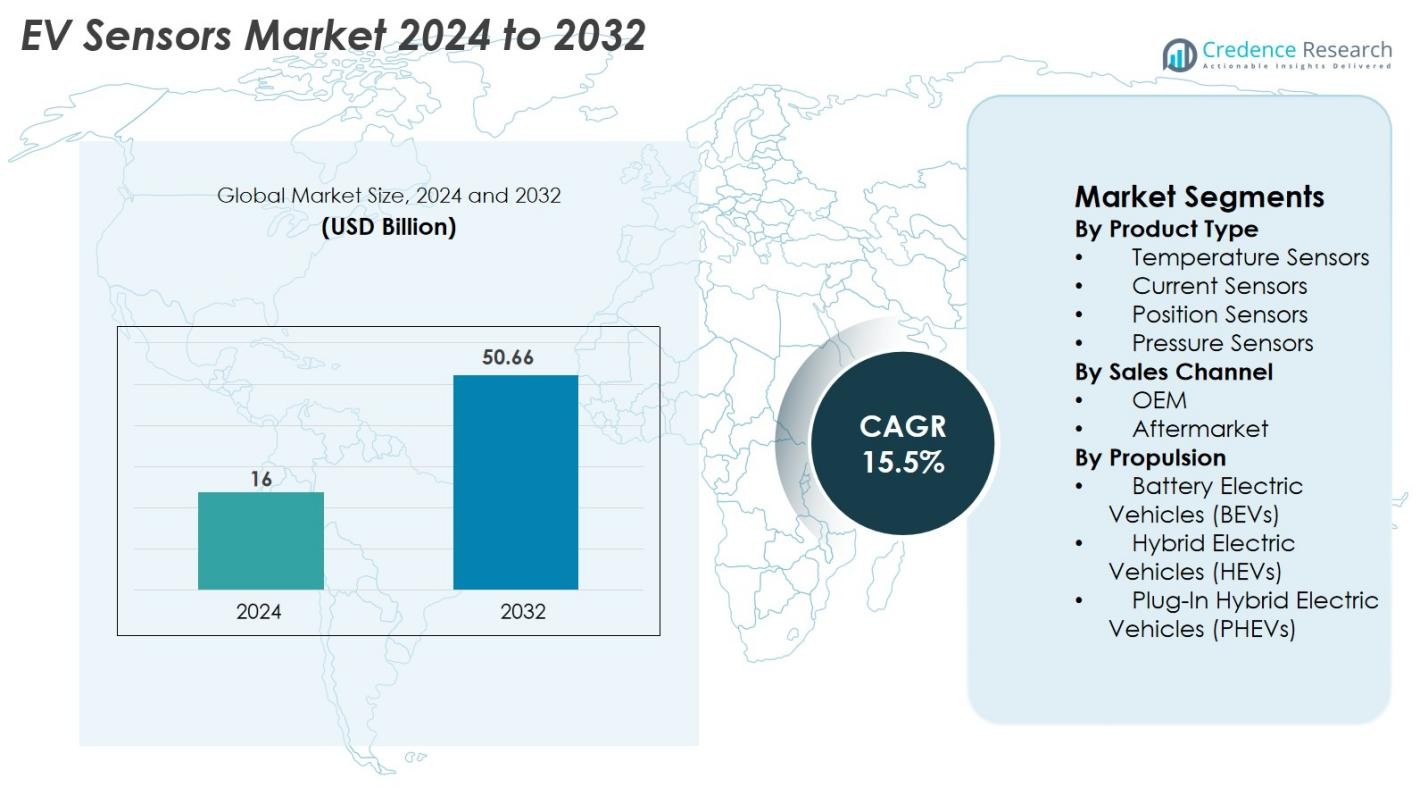

Marknaden för EV-sensorer värderades till 16 miljarder USD år 2024 och förväntas nå 50,66 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 15,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på EV-sensormarknaden 2024 |

16 miljarder USD |

| EV-sensormarknaden, CAGR |

15,5% |

| Storlek på EV-sensormarknaden 2032 |

50,66 miljarder USD |

Marknaden för EV-sensorer domineras av ledande aktörer som Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM och Kohshin Electric Corporation, vilka alla spelar en avgörande roll i att tillhandahålla avancerade sensorteknologier för batterihantering, kraftelektronik och säkerhetssystem. Dessa företag fortsätter att innovera inom högprecisionslösningar för temperatur-, ström-, tryck- och positionssensorer för att möta de föränderliga behoven hos tillverkare av elfordon. Regionalt leder Asien och Stillahavsområdet marknaden med en andel på 34 %, drivet av stark EV-produktion i Kina, Japan, Sydkorea och Indien, följt av Europa med 32 % och Nordamerika med 28 %, vilket återspeglar robusta elektrifieringspolicys och avancerade fordons-ekosystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för EV-sensorer värderades till 16 miljarder USD år 2024 och förväntas nå 50,66 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 15,5 % under prognosperioden.

- Stark marknadstillväxt drivs av ökande global EV-produktion, statligt ledda elektrifieringspolicys och ökad integration av avancerade sensorer i batterihantering, kraftelektronik och säkerhetssystem över elfordonsplattformar.

- Viktiga trender inkluderar antagandet av smarta, uppkopplade sensorteknologier, framsteg inom övervakning av solid-state-batterier och ökande efterfrågan på högprecisions temperatur-, ström- och positionssensorer.

- Konkurrensen intensifieras när stora aktörer som Infineon Technologies AG, Sensata Technologies, Renesas Electronics Corporation och Analog Devices Inc. utökar sina portföljer, innoverar miniatyriserade designer och stärker partnerskap med EV-tillverkare.

- Regionalt leder Asien och Stillahavsområdet med en andel på 34 %, följt av Europa med 32 % och Nordamerika med 28 %, medan temperatursensorer dominerar produktsegmenten med en andel på 32 %, stödd av ökande efterfrågan på effektiv termisk hantering i EVs.

Marknadssegmenteringsanalys

Efter Produkttyp

Temperatursensorer dominerar EV-sensormarknaden och står för 32 % av marknadsandelen år 2024, drivet av deras kritiska roll i övervakning av batteripaket, kraftelektronik och termiska hanteringssystem. När EV-tillverkare prioriterar batterisäkerhet och effektivitet fortsätter efterfrågan på avancerade termiska sensorer att öka. Strömsensorer har den näst största andelen på grund av expanderande applikationer i kraftdistributionsenheter och omvandlare. Positions- och trycksensorer visar också stadig tillväxt, stödd av ökande integration av automatiserade system, regenerativa bromsfunktioner och säkerhetsförbättringar över moderna elfordonsplattformar.

- Till exempel introducerade NXP Semiconductors sin precision NTAG SmartSensor-plattform med temperaturnoggrannhet på ±0,3°C (inom ett begränsat intervall, vanligtvis 0°C till 45°C) och dataloggningskapacitet på upp till 30 000+ prover (beroende på datakomprimering), vilket möjliggör temperaturövervakning i applikationer som smart förpackning, kylkedjelogistik och personliga hälsovårdsprodukter.

Efter försäljningskanal

OEM-segmentet leder EV-sensormarknaden med en andel på 78%, stödd av ökande produktionsvolymer av elfordon och ökad användning av fabriksmonterade avancerade sensorteknologier. Biltillverkare integrerar i allt högre grad högprecisionssensorer i batterihanteringssystem, laddningsmoduler och drivlinjekomponenter, vilket driver på en stadig efterfrågan från OEM-tillverkare. Eftermarknadssegmentet, även om det är mindre, expanderar på grund av ersättningsbehov för sensorer i åldrande elfordon och ökande underhållskrav. Tillväxten i eftermarknadsförsäljningen stöds ytterligare av den expanderande globala elfordonsflottan och den ökande tillgängligheten av kompatibla sensorlösningar från leverantörer av nivå 1.

- Till exempel utvecklar Continental olika högspänningssensorer för elfordon, såsom Current Sensor Module (CSM), som ger ström- och temperaturinformation till batterihanteringssystemet för att säkerställa långsiktig batterihållbarhet och säkerhet.

Efter framdrivningstyp

Batterielektriska fordon (BEV) representerar det största framdrivningssegmentet, med en andel på 61% av EV-sensormarknaden, drivet av accelererande global adoption stödd av utsläppsregleringar, statliga incitament och fortsatta prisnedgångar på batterier. BEV innehåller ett större antal sensorer per fordon jämfört med HEV och PHEV, främst för batteriövervakning, termisk reglering och effektkontroll. Hybridfordon (HEV) och Plug-In Hybridfordon (PHEV) bidrar också betydligt, och drar nytta av ökande efterfrågan i regioner som gradvis övergår till full elektrifiering och kräver effektiva energihanteringssensorer.

Viktiga tillväxtdrivare

Ökande global produktion av elfordon och elektrifieringspolicyer

Den snabba accelerationen av elfordonsproduktionen världen över förblir en av de starkaste tillväxtdrivarna för EV-sensormarknaden. Regeringar i stora bilmarknader fortsätter att genomdriva strikta utsläppsnormer, CO₂-reduktionsmandat och incitamentsprogram som driver OEM-tillverkare mot storskalig elektrifiering. När volymerna av elfordon ökar, innehåller varje fordon en högre densitet av sensorer för att övervaka temperatur, spänning, ström, tryck och position över batteripaket, kraftelektronik, drivlinor och säkerhetssystem. Högspänningsarkitekturer, avancerade batterikemier och integrerade termiska hanteringsplattformar ökar ytterligare beroendet av precisa sensorteknologier. Dessutom tvingar långsiktiga regeringsplaner—såsom mål för nollutsläppsfordon i Europa och Nordamerika och snabb elektrifiering i Kina och Indien—biltillverkare att öka produktionskapaciteten för elfordon. Denna expanderande tillverkningsbas ökar direkt sensoranvändningen, vilket gör elektrifieringspolicyer till en grundläggande efterfrågedrivare för den globala EV-sensormarknaden.

- Till exempel använder LG Energy Solution ett sofistikerat batterihanteringssystem (BMS) som använder AI och molnteknik för att analysera nyckelindikatorer som kapacitet, spänning, temperatur och cellobalans i realtid.

Framsteg inom batterihantering och kraftelektronik

Teknologiska framsteg inom batterisystem och kraftelektronik spelar en central roll i att driva efterfrågan på avancerade EV-sensorer. Moderna litiumjon- och nästa generations solid state-batterier kräver mycket exakta temperatur-, spännings- och strömsensorer för att optimera prestanda, förlänga batteriets livslängd och förhindra termisk rusning. När OEM-tillverkare går mot snabbare laddning, högre energitäthet och mer robusta säkerhetsmekanismer blir sensorintegration alltmer komplex och nödvändig. Kraftelektronik som omvandlare, konverterare, ombordladdare och dragmotorer är beroende av precisionssensing för att säkerställa effektiv energiflöde, termisk reglering och felupptäckt. Den växande trenden mot modulära batteripaket, cellnivåövervakning och intelligenta batterihanteringssystem accelererar ytterligare antagandet av multifunktionella sensor-enheter. Dessa framsteg skapar tillsammans en stark, varaktig efterfrågan på högpålitliga sensorer i EV-ekosystemet.

- Till exempel integrerar Infineons HybridPACK Drive-moduler temperaturavkänning på chipet och är optimerade för specifika switchfrekvenser och termisk prestanda, som varierar beroende på den specifika modulversionen och det använda halvledarmaterialet

Expansion av ADAS, säkerhetssystem och fordonsintelligens

Tillväxten av avancerade förarassistanssystem (ADAS) och plattformar för fordonsintelligens ökar avsevärt sensorbehoven i moderna elfordon. EVs integrerar i allt högre grad avancerade bromssystem, regenerativa kontrollmekanismer, momentvektorering och realtidsfordonsdiagnostik, som alla är beroende av mycket responsiva sensorer. Säkerhetsfunktioner som batteriisolationsövervakning, krockdetektering, drivlinjeskydd och termiska nödkontroller förlitar sig på sensordriven data för att säkerställa precision och snabba svarstider. När autonoma och semi-autonoma kapaciteter expanderar kräver EVs en bredare mix av miljö-, positions- och interna prestandasensorer. Skiftet mot mjukvarudefinierade fordon och prediktivt underhåll driver ytterligare sensoradoption, vilket möjliggör kontinuerlig övervakning och datautbyte över ombordssystem. Denna teknologiska konvergens gör sensingteknologier avgörande för att leverera prestanda, säkerhet och förarassistansmöjligheter.

Viktiga trender & möjligheter

Växande skifte mot smarta och uppkopplade sensorteknologier

Marknaden för EV-sensorer bevittnar ett starkt skifte mot smarta, uppkopplade och digitalt integrerade sensorteknologier. Efterfrågan ökar på sensorer som erbjuder realtidsdiagnostik, avancerad signalbehandling och sömlös integration med fordonets ECU:er och molnplattformar. Smarta sensorer möjliggör live-dataövervakning för batterihälsa, laddningsmönster, termisk reglering och effektivitetsoptimering, vilket stöder den bredare övergången mot mjukvarudefinierade EV-arkitekturer. Denna trend skapar betydande möjligheter för sensortillverkare att utveckla intelligenta, multifunktionella sensorer med inbäddade algoritmer, självkalibreringssystem och IoT-aktiverad kommunikation. Den växande antagandet av över-luften-uppdateringar, prediktivt underhåll och digitala tvillingar förstärker ytterligare behovet av uppkopplade sensorekosystem. När EVs blir mer intelligenta och datadrivna kommer marknaden att fortsätta expandera mot sofistikerade sensorslösningar som förbättrar prestandapålitlighet och digital kontroll.

- Till exempel integrerar Texas Instruments’ TMP235 smarta temperatursensor lågströms signalbehandling med en typisk strömförbrukning på 9 μA och stöder högprecisionsutgång över –40°C till 125°C, vilket möjliggör kontinuerlig övervakning av batterihälsa i anslutna EV-plattformar.

Ökad Användning av Solid-State Batterier och Termiska Säkerhetslösningar

Den globala övergången till solid-state batterier representerar en betydande möjlighet för sensorinnovation inom EVs. Solid-state-teknologier kräver avancerade system för övervakning av temperatur, ström och tryck på grund av deras högre energitäthet och strikta säkerhetskrav. När biltillverkare och batteriproducenter påskyndar pilotproduktion och kommersialiseringsinsatser, ökar behovet av ultraprecisa sensorer som kan upptäcka mikronivåavvikelser kraftigt. Dessutom prioriteras högpresterande termiska säkerhetslösningar alltmer på grund av oro för batteribränder, snabb laddningsvärmeuppbyggnad och hållbarhet under extrema förhållanden. Denna trend uppmuntrar utvecklingen av nya sensormaterial, miniatyriserade designer och komponenter som tål höga temperaturer. Företag som innoverar i sensorer kompatibla med solid-state batterier har mycket att vinna när nästa generations EV-plattformar dyker upp.

- Till exempel är QuantumScapes solid-state batteriplattform designad för att fungera med ett externt applicerat tryck på cirka 3,4 atmosfärer och vid temperaturer mellan 25-30°C.

Viktiga Utmaningar

Höga Kostnader och Komplexitet vid Sensorintegration i EV-arkitekturer

Trots ökande efterfrågan står marknaden för EV-sensorer inför betydande utmaningar som härrör från de höga kostnaderna och integrationskomplexiteten hos avancerade sensorteknologier. EV-plattformar kräver ett tätt nätverk av sensorer för att hantera batteridiagnostik, termisk kontroll, kraftelektronik och säkerhetssystem, vilket driver upp de totala utvecklingskostnaderna för OEM-tillverkare. Att integrera många sensorer i kompakta fordonsarkitekturer ökar ledningskomplexiteten, risken för elektromagnetiska störningar och kalibreringskrav. Dessutom innebär design av sensorer som bibehåller hög noggrannhet under högspännings-, högtemperatur- och vibrationsintensiva miljöer ingenjörsutmaningar. För leverantörer ökar uppfyllandet av OEM-krav på hållbarhet, miniatyrisering och lång livscykelprestanda FoU- och produktionskostnader. Dessa integrationsutmaningar bromsar ofta adoptionshastigheter och begränsar skalbarheten, särskilt för kostnadskänsliga EV-modeller.

Tillförlitlighetsproblem och Sårbarheter i Leveranskedjan

Att säkerställa långsiktig tillförlitlighet hos sensorer i EV-miljöer förblir en kritisk utmaning på grund av de extrema driftsförhållanden som är förknippade med batterisystem och kraftelektronik. Sensorer måste bibehålla precision trots exponering för värme, elektriskt brus, mekanisk stress och kemiska interaktioner, vilket gör fel till en stor riskfaktor. Dessutom fortsätter globala störningar i leveranskedjan—särskilt inom halvledare och elektroniska komponenter—att påverka sensorers tillgänglighet, prissättning och ledtider. Beroendet av specialiserade material, chipfabriker och geografiskt koncentrerade produktionshubbar ökar sårbarheten för geopolitiska spänningar, handelsrestriktioner och brist på råmaterial. Dessa faktorer hindrar kollektivt snabb produktion och distribution av EV-sensorer, vilket skapar operativa utmaningar för OEM-tillverkare och tier-1-leverantörer.

Regional Analys

Nordamerika

Nordamerika har en andel på 28% av marknaden för EV-sensorer, drivet av stark EV-adoption i USA och Kanada, stödd av federala incitament, utsläppsregler och expanderande laddningsinfrastruktur. Stora OEM-tillverkare och teknikleverantörer i regionen fortsätter att investera i avancerade batterihanteringssystem och intelligenta sensorteknologier. Den snabba tillväxten av autonoma och uppkopplade fordonsprogram ökar ytterligare efterfrågan på högprecisionssensorer. Starka FoU-kapaciteter, ökande produktion av elektriska SUV:ar och lastbilar, samt ökat samarbete mellan biltillverkare och halvledarföretag fortsätter att stärka Nordamerikas position på den globala marknaden.

Europa

Europa leder marknaden för EV-sensorer med en andel på 32%, drivet av aggressiva koldioxidneutralitetsmål, strikta utsläppsregler och betydande statliga incitament för EV-adoption. Länder som Tyskland, Frankrike, Nederländerna och Storbritannien accelererar EV-produktion och distribution, vilket skapar betydande efterfrågan på temperatur-, ström-, tryck- och säkerhetskritiska sensorer. Europas ledarskap inom batteritillverkning, utveckling av solid-state-batterier och ADAS-innovation stödjer ytterligare sensorintegration över EV-plattformar. Stark närvaro av premiumbilmärken och expansion av EV-tillverkningsanläggningar fortsätter att positionera Europa som den mest avancerade marknaden för EV-sensorteknologier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för den största tillväxtmomentum, med en andel på 34% av marknaden för EV-sensorer, främst drivet av Kina, Japan, Sydkorea och Indien. Kinas dominans inom EV-tillverkning, batteriproduktion och kraftelektronik ökar avsevärt efterfrågan på termiska, batterihanterings- och säkerhetssensorer. Japan och Sydkorea bidrar genom teknologiskt ledarskap inom halvledare och fordons elektronik. Indiens snabbt växande EV-ekosystem och policy-drivna elektrifiering utökar ytterligare regionala möjligheter. Gynnsamma produktionskostnadsstrukturer, starka statliga incitament och snabb infrastrukturutbyggnad gör Asien och Stillahavsområdet till den snabbast växande regionala marknaden för EV-sensorer globalt.

Latinamerika

Latinamerika har en andel på 4% av marknaden för EV-sensorer, med tillväxt ledd av Brasilien, Mexiko och Chile. Ökande miljöregler och ökande EV-importer stödjer gradvis sensorbehovet, särskilt för batteriövervakning, säkerhetssystem och termisk hantering. Investeringar i förnybar energiintegration och statligt ledda elektrifieringsprogram stärker regional adoption. Mexikos roll som tillverkningsnav för globala biltillverkare bidrar ytterligare till sensorintegration i lokalt monterade EV:ar. Även om marknadspenetrationen fortfarande utvecklas, presenterar ökad konsumentmedvetenhet och förbättrad EV-överkomlighet långsiktiga möjligheter för sensortillverkare.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar en andel på 2% av marknaden för EV-sensorer, med tillväxt främst koncentrerad i Förenade Arabemiraten, Saudiarabien och Sydafrika. Regeringsinitiativ som främjar energidiversifiering, smart mobilitet och hållbarhet driver tidig EV-adoption. Import av premium-EV och investeringar i laddningsinfrastruktur stödjer efterfrågan på avancerade sensorslösningar i lyx- och kommersiella EV-flottor. Även om den totala penetrationen förblir låg på grund av prissättning och begränsad infrastruktur, visar regionen lovande tillväxtpotential när nationella elektrifieringsstrategier expanderar och billeverantörer alltmer utforskar nya marknader.

Marknadssegmenteringar

Efter produkttyp

- Temperatursensorer

- Strömsensorer

- Positionssensorer

- Trycksensorer

Efter försäljningskanal

Efter drivlina

- Batterielektriska fordon (BEV)

- Hybridfordon (HEV)

- Laddhybridfordon (PHEV)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för EV-sensorer är mycket konkurrensutsatt och kännetecknas av starkt deltagande från globala halvledartillverkare, leverantörer av fordons elektronik och specialiserade sensorföretag. Ledande aktörer som Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM och Kohshin Electric Corporation utökar sina portföljer för att möta den ökande efterfrågan på avancerade temperatur-, ström-, tryck- och positionssensorer som används i EV-batterisystem, kraftelektronik och säkerhetsplattformar. Företag fokuserar alltmer på miniatyriserade designer, högtemperaturtålighet, intelligenta sensorkapaciteter och integration med batterihanteringssystem. Strategiska partnerskap med EV-tillverkare, investeringar i FoU och utökning av halvledarproduktion är centrala för att bibehålla konkurrensfördelar. Den konkurrensutsatta miljön formas ytterligare av snabb teknologisk innovation, optimering av leveranskedjan och ett växande behov av högprecisions-, tillförlitliga och realtidslösningar för nästa generations elfordon.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- AMS Osram AG

- Renesas Electronics Corporation

- Kohshin Electric Corporation

- Infineon Technologies AG

- Sensata Technologies

- LEM

- Allegro MicroSystems, LLC

- Denso Corporation

- Amphenol Advanced Sensors

- Analog Devices Inc.

Senaste Utvecklingen

- I augusti 2025 började Forvia Hella serietillverkning av sin nästa generations styrsensorsteknik för helt elektriska “steer-by-wire”-system för en stor kinesisk elbilstillverkare.

- I juli 2025 meddelade STMicroelectronics N.V. att de skulle förvärva en del av NXP Semiconductors N.V.:s sensorverksamhet för upp till 950 miljoner USD, vilket utökar deras MEMS-sensorportfölj för fordon.

- I januari 2025 bildade Infineon Technologies AG en dedikerad affärsenhet (SURF) som kombinerar Sensor- och RF-verksamheter för att stärka tillväxten inom sensorer för fordons- och andra sektorer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Försäljningskanal, Drivkraft och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för EV-sensorer kommer att uppleva stark långsiktig tillväxt när den globala adoptionen av elfordon accelererar över stora fordonsregioner.

- Sensorintegration kommer att intensifieras när EV-arkitekturer blir mer komplexa, vilket kräver högre noggrannhet och snabbare svarstider.

- Framsteg inom batteriteknologier, inklusive solid-state-system, kommer att driva efterfrågan på nästa generations termiska och trycksensorer.

- Smarta och uppkopplade sensorer kommer att få bredare användning för att stödja prediktivt underhåll, realtidsdiagnostik och mjukvarudefinierade fordonsplattformar.

- Ökad tillverkning av högspänningskraftelektronik kommer att öka kraven på avancerade ström- och spänningsmätningslösningar.

- Minimala, robusta och högtemperaturresistenta sensorer kommer att se större användning i kompakta EV-plattformar.

- Framväxten av autonoma och semi-autonoma EVs kommer att utöka behovet av säkerhetskritiska och positionsavkännande teknologier.

- OEM-leverantörssamarbeten kommer att stärkas när biltillverkare strävar efter förbättrad systemnivåintegration och sensoroptimering.

- Ansträngningar för att lokalisera leveranskedjan kommer att öka för att minska beroendet av halvledarimport och förbättra tillförlitligheten.

- Asien och Stillahavsområdet kommer att behålla sin ledning, med snabb expansion i Kina, Japan, Sydkorea och Indien som driver framtida marknadsmomentum.