Marknadsöversikt

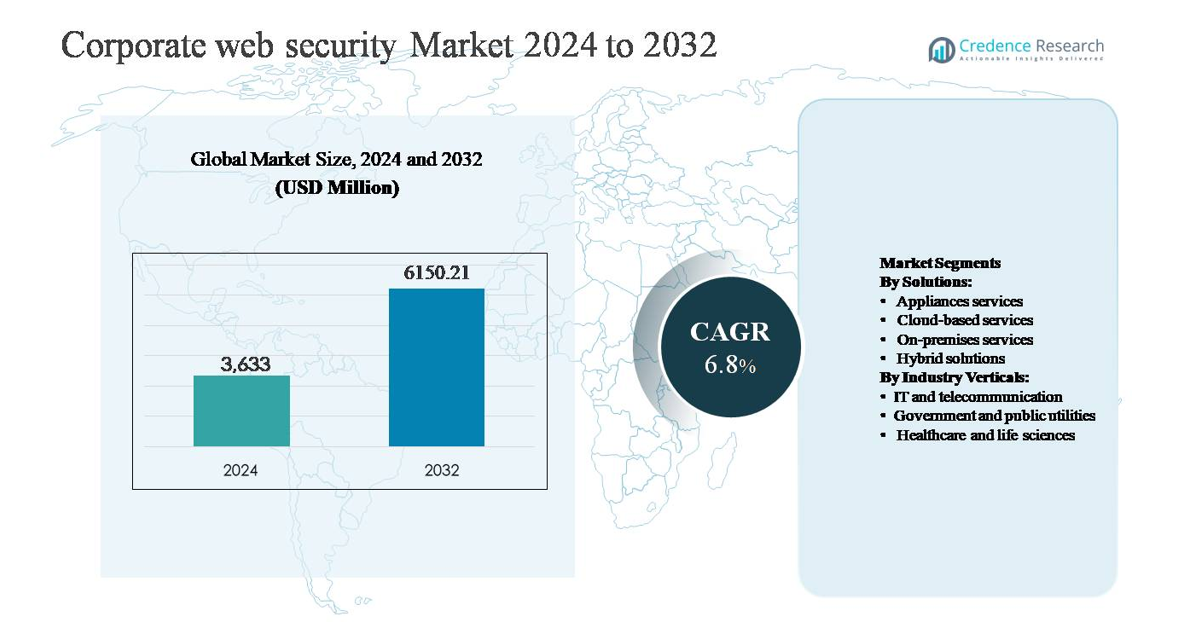

Marknaden för företagswebbsäkerhet värderades till 3 633 miljoner USD år 2024 och förväntas nå 6 150,21 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för företagswebbsäkerhet 2024 |

3 633 miljoner USD |

| Marknad för företagswebbsäkerhet, CAGR |

6,8% |

| Marknadsstorlek för företagswebbsäkerhet 2032 |

6 150,21 miljoner USD |

Marknaden för företagswebbsäkerhet leds av en grupp etablerade globala leverantörer och molnbaserade specialister som konkurrerar genom avancerat hotsskydd, molnlevererade plattformar och integrerade Zero Trust-funktioner. Viktiga aktörer inkluderar Cisco Systems, Zscaler, Trend Micro, Sophos, Barracuda Networks, Symantec, McAfee, Blue Coat Systems, Trustwave, Webroot och Clearswift, som alla erbjuder säkra webbportar, molnsäkerhet och AI-driven hotdetektering anpassad för företagsmiljöer. Konkurrensdifferentiering fokuserar på skalbarhet, enhetlig säkerhetshantering och stöd för hybridarbetsmodeller. Nordamerika är den ledande regionen och innehar cirka 38% av den globala marknadsandelen, drivet av höga cybersäkerhetsutgifter, tidig adoption av moln- och SASE-arkitekturer och sträng efterlevnad av regler över stora industrier.

Marknadsinsikter

- Marknaden för företagswebbsäkerhet värderades till 3 633 miljoner USD år 2024 och förväntas nå 6 150,21 miljoner USD år 2032, med en CAGR på 6,8% under prognosperioden, stödd av ökande digitalisering av företag och ökat beroende av webbaserade applikationer.

- Marknadstillväxten drivs främst av ökningen av sofistikerade webbaserade cyberhot, ökad adoption av moln och SaaS, och expanderande fjärrarbetsmiljöer, vilket tvingar företag att implementera säkra webbportar, molnsäkerhetsplattformar och Zero Trust-baserade åtkomstkontroller.

- Viktiga trender inkluderar den snabba övergången till molnbaserade webbsäkerhetslösningar, som representerar den dominerande lösningssegmentet på grund av skalbarhet och centraliserad hantering, tillsammans med ökad adoption av SASE och AI-driven hotdetektering för att förbättra realtidsinsyn och respons.

- Den konkurrensutsatta landskapet kännetecknas av stark närvaro av globala cybersäkerhetsleverantörer som fokuserar på integrerade plattformar, hanterade säkerhetstjänster och kontinuerlig innovation, vilket intensifierar konkurrensen genom teknologisk differentiering och strategiska partnerskap.

- Regionalt leder Nordamerika med cirka 38% marknadsandel, följt av Europa med 27% och Asien och Stillahavsområdet med 24%, medan IT och telekommunikation förblir det dominerande industrisegmentet på grund av hög datatrafik och förhöjd exponering för cyberrisker.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter lösningar:

Marknaden för företagswebbsäkerhet efter lösningar leds av molnbaserade tjänster, som står för den dominerande marknadsandelen på grund av snabb molnanvändning, expansion av distansarbete och ökat beroende av SaaS-baserade affärsapplikationer. Företag föredrar i allt högre grad molnbaserad webbsäkerhet för dess skalbarhet, centraliserad policystyrning och snabbare uppdateringar av hotinformation jämfört med traditionella apparater. Drivkrafter inkluderar ökande webbaserade attacker, efterfrågan på säkra åtkomsttjänstarkitekturer (SASE) och lägre initiala infrastrukturkostnader. Även om lokala och apparatbaserade lösningar förblir relevanta i reglerade miljöer, vinner hybrida lösningar mark när organisationer balanserar äldre system med molnbaserade säkerhetsmodeller.

- Till exempel hanterar Zscalers molnsäkerhetsplattform mer än 500 miljarder säkerhetstransaktioner per dag över mer än 160 globala datacenter, vilket möjliggör inline-inspektion och policyefterlevnad för miljontals användare utan att distribuera lokala apparater.

Efter branschvertikaler:

Bland branschvertikaler representerar IT och telekommunikation den dominerande undersegmentet, med den största marknadsandelen på grund av höga internettrafikvolymer, omfattande användning av molnplattformar och konstant exponering för sofistikerade cyberhot. Denna sektor prioriterar avancerad webbfiltrering, hotdetektion och realtidsinspektion av trafik för att skydda företagsnätverk och kunddata. Tillväxten drivs av 5G-utbyggnader, expanderande datacenter och ökade API-baserade tjänster. Regering och offentliga verktyg följer, stödda av nationella cybersäkerhetsmandat, medan hälso- och sjukvårdsanvändning accelererar på grund av växande digitala hälsoplattformar och strikta dataskyddskrav.

- Till exempel driver AT&T en global IP-ryggrad som hanterar över 500 petabyte datatrafik per dag, stödd av säkerhetsplattformar som utför kontinuerlig inline-inspektion för att upptäcka skadlig webbaktivitet i stor skala.

Viktiga tillväxtdrivkrafter

Ökad frekvens och sofistikering av webbaserade cyberhot

Den ökande frekvensen och komplexiteten av webbaserade cyberattacker förblir en primär tillväxtdrivkraft för marknaden för företagswebbsäkerhet. Företag står alltmer inför avancerade hot som phishing-som-tjänst, ransomware-leverans genom skadliga URL:er, zero-day-exploateringar och stöld av inloggningsuppgifter via komprometterade webbapplikationer. Angripare utnyttjar krypterad trafik, filfri skadlig kod och AI-assisterad social ingenjörskonst för att kringgå traditionella perimeterskydd. Som ett resultat prioriterar organisationer avancerade webbsäkerhetslösningar som kan utföra realtidsinspektion av trafik, beteendeanalys och automatiserad hotreducering. Den växande ekonomiska och ryktemässiga påverkan av dataintrång tvingar företag att investera i omfattande webbsäkerhetsramverk som skyddar användare, applikationer och data över distribuerade miljöer.

- Till exempel rapporterar Cloudflare att deras globala nätverk bearbetar och inspekterar tiotals biljoner internetförfrågningar dagligen, och blockerar miljarder skadliga förfrågningar varje dygn genom att använda realtidsbot-hantering och maskininlärningsbaserad hotdetektering över hundratals städer världen över.

Accelererad Antagande av Molnapplikationer och Modeller för Distansarbete

Den utbredda användningen av molntjänster och hybrida arbetsmodeller driver betydligt efterfrågan på företagswebbsäkerhetslösningar. Företag opererar nu med en decentraliserad arbetsstyrka som har tillgång till SaaS-plattformar, företagsapplikationer och företagsresurser från flera platser och enheter. Denna förändring har utökat attackytan och försvagat traditionella nätverksbaserade säkerhetskontroller. Därför antar organisationer molnbaserade webbsäkerhetsplattformar som erbjuder centraliserad policygenomdrivning, säkra webbportar och identitetsmedvetna åtkomstkontroller. Behovet av att skydda användare oavsett plats, säkerställa säker åtkomst till molnarbetsbelastningar och upprätthålla konsekventa säkerhetspolicyer över miljöer fortsätter att påskynda investeringar i moderna webbsäkerhetsarkitekturer.

- Till exempel bearbetar Microsofts Entra och Defender för Cloud Apps-ekosystem mer än 65 biljoner säkerhetssignaler per dag över identiteter, enheter och molnapplikationer, vilket möjliggör realtidsdetektering av onormala åtkomstmönster kopplade till fjärranvändare.

Strängare Regler för Efterlevnad och Dataskyddskrav

Ökat regulatoriskt tryck kring dataskydd och cybersäkerhetsefterlevnad är en annan kritisk tillväxtdrivare för marknaden för företagswebbsäkerhet. Regeringar och tillsynsmyndigheter världen över inför strängare standarder för dataskydd, rapportering av intrång och säker åtkomst till känslig information. Företag i reglerade industrier som finans, hälso- och sjukvård och offentliga tjänster måste implementera robusta webbsäkerhetskontroller för att säkerställa efterlevnad av datasuveränitet, integritet och cybersäkerhetsmandat. Webbsäkerhetslösningar som erbjuder loggning, revision, hotinsyn och policygenomdrivning hjälper organisationer att visa efterlevnad samtidigt som de minskar juridiska och operativa risker. Eftersom regulatoriska ramar fortsätter att utvecklas, förblir efterlevnadsdrivna säkerhetsinvesteringar en stark marknadskatalysator.

Viktiga Trender & Möjligheter

Övergång mot Secure Access Service Edge (SASE) och Zero Trust Arkitekturer

En stor trend som formar landskapet för företagswebbsäkerhet är övergången mot Secure Access Service Edge (SASE) och Zero Trust-säkerhetsmodeller. Organisationer rör sig bort från perimeterbaserad säkerhet mot identitetscentrerade, molnlevererade arkitekturer som kontinuerligt verifierar användare, enheter och applikationer. Webbsäkerhet integreras i allt högre grad med säkra webbportar, molnåtkomstsäkerhetsmäklare och zero trust-nätverksåtkomstplattformar. Denna konvergens möjliggör konsekvent skydd för användare som har tillgång till webb- och molnresurser från vilken plats som helst. Leverantörer som erbjuder enhetliga, skalbara SASE-plattformar har betydande tillväxtmöjligheter eftersom företag söker förenklad säkerhetshantering och minskad infrastrukturkomplexitet.

- Till exempel hanterar Cisco Umbrella över 715 miljarder internetförfrågningar varje dag, genom att kombinera DNS-lagersäkerhet, funktioner för säkra webbportar och molnlevererade Zero Trust-åtkomstkontroller för att skydda användare oavsett nätverksplats.

Integration av AI och maskininlärning för avancerad hotdetektering

Den ökande användningen av artificiell intelligens och maskininlärning utgör en viktig möjlighet inom företagswebbsäkerhet. AI-drivna motorer förbättrar hotdetektering genom att analysera trafikmönster, användarbeteende och avvikande aktivitet i realtid. Dessa förmågor möjliggör snabbare identifiering av okända hot, automatiserat svar och minskat beroende av manuella säkerhetsoperationer. Företag föredrar i allt högre grad lösningar som utnyttjar prediktiv analys och adaptiva säkerhetspolicyer för att bekämpa utvecklande attacktekniker. När hotmiljöerna blir mer dynamiska, positioneras AI-aktiverade webbsäkerhetsplattformar som en kritisk differentierare, vilket skapar långsiktiga möjligheter för innovation och mervärdestjänster.

- Till exempel hanterar Fortinets FortiGuard AI-drivna säkerhetstjänster över 100 miljarder säkerhetshändelser dagligen, med hjälp av djupinlärningsmodeller tränade på biljoner datapunkter för att upptäcka noll-dagars malware och kommandokontrollaktivitet över webbtrafik.

Viktiga utmaningar

Komplexitet i att hantera säkerhet över hybrid- och multicloudmiljöer

En av de stora utmaningarna på marknaden för företagswebbsäkerhet är att hantera konsekventa säkerhetskontroller över hybrid- och multicloudinfrastrukturer. Företag driver ofta en blandning av lokala system, privata moln och flera offentliga molnplattformar, var och en med olika säkerhetskonfigurationer och begränsningar i synlighet. Att säkerställa enhetlig policytillämpning, hotdetektering och efterlevnad över dessa miljöer är operativt komplext. Säkerhetsteam står inför svårigheter att integrera äldre system med molnnativa verktyg, vilket leder till fragmenterade säkerhetshållningar. Denna komplexitet ökar administrativt arbete och kan skapa luckor som angripare utnyttjar, vilket begränsar effektiviteten av webbsäkerhetsimplementeringar.

Brist på kvalificerade cybersäkerhetsproffs och budgetbegränsningar

Den ihållande bristen på kvalificerade cybersäkerhetsproffs utgör en betydande utmaning för effektiv implementering av webbsäkerhet. Många organisationer saknar den interna expertis som krävs för att hantera avancerade säkerhetsplattformar, analysera hot och svara på incidenter i realtid. Denna kompetensbrist resulterar ofta i underutnyttjade säkerhetsmöjligheter eller försenat hotrespons. Dessutom begränsar budgetbegränsningar, särskilt bland små och medelstora företag, antagandet av omfattande webbsäkerhetslösningar. Att balansera kostnadseffektivitet med robust skydd förblir svårt, vilket saktar ner implementeringscykler och ökar beroendet av hanterade säkerhetstjänster för att kompensera för interna resursbegränsningar.

Regional analys

Nordamerika

Nordamerika dominerar marknaden för företagswebbsäkerhet och står för cirka 38% av den globala marknadsandelen. Regionen drar nytta av tidig antagning av avancerade cybersäkerhetsteknologier, hög molnpenetration och en stark närvaro av ledande säkerhetsleverantörer. Företag inom IT, telekommunikation, finans och sjukvård investerar kraftigt i säkra webbportar, molnbaserad säkerhet och Zero Trust-ramverk för att motverka sofistikerade cyberhot. Stränga dataskyddsregler och ökande cyberattackincidenter stödjer ytterligare antagandet. USA leder den regionala efterfrågan på grund av stora företagsutgifter och mogen digital infrastruktur, medan Kanada bidrar genom ökad regulatorisk efterlevnad och molnsäkerhetsinitiativ.

Europa

Europa innehar cirka 27% av marknadsandelen för företags webbsäkerhet, drivet av strikta regulatoriska ramar och växande digital transformation inom företag. Regleringar som GDPR och nationella cybersäkerhetsdirektiv tvingar organisationer att stärka webbsäkerhetskontroller, särskilt kring dataskydd och åtkomstövervakning. Antagandet är starkt inom regering, offentliga verktyg och hälsosektorer, där efterlevnad och datasuveränitet är kritiska. Västeuropa leder efterfrågan tack vare avancerad IT-infrastruktur, medan Central- och Östeuropa visar stadig tillväxt i takt med att molnanvändningen ökar. Företag implementerar i allt högre grad hybrid- och molnbaserade lösningar för att balansera regulatorisk efterlevnad med operativ flexibilitet.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerar cirka 24% av den globala marknaden för företags webbsäkerhet och är den snabbast växande regionala segmentet. Snabb digitalisering, expanderande molnanvändning och ökande internetpenetration i framväxande ekonomier är viktiga tillväxtfaktorer. Företag i länder som Kina, Indien, Japan och Australien står inför ökande cyberhot kopplade till expanderande digitala tjänster och antagande av distansarbete. IT- och telekommunikationssektorn driver betydande efterfrågan, stödd av stora användarbaser och höga webbtrafikvolymer. Ökad medvetenhet om cybersäkerhetsrisker och statligt ledda digitala initiativ påskyndar investeringar i skalbara, molnlevererade webbsäkerhetslösningar.

Latinamerika

Latinamerika står för nästan 6% av marknadsandelen för företags webbsäkerhet, stödd av ökande företagsdigitalisering och stigande medvetenhet om cyberrisker. Organisationer inom bank, telekommunikation och regeringssektorer stärker webbsäkerheten för att hantera ökande phishing-, malware- och ransomware-incidenter. Antagandet av molnbaserad säkerhet ökar på grund av kostnadseffektivitet och begränsad intern cybersäkerhetsexpertis. Brasilien och Mexiko leder den regionala efterfrågan tack vare större företagsbaser och förbättrat regulatoriskt fokus på dataskydd. Dock fortsätter budgetbegränsningar och brist på kompetens att moderera antagandegraden jämfört med mer mogna regioner.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar cirka 5% av den globala marknadsandelen, med tillväxt driven av expanderande digital infrastruktur och statligt ledda cybersäkerhetsinitiativ. Länder i Gulfstaternas samarbetsråd investerar i avancerade webbsäkerhetslösningar för att skydda kritisk infrastruktur, offentliga verktyg och finansiella system. Ökad molnanvändning och smarta stadsprojekt höjer ytterligare efterfrågan på säker webbåtkomst. I Afrika förblir antagandet gradvis men förbättras i takt med att företag moderniserar IT-system. Regional tillväxt stöds av ökad cybermedvetenhet, även om begränsade budgetar och ojämn digital mognad utgör pågående utmaningar.

Marknadssegmenteringar:

Efter lösningar:

- Applikationstjänster

- Molnbaserade tjänster

- Lokala tjänster

- Hybridlösningar

Efter branschvertikaler:

- IT och telekommunikation

- Regering och offentliga verktyg

- Hälsovård och livsvetenskaper

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för företagswebbsäkerhet kännetecknas av ett mycket konkurrensutsatt landskap med närvaro av globala cybersäkerhetsleverantörer och specialiserade molnbaserade säkerhetsleverantörer. Ledande företag konkurrerar genom omfattande produktportföljer som integrerar säkra webbportar, molnåtkomstsäkerhetsmäklare, Zero Trust-nätverksåtkomst och avancerat hotsskydd. Strategiska fokusområden inkluderar molnlevererade plattformar, AI-driven hotdetektering och enhetlig säkerhetshantering för att hantera hybrid- och distansarbetsmiljöer. Leverantörer strävar aktivt efter fusioner, förvärv och partnerskap för att utöka tekniska kapaciteter och regional räckvidd. Kontinuerlig innovation inom krypteringsinspektion, beteendeanalys och automatiserat svar skiljer marknadsledare från nischspelare. Prisflexibilitet, hanterade säkerhetstjänster och starkt företagsstöd påverkar ytterligare den konkurrensmässiga positioneringen när organisationer söker skalbara, efterlevnadssäkra och kostnadseffektiva webbsäkerhetslösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Cisco Systems, Inc.

- Zscaler, Inc.

- Trend Micro Incorporated

- Sophos Ltd.

- Barracuda Networks, Inc.

- Symantec Corporation

- McAfee, Inc.

- Blue Coat Systems, Inc.

- Trustwave Holdings, Inc.

- Webroot Inc.

Senaste Utvecklingen

- I november 2025 slutförde Zscaler sitt förvärv av AI-säkerhetspionjären SPLX, vilket utökade dess Zero Trust Exchange™ med AI-tillgångsupptäckt, automatiserade red-teamning och styrningsmöjligheter för att säkra AI-systemens livscykler från utveckling till implementering.

- I oktober 2025 lanserade Trend Micro en ny end-to-end skyddssvit för agentiska AI-miljöer i samarbete med NVIDIA, vilket förbättrar säkerheten från infrastruktur till applikation med agentlös EDR och integrerade skyddsräcken utformade för att säkra nästa generations AI-implementeringar.

- I augusti 2025 slutförde Zscaler förvärvet av Red Canary, och integrerade agentiska AI-drivna Managed Detection and Response (MDR) teknologier i sina säkerhetsoperationer och SOC-möjligheter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Lösningar, Industrivertikaler och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Företag kommer i allt högre grad att anta molnbaserade webbskyddsplattformar för att stödja distribuerade arbetsstyrkor och hybrida IT-miljöer.

- Integrationen av webbskydd med Zero Trust och SASE-arkitekturer kommer att bli en standardstrategi för företagsäkerhet.

- AI och maskininlärning kommer att spela en större roll i realtidsdetektering av hot, beteendeanalys och automatiserad incidentrespons.

- Efterfrågan på enhetliga säkerhetshanteringskonsoler kommer att öka när organisationer söker förenklad policykontroll över nätverk och moln.

- Webbskyddslösningar kommer att utöka täckningen för att mer effektivt skydda API:er, SaaS-applikationer och krypterad webbtrafik.

- Hanserade webbskyddstjänster kommer att få genomslag när företag hanterar bristen på cybersäkerhetskompetens.

- Regulatoriska efterlevnadskrav kommer fortsätta att forma lösningsdesign och implementeringsprioriteringar.

- Branschspecifika säkerhetsramverk kommer att uppstå för att hantera unika riskprofiler inom hälso- och sjukvård, offentlig sektor och telekomsektorer.

- Leverantörer kommer att fokusera på prestandaoptimering för att minska latens samtidigt som djup trafikinspektion bibehålls.

- Strategiska partnerskap och förvärv kommer att påskynda innovation och global marknadsexpansion.